Искусство контроля. Как управлять организациями и бизнес-процессами со знанием дела

• Пренебрежение контролем. В ряде случаев владельцы бизнес-процессов не стремятся выполнять контрольные процедуры. Во-первых, просто потому, что они порой сами не понимают, что такие процедуры могут позволить им достичь целей их бизнес-процессов. Во-вторых, их цели другие, и предлагаемые контрольные процедуры не помогают этих целей достичь. Также они часто считают, что им лучше направить ресурсы на выполнение бизнес-процесса, чем на выполнение контроля. Менеджмент может вполне искренне полагать, что он сам и есть функция контроля. Но при этом он осуществляет данную функцию только исходя из своего понимания. Усугубляет общую картину один своеобразный нюанс. Проще говоря, в любой организации существуют такие контроли, которые приносят экономический эффект для организации в целом и не могут быть однозначно привязаны к тому или иному бизнес-процессу. По этой причине для конкретного владельца бизнес-процесса целесообразность выполнения подобного рода контролей не совсем очевидна. В качестве примера попробуем привести использование СИЗ (средства индивидуальной защиты). В нашей стране есть организации, которые настаивают на использовании СИЗ своими сотрудниками. Они покупают весьма качественные СИЗ, разрабатывают вполне разумные нормативы их выдачи и использования, пытаются заставлять сотрудников использовать СИЗ положенным образом. Однако, например, лишь немногие мастера участков на производстве запретят сотруднику без СИЗ доступ на рабочее место. Это происходит по той причине, что на первом месте у мастера участка стоит исполнение текущего (сменного) плана производства. А на первом месте у компании может быть как план производства, так и снижение производственного травматизма и минимизация профессиональных заболеваний. Налицо конфликт интересов. Получается, что в данном примере СИЗ используются в бизнес-процессе «Производство», но у владельца данного бизнес-процесса не возникает автоматической потребности в осуществлении контроля их использования. Такую потребность надо создавать с помощью дополнительных мер. Кстати, в подобных ситуациях возможно более целесообразно выполнение отдельных контрольных процедур не самим владельцем бизнес-процесса, а, например, сотрудниками отдельного специализированного подразделения. Другими словами, подобное подразделение может выполнять контрольные процедуры, в которых заинтересована именно организация в целом[24].

• Коррупция[25]. Основная порочность коррупции (в первую очередь во взаимоотношениях с внешними субъектами) для любой организации состоит в том, что она провоцирует, скажем так, системную деградацию, расходящуюся волнами по организации. Коррупция дает возможность игнорировать тот или иной этап бизнес-процесса или контроль (как внешний, так и внутренний). За этим следует игнорирование различных недостатков в своей деятельности (опять же в бизнес-процессах и контролях), так как последствия реализации рисков можно нивелировать коррупционными инструментами. Это влечет за собой примитивизацию бизнес-процессов и контролей, по сути, практически физическое устранение их части. Упрощенная модель работы в настоящем порождает упрощенное моделирование будущего. Другими словами, деградирует умение планировать, а значит, и умение прогнозировать события, использовать сценарный подход. Общий тренд на примитивизацию действий неизбежно сказывается на примитивизации сознания, включая управленческие навыки и решения. Спустя какое-то время после полного привыкания к новой ущербной модели поведения начинается деградация личности и умственных способностей сотрудников организации на всех уровнях, от рядовых исполнителей до топ-менеджмента. Считаете, что это все фантазии? Очень хочется надеяться, что вы правы, однако даже поверхностный анализ деятельности ряда организаций, включая государственные структуры, оставляет такой надежде мало шансов.

• Пренебрежение/отсутствие обратной связи. Речь идет об обмене информацией как между взаимодействующими экономическими субъектами[26], так и внутри них. Данному ограничению часто сопутствует отрицание (часто агрессивное) любой критики и склонность к выдвижению встречных критических замечаний, часто надуманных. Пренебрежение обратной связью обладает своим разрушительным потенциалом. По сути дела, обратная связь – это единственный механизм, обеспечивающий сбор максимально достоверной и полной информации о последствиях влияния действий экономического субъекта на все, что его окружает. Отсутствие полной и достоверной информации и/или отказ от ее объективного анализа в первую очередь наносит удар по процессу принятия эффективных и рациональных решений. Утрачивается понимание истинных причинно-следственных связей. С какого-то момента конкретный субъект начинает жить как бы в «параллельном мире». Связь с текущей реальностью прерывается, так как субъект вовсю реагирует не на реальность, а на свое представление о ней. В подобной ситуации накапливающиеся противоречия могут быть разрешены только одним способом – через внезапный и разрушительный кризис. Это, конечно, сценарий крайне запущенного случая. Но даже в простых ситуациях отсутствие элементарной обратной связи действует разрушительно на эффективность бизнес-процессов. Например, в организациях холдингового типа периодически возникает ситуация, когда дочерние организации продолжают формировать и направлять неактуальную отчетность в головную организацию. Ограниченные ресурсы организации расходуются на бесполезную аналитическую работу, а подозрения в ее бесполезности демотивируют сотрудников.

• Зацикленность на формальной регламентации. В каком-то смысле это дискуссионный вопрос. Есть подозрения, что с данным пунктом согласятся многие российские управленцы. Так или иначе, в любом регламенте практически невозможно прописать, условно говоря, все правила на любой случай. Например, на случай возникновения «черных лебедей»[27], когда может возникнуть необходимость действовать здесь и сейчас вопреки существующим процедурам или вообще при их отсутствии. Да что там «черные лебеди»! Порой бывает и так, что нужно срочно заключить вполне банальный договор[28], но необходимо выполнить массу формальных процедур, которые никак не способствуют эффективности сделки и управлению ее рисками. Отсюда следует вывод, что целесообразность создания и обновления обширного и детализированного регламента контроля или бизнес-процесса не всегда очевидна. Вообще, полномочия на принятие решений должны основываться не на регламенте, а на перечне полномочий конкретной должности или подразделения. Это означает, что процедуры контроля должны быть регламентированы в первую очередь не с точки зрения максимально полного перечня действий в рамках конкретного контроля, а с точки зрения ролей участников контрольной процедуры и соответствующих данным ролям полномочий. Но регламентация небесполезна. Необходимо искать баланс между детализацией регламентов и динамикой содержания и структуры контроля или бизнес-процесса, а также временем, необходимым на изменение самих регламентов. Проще говоря, более динамичные контроли или бизнес-процессы должны регламентироваться более укрупненно, то есть иметь уклон в сторону описаний «что делать» вместо «как делать». Также надо понимать, что полное пренебрежение прописанными процедурами является недопустимым. Например, пресловутый фактор срочности при выполнении бизнес-процессов, который часто является предлогом для отказа от выполнения отдельных процедур контроля. По-хорошему все подобные ситуации необходимо документировать/фиксировать и впоследствии анализировать, в том числе на предмет возможности регламентации, пусть даже и постфактум. Просто иначе срочность как причина будет использоваться вдоль и поперек, вне зависимости от реальной ситуации.

• Организации над законом. Для таких организаций «дышло» закона всегда поворачивается в нужную для них сторону. В данном случае под такими организациями подразумеваются все экономические субъекты, которые активно используют так называемый административный ресурс и широкий набор внерыночных конкурентных преимуществ (например, «организация над законом» может сначала получить лицензию, а потом предоставить нужные документы, тогда как для остальных организаций такой расклад невозможен в принципе). В большинстве случаев «надзаконными» являются крупные (как в абсолютном, так и в локальном смысле) организации, практикующие лоббизм своих интересов, а также монополисты (конкретные примеры вы легко назовете сами). Функционирование по особым внерыночным правилам с определенной вероятностью приводит к выработке особых качеств и навыков у сотрудников таких организаций, которые бесполезны в условиях реальной рыночной экономики. Это отчасти и есть та причина, по которой ряд российских компаний не способен работать за рубежом, пытаясь конкурировать с западными компаниями не то, что на их территории, но даже и на нейтральной территории (например, в стране отличной от страны основного базирования конкретной западной компании). Особенно печальна судьба сотрудников организаций над законом, основной опыт которых целиком или практически целиком связан с работой в таких организациях. В большинстве случаев этих людей невозможно переучить, особенно после прохождения определенной критической точки, например возраста, физического состояния, эмоционального настроя и т. д. Что касается системы управления организаций над законом, то так как они чаще всего работают в псевдорыночных условиях, менеджмент таких организаций приобретает псевдоэффективные управленческие навыки с точки зрения реальной рыночной экономики. Управленческие способности менеджмента организаций над законом мутируют – с каждым годом закрепляются компетенции, абсолютно неприменимые для работы в нормальных экономических условиях[29]. Учитывая, что такие организации работают уже достаточно давно, высока вероятность того, что большая часть их менеджмента уже приобрела несовместимые с эффективным управлением компетенции. Дурной пример заразителен, и не исключено, что деструктивный подход к управлению уже начинает распространяться в среде организаций, работающих пока в более или менее конкурентных рыночных условиях. Особенно по мере того, как туда проникают люди из организаций над законом.

• Сверхприбыльный бизнес. Ключевым признаком таких организаций является величина финансового результата их деятельности, который существенно превышает некий средний уровень для организаций с сопоставимыми параметрами в схожих экономических условиях. В целом для экономических условий нашей страны это могут быть организации, у которых, например, показатель EBITDA составляет 20 % и более. Это очень специфичное, но очень реальное ограничение. На практике оно действует в 100 % случаев. В каком-то смысле все очень логично. Когда ваш бизнес без особого напряжения приносит существенную прибыль, заниматься каким-то там контролем – значит усложнять свою жизнь. Зачем что-то улучшать, если «горшочек варит» невзирая ни на что? Можно в течение пары лет пригласить к себе трех разных консультантов для анализа одной темы, заплатить им несколько десятков миллионов долларов, но в результате не менять ничего[30]. Хотя все консультанты как один рекомендовали как можно скорее начать перемены. И кстати, что симптоматично, как только EBITDA обрушивается, начинаются лихорадочные поиски рецептов ее восстановления[31]. Хотя она обрушивается именно потому, что были проигнорированы многие выводы тех самых опытных консультантов[32].

• Соотношение затраты/выгоды[33]. Ряд сложностей при построении СВК многие хитрые управленцы пытаются представить как ее недостатки, однако это – банальная манипуляция. Во-первых, не всегда просто ответить на вопрос, что было бы, если бы конкретного контроля не было или, наоборот, если бы он существовал. Мы никогда не сможем в реальности прожить одну и ту же ситуацию дважды, но с разными условиями. Моделирование или сопоставление прошлого с настоящим дает лишь приблизительную оценку с различной степенью точности, и любой вменяемый управленец должен это правильно интерпретировать, а не просто вопрошать «да как можно?!». Во-вторых, чаще всего во многих организациях контроль конкретного бизнес-процесса имеет естественную тенденцию к определенному утяжелению и усложнению. Это происходит потому, что с одной стороны, бизнес-процессы меняются в ответ на воздействие СВК (помимо изменений по другим причинам), а с другой – контроль всегда испытывает противодействие со стороны сотрудников с тонкой душевной организацией (часто чем больше контроль попирает личный комфорт и благополучие, тем она тоньше). Приходится начать контролировать то, что ранее в этом не нуждалось. В-третьих, при внесении изменений в СВК не всегда получается добиться оптимальности с первого раза. То изменения работают не так, как задумано (что-то упустили на этапе тестирования контроля), то изменения оказываются слишком сложны (не угадали на этапе планирования и разработки), то на изменения система оперативно вырабатывает «иммунитет» (может быть как неожиданностью, так и ожидаемым результатом). В этом смысле правило внесения изменений в СВК достаточно простое – СВК любого бизнес-процесса необходимо менять до тех пор, пока не будет достигнуто максимально возможное состояние адекватности и эффективности контроля и при этом выгода от изменений будет превышать затраты, связанные с ними. По этой причине, условно говоря, эволюционное (да, именно методом проб и ошибок) развитие СВК – это нормально (хотя бы потому, что в ответ на изменения СВК может меняться сам бизнес-процесс, что может вызвать необходимость продолжить изменения СВК). Регулярная переоценка соотношения затраты/выгоды для конкретного контроля разумна и целесообразна (до и после очередного блока изменений). Все это в первую очередь связанно с многофакторностью как внутренней, так и окружающей среды организации. Это объективная реальность и, мягко говоря, не прав тот, кто бросается фразами вроде «А раньше не могли придумать?!». Создание эффективной СВК требует времени, сил и средств, но и окупается с лихвой.

• Парадокс контроля. Данный парадокс заключается в вопросе – кто и как будет контролировать тех, кто контролирует? Каждый контроль в любой организации – это такой же бизнес-процесс, как и остальные. Каждый контроль, будучи бизнес-процессом, требует своей системы контроля. Парадокс контроля существует в двух плоскостях. С одной стороны, это контроль силами менеджмента внутри самого бизнес-процесса. Маловероятно, что менеджмент будет использовать более-менее сложные методы, скажем, двойного контроля (перепроверки, сверки и т. д.). В большинстве случаев для этих целей используется экспертная оценка (наиболее распространенный формат – разнообразные по формату совещания). Как уже упоминалось выше, менеджмент часто склонен контролировать то, что считает целесообразным, основываясь на своем понимании целесообразности. Это касается и выбираемых им методов контроля. С другой стороны, существует внешний (по отношению к владельцам бизнес-процесса) контроль, осуществляемый специализированными подразделениями, например службой экономической безопасности, внутренним аудитом и другими подобными структурами. Именно здесь и возникают самые нетривиальные вопросы. На каком основании мы можем доверять результатам работы подобных структур? Каким образом они обеспечивают качество своей работы? Как определить, кто прав при возникновении спора – менеджмент или специализированное подразделение? В итоге мы получаем множество ситуаций, когда при разногласиях между менеджментом и специализированными подразделениями руководство часто принимает сторону именно менеджмента. Хотя нередко заблуждается именно последний (отдельный вопрос – насколько такое заблуждение искренне). При этом страдает СВК бизнес-процесса, а менеджмент в дальнейшем все свои промахи списывает на внешние обстоятельства. Ничуть не лучше ситуация, когда специализированные подразделения «продавливают» свои решения (часто опираясь на личный авторитет и влияние на руководство со стороны отдельных сотрудников), которые либо сами по себе ущербны, либо дискредитируются менеджментом в процессе реализации. Особенности взаимодействия собственников организации, совета директоров, менеджмента и специализированных структур разберем более подробно в главе «Теория принципала-агента и СВК».

Приведенный перечень ограничений, оказывающих негативное воздействие на эффективность СВК (а порой и на само ее существование), не является исчерпывающим, но, как говорится, начало положено. Важно понимать, что каждое ограничение обладает самостоятельной силой воздействия, и при наличии нескольких сразу их воздействие взаимоусиливается, создавая деструктивный синергетический эффект. Кроме того, имейте в виду, что каждое ограничение способно обрастать рядом побочных эффектов, создающих свои ограничения. Например, организации над законом и организации, зарабатывающие сверхприбыли, часто заполнены, скажем так, сотрудниками «с альтернативными характеристиками» – например, родственниками и знакомыми руководителей. Случается, что такие «альтернативные» сотрудники способны вполне достойно выполнять свои обязанности, но несколько чаще все совсем наоборот – их обязанности выполняют другие, рядовые сотрудники. Мало того что организация платит заработную плату, условно, 100 сотрудникам, а работают только 50, так и еще она вынуждена испытывать на себе управленческие озарения «альтернативно одаренных персонажей», если вдруг им доведется встать у руля пусть даже второстепенного бизнес-процесса. И это еще не самый плохой сценарий развития событий.

В завершение данной главы имеет смысл дать оценку каждому из упомянутых ограничений, а также определить основные меры воздействия на них с целью ослабления их влияния на эффективность СВК.

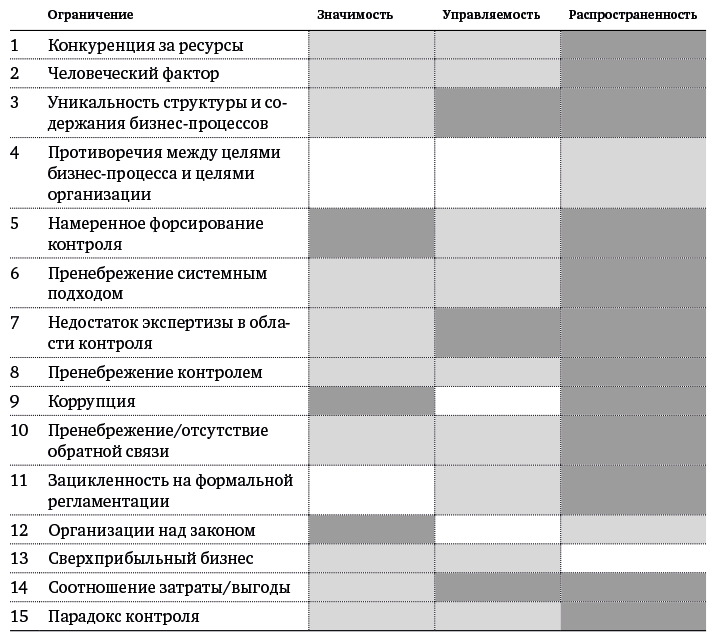

Оценка ограничений приведена в табл. 1. Каждое ограничение оценивается по трем параметрам – значимость, управляемость и распространенность. Эти параметры имеют следующие значения:

• Значимость – степень воздействия ограничения на эффективность СВК.

• Управляемость – возможность влиять на ограничение для ослабления его деструктивного потенциала.

• Распространенность – вероятность возникновения ограничений в конкретной организации.

Используется следующая шкала значений – высокий (темный цвет), умеренный (серый) и ограниченный (белый). Обратите внимание, что как минимум ограничения с оценками «высокий» и «умеренный» способны в одиночку серьезно нарушить эффективную работу СВК.

Таблица 1

Примечание: немного упрощенно, но все же – обратите внимание, что темный цвет это, условно говоря, хорошо только в случае управляемости, так как он означает сопоставимо максимальную управляемость.

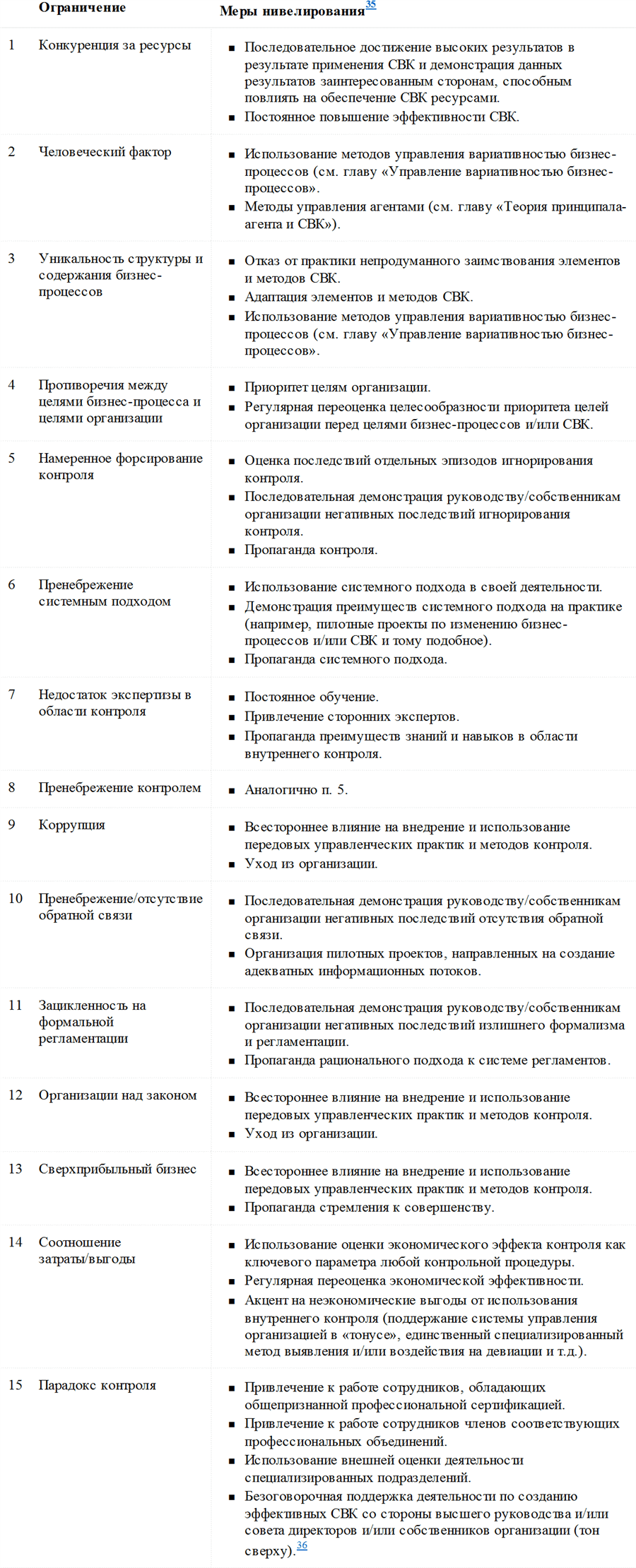

Любая СВК в определенной степени способна противостоять влиянию ограничений. Успешность такого противодействия зависит от многих факторов, в том числе и от того, что сами владельцы СВК[34] могут сделать, чтобы, так сказать, их жизнь заиграла яркими красками. Помимо этого, организация может использовать множество других методов и подходов к устранению имеющихся ограничений, оказывающих деструктивное воздействие на СВК. Так или иначе, мы будем периодически возвращаться к этой теме на протяжении всей книги. А пока давайте посмотрим, что мы можем сделать в глобальном смысле (см. табл. 2).

Таблица 2[35]

Как видно из табл. 2, к числу основных методов воздействия на ограничения относятся:

• Личный пример – не только декларация определенных принципов, но и следование им.

• Поиск примеров – другими словами, формирование доказательной базы за счет внутренних и сторонних примеров успешной деятельности.

• Поиск и совместные действия с единомышленниками – взаимодействовать, особенно на первых порах, лучше с людьми, разделяющими ваши убеждения.

• Пропаганда – последовательное и продолжительное убеждение обладает мощным потенциалом, вспомните Катона Цензора и его «Carthago delenda est»[36].

• Обучение – знания многих управленцев о СВК не всегда достаточны. Узнавание и понимание облегчает принятие[37].

• Пилотные проекты с участием заинтересованных сторон – часто это является продолжением взаимодействия с единомышленниками, только здесь уже от слов переходят к делу, то есть внедрению СВК на практике.

• Использование методов управления вариативностью бизнес-процессов – более подробно о данных методах см. главу «Управление вариативностью бизнес-процессов».

Ряд методов может показаться излишне идеализированным. Но необходимо понимать, что в преодолении ограничений не всегда нужен штурм, а, скорее, длительная осада. Использование агрессивных методов (наказание, принуждение и т. д.) иногда оправданно, но способно вызвать сильное и, главное, эмоциональное противодействие (то есть балансирующие петли обратной связи, подробнее в главе «Теория систем и СВК»). В общем, как говорил Мао Цзэдун: «Шаг за шагом мы достигнем великой цели!»[38].

Теория принципала-агента и СВК

Система управления в любом экономическом субъекте выстраивается, в том числе, в соответствии с определенной иерархией, присущей данному субъекту. Каждый экономический субъект преследует определенные цели. Часто для достижения поставленных целей на вершине иерархии экономического субъекта формулируют задачи для выполнения нижними его уровнями. В экономической теории такие отношения изучаются в рамках теории принципала-агента[39]. По данной теории, субъект, осуществляющий постановку задачи для выполнения, называется принципалом, а субъект, которому поручается выполнение, – агентом. Сам процесс взаимодействия принципала и агента связан с необходимостью управления многочисленными аспектами данного взаимодействия, определяющими эффективность функционирования конкретного экономического субъекта. Теория принципала-агента как раз и изучает особенности такого взаимодействия для определения оптимальных подходов к управлению его аспектами. Взаимодействие контролирующего и контролируемого очень часто протекает по логике теории принципала-агента, и по этой причине очень важно понять ее основное содержание и ключевые выводы.

Из содержания теории принципала-агента можно сделать ряд полезных практических выводов для целей построения эффективных СВК. Собственно, и сами авторы теории, и их последователи были (и есть) озадачены поиском решений проблем управления и дополнительных издержек, чаще всего связанных с отделением функции контроля от функции владения объектом контроля (separation of ownership and control, англ.). Так как принципал дает поручение агенту, то для его выполнения он делится с ним полномочиями на принятие решений и осуществление контроля. Основная проблема заключается в том, что агент далеко не всегда действует в интересах принципала. Порой он даже стремится действовать только в своих интересах. Данная ситуация усложняется тем, что проблемы взаимодействия принципала и агента могут быть решены лишь до определенной степени. То есть абсолютного решения либо не существует, либо оно сопряжено с такими издержками, что лучше остановится на промежуточном решении. С другой стороны, последнее намного лучше, чем полное отсутствие попыток решения. Давайте представим ситуацию, когда владелец компании нанимает генерального директора (усугубим – и даже не проверяет его персональные данные), дает ему полный карт-бланш на управление компанией, а сам… оставляет средства связи в офисе и уезжает в трехлетнюю кругосветную экспедицию (хотя для проявления последствий так много времени не потребуется). Да, и дело происходит в России (хотя уверен, что в других странах – примерно также). В общем, такому владельцу лучше обратно не возвращаться, чтобы как минимум не портить себе настроение. Разумеется, описанный пример очень утрирован[40]. Но даже при наличии различных механизмов контроля агента со стороны принципала далеко не всегда удается обойтись без недопустимых (для принципала) прямых и косвенных издержек, связанных с их взаимодействием. В силу сложившихся систем управления избежать проблем взаимодействия принципала и агента просто невозможно. Остается только одно – пытаться найти оптимальное решение.

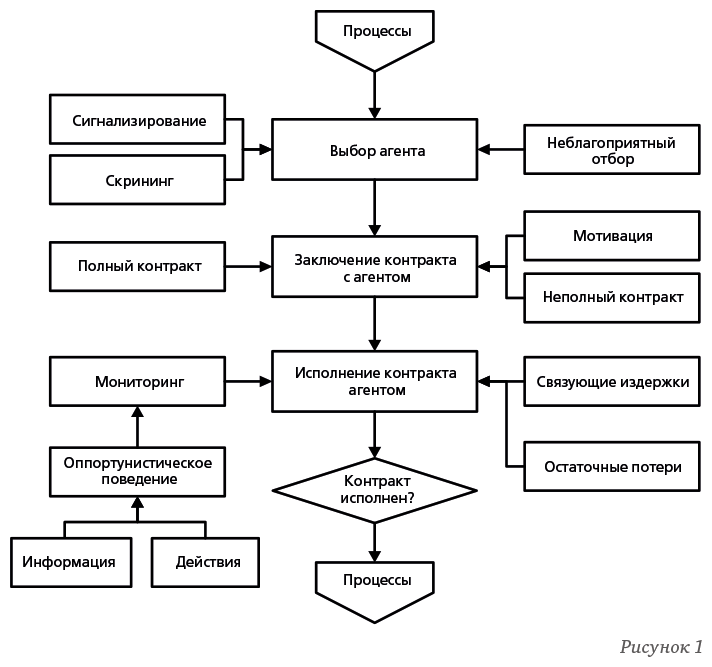

Задача данной главы состоит в анализе особенностей взаимодействия принципала и агента и методов решения проблем, возникающих в процессе такого взаимодействия. Разумеется, осветить все аспекты данной теории не получится. В первую очередь мы сфокусируемся на аспектах, имеющих отношение к СВК, что и является основной целью данной книги. А начнем мы с анализа схемы, изображенной на рис. 1.

Основой данной схемы являются три основных шага при взаимодействии принципала и агента – выбор агента, заключение договора с агентом и исполнение договора агентом[41]. Перед тем как двигаться дальше, хотелось бы привлечь ваше внимание к тому, что объединяет все элементы схемы. Это – асимметричность информации. Данное явление настолько фундаментально и многообразно, что его изучению посвящены работы многих ученых, вплоть до лауреатов Нобелевской премии[42]. В данной книге нас больше интересуют именно практические аспекты асимметричной информации. Смысл данного понятия заключается в том, что при взаимодействии двух и более субъектов один из них всегда будет более осведомлен о предмете их взаимодействия по сравнению с другим. Классическим примером данной истории является взаимодействие акционеров компании и менеджмента. Такая ситуация порождает различные варианты развития событий, однако в большинстве случаев субъект, обладающий более полной и качественной информацией, так или иначе использует ее для достижения личного успеха. И в основном не стремится поделиться ни информацией, ни, тем более, личным успехом с окружающими. Работа многих ученных и исследователей по данной теме как раз и заключается в поиске методов и средств, с помощью которых можно обеспечить хоть какой-то баланс в ситуации с асимметричной информацией. И как показывает практика, это весьма нетривиальная задача.