Деньги как Майнкрафт

Юлия Донскова

Деньги как Майнкрафт

Вступление

Привет, Стив! Или может быть Кай?

Это не так уж и важно для того, о чём мы хотим поговорить.

Скорее всего эту книгу подсунули тебе родители, вечно бурчащие, что ты всё время проводишь в компьютере и телефоне. А чему там можно научиться?? Ты уже взрослый, и пора познакомиться с реальным миром – так говорят они. И наверняка тебя уже достали в школе нудными разговорами об экономической теории, которые непонятно как приложить к реальной жизни.

Но знаешь что?

Я постараюсь сделать так, чтобы тебе не было скучно. Для этого я написала это пособие о деньгах для взрослой жизни без факапов.

Об этом тебе не расскажут родители, учителя и даже сиблинги.

Потому что сами не знают)

Здесь будет только про реальную жизнь и реальные деньги. Без нудной теории. Ну разве что напомнить.

Страшно?

На самом деле всё не сложнее игры в Майнкрафт.

Однажды моя дочь и мой племянник категорически отказались играть в монополию, убедили меня не занудствовать, а поиграть с ними в майнкрафт. И вот что вышло из того вечера…

Давай вместе покажем, что там можно научиться кое-чему для реальной жизни!

Деньги как Майнкрафт

Окей, бумер, скажешь ты. И что же общего ты увидел в деньгах и Майнкрафте?

На самом деле всё просто. Ты появился в этом мире в случайной локации. Пустыня или лес, маленькая хрущёвка или классный коттедж – от тебя это не зависело. И, по большому счёту, у тебя ничего не было. Ни знаний, ни предметов. Но этот мир ждал тебя, и того, что ты в нём сделаешь.

Как и в Майнкрафте, в финансах весь мир лежит перед тобой. Хочешь ты просто пережить ночь (заработать пару тысяч на кафе) или создать произведение искусства (основать транс-национальную корпорацию и полететь на Марс) – то, как ты будешь это делать, решаешь только Ты.

Просто помни, что путь в 1000 блоков начинается с первого шага. И это будет только твой путь.

Для успеха нужно помнить несколько важных законов этого мира. Законы – не правила. Правила можно и нужно нарушать, хорошо оценивая последствия. Законы – это принципы того, как устроен мир. Их нарушение может стать фатальным. Ведь у нас игра на выживание. Если, конечно, ты не вытащил счастливый билет, выиграл в лотерею 100 миллионов баксов, и теперь играешь в вечное творчество. А о еде и агрессивных мобах можешь не беспокоиться.

Итак, какие именно законы есть в финансовом мире и Майнкрафте?

Глобально – всего 3

1. У тебя есть очки здоровья, сытости и опыта. И в реальной жизни тоже. Очень важно соблюдать баланс между тем, чтобы работать, учиться, и не забывать отдыхать, заниматься спортом и правильно питаться. Дисбаланс – это очень, очень плохо. Но ты и сам уже это знаешь.

2. Как создавать предметы? – Нельзя создать предмет из ничего. Тебе понадобится рецепт и материалы. Точно так же и с деньгами или любыми материальными благами. Придётся учиться и работать. Чудес не будет, это даже не Хогвартс.

3. НЕ копай прямо вниз! Часто тебе будет казаться, что деньги буквально лежат под ногами. Вспомни об этом правиле в этот момент и будь осторожен!

Банки. Что там делать и как избежать эпик-фейла.

Неправильно думать, что банки – это огромное хранилище кэша как в мультике про дядюшку Скруджа.

То есть они, конечно, хранят наличные деньги, принимают их и выдают, но это далеко не главная функция банков.

Главная их функция – транспортная. Да-да. Они перевозят, только не грузы и товары, а деньги. И не физически, а по целесообразности. Оттуда, где их много и они не работают – туда, где их не хватает, но они могут работать. Представить это довольно просто. Например, твои бабушка с дедушкой накопили себе деньги «на пенсию». Купили себе дом загородом, и живут там. Их деньги им временно не нужны. Но что с ними делать? Хранить дома – небезопасно, в мире есть хищные мобы. Можно просто отнести в банк на хранение. Но инфляция подтачивает сбережения – ещё пару лет назад на эти деньги они могли бы позволить себе купить 3-х комнатную квартиру, а сейчас уже только 2-х комнатную. Что делать? Разместить деньги в банке на депозит. Там они не только будут в сохранности, но и начислят проценты. А банк выдаст полученные деньги в кредит – например, твоим родителям. Чтобы они купили новую машину, или открыли новое кафе. Родители за пользование этими деньгами тоже будут платить банку проценты. Правда, конечно, побольше, чем банк заплатит бабушке с дедушкой. Потому что банк кое-что заберёт себе. Итак, с транспортной функцией разобрались. А что еще делает банк?

Карты. Дебетовые и кредитные.

Ну, с банковскими картами ты, конечно, уже знаком. Скорее всего родители уже даже оформили тебе такую, и переводят туда карманные деньги. Карта, на которой просто хранятся твои деньги – называется дебетовой. Это очень удобный способ платежа в магазине или онлайн, а также с карты на карту быстро и удобно переводить друг другу деньги. При пользовании картами главное помнить о разумной безопасности. Не называть полный номер карты и код на обороте карты. Не говорить никому пароли, приходящие на телефон. Кроме того, помни, что хотя карта твоя, и деньги на ней твои – банковскими правилами категорически запрещается пользоваться чужими картами. Поэтому никогда никому не отдавай свою карту, и не пользуйся чужими.

Кредитная карта – гораздо более сложный продукт, и, если ею пользоваться неправильно – можно получить много проблем. Дело в том, что на этой карте нет твоих денег, но с её помощью банк открывает тебе небольшой кредит. Скажем, ты знаешь, что через неделю сдашь работу и тебе переведут деньги. Но сейчас денег нет, а очень захотелось купить что-то на Озоне или сходить погулять с друзьями. Можно заплатить сейчас по карте, а после получения денег – погасить долг. Удобно? Ещё бы. Но что, если деньги вовремя не заплатят? На кредитных картах обычно есть период бесплатного пользования деньгами, его ещё называют грейс-период. Обычно он небольшой, от 50 до 90 дней. И если ты взял в долг слишком большую сумму, или не получилось заработать как рассчитывал – то придётся платить банку проценты, а они по кредитной карте очень большие.

Важно помнить: задолженность по кредитной карте нужно обязательно погасить в полном объеме находясь в грейс-периоде!

Ни в коем случае нельзя растягивать погашение по кредитке частями – это прямой путь в «долговую яму»!

Какие меры предосторожности можно предпринять, если решил пользоваться кредитной картой?

– брать сумму, которую легко можешь погасить с одной зарплаты, если у тебя регулярный заработок.

– положить сумму, равную сумме кредитного лимита, на накопительный счёт. Тогда, если дохода не будет и не с чего будет гасить кредит – закроешь долг за счёт накопительного счёта. А если доход будет – просто подзаработаешь на процентах с накопительного счёта.

– если ты уже не воспользовался предыдущими мерами предосторожности, и выбрал лимит по кредитной карте, которую не можешь погасить – самое главное не паниковать и не оформлять новые карты. Нужно просто пойти в банк (тот же, где кредитная карта, или другой) – и переоформить задолженность по карте на задолженность по срочному кредиту. Это называется рефинансирование долга. Проценты по кредитам всегда ниже, чем по кредитным картам. Равными ежемесячными платежами при должной дисциплине – ты закроешь этот долг. Очень важно при этом кредитную карту обязательно закрыть, чтобы не было соблазна снова воспользоваться кредитным лимитом. И не оформлять новую пока не рассчитаешься по кредиту.

В целом, несмотря на некоторые подводные камни – банковские карты – вещь в хозяйстве годная. Их удобства неоспоримы, а если соблюдать меры предосторожности и не лениться – можно ещё и немного заработать.

Как именно?

2 ключевых способа:

1. Кэшбэки и скидки

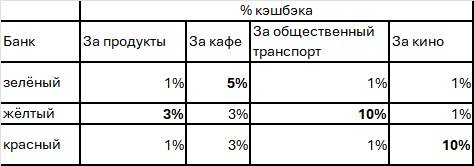

Банкам очень выгодно, чтобы мы пользовались их картами – и не только хранили там деньги и переводили их друг другу, но и оплачивали товары и услуги. Дело в том, что за каждую оплату банк получает от предпринимателей небольшую комиссию. Ну и конечно, чтобы заработать много – нужно, чтобы таких оплат было много. Для того, чтобы стимулировать нас расплачиваться картами, банки придумывают различные программы лояльности – подарки, кэшбэки, скидки. Проще всего подзаработать на кэшбэках. Изучи программы ведущих банков и открой в них дебетовые карты – в большинстве банков это бесплатно. Далее ежемесячно проверяй, по каким категориям трат какой банк даёт максимальный кэшбэк. И проводи в этом месяце эти расходы по карте данного банка. Например, если зелёный банк тебе в этом месяце предложил кэшбэк 5% за расходы в общепите, а жёлтый – 10% за расходы на общественном транспорте, то разумно в кафе платить зелёной картой, а в метро – жёлтой.

Для того, чтобы не запутаться, каждый месяц обновляй себе небольшую табличку такого плана:

Много на этом не заработаешь, но деньги не бывают лишними. К тому же глупо отказываться от них.

Кроме того, карты нескольких разных банков помогут избежать ситуации, когда срочно нужно сделать оплату, а приложение банка зависло. Техника ломается у всех, и это нормально. Правильно – иметь альтернативу.

2. Игра с процентами

Если у тебя есть более-менее стабильные доходы, то можно открыть накопительный счёт (это счёт, за содержание на котором денег банк платит тебе проценты) и на ту же сумму открыть кредитную карту.

Например, у тебя накоплено 50 тыс. руб., и ты зарабатываешь в месяц примерно 100 тыс. руб.

Ты размещаешь 50 тыс. руб. на накопительном счёте под 12% годовых. В месяц банк тебе будет начислять 500 руб. процентов.

Пользуешься кредитной картой, в течение месяца тратишь 50 тыс.руб. 2 месяца у тебя грейс-период, и ты не платишь проценты.

Если вдруг через 2 месяца у тебя нет доходов, чтобы погасить всю задолженность по кредитной карте (ушёл с работы, не успел сдать проект и т.д.) – ты просто закрываешь накопительный счёт и гасишь кредитную карту. За эти 2 месяца ты заработал с помощью банка 1 тыс. руб. Профит!

Главное – не пользоваться снова кредитной картой, пока не положишь деньги на накопительный счёт. Для гарантии можешь даже закрыть её. Открыть – всегда минутное дело.

Кредиты.

Кредиты – это просто деньги в долг. Кредит всегда выдаётся под определённый процент и на определённый срок. Кредиты бывают:

обеспеченными – то есть для гарантии их возврата оформляется имущество. Например, по ипотечному кредиту обеспечением является квартира или дом. По автокредиту – машина. Если заёмщик не может погасить кредит вовремя – то имущество у него изымается и продаётся с торгов для погашения долга.

необеспеченными – то есть для гарантии их возврата не оформляется никакое имущество. Обычно их называют потребительскими кредитами.

Логично, что риски невозврата обеспеченных кредитов не очень высокие, поэтому проценты за их пользование ниже. Люди хотят сохранить своё имущество и платят исправно. А вот по необеспеченным – многие люди не могут (или не хотят) рассчитаться. Банку приходится приложить немало усилий для возврата денег (и не всегда успешно). Поэтому и ставки по таким кредитам намного выше. Так что, беря его, помни, что ты фактически платишь за себя и «за того парня», который не слишком дисциплинированно гасит долги.

Если ты внимательно читал про то, что банк – это система по перераспределению денег: вкладчикам он платит процент поменьше, отдаёт эти деньги в кредит за процент побольше – и с разницы в процентах живёт сам – у тебя уже наверняка есть вопрос. Как так – бабушки с дедушками размещают вклады под 15% годовых, а ипотека выдаётся под 9%. Где же тут «навар»??

Вариантов как обычно два:

Этот кредит субсидируется государством, оно доплачивает банку разницу в процентах. Зачем? Как правило для того, чтобы обеспечить более льготными условиями кредитования какие-то слои населения или сектор экономики. Например, льготная ипотека может выдаваться молодым семьям или специалистам IT-сферы. Это помогает им купить жильё. А строительной отрасли помогает продать это жильё в большем объеме (и дороже – ставка-то по кредиту низкая).

Банк просто не называет в рекламе реальную процентную ставку по кредиту. Часть дохода он получает от заёмщика за счёт других платежей – например, обязательного страхования. Как это проверить? Внимательно прочитать договор. Там обязательно будет указана эффективная ставка по кредиту. Проще говоря – это и есть реальная процентная ставка, как в школе на математике учат. Если сомневаешься в каком банке кредит выгоднее, и не получается разобраться с эффективной ставкой – можно просто сравнить платежи по кредиту (с учётом всех страховок и комиссий) в равной сумме на равный срок, и всё сразу станет понятно.

Нужно ли гасить кредиты?

Ну, я надеюсь, что родители тебе рассказали, что воровать нехорошо. Невозврат кредита – это фактически воровство денег у тех самых бабушки с дедушкой, которые всю жизнь работали, чтобы накопить себе на пенсию. Если кредиты не вернут единицы – банк с этим справится и погасит убытки за свой счёт. А вот если неплатежи становятся массовыми – происходит банковский кризис. Банки могут рухнуть, могут серьёзно пострадать вкладчики.

Но, кроме морального аспекта, есть ещё и вполне практический. Для тебя лично. Банки – это конечно не рэкетиры и далеко не всегда они могут взыскать долги. Но вот что они гарантированно делают – это портят недобросовестному заёмщику жизнь. На него подают в суд, ему арестовывают счета, карты и имущество, запрещают выезд заграницу. Его разыскивают приставы и коллекторы. А самое главное – у него портится кредитная история. Но об этом в главе 5.

А кредиты – зло?

Наверняка кто-то из твоих бабушек и дедушек говорил про кредитную кабалу и «берёшь чужие и на время, отдаёшь свои и навсегда». А родители со вздохом говорили, что хотели бы на море, но нужно гасить «проклятую ипотеку». Получается – от кредитов один вред? На самом деле с кредитами – как с лекарством. Зависит от правильности назначения и дозы.

Если бы у нас не было ипотечных кредитов – вы вряд ли бы жили в новой квартире, и у каждого была своя комната. Скорее всего твоим родителям пришлось бы копить на жильё лет 20. И вам пришлось бы ютиться в квартире у бабушки с дедушкой. Насколько такой вариант комфортен? Думаю он бы не понравился никому, иначе все бы выбирали его, а не ипотеку. Это ведь дело добровольное.

Аналогичная ситуация со всеми крупными покупками или внезапными расходами. Кредит позволяет жить сейчас, хотя это и имеет свою цену – жёсткие финансовые обязательства в течение длительного времени. Если ты взял ипотечный кредит – уже не получится внезапно уволиться с надоевшей работы, плюнуть на всё и уехать на полгода в Индию.

Но, прежде чем брать кредит, стоит хорошенько подумать. Действительно ли новый телефон стоит того, чтобы потом год отдавать за него ползарплаты? Может стоит лучше чему-то ещё научиться за этот год и найти более высокооплачиваемую работу, так чтобы купить этот телефон с одной зарплаты?

Чтобы не ошибиться – пользуйся простой проверкой. Честно ответь себе:

– Купленная вещь стоит дешевле аренды?

– Она будет приносить доход или помогать в работе/учёбе?

– Есть ли более бюджетные аналоги сходного качества и потребительских свойств?

Вклады, накопительные счета и инвестиции

Как мы уже говорили – банки принимают деньги у тех, у кого их много, и перераспределяют их туда, где нехватка. Что именно делать если ты уже такой крутой, что у тебя появились свободные деньги?

Ключевые варианты:

Разместить деньги на накопительный счёт. Так, как я описывала в примере с кредитной картой. На накопительном счёте имеет смысл держать небольшие суммы, которые временно свободны, но могут понадобиться в любой момент. По накопительным счетам обычно не самый большой процент, зато деньги с них можно снять в любой момент. Обрати внимание на то, что банки часто хитрят, и начисляют проценты не на все деньги, а на минимальный остаток по счёту. Например, тебе поступила 1 числа зарплата 100 000руб., и ты разместил её на накопительный счёт по ставке 12% годовых. 15 числа того же месяца ты снял 50 000руб. на жизнь, и 50 000руб. остались на накопительном счёте до конца месяца.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов