Сборник задач по бухгалтерскому учету имущества и источников его формирования

Г. В. Горбунова, А. В. Бурунова, А. И. Курбетьева, Э. М. Фахреева

Сборник задач по бухгалтерскому учету имущества и источников его формирования

© Горбунова Г.В., Бурунова А.В., Курбетьева А. И., Фахреева Э. М., 2018

© Издательство «Прометей», 2018

Пояснительная записка

Становление цивилизованных рыночных отношений обусловливает необходимость новых методологических и организационных подходов к ведению бухгалтерского учета и составления финансовой отчетности. Для эффективного управления капиталом, активами, обязательствами, доходами и расходами организации необходима полная, достоверная и оперативная учетная информация о результатах финансово-хозяйственной деятельности организации.

Настоящий сборник задач по бухгалтерскому учету представляет собой практическое пособие по отражению в бухгалтерском учете фактов хозяйственной деятельности организации с учетом требований документов российской системы нормативного регулирования бухгалтерского учета.

Пособие содержит набор задач и тестов сгруппированных в 13 разделов по объектам учета. В сборнике задач рассмотрено 13 тем в соответствии с рабочей программой по ПМ 01 «Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации», ПМ 02 «Ведение бухгалтерского учета источников формирования имущества, выполнение работ по инвентаризации имущества и финансовых обязательств организации», ПМ 04 «Составление и использование бухгалтерской отчетности» для студентов специальности 38.02.01 Экономика и бухгалтерский учет (по отраслям), 38.02.06 Финансы, 09.02.05 Прикладная информатика (по отраслям).

Тема 1. Учет денежных средств

Целевая установка:

1. Знать учет движения денежных средств в кассе, на расчетном, валютном и специальных счетах в банке.

2. Уметь заполнять учетные регистры.

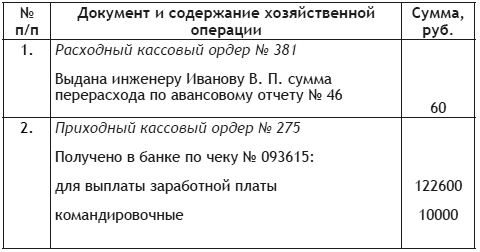

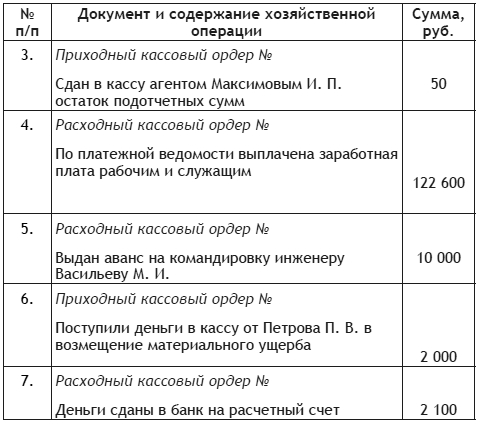

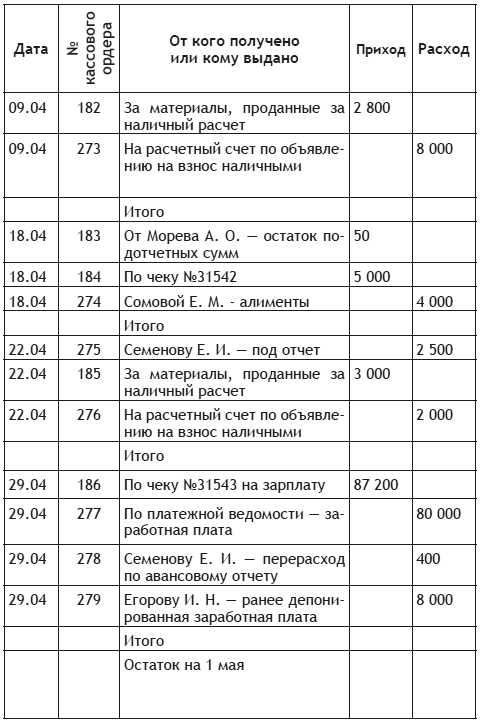

Задача 1На основании приведенных операций по кассе за 1 октября заполните приходные и расходные кассовые ордера, сделайте записи в кассовую книгу, проставьте корреспондирующие счета по каждой операции. Остаток денежных средств в кассе на 1 октября – 500 руб.

Таблица 1

Составьте проводки, откройте счет 50 «Касса», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 2 700 руб.

1. По приходному кассовому ордеру поступили деньги в кассу для выдачи заработной платы – 113 000 руб.

2. По платежной ведомости выдана заработная плата работникам организации – 100 000 руб.

3. Депонирована не выданная в установленный срок заработная плата – 13 000 руб.

4. Не выданная в установленный срок заработная плата возвращена в банк на расчетный счет —?

5. Поступили деньги в кассу от работника организации в возмещение недостачи материальных ценностей – 1 200 руб.

6. Выдано из кассы в подотчет на хозяйственные расходы – 3 500 руб.

Задача 3Составьте проводки, откройте счет 50 «Касса», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 650 руб.

1. В кассу поступили деньги с расчетного счета – 285 000 руб.

2. По платежной ведомости выдана заработная плата – 285 000 руб.

3. При инвентаризации денежных средств в кассе выявлены излишки денежных средств – 110 руб.

4. Поступили деньги в кассу за отпущенную за наличный расчет продукцию – 17 000 руб.

5. Внесена на расчетный счет выручка за реализованную продукцию – 17 000 руб.

6. Поступили деньги в кассу от прочих дебиторов – 3 000 руб.

7. Выдано из кассы в подотчет на хозяйственные расходы – 2 500 руб.

Задача 4Составьте проводки, откройте счет 50 «Касса», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца —1550 руб.

1. В кассу получен краткосрочный кредит банка – 30 000 руб.

2. Из кассы выдан заём работнику организации – 25 000 руб.

3. При инвентаризации денежных средств в кассе выявлена недостача денежных средств – 50 руб.

4. Поступили в кассу денежные средства от учредителя в счет вклада в уставный капитал – 5 000 руб.

5. Погашена задолженность наличными деньгами перед поставщиками и подрядчиками – 10 000 руб.

6. Поступили деньги в кассу с валютного счета – 30 000 руб.

7. Из кассы выплачены дивиденды учредителям – 25 000 руб.

8. Из кассы погашена прочая кредиторская задолженность – 5 000 руб.

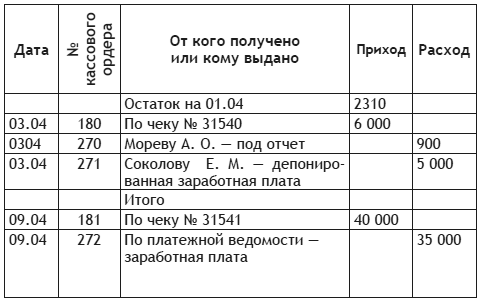

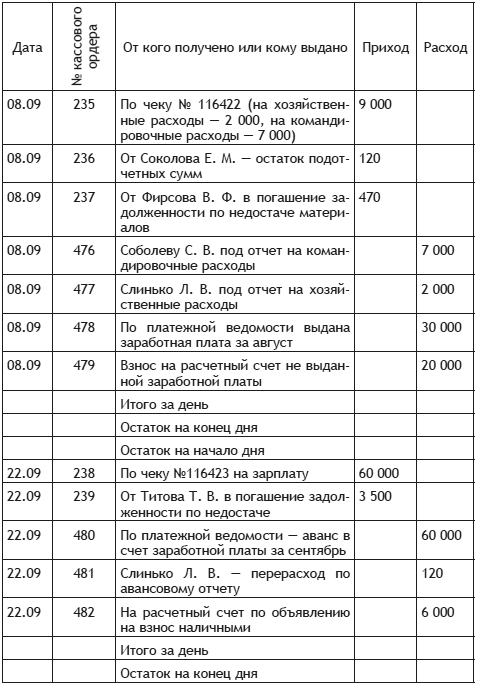

Задача 5Составьте журнал регистрации фактов хозяйственной жизни.

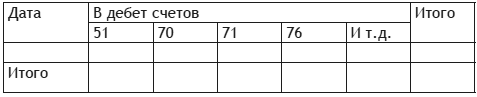

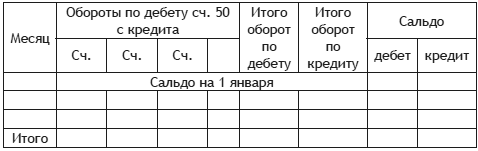

На основании отчетов кассира за апрель составьте ведомость № 1 и журнал-ордер № 1.

Таблица 2

По кредиту счета 50 за апрель

Таблица 3

Сальдо на начало месяца_______

Таблица 4

Сальдо на конец месяца ________

Главная книга счет 50Таблица 5

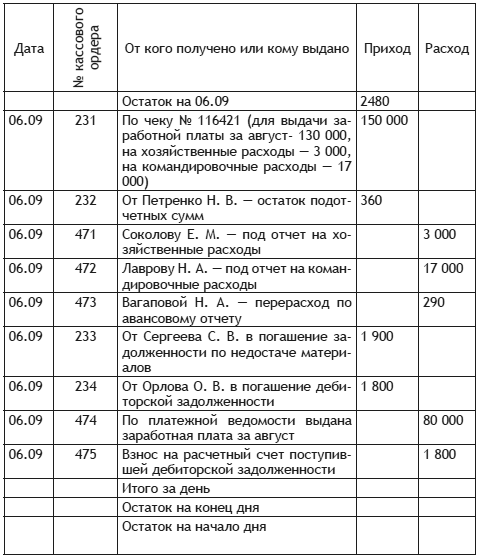

Составьте журнал регистрации фактов хозяйственной жизни.

На основании отчетов кассира за сентябрь составьте ведомость № 1 и журнал-ордер № 1.

Таблица 6

Отразите на счетах операции по учету движения денежных средств на расчетном счете в банке

1. От покупателей поступили деньги за проданную продукцию – 180 000 руб.

2. Оплачены счета поставщиков за материалы – 200 000 руб.

3. Получен аванс от покупателей – 150 000 руб.

4. Получено от дебиторов в погашение задолженности – 5000 руб.

5. Ошибочно зачислено на расчетный счет – 12 000 руб.

6. Перечислены страховые взносы во внебюджетные фонды – 63 000 руб.

7. Выдано в кассу для выдачи заработной платы – 330 000 руб.

8. Перечислены в бюджет налоги – 65 000 руб.

9. Внесена на расчетный счет не выданная заработная плата – 9 000 руб.

10. Списана ошибочно зачисленная сумма – 12 000 руб.

11. Открыт аккредитив за счет средств на расчетном счете – 100 000 руб.

12. Зачислен краткосрочный кредит банка – 200 000 руб.

13. Возвращен на расчетный счет остаток неиспользованного аккредитива – 7 000 руб.

Задача 8Составьте проводки, откройте счет 51 «Расчетные счета», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 250 000 руб.

1. Открыт аккредитив за счет средств на расчетном счете – 80 000 руб.

2. От покупателей поступили деньги за проданную продукцию – 65 000 руб.

3. Возвращен краткосрочный кредит банку – 70 000 руб.

4. Поступили деньги из кассы – 4 000 руб.

5. Предоставлен заём другой организации – 20 000 руб.

6. Погашена задолженность перед поставщиком – 18 500 руб.

7. Перечислены налоги в бюджет – 6 200 руб.

8. Зачислены средства целевого финансирования – 50 000 руб.

Задача 9Составьте проводки, откройте счет 51 «Расчетные счета», подсчитайте обороты и конечное сальдо. Сальдо на начало месяца – 4 350 000 руб.

1. Поступило на расчетный счет от разных дебиторов в погашение задолженности – 190 000 руб.

2. Поступил на расчетный счет аванс под поставку продукции – 100 000 руб.

3. На расчетный счет перечислены деньги с валютного счета – 80 000 руб.

4. С расчетного счета погашен долгосрочный кредит банка – 120 000 руб.

5. С расчетного счета перечислена заработная плата работникам организации – 250 000 руб.

6. На расчетный счет зачислены денежные средства, ранее сданные инкассаторам – 320 000 руб.

7. На расчетный счет поступили денежные средства от учредителей в виде вклада в уставный капитал – 8 000 руб.

8. С расчетного счета перечислен аванс подотчетному лицу – 7 500 руб.

9. На расчетный счет поступили денежные средства от организации – возврат займа – 30 000 руб.

Задача 10Составьте журнал учета хозяйственных операций, журнал-ордер № 2, ведомость № 2, главную книгу.

Таблица 7

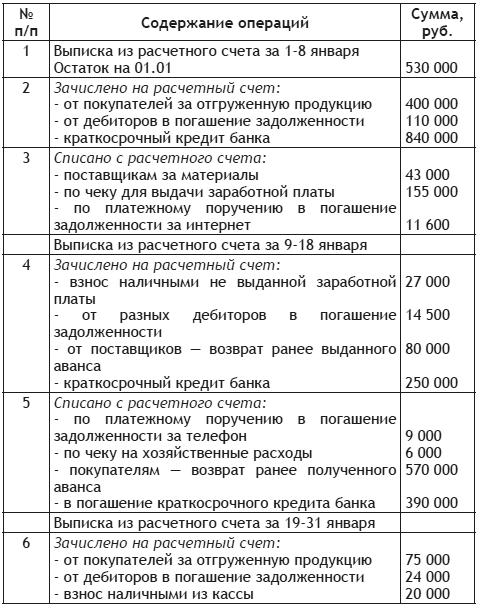

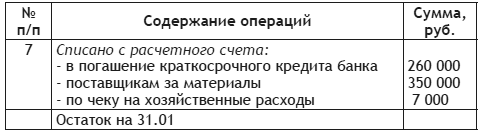

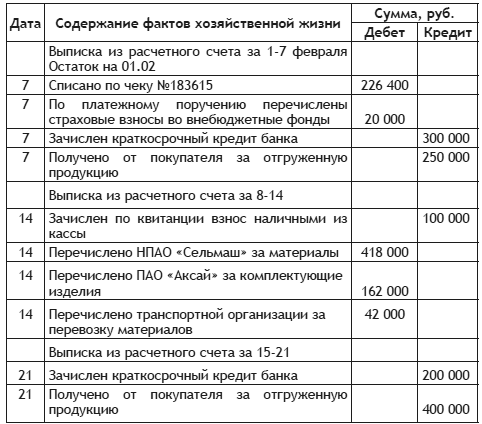

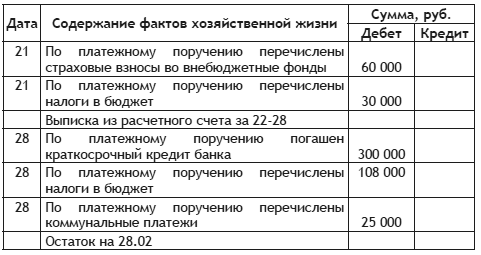

Обработайте выписку банка, проставьте корреспондирующие счета, заполните журнал-ордер № 2, ведомость № 2, главную книгу.

Выписка банка за февральТаблица 8

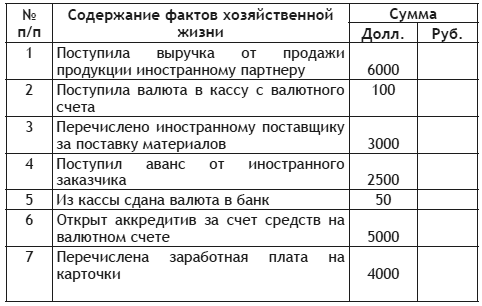

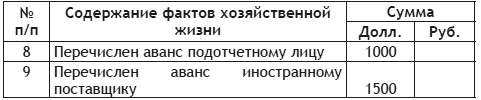

На основании данных для выполнения задачи отразите на счетах операции по движению средств на валютном счете. Официальный курс Центробанка 58, 60 руб.

Таблица 9

Определите курсовую разницу и отразите её на счетах.

Сальдо на валютном счете на 01.01. – 3 500 $

В течение месяца операций не произошло. Курс доллара на начало месяца – 51 руб., на конец месяца – 53 руб.

Задача 14Определите курсовую разницу и отразите её на счетах.

Сальдо на валютном счете на 01.02. – 3 500 $

В течение месяца операций не произошло. Курс доллара на начало месяца – 53 руб., на конец месяца – 49 руб.

Задача 15Отразите на счетах операции по покупке валюты, определите результат покупки валюты.

Организация представила в уполномоченный банк поручение на покупку 1 200 долларов. Банк приобрел иностранную валюту по курсу 78,62 руб. за доллар. Курс ЦБ РФ на день покупки 76,20 руб. Комиссия банка составила – 1500 руб.

Задача 16Отразите на счетах операции по покупке валюты, определите результат покупки валюты.

Организация представила в уполномоченный банк поручение на покупку 500 евро. Банк приобрел иностранную валюту по курсу 86,31 руб. за евро. Курс ЦБ РФ на день покупки – 83,31 руб. Комиссия банка составила – 800 руб.

Задача 17Отразите на счетах операции по продаже валют, определите результат продажи валюты.

Организация представила в уполномоченный банк поручение на продажу валюты в размере 2 000 долларов. Официальный курс ЦБ РФ на дату снятия долларов со счета 76,20 руб. Курс продажи 72,30 руб. Сумма выручки была зачислена на расчетный счет. Комиссия банка составила 2 000 руб.

Задача 18Отразите на счетах операции по продаже валюты, определите результат продажи валюты.

Организация представила в уполномоченный банк поручение на продажу валюты в размере 30 000 евро. Официальный курс ЦБ РФ на дату снятия евро со счета 83,31 руб. Курс продажи 79,84 руб. Сумма выручки была зачислена на расчетный счет. Комиссия банка составила 2 000 руб.

Задача 19ПАО «Русские цветы» получило материалы от иностранного поставщика. ПАО должно погасить перед ним свою задолженность, которая составляет 20 000 долларов США. По поручению ПАО «Русские цветы» банк купил доллары США по курсу 66,50. Официальный курс доллара США:

– на дату зачисления денег на валютный счет – 66,10;

– на дату перечисления поставщику – 66,30.

За покупку долларов США банк удержал с ПАО комиссионное вознаграждение – 1 000 руб. Составьте бухгалтерские проводки.

Задача 20ООО «Янтарь» реализовало собственную продукцию на сумму 10 000 долларов США. Оплата за товар производится в рублях. Право собственности на товар перешло 15 января, а оплата была произведена 25 января.

Официальный курс доллара США:

На 15.01–66,45;

На 25.01–66,57.

Задача 21На основании исходных данных составьте бухгалтерские проводки по движению денежных средств.

Договором купли-продажи предусмотрена поставка холодильников в количестве 50 штук по цене 20 000 руб. на общую сумму – 1 000 000 руб.; транспортные расходы по доставке несет покупатель. Условие оплаты – аккредитив, выставляемый поставщику и грузоперевозчику – железной дороге. Выполняя условия договора, покупатель выставил аккредитивы: поставщику – 1 000 000 руб., железной дороге – 72 000 рублей. Аккредитивы выставлены за счет: собственных средств на расчетном счете – 72 000 руб.; краткосрочного кредита банка – 1 000 000 рублей. После отгрузки произведены платежи: железной дороге за доставку – 72 000 руб.; поставщику – 993 000 руб. Неиспользованная сумма аккредитива направлена на погашение ранее полученного краткосрочного кредита.

Задача 22Отразите на счетах операции по учету расчетов за материалы.

Депонируется сумма средств на выставление аккредитива:

– за счет средств на расчетном счете – 600 000 руб.

– за счет краткосрочного кредита банка – 800 000 руб.

Оплачены материалы за счет средств выставленного аккредитива – 1 200 000 руб. Остаток неиспользованного аккредитива направлен на погашение ранее полученного краткосрочного кредита.

Задача 23Отразите на счетах операции по учету расчетов за материалы.

С расчетного счета депонированы средства на покупку чековой книжки – 1500 000 руб. Приобретенные материалы на сумму 1400 000 руб., оплачены чеком. Остаток неиспользованных средств зачислен на расчетный счет.

Тема 2. Учет основных средств

Целевая установка:

1. Знать понятие основных средств, их классификацию, документальное оформление операций с ними, организацию аналитического учета.

2. Изучить оценку основных средств, порядок проведения их переоценки и учета ее результатов.

3. Изучить вопросы учета поступления основных средств, их использования, амортизации, ремонта основных средств и затрат на их модернизацию.

4. Знать порядок выбытия основных средств и операций по аренде основных средств.

5. Уметь выводить и учитывать результаты инвентаризации основных средств.

6. Рассмотреть вопросы учетной политики в части основных средств и раскрытия информации о них в бухгалтерской отчетности.

Задача 1Фирма приобрела агрегат. В счет-фактуре поставщика указано:

– отпускная цена (без НДС) – 70 000 руб.;

– НДС —?;

– Итого к оплате —?

Расходы по доставке агрегата составили 5 000 руб. с НДС.

Отразить в учете расходы по приобретению агрегата и принятие его к бухгалтерскому учету.

Задача 2Организация приобрела станок стоимостью 160 000 руб., в том числе НДС 18 %. Для доставки станка организация воспользовалась услугами транспортной организации. Стоимость доставки – 4800 руб., в том числе НДС 18 %. Станок введен в эксплуатацию. Счета поставщика станка и транспортной организации оплачены.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов