Оптовая и розничная торговля: бухгалтерский учет и налогообложение

Сперанский Анатолий Алексеевич, Лукин Евгений Евгеньевич

Оптовая и розничная торговля: бухгалтерский учет и налогообложение

Введение

Главным объектом бухгалтерского учета в организациях оптовой и розничной торговли являются товары. Поэтому учет особенностей товарных операций, обусловленных характером обмена, контролем за движением, сохранностью товаров, выявлением финансовых результатов, формированием полной и достоверной информацией, составляет суть бухгалтерского учета торговой организации.

Для обеспечения непрерывного, своевременного, полного учета поступающих товаров и правильного отражения в учете операций по их выбытию необходимо пользоваться следующими принципами:

1) вести учет товаров по каждому материально ответственному лицу;

2) выбрать оптимальную схему учета товаров в условиях конкретной торговой организации;

3) вести единую оценку товаров по их оприходованию и выбытию;

4) строго придерживаться сроков сдачи отчетности по движению товаров в организации материально ответственными лицами;

5) проводить инвентаризацию в установленные сроки согласно инструкции;

6) вести контроль за деятельностью материально ответственных лиц.

Основываясь на этих принципах, бухгалтерия торговой организации сможет эффективно решать проблемы бухгалтерского учета.

Налогообложение является одной из важнейших проблем современности, затрагивает все социально-экономические сферы жизни общества, одной из которых является розничная и оптовая торговля. Ни одно государство не может обойтись без налоговых доходов. Для государственной власти налоги являются важнейшим источником доходов; кроме налогов, у государства по существу нет иных методов мобилизации средств в казну. Использование государственных займов для покрытия расходов требует дополнительных поступлений в казну для возврата займов и процентов по ним. Выпуск денег в обращение связан с тяжелыми последствиями – инфляцией. В результате остается главный доход государства – налоги. C кого же собирать налоги?

Все учреждаемые инвесторами организации делятся на два типа:

1) коммерческие, которые ставят целью извлечение прибыли, к которым относятся все производственные предприятия, снабженческо-сбытовые, инвестиционные организации, страховые и кредитные учреждения;

2) некоммерческие – преследуют другие цели. Это управление, предоставление социальных, благотворительных и других услуг населению (учреждения здравоохранения, образования фундаментальной науки, бюджетные учреждения, содержание госаппарата, армия, МВД, общественные организации и др.).

С точки зрения участия в создании совокупного общественного продукта и национального дохода общественное производство делится на две сферы экономики:

1) производственная сфера (сфера производства товаров, работ, услуг), к которой относятся промышленность, сельское и лесное хозяйство, грузовой транспорт, промышленная связь, строительство, материально-техническое снабжение, торговля и общественное питание, информационно-техническое обслуживание и пр.;

2) к непроизводственной сфере (сфера социального обслуживания населения, оказание услуг) относятся жилищно-коммунальное хозяйство, пассажирский транспорт и межквартирная связь, здравоохранение, физкультура и социальное обслуживание, образование, культура и искусство, общественные организации, наука, кредитование и страхование, государственное управление.

Сферы экономики подразделяются на специализированные отрасли. Отрасль – группа однородных предприятий, характеризующихся особыми условиями производства в системе общественного разделения труда, однородной продукции или выполняющих специфическую функцию в системе обслуживания населения. Каждая из подотраслей в свою очередь подразделяется на комплексные виды производств. Общероссийский классификатор выделяет 99 отраслей экономики (электроэнергетика, нефтехимия, машиностроение, сельское хозяйство и др.). Развитие общества и экономики приводит к созданию смешанных производств и межотраслевых комплексов. Межотраслевой комплекс – интегрированная структура, характеризующая взаимодействие различных отраслей и их элементов, разных стадий производства и распределения продукта на одном предприятии.

Розничная и оптовая торговля, является по своей сути предпринимательской деятельностью в сфере обмена, связанной с продажей товаров конечным потребителям для личного, домашнего или коллективного пользования. Будучи необходимым звеном системы распределения, она обеспечивает продвижение товаров от изготовителя до конечного потребителя.

Предприятия розничной торговли можно классифицировать по товарным категориям и группам, которые преобладают в ассортименте; по методам торговли и уровню обслуживания покупателей; по признаку принадлежности тем или иным владельцам; по месту расположения, структуре и стратегии торговли.

Как вы, наверное, догадались, чтобы унифицировать налоги и сборы, внести ясность, нужен документ, который бы определял порядок взаимоотношений между налогоплательщиками и Налоговыми органами от лица государства.

Управление экономикой, оборона, суд, таможня, охрана порядка, бесплатное медицинское обслуживание и образование – вот далеко не полный перечень тех направлений расходов федерального бюджета страны, для финансирования которых необходимо собирать налоги. Таким образом, со времени возникновения государства налоги стали необходимой частью экономических отношений.

«В жизни нет ничего неизбежного, кроме смерти и налогов», – так утверждал Б. Франклин (1706–1790 гг.), один из авторов Декларации независимости США. Налоги – это обязательные платежи, взимаемые государством (центральными и местными органами) с физических и юридических лиц в бюджет соответствующего уровня. Совокупность законов, правил и практических приемов, относящихся к сбору налогов, называется налогообложением.

Налог есть обязательный индивидуально-безвозмездный платеж, взимаемый с организаций и граждан в форме отчуждения принадлежащих им на праве собственности денежных средств, в целях финансового обеспечения деятельности государства (п. 1 ст. 8 Налогового кодекса Российской Федерации (НК РФ)).

Сбор есть обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов госорганами, органами местного самоуправления юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий) (п. 2 ст. 8 НК РФ).

Глава 1. Учет поступления товара

1.1. Аналитический учет товара

Правильная организация аналитического учета и его своевременность имеют особое значение, так как данные аналитического учета являются базой, необходимой для анализа, контроля, планирования, управления и руководства хозяйственной деятельностью предприятия. Аналитический учет товаров на складах торговых организаций может вестись одновременно по хозяйствующим субъектам, по материально ответственным лицам, по ассортименту товаров, а также в других удобных для предприятия разрезах. Если материальную ответственность за товары, находящиеся в той или иной торговой единице, несет одно материально ответственное лицо (бригада), то разрезы аналитического учета «по хозяйствующим субъектам» и «материально ответственным лицам» совпадают. Обычно в организациях торговли аналитический учет ведется в натурально-стоимостном выражении. Это подразумевает, что бухгалтерией учет ведется по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и т. п.) и по количеству и фактической себестоимости товаров. При натурально-стоимостном учете товаров применяются два различных метода учета товаров: сортовой и партионный.

Сортовой метод учета товаров

При этом методе учета товары учитываются в карточках сортового учета на основании первичных учетных документов (приходные и расходные накладные, накладные на внутреннее перемещение, накопительные ведомости по учету движения товаров и тары за день по наименованиям, сортам, количеству и цене товаров).

Движение товаров можно вести в Журнале учета товаров на складе по форме № ТОРГ-18, а также в карточках количественно-стоимостного учета по форме № ТОРГ-28. По каждому наименованию и сорту товаров открываются карточки количественно-стоимостного учета по форме № ТОРГ-28 или в Журнале учета товаров. Записи учета товаров на складе ведутся на основании приходно-расходных документов или накопительных ведомостей по учету отпуска товаров и тары за день по наименованиям, сортам, количеству и цене товаров. Каждая запись в карточке (Журнале) содержит ссылку на документ. Если однородных приходных или расходных документов много, то для сокращения числа записей их предварительно группируют в накопительных ведомостях, а уже потом итоги группировки заносят в соответствующий регистр (карточку или Журнал).

Если бухгалтерский учет ведется автоматизировано с применением компьютеров, то соответствующие регистры бухгалтерского учета формируются на магнитных носителях. В содержательной части этих регистров находится следующая информация: номер склада, стеллаж, ячейка, единицы измерения, цена, дата записи, номер документа, на основании которого производится запись операций, порядковый номер документа, на основании которого производится запись операции, порядковый номер записи, от кого получен или кому отпущен товар, приход, расход, вновь введенный остаток, срок годности, дата сверки с данными бухгалтерии и подпись лица, осуществляющего сверку товара.

В карточках ежемесячно выводятся обороты за месяц и остатки на начало следующего месяца. Каждая запись в карточке содержит ссылку на документ. Карточки сортового учета регистрируют в бухгалтерии торговой организации, затем под расписку выдают материально ответственному лицу. Записи в карточках проверяются работником не реже одного раза в декаду.

Партионный метод учета товара

При этом методе учета товары учитываются в таком же порядке, как и при сортовом учете, только на каждой партии товара отдельно. Партией товара для такого учета признаются однородные товары, поступившие одновременно по одному или нескольким документам. Партионный учет товаров применяется одновременно на складе и в бухгалтерии. На каждую партию товаров заводится специальная партионная карточка (код по ОКУД 0903066), в которой регистрируется номер партии и которая выписывается в двух экземплярах. Порядковый номер регистрируемой карты является номером данной партии товаров, который указывается в документах, отражающих расход товаров из данной партии. Все партионные карты регистрируются в специальной книге в порядке поступления товара. Первый экземпляр отдается на склад и является регистром складского учета. Второй экземпляр остается в бухгалтерии.

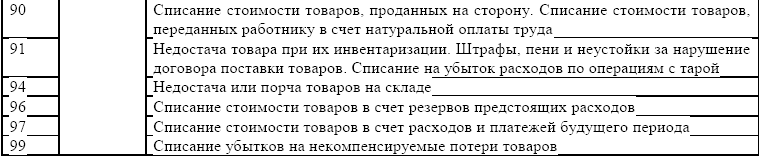

Поступивший на склад партионный товар размещается по каждой партии отдельно от других товаров. При отпуске партионного товара в первичных расходных документах указывается номер партионной карты. Оборотные ведомости по товарам данной партии составляются отдельно от других товаров. После полного выбытия со склада данной партии товаров, а также при наличии незначительных остатков по данной партии товаров проводится инвентаризация. Выявленные в результате инвентаризации излишки товаров приходуются в установленном законодательством порядке. Недостача партионного товара, обнаруженная в результате инвентаризации, списываются следующим проводками:

В торговых организациях изменение цен на реализуемые товары должно происходить на начало рабочего дня. В случае если изменение цен произошло в течение рабочего дня, в кассовых чеках, счетах и других расчетных документах по учету выручки должно указываться фактическое время покупки.

Учет товара на складе

Учетные записи о поступлении и выбытии товаров производятся на основании приходных и расходных документов.

При централизованном способе доставки товары поступают на слад в сопровождении товарнотранспортной накладной, счета-фактуры, счета и других сопроводительных документов. В зависимости от вида, назначения товара он должен иметь маркировку, кипную сетку, ярлык, сертификат качества, данные лабораторного анализа.

Перечень лиц, имеющих право подписи документов на отпуск, получение товаров со склада, должен быть утвержден приказом руководителя организации, а образцы их подписей доведены до материально ответственных лиц. С материально ответственными лицами заключается договор о материальной ответственности.

При приеме груза от транспортной организации экспедитор должен проверить соответствие количества фактически полученных товаров с указанными в документах, проверить места и маркировку. При несоответствии наименований, объема, количества груза в натуре, при повреждении и порче груза экспедитор должен потребовать составления транспортной организацией коммерческого акта и получить один экземпляр этого акта. Без составления коммерческого акта принимать груз с нарушенной упаковкой, неисправностью пломб и другими признаками повреждения категорически запрещается.

Приемка товаров по качеству, количеству, массе и комплектности производится в соответствии с правилами приемки товаров и условиями договора. Результаты приемки оформляются Актом о приемке товаров типовой формы № ТОРГ-1.

В строке «Способ доставки» указывается вид транспортного средства, доставившего товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и т. д.). Приемка товара производится по его фактическому наличию. При наличии отклонений покупатель должен приостановить приемку товара, обеспечить его сохранность, принять меры к предотвращению его смешения с другим товаром, вызвать представителя поставщика для составления двустороннего акта.

При наличии несоответствия между количеством, качеством товара, предусмотренными в сопроводительных документах, и их фактическим наличием и состоянием составляют акты об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей.

Акты составляются по форме № ТОРГ-2 – в четырех экземплярах и форме № ТОРГ-3 при приемке импортных товаров – в пяти. Эти акты являются юридическим основанием для предъявления претензии поставщику, отправителю товара. Акты составляются по результатам приемки членами комиссии.

Акты по приемке товаров с приложением документов (счета-фактуры, накладные и др.) передаются в бухгалтерию под расписку для оформления товара и для направления претензионного письма поставщику или транспортной организации, доставившей груз. Один экземпляр акта остается у материально ответственного лица, принявшего товар.

При наличии расхождения по качеству товара необходимо присутствие представителя Государственной торговой инспекции по качеству. Некачественные товары могут быть возвращены поставщику или приняты материально ответственными лицами по новой, более низкой цене, которая согласовывается с поставщиком товара.

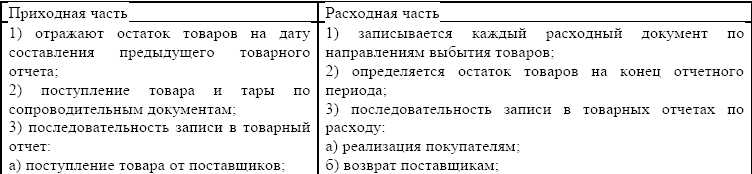

Для оформления приемки и оприходования фактически полученных товаров, поступивших без счета поставщика, составляется Акт о приемке товара, поступившего без счета поставщика – форма № ТОРГ-4. Комиссия при участии материально ответственного лица составляет его в двух экземплярах: первый передается в бухгалтерию, а второй остается у материально ответственного лица. Для сокращения числа аналитических счетов можно провести укрупнение товарных групп, т. е. вести учет товаров различного наименования, но с одинаковой ценой в одной карточке. Если имеется маленький ассортимент товара и небольшое количество товарных операций, то аналитический учет ведется в товарном отчете по форме № ТОРГ-29. Он составляется на основании приходных и расходных документов.

Заполнение товарного отчета

Учет товара может вестись по покупным ценам – тогда рекомендуется составлять сопроводительные реестры сдачи документов по форме № ТОРГ-31, в которых указываются только наименования приходных и расходных документов, их номера, даты, количество листов.

В ходе проверки товарного отчета бухгалтер должен обратить внимание на:

1) соответствие начального остатка конечному остатку предыдущего отчета;

2) правильность цен, сверяя их с ценами в договорах поставщиков; соответствие указанной в отчете суммы товаров, реализованных за наличный расчет, сумме выручки по кассовому отчету;

3) при перемещении товаров внутри организации – соответствие записей в документах подразделений;

4) полноту и своевременность оприходования товаров, сверяя документы на поступление товаров от поставщиков с документами на оплату этих же товаров.

На точках в розничной торговой организации материально ответственным лицам выдается в одном экземпляре «Журнал работника мелкорозничной торговли» – форма № ТОРГ-23. Данные об отпуске товара и получение выручки отражаются в нем с выведением каждый раз нового остатка товаров. Отпуск товара на день работы оформляется расходно-приходной накладной по форме № ТОРГ-14. сумма выручки сдается в кассу организации и оформляется приходным кассовым ордером. Количество и сумма нереализованных за день товаров указываются в расходно-приходной накладной.

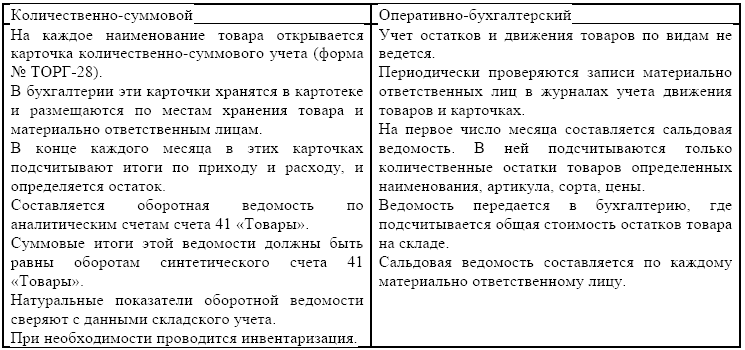

В бухгалтерии торговой организации учет может вестись двумя способами:

1) количественно-суммовым;

2) оперативно-бухгалтерским.

Рассмотрим два этих метода в следующей таблице.

1.2. Синтетический учет товара

Учет операций по приобретению товаров торговой организацией определяется следующими факторами:

1) собственность на поступившие товары;

2) поставщики товаров;

3) цена товара;

4) местонахождение товара в торговой организации;

5) договорные отношения;

6) способы доставки товара.

На счете 41 «Товары» учитывается стоимость товаров, приобретенных торговой организацией для продажи, а также организациями, оказывающими услуги общественного питания. Этими предприятиями на данном счете должна также учитываться покупная тара и тара собственного производства. Товар в большинстве магазинов складируется в специальных отдельных помещениях, оборудованных для соответствующего хранения и защиты от порчи и хищения. В небольших магазинах розничной торговли или киосках товар поступает непосредственно в места его продажи населению.

Соответственно, к счету 41 «Товары» допускается открытие субсчетов:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

Организации оптовой торговли используют только субсчет 41-1 «Товары на складах». Если товар поступает в сеть розничной торговли, то используется субсчет 41-2 «Товары в розничной торговле».

При смешенной оптово-розничной торговле в бухгалтерском учете используются оба субсчета в соответствии с рабочим планом счетов, утвержденным в составе Учетной политики организации.

Счет 41 «Товары» имеет целый ряд субсчетов первого, а при импортных поставках второго и третьего порядка.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках.

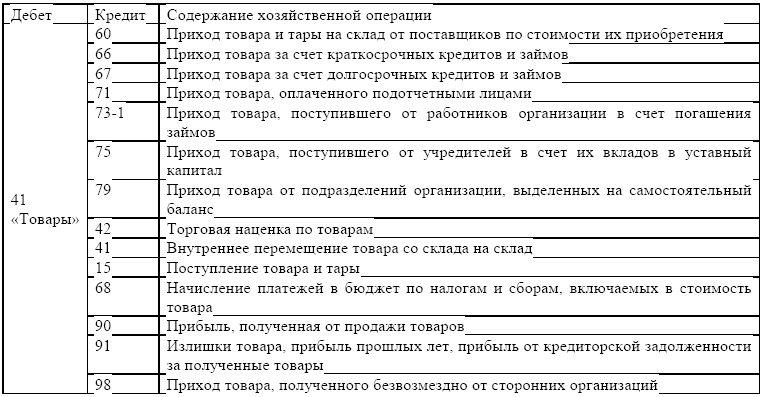

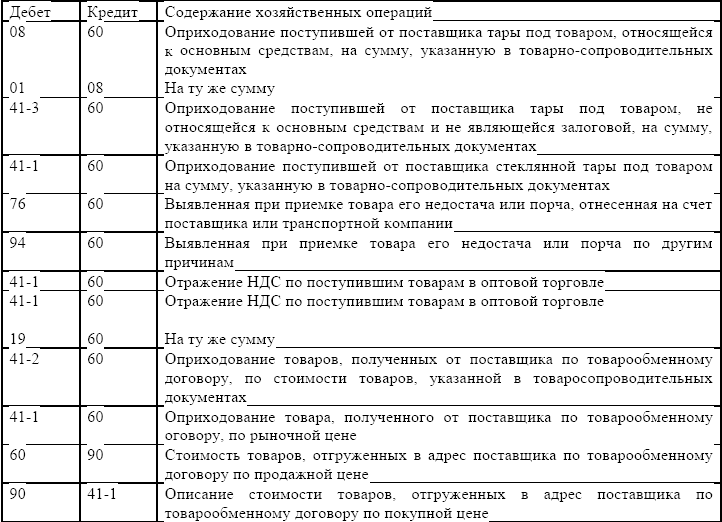

При поступлении, приходе, перемещении товара можно сделать следующие проводки по дебету счет 41 «Товары».

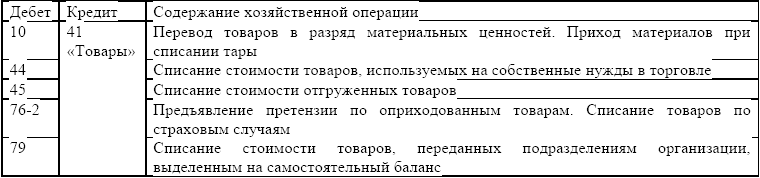

Товары проданные, списанные учитываются в кредите счета 41 «Товары».

1.2.1. Учет приобретения товаров организациями оптовой торговли

В организациях оптовой торговли приобретение товаров, оприходование их на склад по покупной стоимости, расчеты с поставщиками и покупателями и другие операции отражены в Учетной политике организации. В бухгалтерском учете эти операции отражаются следующими проводками.

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками: 1) за полученные товарно-материальные ценности, принятые, выполненные работы и потребленные услуги; 2) за полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа; 3) за излишки товарно-материальных ценностей, выявленные при их приемке.

В покупных ценах приобретенных товаров предусматривается НДС. В организациях торговли при приобретении товара НДС оформляется следующими проводками:

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»,

Кредит 60 «Расчеты с поставщиками и подрядчиками» – отражение НДС по поступившим товарам в розничной торговле;

Дебет 68 «Расчеты по налогам и сборам»,

Кредит 19 «Налог на добавленную стоимость по приобретенным ценностям» – представление к зачету сумм НДС по оплаченному и оприходованному товару.

Если товары приобретены торговой организацией для основного вида ее деятельности (перепродажи) за наличный расчет, то уплаченные суммы включаются в расходы на продажу.

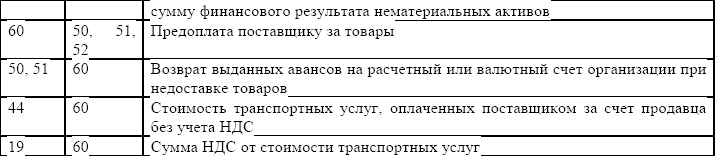

При расчетах с поставщиками у торговой организации может образовываться как дебиторская, так и кредиторская задолженность перед поставщиком. Если торговая организация сначала получает и приходует товар, а уже затем производит его оплату, то у нее образуется кредиторская задолженность перед поставщиком, которая оформляется следующей проводкой:

Дебет 41 «Товары»,

Кредит 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» – сумма кредиторской задолженности перед поставщиком за полученный товар.

В случае если торговая организация оплачивает поставщику стоимость товара, а затем получает товар, то на период времени до поступления и оприходования товара возникает дебиторская задолженность поставщика торговой организации, которая в учете торговой организации отражается следующими проводками:

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 51 «Расчетные счета» – предварительная оплата с расчетного счета торговой организации за товар согласно договору поставки;

Дебет 60 «Расчеты с поставщиками и подрядчиками»,

Кредит 76 «Расчеты с разными дебиторами и кредиторами» – дебиторская задолженность поставщика перед торговой организацией за оплаченный по договору поставки, но не отгруженный товар;

Дебет 41 «Товары»,

Кредит 60 «Расчеты с разными дебиторами и кредиторами» – оприходование поступившего от поставщика товара в погашение дебиторской задолженности.

1.2.2. Учет приобретения товара организациями розничной торговли

На предприятиях розничной торговли товары поступают от юридических и физических лиц или от работников организации за счет подотчетных сумм за наличный расчет. Эти товары учитываются на субсчете 41-2 «Товары в розничной торговле».

Организации розничной торговли могут отражать поступление товаров в бухгалтерском учете по покупной или продажной стоимости. Этот порядок учета должен быть отражен в Учетной политике организации. Все операции по учету поступивших товаров аналогичны их отражению в учете у оптовых организаций.

В бухгалтерском учете торговой организации розничной торговли операции по приобретению товара будут учитываться отдельно по продажным и по покупным ценам. Покупная цена товара не включает уплаченный при их приобретении налог на добавленную стоимость.

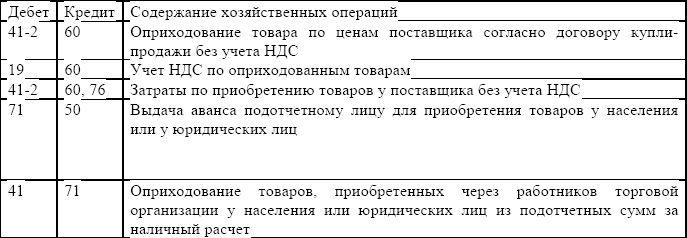

При учете товаров по покупным ценам будут оформлены следующие проводки.

При учете товара по продажным ценам возникает необходимость учета разницы между стоимостью товара по продажным и покупным ценам. Цена товара, предназначенного для продажи, включает его покупную стоимость и торговую надбавку (наценку), исчисленную по сумме разницы между покупной и продажной стоимостью. Эта торговая надбавка отражается на счете 42 «Торговая наценка». Все затраты, связанные с приобретением товаров, относятся на счет 41-2 «Товары в розничной торговле», т. е. включаются в фактическую себестоимость товара. НДС, предусмотренный в счете за оказанные услуги, отражается по дебету счета 19 субсчет «НДС по приобретенным товарам», и после оплаты услуг принимается к зачету.