Управление личными финансами и планирование личного бюджета

Об авторе

Марианна Лузанова, доктор экономических наук, аудитор. В 2011 году основала крупный образовательный центр в Праге. В настоящее время является председателем академического совета Университета маркетинга, финансов и аудита, лектором по дисциплинам: «Управление финансами предприятия», «Управление личными финансами», «Корпоративный аудит и контроль».

В 2016 году открыла образовательную программу «The Business School by UniMFA», зарегистрировав ее как франшизу в области образования.

Автор является владельцем консалтинговой компании в Чехии и предоставляет услуги консультантам по личным и корпоративным финансам, инвестированию, финансовому аудиту и лицензированию промышленных и финансовых компаний.

Наряду с активной педагогической деятельностью, автор является шеф-редактором журнала «The Business Lounge», где регулярно публикует статьи из области бизнеса и финансового управления.

Книга «Управление личными финансами и планирование личного бюджета» – первая из серии трех книг: «Управление личными финансами и планирование личного бюджета», «Личностное становление предпринимателя», «Управление микробизнесом».

Слово автора

Личными финансами я начала интересоваться достаточно давно. Проблема управления персональным бюджетом есть у многих людей и семей, и эта проблема длительного характера, я бы даже сказала, что она хроническая. Неумение распоряжаться собственными финансами является причиной другой проблемы – замкнутого круга под названием «от зарплаты до зарплаты» или, что еще хуже, «жизни в кредит». Это происходит не только с людьми, чьи расходы равны доходной части или превышают ее, но и с теми, кто зарабатывает достаточно, но не способен управлять своим бюджетом.

Главы книги будут сопровождаться определенными заданиями. Выполнение заданий не займет много времени и не потребует знаний, которых у вас может не быть. Нет, я не буду пугать вас сложными формулами инвестиционной математики и не буду рассказывать о возможности заработать на рынке инвестиционных инструментов. Эти способы заработка, на мой взгляд, сложны для понимания человека без специального образования в области инвестиций, а потому утопичны.

Излагая отдельные практики и советы в этой книге, я беру на себя большую ответственность как преподаватель и наставник в области персонального бюджета. Но мой опыт преподавания и наставничества в «The Business School by UniMFA» и в рамках других программ профильного образования показывает, что информация и материал, которые вы получаете, имеют высокий мотивирующий эффект. Мои знания и моя точка зрения дадут вам почву для размышления и сознательного выбора: следовать им или не следовать. Все советы носят рекомендательный характер и основываются на теоретическом материале и собственном опыте, который я приобрела и усвоила за 10 лет активного консультирования в области личных и корпоративных финансов.

Область эта довольно специфична, она до сих пор не освещена в научной литературе должным образом и с должной подробностью. Отдельные авторы, посвятившие свои книги и статьи личным финансам, все же «уходят» в сторону капиталообразования, использования личных накоплений или инвестиционных средств в бизнесе и управления активами. Я же сосредоточусь на самом простом: как распределить личные средства, как накопить средства, как увеличить доход «без жертв и рисков», как использовать свой ресурс с максимальной эффективностью. Многое из того, что вы узнаете или поймете из этой книги, будет для вас открытием, несмотря на то, что для понимания вам потребуется всего 20 минут в день.

Данная книга универсальна как для предпринимателей, так и для сотрудников компаний, женщин в декрете, безработных и студентов. Ситуация у каждого разная, но принципы одинаковы для всех. Важно следовать поставленным целям и не лениться выполнять задания. Если они вас обременяют, просто успокаивайте себя тем, что выполнение поможет ответить на многие ваши вопросы и получить финансовую уверенность в завтрашнем дне и ближайшем будущем. Я подготовила универсальные задачи и вытекающие из ответов советы, которые вы сможете применить в будущем, если сейчас к ним не готовы.

ЧАСТЬ I. ВВЕДЕНИЕ

Проверка «фундамента»

В самом начале я хочу задать вам несколько вопросов. Ответить на них вы должны в течение 5 минут, не прибегая к помощи калькулятора и других вычислительных устройств.

1. Сколько я зарабатываю в месяц?

По моему наблюдению, на первый вопрос около 5 % людей может назвать цифру с точностью до эквивалента 100 евро. Все остальные начинают задумываться и предполагать сумму наугад или исходя из своих субъективных ощущений. Я отношусь к 95 % и по-прежнему считаю себя рациональным человеком. Но неопределенность и неуверенность в первом вопросе добавляют мне стресса при планировании покупок особо крупных размеров или инвестиций в бизнес.

2.Сколько я трачу в месяц на личные нужды?

При этом вопросе вы начинаете ерзать в кресле и нервно думать о том, что этот курс не для вас, так как я задаю вопросы, не имеющие связи с реальностью. Возможно, вы считаете, что посчитать расходы – дело сложное, неинтересное и времязатратное. Тем не менее, это не так. Подсознательно вы бережете себя от лишней информации, поэтому нечасто сводите кредит с дебетом в личных финансах. Но на практике, только зная все категории ваших ежемесячных затрат, вы можете управлять ими и иметь власть над собственными финансами, а значит, преувеличивать их.

3. Сколько стоит ваше время / ваш час?

«Я не адвокат, чтобы назначать ставку за час работы», – подумаете вы. Но оценивать свое время должны не только адвокаты, а и представители всех профессий, и даже люди безработные. Иначе как «сложить себе цену», не имея понимания, сколько стоит ваш час работы.

Если хотя бы на два из трех вопросов вы не сможете ответить однозначно, то добро пожаловать в общество рациональных людей. И это значит, что это обучение точно сделает вас увереннее в завтрашнем дне и мотивированнее для достижения высоких результатов.

И последнее наставление. Если вы пропустите задание в надежде сделать это завтра, то шансов, что вы к нему вернетесь, почти нет. Делайте задания ежедневно, постарайтесь отнестись к вопросам серьезно и уделить этому необходимое время. Поверьте, это – лучшая и самая стратегическая инвестиция в увеличение завтрашних доходов.

Итак, давайте начнем с первого задания. Прошу ответить честно. В случае необходимости надо собрать семейный совет и за ужином найти ответ на вопрос. Ответы лучше записывать (на бумаге или на диктофон). Все вопросы, касающиеся финансов, слишком интимны, даже для вас самих, поэтому призываю всех быть откровенными и решительными.

Задание 1. Считаем ежемесячный доход

Пояснение к заданию:

под словом «доход» имеются в виду все денежные поступления, которые вы получаете в течение месяца, не важно из каких источников и ресурсов. Если у вас семейный бюджет, то ежемесячный доход равен сумме всех доходов экономически активных членов семьи, включая все социальные пособия, декретные, пассивные доходы, спонсорство от родителей и т. д.;

если ваш доход состоит из материальных и нематериальных благ (например, бонусная программа работодателя), то учтите только те доходы и бонусы (переведенные в денежный эквивалент), которые вы действительно используете. Другими словами, не стоит считать абонемент в спортзал, если вы в него не ходите и не компенсируете его в денежном эквиваленте;

при подсчете ежемесячного дохода необходимо учитывать только регулярные доходы, то есть предвидимые. Не стоит учитывать случайный выигрыш в лотерее (если только это не существенная сумма) или денежный подарок на день рождения;

если ваш доход колеблется каждый месяц, но вы все же можете определить сезонность колебаний или вычислить минимальный доход и максимальный, то стоит посчитать среднее арифметическое за год. То есть сумму дохода за последних 12 месяцев надо разделить на 12. Кстати, вы заметили, что в американских фильмах при упоминании дохода речь идет о доходе годовом – не ежемесячном? Это один из способов подсчета дохода, но для целей нашего обучения он не подойдет, поэтому считаем ежемесячные доходы;

если вы не можете рассчитать доход за последних 12 месяцев или только начали зарабатывать, то доход рассчитывается в соответствии с вашими ожиданиями. В данном случае не стоит быть излишним оптимистом или намеренно занижать будущие доходы (оба варианта неблагоприятны для вашего морального состояния и мотивации). Как пример: можно взять среднее по рынку, то есть среднюю зарплату сотрудника с вашей квалификацией или средний доход предпринимателя из данной области бизнеса.

Задание 2. Рассчитываем ваши расходы.

Неприятное задание, согласна. Сразу напрашивается вопрос, как вы можете посчитать свои расходы за последние месяцы всего за 20 минут. На самом деле, это достаточно просто. Вы не должны постоянно записывать, сколько тратите в день. Скорее всего, эта затея потерпит фиаско уже при втором платеже за день. Поэтому личные финансы и бюджет так и остаются неосвоенной областью, ведь они разбиваются о необходимость регистрировать свои ежедневные расходы.

Я упрощу вам задачу. Сколько бы вы ни зарабатывали, статьи расходов у вас будут всегда подобными в течение длительного времени. Скажу более: даже если у вас произошел резкий рост доходов, то ваши расходы еще долгое время останутся прежними. Наш жизненный уровень не так гибок, как вам кажется (или как вам хотелось бы). После резкого повышения заработной платы или дохода в бизнесе люди продолжают покупать ту же корзину продуктов и одеваться в те же марки одежды, позволяя себе легкие отступления от привычных растрат.

По статистике, ваши расходы будут всегда «помещаться» в несколько категорий:

покупки в супермаркете (продукты питания, канцелярия, бытовая химия, сигареты и алкоголь);

одежда и аксессуары;

оплата оператора телефонной связи и Интернета;

медицинское обслуживание / лекарства;

аренда квартиры и коммунальные платежи;

абонементы в клубы и спортзалы, развлечения (в том числе рестораны);

услуги парикмахеров / косметологов / уход за собой и др. косметические процедуры;

непредвиденные расходы.

Теперь гораздо проще, не правда ли? Еще немного упрощу это задание для вас.

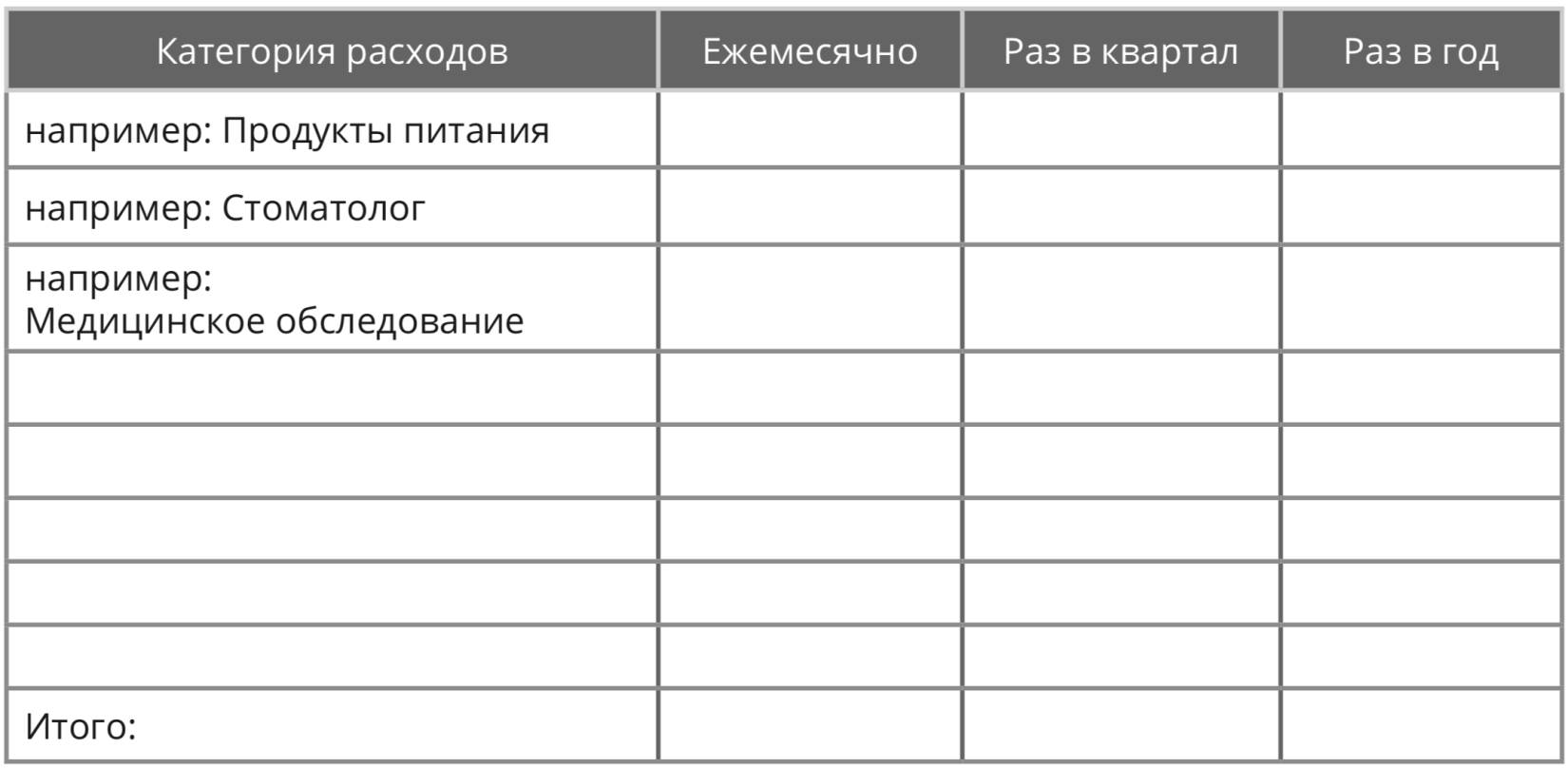

1. Постарайтесь в течение пяти минут составить ваши основные категории и вспомнить ваши расходы за последний месяц во всех категориях.

2. Ежемесячные расходы умножаем на 12 (например, поход к парикмахеру). Ежеквартальные расходы умножаем на 4 (например, поход к стоматологу). Расходы, которые возникают один раз в год (например, оплата страховки автомобиля), записываем и не умножаем.

3. Получаем сумму расходов за год и делим на 12. Получаем средний расход за месяц. Прибавляем к этой сумме 10 %, а в некоторых случаях – 20 %. Это то, что вы забыли записать, ведь именно «по мелочам» набегает приличная сумма.

4. Если вы совсем не можете вспомнить, куда тратите деньги, возьмите из банка выписку о движении по счету, она может быть полезна.

Запишите ваши расходы в отдельные сектора таблицы:

Записали? Расстроились или приободрились? А теперь сравните ваши ежемесячные расходы с ежемесячными доходами, которые вы рассчитывали в первом задании.

Примечание: К подсчету расходов мне хотелось бы дать еще несколько советов. Думаю, каждый из вас хоть раз задумывался, что неплохо было бы вести учет расходов. Я знаю пару таких людей, которые собирают все чеки и квитанции и в конце дня заносят их в тетрадь / приложение. Как я уже упомянула, я не отношусь к такой категории людей, и в студенческие годы мне было очень трудно сложить дебит с кредитом. Представив, что мне придется запоминать или сразу помечать все свои расходы, я сразу приходила в удрученное состояние души и мысли.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов