Бухгалтерский учет в торговле

Сергей Варламов, Марина Марчук

Бухгалтерский учет в торговле

Введение

Из числа всех работающих в России коммерческих организаций практически каждая третья занимается торговлей. По статистическим данным[1], именно в этой сфере трудится каждый пятый россиянин, именно здесь создается до 20 % ВВП. При этом доля торговли в общих налоговых поступлениях в ежегодный государственный бюджет также заслуживает уважения – порядка 10 %.

Популярность торговому предприятию как бизнес-модели обеспечивают понятная экономическая суть товарно-денежных отношений, отсутствие сложных технологических циклов и минимальные вложения на первоначальном этапе.

Но серьезный разговор о бухгалтерском учете в торговле немыслим без определения понятий. Вообще, бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах учета в соответствии с установленными требованиями и составление на ее основе бухгалтерской (финансовой) отчетности. Такое определение дано в п. 2 ст. 1 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете». В упрощенном понимании бухгалтерский учет – это система записей обо всех изменениях в стоимости имущества компании или ее обязательствах, подтвержденных документально.

Определение понятия «торговля» можно найти в Государственном стандарте РФ ГОСТ Р 51303-99 «Торговля. Термины и определения». Несмотря на то что этот ГОСТ был принят и введен в действие Постановлением Госстандарта РФ № 242-ст от 11.07.1999, он до сих пор действует и признан национальным стандартом со дня вступления в силу Федерального закона № 184-ФЗ от 27.12.2002 «О техническом регулировании». Итак, согласно абз. 2 п. 2.1 этого стандарта, торговля представляет собой такой вид предпринимательской деятельности, который связан с куплей-продажей товаров и оказанием услуг покупателям. Вообще в этом ГОСТе содержится почти 150 важных определений, и мы еще будем к ним обращаться в дальнейшем.

Кроме строго бухгалтерских нормативных актов в торговой деятельности приходится обращаться к законам и подзаконным актам, относящимся к иным сферам. В целом систему нормативных документов можно представить следующим образом:

• Гражданский кодекс РФ (Федеральные законы № 51-ФЗ от 30.11.1994, № 14-ФЗ от 26.01.1996>[2];

• Федеральный закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учете»;

• Закон РФ № 2300-1 от 07.02.1992 «О защите прав потребителей»;

• Федеральный закон № 381-Ф3 от 28.12.2009 «Об основах государственного регулирования торговой деятельности в Российской Федерации»;

• Международные стандарты финансовой отчетности (МСФО), федеральные и отраслевые стандарты бухгалтерского учета;

• постановления Правительства РФ;

• положения по бухгалтерскому учету;

• приказы, инструкции, письма и иные разъяснения Министерства Финансов РФ, нормативные акты отраслевых министерств и ведомств;

• внутренние документы организации.

В п. 2 ст. 6 Федерального закона «О бухгалтерском учете» перечислены лица, которые могут не вести бухгалтерский учет. В целом сфера применения этого закона распространяется не только на все коммерческие и некоммерческие организации, но и на физических лиц, занимающихся предпринимательской деятельностью или частной практикой. Однако для указанных физических лиц и для структурных подразделений иностранных юридических лиц сделано исключение. Правда, чтобы воспользоваться этим правом, необходимо обращаться к налоговому законодательству, поскольку законодатель указал обязательным условием ведение указанными субъектами налогового учета своих доходов и расходов. Таким образом, предприниматели, занятые в сфере торговли и применяющие специальные налоговые режимы, могут не вести бухгалтерский учет, так как они ведут книги учета доходов и расходов в соответствии с требованиями Налогового кодекса РФ.

Одним из основных законов, регулирующих непосредственно торговую деятельность, является Закон об основах торговой деятельности. Однако с учетом установленных в ст. 1 этого закона исключений, на которые действие закона не распространяется, а также множества отсылочных норм можно считать его применимым только к отношениям, характерным для деятельности торговых сетей, занимающихся продажей продовольственных товаров.

В этом документе сформулировано понятие торговой деятельности, проведена граница между розничной и оптовой торговлей, даны определения некоторых других понятий, используемых в торговле. Так, по сформулированному в ст. 2 этого закона определению торговой сети получается, что таковой признается совокупность двух и более помещений, оборудованных надлежащим образом и находящихся под общим управлением или используемых под единым коммерческим обозначением, иным средством индивидуализации. Таким образом, торговой сетью признается не только всероссийский гипермаркет, но и пара торговых точек у одного предпринимателя.

Одним из самых суровых ограничений, которые налагает указанный закон на торговые сети, является установленный в п. 4 и п. 6 ст. 9 запрет на выплату бонусов (премий за объем поставок), выплачиваемых поставщиками продовольствия. Поскольку такие бонусы увеличивают розничные цены на продовольственные товары, этот запрет в полной мере относится к социально значимым товарам[3], а для прочих ограничен 10 % от цены приобретаемых товаров. В то же время поставщики могут по отдельным договорам проводить маркетинговые акции, оказывать услуги по рекламе товара и его выкладке, иные услуги по продвижению товаров – такие расходы также закладываются в цены товаров, как и любые другие.

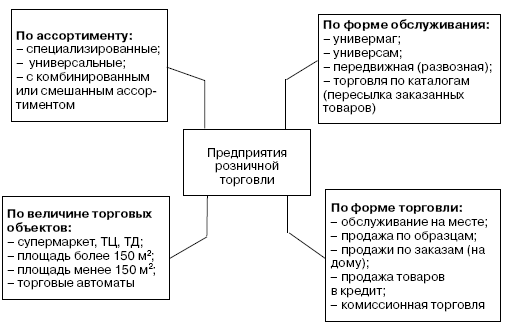

Розничная торговля может осуществляться самыми разными способами, торговые предприятия – являться единичными или образовывать торговую сеть, любой магазин может специализироваться на продаже того или иного вида товаров. Принято несколько классификаций торговых предприятий, которые сведены в общую схему (рис. 1).

Рис. 1. Различные классификации предприятий розничной торговли

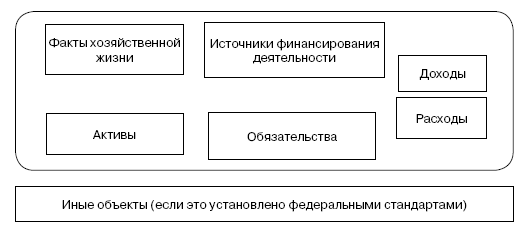

В процессе бухгалтерского учета объектом служит имущество организации, ее обязательства и хозяйственные операции. Вся совокупность таких объектов может быть определена более подробно[4] (рис. 2).

В основу российской системы бухгалтерского учета, согласно Постановлению Правительства РФ № 107 от 25.02.2011, положены международные стандарты финансовой отчетности (МСФО). До этого момента значительная часть норм из этих стандартов была перенесена в Положения по бухгалтерскому учету (ПБУ), которые также продолжают применяться. Однако в текстах МСФО можно найти больше полезной информации, описаний возникающих ситуаций и разъяснений для бухгалтера. ПБУ в этом отношении выглядят более краткими и обобщающими.

Рис. 2. Объекты бухгалтерского учета

В новом законе о бухгалтерском учете говорится о принятых в соответствии с ним федеральных и отраслевых стандартах, но пока что они еще не приняты. Поэтому ПБУ продолжают оставаться одними из основных методических руководств по порядку учета и оценки таких объектов. Именно они конкретизируют положения закона, предписывая порядок учетных действий бухгалтера в той или иной ситуации. Необходимо также отметить, что для ряда организаций и предпринимателей разрешается не применять нормы некоторых ПБУ – так, например, для малых предприятий с 2010 г. действуют правила, позволяющие учитывать выручку по мере поступления оплаты с учетом особенностей, установленных в п. 12 ПБУ 9/99. Аналогичные нормы включены и в п. 18 ПБУ 10/99, а ПБУ 2/2008 и ПБУ 16/02 могут вообще не применяться малыми предприятиями в полном объеме.

Приказы Минфина и иных министерств рассматриваются в бухгалтерском учете в качестве подзаконных нормативных актов, систематизирующих и упорядочивающих общие правила и принципы. Одним из ярких примеров таких документов служит Приказ Минфина РФ № 94н от 31.10.2000, который утверждает План счетов бухгалтерского учета и инструкции к нему. Согласно Плану счетов, торговые компании ведут бухгалтерский учет обязательств, имущества и хозяйственных операций.

Отраслевые особенности бухучета ранее устанавливались методическими рекомендациями министерств и ведомств. С 2013 г. они будут постепенно замещаться создаваемыми в соответствии с Законом № 402-ФЗ федеральными и отраслевыми стандартами бухгалтерского учета. Та же участь, скорее всего, со временем постигнет и ПБУ.

На более низком уровне, в рамках одной торговой организации, могут быть приняты документы, которые имеют юридическую силу только для ее сотрудников во время исполнения ими своих трудовых обязанностей. Внутренними (или локальными) документами организации регламентирована учетная политика, а также фиксируются отдельные рабочие моменты, свойственные конкретной организации. Примерами таких локальных документов служат: график документооборота, учетная политика, штатное расписание, положение о премировании сотрудников и пр.

Прежде чем приступить к детальному изучению бухгалтерского учета в торговой деятельности, необходимо определиться с основными задачами, которые он выполняет. Это:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним (руководителям, учредителям, участникам и собственникам имущества организации), а также внешним (инвесторам, кредиторам и др.) пользователям бухгалтерской отчетности;

• обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Цель бухгалтерского учета состоит в том, чтобы сформировать достоверную, сопоставимую и обоснованную информацию для внешних и внутренних пользователей. Для выполнения этой задачи бухгалтер совершает ряд операций по формированию данных в самостоятельных элементах бухгалтерского учета:

1. Первичный учет – создание или оформление первичных документов с отражением операции на счетах бухгалтерского учета.

2. Систематизация и накопление в регистрах бухгалтерского учета информации из первичных документов.

3. Документооборот – полный цикл учетной обработки документов, начинающийся с момента их выписки и завершающийся сдачей в архив.

4. Инвентаризация имущества и обязательств компании – проверка и документальное подтверждение их наличия, состояния и оценки, обеспечивающие достоверность бухгалтерского учета.

5. Отчетность – группа периодически составляемых сводных документов, позволяющих довести всю необходимую информацию

о финансовом состоянии организации до конечных пользователей.

Организация бухгалтерского учета начинается с принятия главным бухгалтером учетной политики – основного локального нормативного документа, устанавливающего особенности учетного процесса и применяемые методы, а также регламентирующего состав и объем бухгалтерской отчетности компании. Приложениями к этому документу служат утвержденные образцы первичных документов и регистров, используемых в бухгалтерском учете, график документооборота и план проведения инвентаризаций.

Вообще, документы являются одним из краеугольных камней бухгалтерского учета. Документ подтверждает совершение той или иной операции, описывает различные изменения характеристик объектов, удостоверяет право лица на совершение каких-либо действий. Формы одних видов документов разрабатываются и утверждаются компетентными государственными органами, а другие организациям и предпринимателям приходится составлять самим по необходимости и в том виде, в каком они считают это наиболее для себя приемлемым. В унифицированные формы разрешено вносить незначительные изменения – дополнять необходимыми строками или графами, сужать или расширять строки, запрещено лишь удалять реквизиты или строки. В любом случае, каждая организация должна утвердить в своей учетной политике перечень документов, которые будут использоваться в ее ежедневной деятельности, а также разработать и утвердить формы этих документов. Кроме того, утверждаются списки лиц, имеющих право подписи документов конкретного вида.

Любой отдельный факт хозяйственной жизни подлежит оформлению первичным учетным документом[5]. Первичный учетный документ – это основа для ведения бухгалтерского учета и залог правильного расчета налоговой базы. Операции, связанные с оборотом товаров, должны подтверждаться первичными учетными документами. Причем документ следует составлять в момент совершения хозяйственной операции (при совершении факта хозяйственной жизни) или непосредственно после его окончания. За правильное оформление, своевременную передачу для отражения в бухгалтерском учете и достоверность сведений, содержащихся в первичных документах, ответственны лица, создавшие и подписавшие эти документы.

Первичные документы заполняются чернилами или ручкой от руки, а также на печатных устройствах. С недавних пор товаросопроводительный документ может иметь электронную форму. При применении в организации компьютерного учета первичным документом служит созданный в бухгалтерской программе документ, распечатанный на бумажном носителе. Распечатка документа на бумажном носителе для покупателя производится поставщиком за свой счет. Помарки и подчистки, любые нечитаемые исправления в первичных документах не допускаются. Исправления в документах производятся зачеркиванием неправильной информации и внесением соответствующей надписи над зачеркнутым текстом (или цифрами). Исправления должны быть оговорены в самом документе и удостоверены подписями соответствующих лиц. Обычно первичные документы составляются как минимум в двух экземплярах (для покупателя и поставщика). В этом случае исправления вносятся одновременно во все экземпляры документа.

Данные первичных документов суммируются в учетных регистрах. Раньше такие сводные ведомости и отчеты заполнялись вручную, это был безальтернативный способ вывести итоги по однотипным операциям. Бухгалтерам того времени приходилось заполнять огромные ведомости, книги, различные карточки и листы. Сейчас с помощью автоматизированного бухгалтерского учета учетные регистры могут быть сформированы за любой период и в любом нужном разрезе. Однако и теперь необходимо сформировать базу данных хозяйственных операций, то есть ввести сведения из первичных документов в бухгалтерскую программу.

Хранить документы по учету и оформлению хозяйственных операций в организациях торговли следует не менее пяти лет[6]. Сроки хранения документов, связанных с налогообложением, могут быть несколько меньше, налоговое законодательство требует хранить их лишь четыре года. Это относится к документам, необходимым для исчисления и уплаты налогов: подтверждающие получение доходов или осуществление расходов, расчеты и уплату налогов[7].

Гораздо более солидные сроки хранения предусмотрены для документов, касающихся трудовых отношений. Реестры сведений о доходах физических лиц, личные дела, кадровые приказы, трудовые договоры, заявления работников о согласии на обработку персональных данных, лицевые счета и счета работников по учету заработной платы необходимо хранить 75 лет[8].

По истечении установленных сроков хранения документы могут быть уничтожены. Однако делать это рекомендуется только после проведения инвентаризации за указанный период – мало ли какие ошибки могли ускользнуть от внимания бухгалтера или материально ответственных лиц. Инвентаризация также должна предшествовать и составлению годового отчета, но, к сожалению, не везде придерживаются этого полезного правила. А ведь только с помощью инвентаризации можно выявить фактическое наличие материальных ценностей и обязательств у торговой организации и, сопоставив его с данными бухгалтерского учета, обнаружить ошибки не только в учете имущества и обязательств, но и в организации отдельных хозяйственных операций и процессов.

Учет товаров

Основным объектом учета в торговой организации выступает товар. Товаром принято называть любой продукт, изготовленный или приобретенный для обмена, продажи. Но абз. 6 п. 2 ПБУ 5/01 уточняет, что для целей бухгалтерского учета товары – это лишь часть материально-производственных запасов, приобретенных или полученных от других физических или юридических лиц и предназначенных для продажи. И поскольку важна цель, дальнейшее предназначение таких объектов, то в торговых организациях принято называть товаром только те материальные ценности, которые приобретены для последующей продажи.

В целях учета и отражения движения товаров торговым организациям необходимо самостоятельно выбрать единицу учета товарного запаса. Это может быть номенклатурный номер, партия, однородная группа. Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Это может вызвать некоторые затруднения, когда товар поступает в одних единицах измерения, а отпускается – в других. Ярким примером подобного учета являются автозаправочные станции: бензин разных марок они получают в тоннах, а отпускают покупателям в литрах. Тем не менее в бухгалтерском учете должна быть только одна единица учета, так как вести параллельно расчеты в тоннах и в литрах нецелесообразно.

В таких случаях п. 50 Методических указаний по бухгалтерскому учету материально-производственных запасов[9] предписывает: «Если в расчетных (сопроводительных) документах поставщика указана более крупная (или более мелкая) единица измерения (например, в тоннах), чем принято в организации (например, в килограммах), такие материалы приходуются в той единице измерения, которая принята в данной организации». То есть при поступлении товара сразу производится его обмер или пересчет в учетных единицах, принятых в торговой организации.

Единицы измерения в документах поставщика и в учете покупателя могут не совпадать. Более того, нигде нет обязательного требования о тождественности наименований товаров, даже в Налоговом кодексе РФ, о чем прямо сказано в Письме Минфина России № 03-03-06/1/670 от 28.10.2010.

Учет по партиям поступивших товаров организуется в разрезе групп товаров, поступивших одновременно по одному или нескольким документам. Это важно в условиях постоянного колебания цен, когда в разное время идентичные товары поступают, а возможно, и отпускаются по разным ценам. Однако сегодня в подавляющем большинстве случаев применяется учет товаров по номенклатурным номерам. Это связано с тем, что в условиях ведения автоматизированного бухгалтерского учета по принципам программирования одному наименованию товара должен соответствовать один код, которым и является, в сущности, номенклатурный номер. Если у компании действительно нет необходимости в иной учетной единице, то применяют метод, воплощенный в используемой бухгалтерской программе.

В бухгалтерских документах всегда указывается единица измерения товара. При заполнении этого реквизита следует руководствоваться «Общероссийским классификатором единиц измерения» ОК 015-94 (МК 002-97), утв. Постановлением Госстандарта России № 366 от 26.12.1994.

Следующая важная характеристика товара – его цена. В экономической теории понятие цены сформулировано как денежное выражение стоимости товара. Но в реальной жизни мы сталкиваемся с целой группой разновидностей цен, складывающихся на разных стадиях движения товара, поэтому остановимся на них чуть подробнее.

Отпускная цена – цена продажи товара потребителям. Термин чаще всего используется в отношении продукции, отпускаемой заготовительными организациями, а по ГОСТу Р 51303-99 его употребление считается недопустимым.

Оптовая цена – цена, по которой изготовитель продает свою продукцию оптовым покупателям. Эта цена может включать скидку для таких покупателей или наценку сбытовой организации.

Продажная цена – цена, по которой товар продается оптом и мелким оптом. Как правило, понятие используется в продажах за наличные средства при немедленной реализации товара.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Отчет Федеральной службы государственной статистики «Торговля в России – 2011» // http: //www.gks.ru/bgd/regl/b11_58/Main.htm

2

На момент написания книги в Государственной думе ФС РФ был принят в первом чтении проект Федерального закона № 47538-6, который существенно изменит текст этого нормативного документа.

3

Перечень социально значимых продовольственных товаров первой необходимости, утв. Постановлением Правительства РФ № 530 от 15.07.2010. В него входят ржаной хлеб, сливочное и подсолнечное масло, свежее мясо, яйца, молоко, некоторые виды круп и овощей, яблоки.

4

Статья 5 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

5

Статья 9 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

6

Статья 29 Федерального закона № 402-ФЗ от 06.12.2011 «О бухгалтерском учете».

7

Подпункт 8 п. 1 ст. 23 Налогового кодекса РФ.

8

Разделы 7 и 8 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (утв. Приказом Минкультуры РФ № 558 от 25.08.2010).

9

Утверждены Приказом Минфина России от 28.12.2001 № 119н.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов