Внутренний аудит и контроль финансово-хозяйственной деятельности организации

Эффективность контроля и анализа финансовой и хозяйственной деятельности компании зависит от правильной организации внутреннего аудита. Принимая решение о его создании, руководству предприятия необходимо правильно регламентировать деятельность внутренних аудиторов. Так, данный отдел должен являться неотделимой частью компании, действовать в соответствии с ее правилами и распорядком, осуществляя независимую экспертизу всех процессов для их анализа и оценки.

Главные задачи отдела – оказывать помощь сотрудникам компании в качественном выполнении их обязанностей, содействовать руководству в поиске лучших путей использования производственных и человеческих ресурсов и выявлении дополнительных резервов организации для увеличения производительности и прибыльности производства. Для этого внутренние аудиторы обязаны предоставлять отчеты о проделанной работе, содержащие общую информацию об объекте, анализ, оценку и рекомендации по ликвидации выявленных недостатков.

Служба внутреннего аудита проникает в функции управления, организационную деятельность предприятия, снабжает информацией о качестве управленческой деятельности, представляет руководству данные анализа, финансовые прогнозы о проверяемых объектах, рекомендации, советы.

Отдельные направления деятельности отдела внутреннего аудита на предприятии зависят от целей создания отдела, размеров, организационной структуры, масштабов и видов деятельности организации.

Порядок осуществления работы отдела должен быть закреплен в соответствующем регламентном документе, где бы указывались сроки проведения проверки, программа проведения проверки, лица, ответственные за предоставление информации, порядок составления отчетности по результатам проверки и перечень контрольных мероприятий, проводимых для устранения выявленных нарушений.

Одним из главных условий эффективной работы отдела внутреннего аудита считается его независимость. Это обеспечено тем, что отдел работает на основании положения, утверждаемого руководством организации, и подчиняется только высшему руководству или собственнику. Следование этому условию делает службу внутреннего аудита относительно независимой от руководителей тех подразделений, работа которых проверяется.

Отдел внутреннего аудита осуществляет проверки в соответствии с планом-графиком проверок, который согласовывается с высшим руководящим органом организации, и утверждается председателем совета директоров (иным высшим должностным лицом). Отметим, что работа органов внутреннего аудита должна проводиться согласно программам конфиденциального характера.

Программа внутреннего аудита – это документальный план реализации отдельных мероприятий, содержащий цели и задачи, объекты контроля, источники информации, последовательность и сроки их осуществления, предусматривающий необходимые ресурсы, исполнителей, порядок их действий.

По каждой проверке отдел внутреннего аудита составляет и утверждает программу проведения проверки.

Организационное обеспечение и необходимые документы для проведения проверок осуществляются и предоставляются руководителями подразделений компании по требованиям отдела внутреннего аудита в установленный срок.

2.2. Требования к руководителям и сотрудникам внутреннего аудита и контроля. Ревизионные комиссии

Осуществление деятельности предприятия с целью извлечения прибыли требует от руководства максимального контроля за работой отдельных подразделений, отделов, цехов.

У руководства предприятия есть выбор при организации контроля и ревизии на предприятии. Так, функции внутреннего финансово-экономического контроля может выполнять любой квалифицированный сотрудник, работающий на проверяемом предприятии (бухгалтерия, специальные службы внутреннего аудита, отдельные ревизоры). Также организация может привлекать для целей внутреннего аудита сторонние организации и (или) внешних аудиторов.

От руководства организации зависят эффективность работы системы внутреннего контроля, его соответствие специфике деятельности предприятия. Следовательно, ответственность за работу системы внутреннего контроля возлагается на руководство предприятия.

Требования, предъявляемые к сотрудникам отдела внутреннего аудита.

Руководитель отдела обязан:

1) иметь высшее экономическое образование и аттестат профессионального аудитора;

2) иметь стаж работы в области аудита или в подразделениях внутреннего аудита не менее двух лет;

3) не иметь судимости;

4) знать работу всех подразделений.

Иные требования, предъявляемые к руководителю отдела, определяются должностной инструкцией. Сотрудники отдела обязаны:

1) иметь высшее экономическое образование;

2) стаж работы в области аудита или в подразделениях внутреннего аудита не менее одного года;

3) не иметь судимости;

4) знать работу подразделений, проверку которых осуществляют.

Иные требования, предъявляемые к сотрудникам отдела, определяются должностными инструкциями.

На предприятии применяют систему внутреннего контроля только в том случае, если затраты на функционирование системы меньше потерь, которые возникли бы при ее отсутствии. Известно, что проведение ревизии и внешнего аудита предполагает определенные расходы. Эти расходы можно сократить, если внутрихозяйственный контроль будет осуществляться службой бухгалтерского учета.

При проведении внутрихозяйственного контроля бухгалтерией организации выделяют три основных элемента:

1) среду контроля;

2) учетную систему;

3) процедуры контроля.

Добиться снижения риска в деловой и финансовой деятельности организации, а также в бухгалтерском учете поможет сочетание этих элементов.

Среда контроля – это действия руководства организации и ее собственников, которые отражают общее отношение к контролю, т. е. насколько важен контроль на предприятии. Существуют следующие элементы среды контроля: организационная структура, распределение обязанностей, работа с персоналом, стиль управления, влияние внешних факторов на контроль в организации. Эти элементы выделяют при оценке среды контроля.

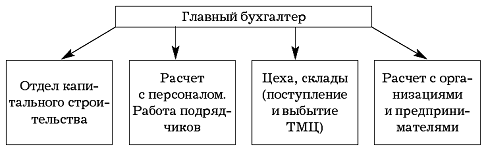

Схема организации работы бухгалтерии как ревизионного органа довольно простая (рис. 1). Все отделы бухгалтерии находятся в подчинении у главного бухгалтера. А каждый отдел бухгалтерии проверяет работу соответствующих служб и структурных подразделений. Чем меньше количество уровней управления, тем выше эффективность проверок.

Использовать бухгалтерию в качестве ревизионного органа можно, если:

1) интересы учредителей, руководителей и бухгалтерских работников предприятия не пересекаются (работникам бухгалтерии не придется выявлять ошибки других работников организации);

2) процедуры проверки довольно стандартны, выполняются планово;

3) со стороны бухгалтерии отмечается высокий уровень доверия к контролю.

На каждом предприятии существует распределение полномочий и ответственности между персоналом. Все инструкции, рекомендации и указания для сотрудников разрабатываются руководством предприятия в письменном виде. Это необходимо для правильного ведения хозяйственных операций.

Для контроля за работой организации руководство использует следующие управленческие методы:

1) определение квалификации сотрудников;

2) оценку системы обработки информации и составления отчетов;

3) анализ достигнутых результатов финансовой деятельности и сравнение их с запланированными;

4) изучение деятельности дочерних предприятий.

Порядок осуществления внутреннего управленческого учета имеет большое значение, когда в роли ревизионного органа выступает бухгалтерия. Также большую роль играет подготовка отчетности для внутренних целей.

Для получения требуемых результатов от деятельности предприятия нужно укомплектовать штат организации необходимым количеством высококвалифицированных сотрудников, обладающих достаточным опытом для выполнения своих обязанностей. Также требуется проводить или направлять сотрудников на курсы обучения, переподготовки и повышения квалификации.

На работу предприятия могут воздействовать внешние факторы, т. е. требования действующего законодательства.

Учетная система – это совокупность процедур, благодаря которым происходит полное и своевременное отражение хозяйственных операций. Это процедуры по сбору, регистрации, обработке и представлению данных об активах и хозяйственных операциях организации.

Для проверки учетной системы организации необходимы изучение и оценка следующих сведений о его хозяйственной деятельности:

1) учетная политика организации;

2) основные принципы ведения бухгалтерского учета;

3) организационная структура бухгалтерии;

4) распределение обязанностей между сотрудниками бухгалтерии;

5) порядок подготовки бухгалтерской отчетности;

6) средства контроля, применяемые в отдельных областях учета.

Процедура контроля – это методы и правила, которые разрабатываются руководством организации. Процедура контроля необходима для выполнения целей контроля. Цель заключается в том, чтобы совершаемые хозяйственные операции были защищены и зарегистрированы законно, полностью и точно.

Процедура контроля необходима для того, чтобы выявить и исправить все допускаемые сотрудниками ошибки, поскольку они будут сохранены в учетных регистрах или компьютерных файлах.

Бухгалтерия должна проверить:

1) полноту данных;

2) точность данных;

3) разрешение операций;

4) сохранность активов и записей.

Процедура контроля полноты данных заключается в сохранности документов и в верном отражении данных по хозяйственным операциям. Все хозяйственные операции должны быть отражены в учетных регистрах.

При проверке точности данных важно верное и своевременное разнесение по счетам всех данных по каждой хозяйственной операции.

Процедура контроля разрешения операций заключается в том, чтобы все хозяйственные операции были законны. Важно проверить:

1) правильно ли осуществляется документооборот;

2) выдает ли руководство организации разрешение на совершение отдельных хозяйственных операций;

3) происходит ли осмотр товарно-материальных ценностей при их оприходовании или отпуске;

4) происходит ли сравнение с данными первичных документов содержания, количества и состояния товарно-материальных ценностей.

Процедура контроля сохранности активов и записей заключается в ограничении доступа к активам организации лиц, не имеющих на то полномочий, предотвращении факта хищения, уничтожения или порчи активов. Для предотвращения хищений необходимо установить средства охраны: сигнализации, сейфы, устройство оборудованных складских помещений и т. п. Также требуется периодически проводить внутренние ревизии и инвентаризации.

Внутрихозяйственные учетные проверки нужны для своевременного обнаружения ошибок. Благодаря внутрихозяйственным учетным проверкам идет контроль за правильностью выполнения предыдущих контрольных процедур.

Классификация нарушений, допускаемых бухгалтерами:

1) случайные ошибки;

2) повторяющиеся ошибки.

Проверка документов позволяет выявить не только нарушения, но и скрываемые за ними злоупотребления. Если проверяющий обнаружил нарушения в составлении и оформлении документов, не исключено, что он имеет дело с подделкой, т. е. с фальшивым документом. Для выявления фальсифицированных документов необходимо проверить отраженные в документе операции по существу. В организации могут использовать приемы сопоставления разных экземпляров одного и того же документа, копий документа с подлинником и т. д.

От руководства организации зависят эффективность и регулярность работы системы внутреннего контроля. Ревизор на предприятии назначается в соответствии с учредительными документами или правилами внутреннего распорядка. Также в соответствии с этими документами может быть создана ревизионная комиссия. Им, как правило, передается часть функций по поддержанию системы внутреннего контроля.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов