Исламские финансы

Мушарака может осуществляться еще проще в случае финансирования экспорта. Экспортер может иметь специальный заказ из-за рубежа. Цена, по которой будут экспортированы товары, четко определена заранее, и финансист, исходя из этого, может легко определить ожидаемую прибыль. Он может профинансировать данную операцию на основе мушарака или мудараба и разделить сумму по экспортной накладной в соответствии с заранее оговоренным соотношением. С целью обезопасить себя от халатности со стороны экспортера финансист может поставить условие, чтобы в часть ответственности экспортера входила поставка товара в полном соответствии с условиями аккредитива. В этом случае, если обнаружатся какие-либо расхождения, ответственность будет лежать исключительно на экспортере, а финансист будет защищен от любых убытков, вызванных подобными расхождениями, так как они были вызваны халатностью экспортера. Однако, будучи партнером экспортера, финансист будет ответственен за любые убытки, которые были вызваны причинами, не связанными с халатностью или недобросовестным поведением экспортера.

4.1.3. Финансирование оборотного капитала

В случаях, когда необходимо финансирование оборотного капитала действующего бизнеса, инструмент мушарака может быть использован следующим способом.

Весь капитал действующего бизнеса может быть оценен по взаимному согласию обеих сторон. Как уже было упомянуто при рассмотрении традиционной концепции мушарака, необязательно, по мнению имама Малика, чтобы вкладываемый в мушарака капитал был представлен исключительно в денежной форме. Неликвидные активы также могут стать частью капитала на основе их оценки. Это мнение может быть использовано в нашем случае. Стоимость бизнеса может рассматриваться как инвестиционный вклад лица, которое нуждается в финансировании, в то время как сумма, предоставляемая финансистом, будет рассматриваться как его доля инвестиций. Мушарака может быть осуществлена на определенный период – например, один год, шесть месяцев или же меньше. Стороны должны определить долю в прибыли, полагающуюся финансисту, которая должна составлять не больше его доли в инвестированном капитале, так как подразумевается, что он не будет работать на этот бизнес. По истечении определенного периода все ликвидные и неликвидные активы повторно оцениваются, прибыль распределяется на основе этой оценки.

Несмотря на то, что в соответствии с традиционным пониманием прибыль не может быть определена до тех пор, пока все активы бизнеса не будут реализованы, все же на основе взаимного согласия сторон оценка активов может рассматриваться как «предполагаемая ликвидация», так как в шариате нет какого-либо специального запрета на это. Это также может означать, что если управляющий партнер выкупит долю финансиста в активах бизнеса, цена его доли будет определена на основе оценки, учитывая и долю в прибыли, причитающуюся ему в соответствии с договором мушарака.

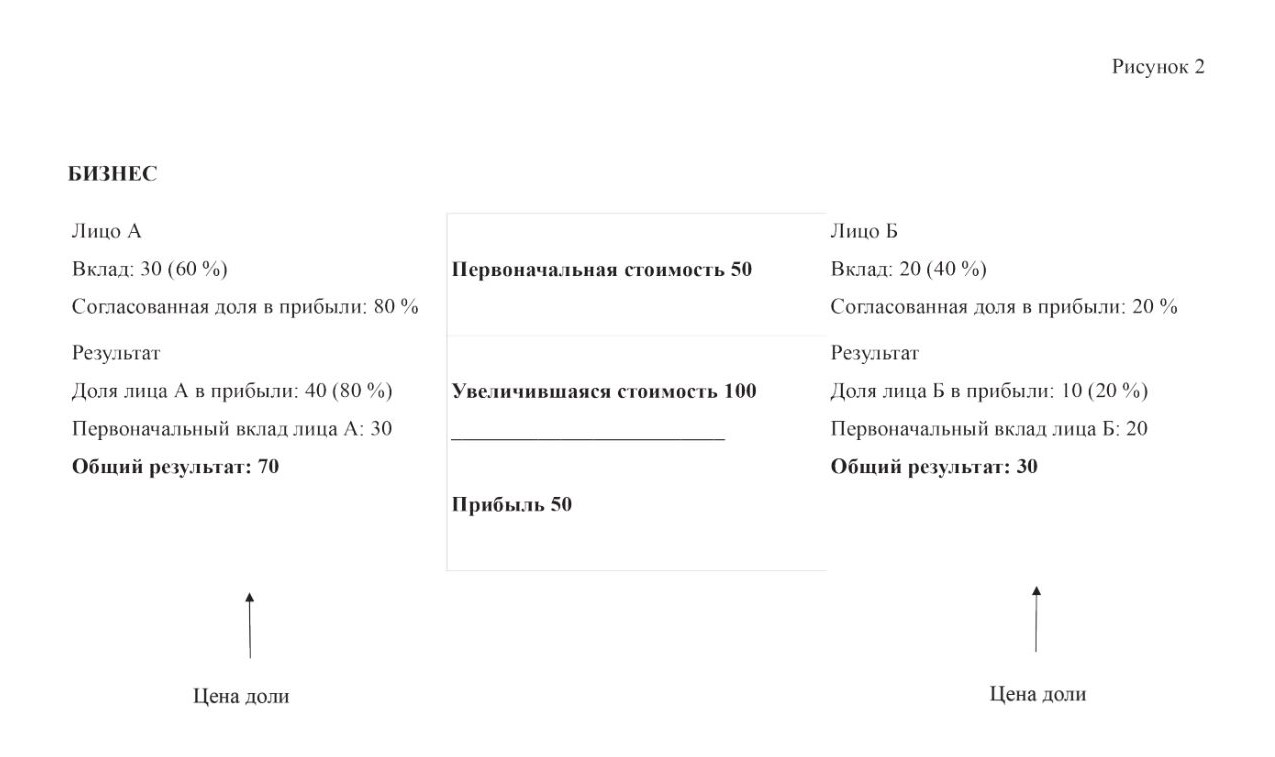

К примеру, общая стоимость бизнеса лица А составляет 30 единиц. Лицо Б вкладывает дополнительно 20 единиц, увеличивая общую стоимость до 50 единиц, 40 % из которых были вложены лицом Б, а 60 % – лицом А. Оговорено, что лицу Б причитается 20 % от фактической прибыли. В конце периода общая стоимость бизнеса увеличивается до 100 единиц. Теперь, если доля лица Б выкупается лицом А, то лицо А должно будет выплатить лицу Б 40 единиц, так как доля последнего в активах бизнеса составляет 40 %. Но для того, чтобы учесть согласованную долю от прибыли в процессе выкупа доли, формула ценообразования будет отличаться. Любое увеличение в стоимости бизнеса должно быть распределено между сторонами в соотношении 20 % на 80 %, так как это со отношение в распределении прибыли было определено в договоре.

Увеличение стоимости бизнеса составляет 50 единиц, поэтому эти 50 единиц должны распределяться в пропорции 20 к 80, в результате чего получается, что лицо Б уже заработало 10 единиц. Эти 10 единиц должны быть добавлены к уже имеющимся 20 единицам, и цена его доли будет составлять 30 единиц.

Однако в случае убытков любое увеличение общей стоимости активов должно распределяться между ними строго в соответствии с их пропорцией в инвестициях, то есть в пропорции 40/60. Следовательно, если стоимость бизнеса уменьшилась, к примеру, на 10 единиц и составила 40 единиц, то потери лица Б должны составлять 4 единицы (40 % от общих потерь). Эти 4 единицы должны быть вычтены из его первоначальных 20 единиц, и цена его доли будет определена в размере 16 единиц.

Разделение валовой прибыли

Финансирование на основе мушарака в соответствии с описанной выше процедурой может быть трудноосуществимым, если бизнес имеет множество материальных активов, в особенности в развивающихся отраслях, так как оценка всех активов, снижение и увеличение их стоимости может сопровождаться проблемами учета, вызывая множество поводов для разногласий.

Основные проблемы могут возникнуть при определении косвенных издержек, таких как износ оборудования, оплата персонала и тому подобное. Для решения этой проблемы стороны могут договориться между собой, что вместо разделения чистой прибыли будет разделяться валовая прибыль; это означает, что косвенные издержки не будут вычитываться из распределяемой прибыли. Все косвенные издержки будут приходиться на предпринимателя, и только прямые издержки (такие как сырье и материалы, труд, непосредственно затраченный на производство продукта, электричество и тому подобное) будут приходиться на мушарака. Предприниматель предоставляет для мушарака свои здания, оборудование, персонал, поэтому его доля в прибыли может быть увеличена в качестве компенсации.

Подобная модель может быть узаконена на том основании, что клиенты финансовых институтов могут не ограничивать свои операции исключительно теми, на которые было получено финансирование. Их оборудование и персонал могут быть вовлечены в какой-либо другой бизнес, который не является предметом мушарака, и в этом случае затраты в целом не могут быть отнесены исключительно к мушарака.

Приведем пример. Предположим, хлопкоочистительная фабрика имеет в собственности здание стоимостью 22 миллиона рупий, машины и оборудование на 2 миллиона рупий и ежемесячные расходы на оплату персонала в размере 50 тысяч рупий. Фабрика прибегает к финансированию в размере 5 миллионов рупий со стороны банка на основе мушарака сроком на один год. Это означает, что после одного года мушарака будет прекращена и прибыль, полученная к этому моменту, подлежит распределению на основе согласованного соотношения. В процессе определения прибыли все прямые издержки должны быть вычтены из выручки. Прямые издержки могут включать следующее:

1. Суммы, потраченные на приобретение сырья и материалов.

2. Оплата труда рабочих, напрямую связанных с переработкой сырья и материалов.

3. Затраты на электричество, потребленное в процессе хлопкоочистки.

4. Счета за другие услуги, напрямую относящиеся к предмету мушарака.

Очевидно, что здание, оборудование и оплата труда прочего персонала не относятся лишь к бизнесу по мушарака, так как мушарака будет прекращена через один год, в то время как здание и оборудование приобретены на более длительный период, в течение которого хлопкоочистительная фабрика будет использовать их для своих собственных целей, которые не являются предметом данного однолетнего договора мушарака. Следовательно, общие затраты на здание и оборудование не могут покрываться за счет однолетнего договора мушарака. Максимум, что может быть сделано, так это то, что износ здания и обо рудования за этот период будет включен в мушарака. С практической точки зрения это будет трудноосуществимо и может стать причиной для разногласий. Следовательно, существуют два пути решения этой проблемы.

В первом случае стороны могут договориться между собой о том, что из портфеля мушарака клиенту будет выплачиваться определенная арендная плата за пользование зданием и оборудованием. Эта аренда будет оплачиваться ему из фонда мушарака вне зависимости от того, получил бизнес прибыль или понес убыток.

Вторым вариантом является то, что вместо выплаты арендной платы доля клиента в прибыли может быть увеличена.

С точки зрения шариата это может быть узаконено на основе аналогии с мудараба в услугах, которые являются дозволенными, по мнению имама Ахмада ибн Ханбала, да будет милостив к нему Всевышний Аллах.

Ведение мушарака-счета на основе суточного дебета

Многие финансовые институты предоставляют оборотный капитал предприятиям, открывая для них текущий счет, с которого они могут снимать средства в любое время, возвращая на счет свою избыточную ликвидность. Таким образом, процесс расхода и прихода продолжается до истечения обусловленного срока, проценты вычисляются на основе суточного дебета.

Может ли подобная договоренность быть осуществлена посредством мушарака и мудараба? Мы не сможем найти специального ответа на этот вопрос в классических работах по фикху, так как это явление современно сти. Учитывая основные принципы мушарака, для ответа на этот вопрос могут быть предложены следующие принципы:

1. Определенный процент от фактической прибыли должен быть предназначен для управляющего.

2. Оставшийся процент от прибыли предназначен для распределения между инвесторами.

3. Все убытки, при наличии таковых, должны быть понесены инвесторами только в точной пропорции с их долями инвестиций.

4. Средний остаток взносов на счете мушарака, вычисленный на основе суточного дебета, нужно рассматривать как долевой капитал финансиста.

5. Прибыль, накопленная в конце периода, вычисляется на основе суточного дебета и должна быть распределена соответствующим образом.

Если данные положения согласованы между сторонами, то это не выглядит как нарушение каких-либо принципов мушарака. Однако все вышеперечисленное нуждается в дальнейшем рассмотрении и исследовании экспертами исламского права. Фактически это соглашение сторон о том, что прибыль, накопленная по договору мушарака в конце периода, будет разделена на капитал, используемый в день, что, в свою очередь, приведет к усреднению прибыли, заработанной каждой рупией в день. Размер данной средней прибыли на рупию в день будет умножен на число дней, на которое каждый инвестор вложил капитал в бизнес, что впоследствии определит размер причитающейся прибыли на основе суточного дебета.

Некоторые современные ученые не допускают данный метод определения прибыли на том основании, что он является лишь гипотетическим методом, который не отражает фактическую прибыль, заработанную партнером по договору мушарака. Это связано с вероятностью, что бизнес мог заработать огромную прибыль в тот период, когда определенный инвестор не имел вложенных в бизнес средств или инвестировал их в очень незначительном количестве. Тем не менее, при распределении прибыли он будет иметь такие же права, как и другие инвесторы, которые вложили большие суммы в бизнес в доходном периоде.

С другой стороны, предприятие может нести большие убытки в том периоде, когда этот же самый инвестор вложил значительные средства в него. Так же он распределит часть своего убытка между другими инвесторами, которые не инвестировали в убыточный период или размер инвестиций которых был незначителен.

Этот аргумент может быть опровергнут на том основании, что в сделке мушарака не является обязательным, чтобы партнер получал прибыль только за счет собственных денег. Как только фонд мушарака получит существование, доходы, накапливаясь в едином фонде, будут положены всем участникам, невзирая на то, были использованы их деньги в той или иной конкретной сделке или нет. Это особенно верно для ханафитской школы, которая не считает обязательным для действительности контракта мушарака смешение денежных взносов участников. Это означает, что если лицо А вступило в сделку мушарака с лицом Б, но пока еще не внесло свои деньги в общий фонд, то оно все же будет иметь право на долю в прибыли от сделок, совершенных лицом Б по мушарака на свои собственные деньги. Хотя его право на долю в прибыли будет зависеть от вложения им необходимой суммы денег, факт остается фактом: доход от конкретной сделки был получен не непосредственно от денег лица А, потому что деньги, уплаченные им на поздней стадии, могли быть использованы для иной сделки.

Предположим, лицо А и лицо Б вступили в контракт мушарака, чтобы вести бизнес на сумму 100 тысяч рупий. Они договорились, что каждый из них внесет по 50 тысяч рупий и что доходы будут распределяться между ними поровну. Допустим, лицо А пока еще не инвестировало свои 50 тысяч рупий в общий фонд. Однако в это время лицо Б совершило выгодную сделку и приобрело два кондиционера для мушарака за 50 тысяч рупий, вложенных им же самим, продав их впоследствии за 60 тысяч рупий; партнеры получили прибыль в 10 тысяч рупий. Лицо А вложило свою долю – 50 тысяч рупий – после этой сделки. Партнеры приобрели два рефрижератора посредством этого вклада, которые были проданы по цене 48 тысяч рупий, что означает, что эта сделка привела к убытку в 2 тысячи рупий. Хотя сделка, совершенная на деньги лица А, принесла убыток в 2 тысячи рупий, а прибыльная сделка с кондиционерами была полностью профинансирована деньгами лица Б, в которую лицо А не вносило своего вклада, лицо А все же будет иметь право на долю в прибыли от первой сделки. Убыток в 2 тысячи рупий во второй сделке будет отделен от прибыли в первой сделке, понижая совокупную прибыль до 8 тысяч рупий. Эта прибыль в 8 тысяч рупий будет разделена между двумя участниками поровну. Это означает, что лицо А получит 4 тысячи рупий даже притом, что сделка, осуществленная его деньгами, принесла убыток.

Причина в следующем: как только стороны вступают в контракт мушарака, все последующие сделки, совершенные для мушарака, приходятся на долю общего фонда, невзирая на то, чьи конкретно деньги использовались в них. Каждый партнер имеет отношение к каждой сделке по причине его вступления в контракт мушарака.

Возражение к вышеизложенному объяснению может заключаться в том, что в данном случае лицо А приняло на себя обязательство осуществить вклад в размере 50 тысяч рупий, таким образом вклад был определен до того, как оно вложило указанную сумму в сделку мушарака. Однако в предлагаемом текущем счете мушарака, куда партнеры вкладывают и откуда выводят средства каждый день, никто не берет на себя обязательства вкладывать какую-либо определенную сумму. Следовательно, капитал, вкладываемый каждым из партнеров, не известен в момент вступления в мушарака, что делает контракт недействительным.

Ответ на это возражение может быть следующим: традиционные ученые исламского права имеют различные точки зрения относительного того, является ли необходимым для действительности контракта мушарака, чтобы вкладываемый капитал был заранее известен партнерам. Ученые ханафитского мазхаба единодушны во мнении, что это не является предварительным условием. Аль-Касани, известный ханафитский правовед, пишет:

«В соответствии с ханафитской школой, для действительности мушарака не является условием, чтобы сумма капитала была известна, в то время как подобное условие есть в школе имама аш-Шафии. Наш аргумент заключается в том, что джахаля (неопределенность) сама по себе не делает контракт недействительным до тех пор, пока она не приводит к разногласиям. А неопределенность относительно капитала во время мушарака не приводит к разногласиям, так как это становится известным во время покупки товаров для мушарака, следовательно, это не приводит к неопределенности прибыли в момент ее распределения».

Из вышесказанного следует: даже если сумма капитала неизвестна во время сделки мушарака, контракт является действительным, но это не должно привести к неопределенности в момент распределения прибыли. Распределение прибыли на основе суточного дебета обеспечивает это условие.

На самом деле понятие текущей мушарака, когда партнеры извлекают некоторые суммы и вкладывают новые, а прибыль рассчитывается на основе суточного дебета, не может быть найдено в классических трудах по исламскому праву. Но одно это не может сделать подобное недействительным в шариате, при условии, что не нарушаются никакие базовые принципы сделки мушарака. В предложенной системе все участники договариваются на равных условиях. Прибыль каждого партнера подсчитывается на основе периода, в течение которого его деньги находились в объединенном фонде. Несомненно, что совокупный доход, полученный в общем фонде, образуется в результате совместного использования различных сумм, вложенных участниками в разное время. Если все они пришли к взаимному согласию относительно того, чтобы распределять прибыль на основе суточного дебета, то в шариате не существует запрета, который делал бы эту сделку недействительной. Скорее всего, она попадает под действие общего правила, переданного достопочтенным Пророком, (мир ему и благословение Аллаха) в известном хадисе, который многократно цитировался в этой книге:

المسلمون على شروطهم الا أحل حراما أو حرم حلالا

«Мусульмане связаны условиями, которые они оговорили, кроме тех, что запрещают разрешенное или разрешают запрещенное».

Если распределение на основе суточного дебета не будет принято, это будет означать, что ни один партнер не сможет ни извлечь какую-либо сумму, ни вложить новые суммы в общий фонд. Таким образом, никто не сможет присоединиться к общему фонду, кроме как в даты начала нового периода. Подобная система абсолютно неосуществима в отношении депозитов банков и финансовых институтов, где счета дебетуются и кредитуются вкладчиками много раз в день. Непринятие концепции суточного дебета вызывает необходимость ждать месяцами, прежде чем станет возможным разместить свободные деньги на доходный счет. Это затруднит использование сбережений для развития промышленности и торговли и станет причиной задержки циклов финансовой активности на долгие периоды. Нет другого решения этой проблемы, кроме следующего: применить метод суточного дебета для расчета прибыли. Так как на это нет конкретного запрета в шариате, то не существует и причины, из-за которой этот метод не был бы принят.

4.2. Препятствия для финансирования по принципу мушарака

Рассмотрим некоторые препятствия, которые могут возникнуть для мушарака как модели финансирования на практике.

4.2.1. Риск убытков

Утверждается, что модель мушарака предполагает большую склонность к убыткам для бизнеса банка или финансового института, которые в конечном итоге лягут на вкладчиков. Вкладчики, будучи постоянно подверженными риску убытков, в результате не захотят размещать свои деньги в банках или финансовых институтах, следовательно, их сбережения не будут работать или будут использоваться в операциях за пределами банковских каналов, которые не осуществляют вклад в экономическое развитие на государственном уровне.

Однако этот довод является результатом неправильного понимания. Прежде чем осуществлять финансирование на основе мушарака, банки и финансовые институты должны изучить осуществимость предлагаемого бизнеса, для которого необходимо фондирование. Даже в существующей системе ссудно-процентных займов банки не предоставляют кредиты для всех и каждого. Они изучают перспективы бизнеса, и если приходят к выводу, что бизнес не будет прибыльным, то отказываются предоставлять заём. В случае с мушарака им будет необходимо подойти к подобному изучению более глубоко и осмотрительно.

Более того, ни один банк или финансовый институт не будет ограничивать себя единичной сделкой мушарака. Всегда будет присутствовать диверсифицированный портфель мушарака. Если банк профинансирует 100 своих клиентов на основе мушарака, то после изучения осуществимости каждого из предложений маловероятным окажется результат, что все эти мушарака или большинство из них приведут к убыткам. При принятии необходимых мер и соблюдении должной предосторожности максимум, что может произойти, так это то, что лишь некоторые из них приведут к убыткам. Однако, с другой стороны, прибыльные мушарака-проекты принесут больше прибыли, нежели ссудно-процентный займ, так как фактическая прибыль будет распределяться между клиентом и банком. Следовательно, маловероятно, чтобы портфель мушарака в целом принес убытки. Возможность, что весь портфель повлечет убытки, является лишь теоретической и не должна обескураживать вкладчиков. Подобная теоретическая возможность убытков финансового института гораздо ниже вероятности убытков для открытой акционерной компании, чья деятельность ограничивается лишь одной коммерческой сферой. При этом люди покупают акции подобных компаний, и возможность убытков их не останавливает. Надежность же банка или финансового института более высокая, так как их мушарака-активность будет диверсифицирована таким образом, что убыток по одной операции мушарака будет компенсирован прибылью от других операций мушарака.

Кроме того, исламская экономика должна сформировать мировоззрение, согласно которому любая прибыль, зарабатываемая за счет денег, должна быть вознаграждением за принятие на себя рисков бизнеса. Этот риск может быть минимизирован посредством анализа и диверсификации портфеля до той степени, что он станет лишь гипотетическим или теоретическим. Однако не существует пути устранить этот риск полностью. Тот, кто хочет получить прибыль, должен принимать на себя хотя бы минимальный риск. Подобное понимание уже имеется в отношении открытых акционерных компаний, и никогда не воспринималось в качестве препятствия то, что акционеры подвержены риску убытков. Проблема была создана системой, которая отделяет банкинг и финансирование от обычной коммерческой активности и которая заставила людей поверить, что банки и финансовые институты имеют дело лишь с деньгами и бумагами и при этом не имеют ничего общего с настоящими результатами в торговле и промышленности. Таким образом, утверждается, что они заслуживают фиксированного возврата в любом случае. Подобное разделение финансового и реального секторов нанесло огромный вред экономике на макроуровне. Когда мы говорим об исламском банкинге, мы никогда не подразумеваем, что он должен следовать этой традиционной системе во всех отношениях. Ислам имеет собственные ценности и принципы, которые не признают разделения финансового и реального секторов. Если люди будут обладать пониманием исламской экономической системы, то они будут инвестировать в финансовый сектор, несмотря на теоретический риск убытков, более охотно, чем они инвестируют в прибыльные открытые акционерные компании.

4.2.2. Недобросовестное поведение

Другое опасение относительно финансирования по принципу мушарака заключается в том, что клиенты могут эксплуатировать инструмент мушарака, ничего не платя финансистам. Они всегда могут показать, что бизнес не заработал никакой прибыли. На самом деле они даже могут заявить, что понесли убытки, в результате чего не только прибыль, но и сумма вложенного капитала будет подвергнута риску.

Это, без сомнения, является обоснованным опасением в том случае, если коррупция в порядке вещей. Однако решение проблемы не настолько сложно, как может показаться.

Если все банки в стране будут работать по исламской модели с осмотрительной поддержкой со стороны центрального банка и правительства, проблема недобросовестного поведения может быть с легкостью решена. В первую очередь должна быть внедрена тщательно разработанная система аудита, в которой бы велись и должным образом контролировались все счета клиентов. Как было показано выше, доходы могут определяться на основе валовой прибыли, что снизит вероятность разногласий и мошенничества. Если же неправомерное, недобросовестное поведение или халатность будут осуществлены со стороны клиента, то к нему будут применены карательные меры и он может быть отстранен от возможности получения финансирования от какого-либо банка страны на определенный период.

Эти меры могут послужить сильным сдерживающим средством против сокрытия фактической прибыли или какого-либо другого вида недобросовестного поведения. Кроме того, клиенты банков не могут позволить себе постоянно показывать неестественные убытки, так как это будет противоречить их интересам во многих отношениях. Даже после принятия всех подобных мер предосторожности всегда будут существовать недобросовестные клиенты, однако карательные меры и общая атмосфера бизнеса будут постепенно снижать их количество (даже в ссудно-процентной экономике неплательщики всегда создавали проблемы «плохих долгов»). В то же время это не должно рассматриваться как оправдание нечестности или как отговорка от использования системы мушарака в целом.

Несомненно, опасность недобросовестного поведения более значима для исламских банков и финансовых институтов, работающих в изоляции от основного потока традиционных банков. Они не имеют значительной поддержки от правительств и центральных банков. Они не могут изменить систему или внедрить свои законы и регулирование. Однако нельзя забывать, что исламские банки и финансовые институты не только коммерческие организации. Они были созданы для того, чтобы внедрить новую систему банкинга со своей собственной философией. Они должны воплощать эту новую систему, даже если понимают, что это снизит размеры их прибылей. Следовательно, им необходимо начать использовать инструмент мушарака как минимум на избирательной основе. Каждый банк имеет множество клиентов, чья честность не подвергается сомнению. Таким образом, исламским банкам как минимум следует начать финансировать их на основе подлинной мушарака. Это позволит создать хорошие прецеденты на рынке, которые побудят остальных последовать за ними. Более того, существуют некоторые сферы финансирования, в которых мушарака может быть использована с легкостью. К примеру, использование мушарака в качестве инструмента финансирования экспорта не оставляет большого простора для недобросовестного поведения. Экспортер может иметь специальный заказ из-за рубежа. Цены согласованы. Затраты определить несложно. Оплата, как правило, обеспечивается посредством аккредитива и осуществляется непосредственно через банк. В подобных случаях не существует причин, по которым контракт мушарака не должен использоваться. Финансирование импорта также может быть использовано с некоторыми предосторожностями, как уже было разъяснено в данном разделе.