Корпорация Китай. Как адаптировать конкурентную стратегию вашей фирмы к современным реалиям китайского бизнеса

Концепция. CEO (назовем его так) Корпорации Китай Президент Си Цзиньпин недавно заново озвучил стратегическое видение страны, впервые упомянутое на XIX Всекитайском съезде Коммунистической партии, состоявшемся в октябре 2017 года. Он заявил, что Китай «должен стать мировым лидером в плане национального могущества и международного влияния». На первый взгляд подобное заявление может показаться не слишком «корпоративным» или глубоким. Но если вы на минутку остановитесь и подумаете над структурой концепции Китая по сравнению с концепциями большинства коммерческих организаций, то увидите, что аналогия просто бросается в глаза. К примеру, большинство корпоративных концепций звучат примерно так: «Мы видим себя глобальными лидерами в X (вставить нужную отрасль или сектор)». Если взять заявление Президента Си и изложить его более прямолинейно, то на самом деле он говорил, что Китай намерен стать одной из сильнейших держав на планете и одной из наиболее влиятельных. Здесь четкое слияние экономических и политических целей. Чего у видения Си не отнять, так это амбициозности.

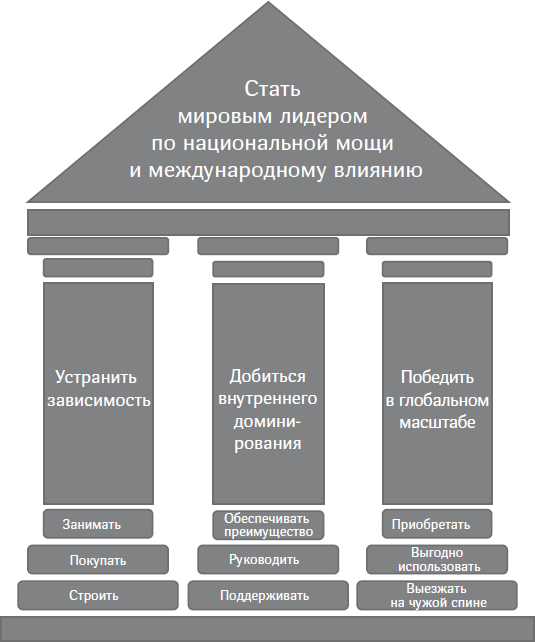

Стратегия. Но иметь амбициозную концепцию – это одно, а вот реализовать – совсем другое. Чтобы добиться цели, нужно иметь план – стратегию, как сражаться и побеждать по пути. Корпорация Китай именно это и делает. По сути, Си сформулировал стратегию из трех частей или то, что мы называем «стратегические направления», опоры, так сказать, столпы. Первое направление – ослабить и эффективно устранить избыточную зависимость Китая от иностранных фирм в области ключевых технологий и продуктов. Второе направление – это обеспечить доминирование местных фирм на внутреннем рынке Китая. Третье направление – победить в глобальном масштабе. Если коротко, то Корпорация Китай стремится стать мировым лидером по части национальной мощи и международного влияния, ослабив внешнюю зависимость, заняв преобладающие позиции внутри страны и одержав победу в глобальном масштабе. И для каждого стратегического направления имеются три ключевые тактики, предназначенные для достижения стратегических целей. Руководителю корпоративных коммуникаций любой западной многонациональной корпорации не потребуется и нескольких минут, чтобы взять эти элементы и создать на их основе симпатичную графику, которую можно затем поместить в презентацию PowerPoint и выдать для внутреннего и внешнего употребления. Выглядеть это будет примерно так, как на рис. 1.8.

Документы. Как уже упоминалось, чтобы получить в свое распоряжение конкурентную стратегию Китая, не нужно потихоньку проскальзывать в суперзащищенный правительственный кабинет и снимать документы с грифом «совершенно секретно» шпионской камерой в виде вечного пера. Не нужно прочесывать кипы непонятных бумаг и правительственных документов, а потом изобретать сложные алгоритмы, чтобы расшифровать тайные послания. Нет, конкурентная стратегия Китая секрета не представляет; она вот уже два десятилетия декларируется в весьма открытых документах. Вот три ключевые публикации, раскрывающие искомую стратегию:

• Государственная программа развития науки и техники на среднесрочную и долгосрочную перспективу. План (MLP) на 2005–2015 годы.

• Сделано в Китае – 2025 (MIC 2025). План на 2015–2025 годы.

• Стандарты Китая – 2035. Стратегия на 2020–2035 годы.

Рис. 1.8. Концепция и конкурентная стратегия Китая

С учетом этих и сопутствующих инициатив сущность и обоснования каждого из трех столпов конкурентной стратегии совершенно ясны. В главах 2–4 мы подробно изучим каждое из трех стратегических направлений, их мотивировку и сопутствующую тактику.

Для тех западных деловых людей, которые обычно рассматривают государство исключительно через призму политики, в том числе и китайское государство в Корпорации Китай, и видят в этом конкурентную стратегию, подобный взгляд может показаться чем-то новым. Ведь за пределами Китая интересы государственной и корпоративной политики зачастую изображаются как антагонисты. Но в Китае работает принцип «два в одном». Конкурентную стратегию определяет не фирма и не ее руководство, а государство.

В контексте такой трехкомпонентной стратегии Президент Си все чаще использует термин «двойная циркуляция» как краткое обозначение конкурентной стратегии Китая, состоящей из трех частей. Первый элемент «двойной циркуляции» сосредоточен на «внутренней циркуляции», то есть на внутреннем цикле проектирования, производства и потребления. Рост внутреннего обращения опирается на ослабление внешней зависимости страны и на поддержку внутреннего доминирования местных фирм. «Внешняя циркуляция» – это международная деятельность страны, в особенности продолжение экспорта из Китая на мировые рынки и глобальная экспансия цепочек добавленной стоимости китайских компаний посредством ПИИ, а также установление стандартов для мирового рынка.

Шкала силыИтак, мы установили, что иностранные бизнесмены должны не просто анализировать своих китайских конкурентов, а рассматривать их в контексте Корпорации Китай, не только потому, что степень интеграции между коммерческими предприятиями и государством беспрецедентна, а еще потому, что данная интеграция развивалась в истинно коммерческом контексте. Третий резон, по которому деловым людям стоит включать анализ Корпорации Китай в свои конкурентные программы, заключается в масштабах и мощи, напор которых придется встретить буквально грудью. Ресурсы в этой игре имеют такой порядок величин, какого не бывало ранее, а в большинстве случаев они намного больше, чем может иметь отдельно взятая корпорация.

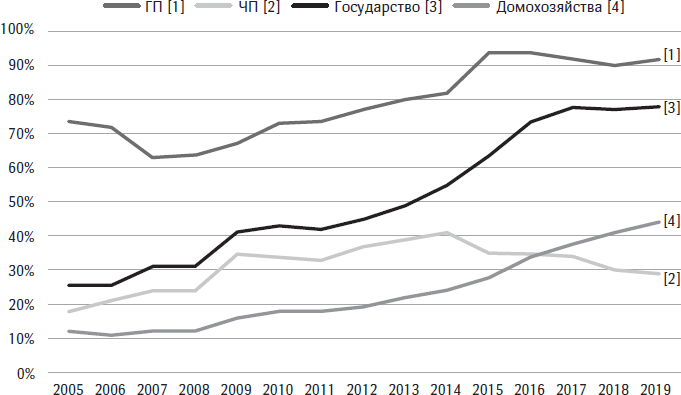

Деловые лидеры знают, что, когда речь идет о бизнесе, деньги имеют очень большое значение. Давайте для примера возьмем крупнейшую в мире по величине дохода от продаж компанию Walmart. Ее годовая прибыль за 2021 финансовый год составила 559 млрд долл. – больше, чем ВВП 172 из 193 стран-членов ООН. Впечатляюще, да? И все же ни Walmart, ни любая другая компания и близко не подошли к уровню финансовой мощи Корпорации Китай. Например, в 2020 году ГП Китая получили около 9,7 трлн долл. прибыли[12], что примерно в 18 раз больше дохода Walmart за тот же год (519 млрд долл.). На долю этих компаний приходится 60 % капитализации всех китайских фирм и 30 % ВВП Китая. На активы ГП приходилось примерно 60 % ВВП, или около 8,6 трлн долл.[13]. Целая куча денег, но есть еще кое-что – заемный капитал. ГП имеют доступ к 13,2 трлн долл. посредством займов, а это 92 % ВВП Китая (рис. 1.9).

Конечно, в других странах компании также имеют доступ к заемному капиталу. Но учтем, что у китайских ГП коэффициент «обязательства/активы» равен 1,5, а коэффициент «обязательства/доходы» – 1,4. Компаниям без госсобственности в большинстве индустриальных стран будет весьма сложно, если не невозможно, получить заемный капитал размером более одной трети или половины от общей стоимости активов, а в Китае – почти в три раза больше. Даже если бы кредитор имел возможность устанавливать любую процентную ставку по желанию, все равно маловероятно, что компания в любой стране Запада может взять в долг сумму, в 1,4 раза превышающую свой годовой доход. Короче говоря, объем средств, доступный ГП, просто невероятен в наше время ни в одном месте мира.

Несмотря на высокую закредитованность, китайские ГП не платят больших процентов за пользование кредитами. Согласно одному исследованию, в среднем процентные ставки для ГП Китая на 44 % ниже, чем для ЧП[14]. Частично это обусловлено тем, что большинство ГП берут в долг у банков, а все крупнейшие банки Китая находятся в госсобственности. Даже если бы кто-то из банковского руководства посчитал, что давать кредиты при таких высоких уровнях задолженностей или по таким низким ставкам неразумно, но если правительство считает, что заём должен быть предоставлен, так тому и быть.

Наконец, ГП получают выгоду, платя очень маленькие дивиденды государству или не платя вообще. Хотя государство теоретически имеет право на всю прибыль ГП после выплаты налогов, Китай всегда избегал забирать дивиденды у ГП[15]. Прекрасная модель – государство берет на себя расходы, а прибыль компания оставляет себе.

Долги в процентах от ВВП

Источники: Macquarie Group, Национальное бюро статистики Китая; Министерство финансов, Народный банк Китая.

Рис. 1.9. Долги ГП

В совокупности массовое субсидирование долга и отсутствие необходимости выплачивать дивиденды ведет к искаженной системе льгот. Для китайских ГП, как и для бесчисленных ЧП, зависящих от государства в вопросах финансирования и одобрения проектов, Корпорация Китай с ее протекционизмом и регулирующей деятельностью отлично соответствует их долгосрочным финансовым интересам.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

По данным Всемирного банка, в 2020 году численность работающего населения Китая составила 771,3 млн человек, из них 50 % работали на государство, в том числе на государственных предприятиях. https://www.businessinsider.com/chart-of-the-day-government-sector-employment-2011-11.

2

По данным Всемирного банка, налоговые поступления Китая в 2019 году составляли 9053 % ВВП, а размер ВВП исчислялся 14,28 трлн долл. США.

3

Yang, Y. (2019). “China to Invest 800b Yuan in Railways in 2020.” China Daily, December 27. https://www.chinadaily.com.cn/a/201912/27/WS5e05 94e9a310cf3e3558114c.html.

4

“China’s Got a New Plan to Overtake the US in Tech.” Bloomberg, May 20, 2020.

5

Black, J. S., and Morrison, A. J. (2014). Failure to Globally Launch. Global Leadership Press.

6

Black, J. S., and Morrison, A. J. (2020). “Can China Avoid a Growth Crisis?” Harvard Business Review, September—October.

7

Rapoza, K. “Intel CEO Quietly Warns of China’s ‘Great Bay Area’ Project.” Forbes, December 13, 2019. https://www.forbes.com/sites/kenrapoza/ 2020/12/13/intel-ceo- quietly- warns- of-chinas- greater- bay- area- project/? sh=12c2233217d0.

8

Jingrong Lin, K., Lu, X., Zhang, J., and Zheng, Y. (2020). “State-owned Enterprises in China: A Review of 40 Years of Research and Practice,” China Journal of Accounting Research, 13(1), 31–55. https://www.ualberta.ca/ china-institute/media-library/ media-gallery/ research/policy-papers/ soepaper1- 2018.pdf.

9

Zhang, C. (2019). “How Much Do State-Owned Enterprises Contribute to China’s GDP and Employment?” https://documents1.worldbank.org/ curated/en/449701565248091726/pdf/How-Much-Do-State-Owned-Enterprises-Contribute-to-China-s-GDP-and-Employment.pdf.

10

“Profile: Jack Ma, Founder and Executive Chairman, Alibaba Group.”Forbes. https://www.forbes.com/profile/jack-ma/?sh=73a5b0381ee4.

11

Wei, L. “China Blocked Jack Ma’s Ant IPO after Investigation RevealedLikely Beneficiaries,” Wall Street Journal, February 16, 2021. https://www.wsj.com/articles/china-blocked-jack-mas-ant-ipo-after-an-investigation-revealed-who-stood-to-gain-11613491292.

12

Министерство финансов Китая (2021).

13

Molnar, M., and Lu, J. (2019). “State-OwnedFirms behind China’sCorporate Debt.” https://www.oecd.org/officialdocuments/publicdisplaydocumentpdf/?cote=ECO/WKP(2019)5&doc Language=En.

14

Belsie, L. (2019). “Favoritism toward China’s Former State-OwnedEnterprises.” National Bureau of Economic Research. https://www.nber.org/digest/mar19/favoritism-toward-chinas-former-state-owned-enterprises.

15

Milhaupt, C., and Zheng, W. (2015). “Beyond Ownership: State Capitalismand the Chinese Firm.” Georgetown Law Journal, 103, 666–722. https://www-cdn.law.stanford.edu/wp-content/uploads/2017 /04/103GeoLJ665.pdf.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов