Финансовый анализ отчетности: ключевые коэффициенты и интерпретация

Все данные в формуле можно найти либо в ОФР, либо в ОДДС (например, амортизация).

В чем плюсы этой формулы:

показывает операционные доходы и расходы, связанные с коммерческим успехом компании;

легко найти данные и сложить их;

формула не имеет тех недостатков, которые имеет подход «bottom-up».

В чем минусы этой формулы:

сложнее запомнить, а значит, выше шансы допустить ошибки;

если ОДДС составлена прямым методом, а в ОФР амортизация не стоит отдельной строкой, посчитать EBITDA будет невозможно без подробных примечаний, так как амортизация (D&A), как правило, распределяется по нескольким категориям расходов (в т. ч. она включена в себестоимость продукции, коммерческих/административных расходов и прочих операционных расходов).

Однако мы видим, что плюсы этого метода расчета EBITDA превосходят минусы. Поэтому рекомендуем выбирать эту формулу для расчета EBITDA компании.

OIBDA

OIBDA – Operating Income Before Depreciation and Amortization (операционная прибыль до вычета амортизации по основным средствам и нематериальным активам) – разновидность EBITDA, часто встречаемая в анализе компаний в ТМТ-секторе (телекоммуникации, медиа и технологии) и в секторе развлечений (Entertainment).

Основное отличие OIBDA от EBITDA в том, что при расчете первой используется не чистая прибыль (Earnings), а стандартная операционная (GAAP Operating Income). Операционная прибыль, с одной стороны, оставляет меньше места для манипуляций (корректировок), а с другой – показывает результаты коммерческой деятельности компании, не принимая во внимание успехи или неудачи ее инвестиционной или финансовой деятельности.

Формула для расчета: OIBDA = Operating Income + Depreciation and Amortization = Операционная прибыль + Амортизация основных средств и нематериальных активов

(Иногда на некоторых источниках формула совпадает с формулой EBITDA0F1)

Иногда в популярных источниках в формуле можно увидеть, что кроме операционной прибыли и амортизации присутствуют начисленные за отчетный период налоги и проценты по кредитам. Это неверно, так как эти расходы уже входят в операционную прибыль (вычитаются из нее, находятся строками ниже в ОФР), а значит, добавление их к операционной прибыли приводит к двойному учету, делая показатель OIBDA завышенным.

Пример

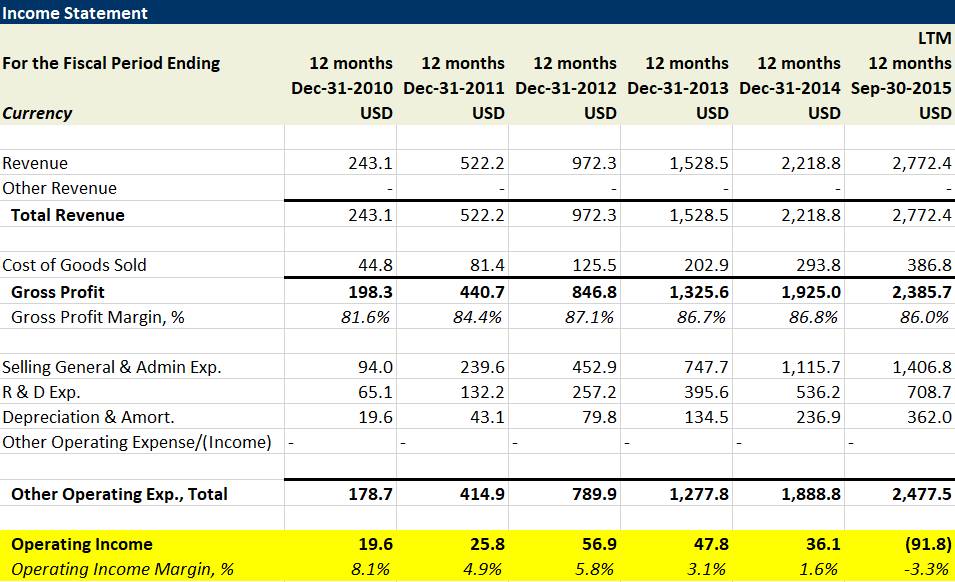

Рассмотрим исторические значения OIBDA и ее маржи для LinkedIn Corp:

(Источник: Capital IQ)

Как мы видим, OIBDA LinkedIn Corp растет в абсолютном значении, но падает относительно выручки (больше 16% в 2010 г., но ниже 10% в 2015 г.), при том что валовая прибыль демонстрирует рост как в абсолютном выражении, так и с точки зрения маржинальности. При более внимательном анализе исторической отчетности видно, что основным фактором, влияющим на операционную прибыль, является рост коммерческих, административных и общих расходов (SG&A). На втором месте – стремительно растущие затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР – Research & Development (R&D)), т.е. расходы на персонал.

На первый взгляд кажется, что рост этих расходов – негативный фактор, который нужно устранить. Но с другой стороны, рост текущих расходов на SG&A является инвестицией в будущую выручку компании, так как шансы того, что менеджмент LinkedIn Corp бездумно нанимает рабочие руки, крайне малы. Чтобы новые члены команды показали результаты на уровне выручки (причем неважно, являются новые сотрудники менеджерами по продажам, маркетологами или разработчиками продуктов, так как все эти функции ведут к увеличению продаж в той или иной степени), должно пройти время, так как им необходимо пройти корпоративное обучение и, возможно, освоиться в новых проектах, которые компания инициировала для них.

Что касается R&D, тут все проще: исследовательская деятельность является инвестицией в рост компании, при этом ее плоды могут быть видны лишь через несколько лет. МСФО (в частности, стандарт IAS 38) дают строгие правила по капитализации продуктов деятельности R&D (т. е. их представления в отчетности не как расходов, а как нематериальных активов на балансе, которые со временем амортизируются), поэтому многие компании вынуждены включать в расходы большинство затрат, касающихся R&D. Естественно, данная практика не совсем верно отображает реальную стоимость нематериальных активов компании и ее технологий/бизнес-процессов.

Итак, можно вывести главное правило анализа подобных расходов для любой компании: важна не динамика расходов относительно выручки, а глубинный смысл этой динамики. Другими словами, нужно понимать, какова цель увеличения штата сотрудников, к каким показателям растущие расходы приведут в будущем, а не думать, почему исторические цифры лучше текущих. Как правило, компании объясняют это подробно в презентациях и во время групповых звонков с внешними аналитиками, когда обсуждают итоги квартала или финансового года.

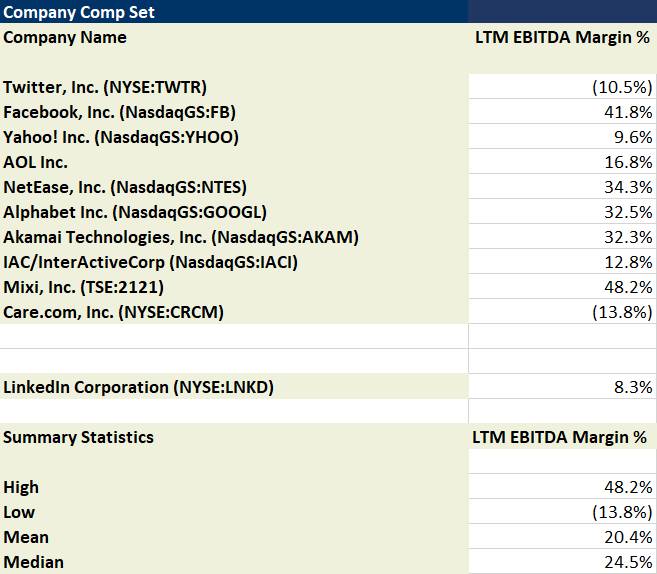

Давайте сравним маржу EBITDA LinkedIn Corp с конкурентами (данные за 2015 г.):

(Источник: Capital IQ)

Примечание: мы использовали OIBDA, а не EBITDA, потому что эти данные были готовы для LinkedIn Corp и ее конкурентов.

В отличие от радужных показателей маржи валовой прибыли видим, что маржа EBITDA компании LinkedIn Corp гораздо ниже среднего. В частности, у этой компании третий самый худший показатель в списке, после Care.com и Twitter, Inc. Так как EBITDA – самый распространенный финансовый показатель, используемый в оценке компаний, было бы логично предположить, что низкая маржинальность по EBITDA в случае LinkedIn Corp негативно влияет на ее оценку по сравнению с конкурентами (речь о мультипликаторе EV/EBITDA, где EV – стоимость предприятия). Но предположения не соответствуют действительности:

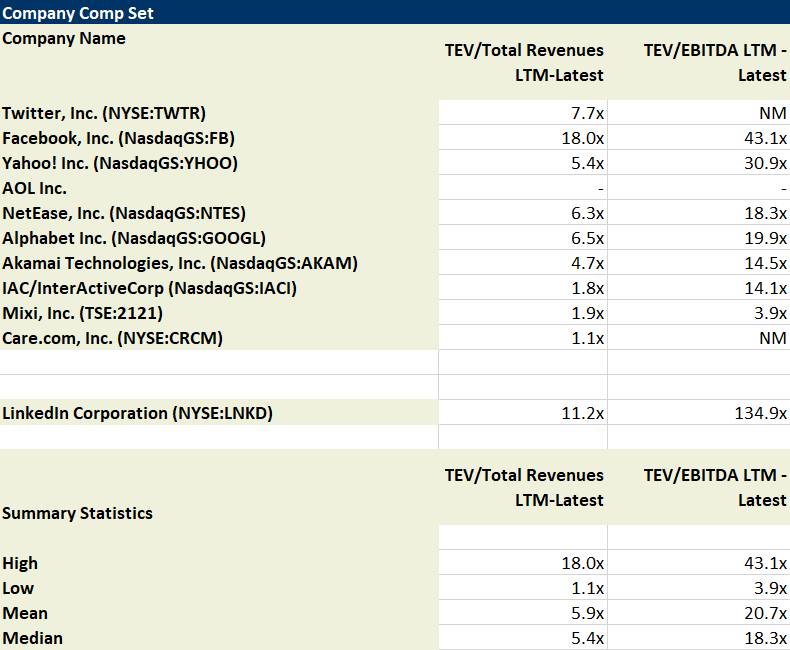

(Источник: Capital IQ)

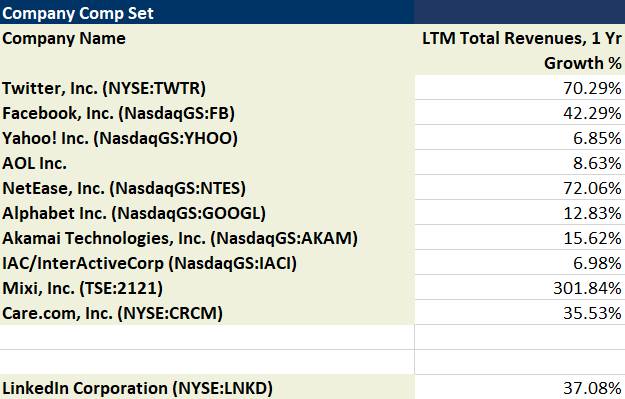

Из таблицы выше мы видим, что LinkedIn Corp имеет второй самый высокий мультипликатор EV/Revenue (отношение стоимости предприятия к выручке) после Facebook, Inc. и самый высокий мультипликатор EV/EBITDA в списке (высокое значение скорее связано с тем, что EBITDA за последние 12 месяцев того финансового года сильно «просела» по отношению к предыдущему, так как мультипликатор EV/Revenue не выходит за рамки разумного). Остается предположить, что высокая оценка компании связана с тем, что она показала стремительный рост выручки за предыдущие несколько лет, и рынок верит, что ей есть куда расти и для этого есть ресурсы. И это предположение имеет рациональный фундамент, так как рост выручки превысил в среднем 31% (CAGR) за 2011 – 2015 гг. При этом за 12 месяцев фискального 2015 года продажи выросли более чем на 37%:

(Источник: Capital IQ)

Подводя итог, следует сказать, что EBITDA и ее маржа являются ключевыми показателями операционной эффективности, влияющими на оценку компаний, анализ их кредитоспособности (внутренний и внешний), управленческий учет и другие операционные функции и решения внутри предприятия (например, проектный менеджмент и создание, запуск и развитие продуктов). Уметь считать EBITDA и маржу – важнейший навык в анализе эффективности компании.

Operating Margin

Operating Margin (маржа операционной прибыли) – коэффициент, показывающий, сколько процентов от выручки компании остается в операционной прибыли. В свою очередь, операционная прибыль (Operating Income) – это «сухой остаток» операционной деятельности компании (т. е. той деятельности, ради которой она существует).

Считается по формуле1F2:

или

Operation Margin = Operation Profit / Net Sales * 100(Net Sales = Gross Sales – Sales Return – Allowances – Discounts= Чистые продажи = Валовые продаж – Возвращенные продажи – Возвращенные продажи в результате порчи – Скидки)2F3

Маржа не может превышать значение в 100% от выручки, при этом она может быть отрицательной.

Чтобы увидеть операционную прибыль компании, достаточно взглянуть на ее официальную отчетность, так как операционная прибыль – стандартная метрика (GAAP), которую компании обязаны презентовать как минимум ежеквартально.

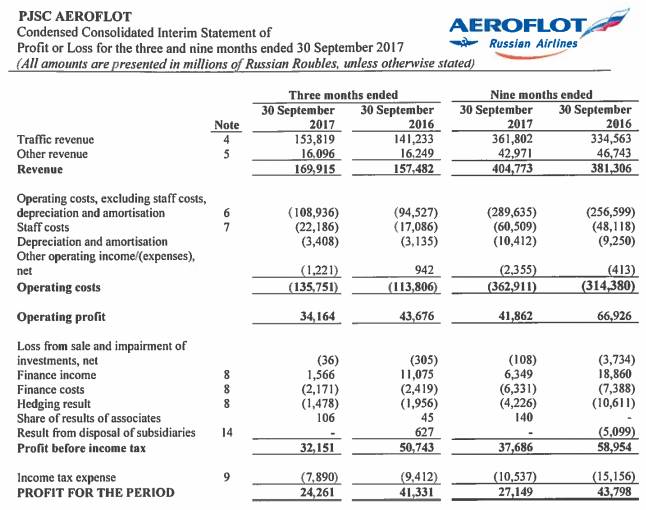

Пример презентации операционной прибыли в финансовой отчетности компании:

(Источник: Aeroflot Investor Relations)

Бывают случаи (например, в отчетности ПАО «Магнит»), когда операционная прибыль не рассчитывается отдельно и строки ОФР презентуются одним массивом. Чтобы рассчитать операционную прибыль в таких случаях, нужно из выручки вычесть все операционные издержки (возможно, придется пользоваться примечаниями, чтобы не смешивать между собой данные, которые включают в расчеты не операционные доходы и расходы).

Operating Income vs EBIT

Многие люди, знакомые с азами корпоративных финансов, могут спросить: «Операционная прибыль – это то же самое, что EBIT?». Ответ неоднозначный: и да, и нет. EBIT – прибыль до вычета налога на прибыль и начисленных процентов по кредитам (Earnings Before Interest and Tax) – широко используемый финансовый показатель в оценке компании, являющийся при этом нестандартным значением (non-GAAP). EBIT также фигурирует в одной из формул расчета свободного денежного потока (Free Cash Flow – FCFF и FCFE), который является базой для расчета стоимости предприятия (Enterprise Value) в методе оценке дисконтированных денежных потоков (Discounted Cash Flow analysis – DCF). Если посмотреть на примеры расчета операционной прибыли, то становится понятным, что разницы между Operating Income и EBIT почти нет. Ключевое слово – «почти». В чем же разница?

Давайте рассмотрим оба финансовых показателя детально. Операционная прибыль рассчитывается по следующей, весьма простой, формуле:

Operating Income (Операционная прибыль) = Revenue – Cost of Goods Sold–Selling, General, and Administrative Expenses – Other Operating Expenses (Income) = Выручка – Себестоимость товаров – Коммерческие, административные и общие издержки – Иные операционные издержки (прибыль)

При этом амортизация (Depreciation & Amortization) уже включена либо в себестоимость продукции, либо в SG&A. Если она стоит отдельной строкой, ее нужно вычесть из выручки.

Как мы видим, операционная прибыль – финансовый показатель, основанный на операционных данных и призванный демонстрировать именно коммерческий успех компании.

Теперь давайте рассмотрим формулу расчета EBIT:

EBIT = (Прибыль до вычета налога на прибыль и начисленных процентов по кредитам) = Net Income + Income Tax Expense + Interest = Чистая прибыль + Налог на прибыль + Начисленный процент по кредитам

Следует заметить, что EBIT можно также рассчитать по формуле:

EBIT = Revenue – GOGS – Operating Expenses (OPEX) = Выручка – операционные расходы3F4

Однако этот подход не исключает случайного учета не операционных элементов, которые могут быть включены в крупные группы расходов.

Сразу бросается в глаза, что расчет формулы начинается с чистой прибыли, которая, как мы определили в части, посвященной EBITDA Margin, совсем не является таковой с точки зрения переменных, входящих в ее расчет. Мы знаем, что на чистую прибыль влияют не операционные прибыли и убытки (non-operating income/losses), а также едино разовые доходы и расходы (one-off items). Таким образом, ключевая разница между Operating Income и EBIT состоит в том, что первый показатель концентрируется исключительно на операционных доходах и расходах, а второй включает в себя не операционные элементы (хотя и не всегда). Именно потому, что EBIT могут считать по-разному в каждой компании или финансовой организации (например, для целей оценки), он не является стандартным показателем (GAAP), презентуемым в финансовых отчетностях компаний. В случаях, когда в отчетном периоде отсутствуют не операционные элементы или едино разовые прибыли/убытки, EBIT равен операционной прибыли.

EBIT vs EBITDA

При взгляде на финансовый показатель EBIT может возникнуть вопрос: «Для чего нужно уметь его считать и как он используется?». В предыдущей части мы установили, что EBITDA – это наиважнейший показатель операционной эффективности компании, имеющий массу применений за пределами финансового анализа. Зачем тогда думать об EBIT?

Для того чтобы ответить на этот вопрос, нужно детально рассмотреть структуру доходов и расходов компании, а также обратить внимание на движение денежных средств в отчетном периоде. Давайте разберемся пошагово:

EBITDA и EBIT – показатели финансового результата, то есть они не берут в расчет фактор времени, от которого зависят денежные потоки компании. Простой пример: выручка прямо влияет на EBITDA и EBIT. При этом выручка может быть трех типов: полученная в периоде, полученная в виде дебиторской задолженности и сконвертированная из доходов будущих периодов – Unearned Revenue. Качество и «консистенция» выручки не влияют на EBITDA и EBIT, но влияют на денежные потоки компании в периоде. Логично, что рост дебиторской задолженности, составляющий часть выручки в периоде, никак не влияет на расчетный (банковский) счет компании в периоде.

Для нормальной жизнедеятельности компании необходимо возвращать прибыль в бизнес. Это называется реинвестированием. Оно делится на две большие категории: покупку оборотных активов и приобретение долгосрочных активов (капитальных активов – основных средств и долгосрочных нематериальных активов). Первые относятся к тем активам, которые участвуют в операционной деятельности компании – запасы (Inventory), расходные материалы (Supplies), расходы будущих периодов (Prepaid Expenses), дебиторская задолженность (Accounts Receivable – она тоже покупается, когда клиент получает сначала услугу или товар, а лишь потом ее оплачивает). Краткосрочные финансовые активы (Short-term Investments) не относятся к операционным активам, поэтому их купля-продажа отражается в секции инвестиционных денежных потоков (Cash from Investing Activities) в Отчете о движении денежных средств (Cash Flow Statement).

Покупка оборотных активов, необходимая для запуска очередного операционного цикла (Operating Cycle), и приобретение долгосрочных активов не учитываются в Отчете о финансовых результатах (Income Statement), так как эти операции не являются финансовыми результатами компании в периоде (т. е. последствиями коммерческой деятельности предприятия или не операционными элементами, влияющими на чистую прибыль). Логично, что затраты, связанные с приобретением оборудования, не будут стоять в одном отчете с затратами на персонал или маркетинг (оборудование все же влияет на ОФР с помощью амортизации – D&A, т. е. ежеквартального списания части его балансовой стоимости). При этом, например, покупка запасов также не учитывается в ОФР, ведь согласно принципу соответствия (Matching Principle) себестоимость проданных товаров (Cost of Goods Sold) должна учитывать лишь стоимость реализованной продукции в периоде, т. е. соответствовать выручке, тогда как остальная продукция остается на складе и классифицируется как краткосрочный (и операционный) актив на балансе. Понятно, что компания не всегда будет реализовывать 100% приобретенной в периоде партии товара, а значит, разница между признанной себестоимостью в ОФР и размером сделки по приобретению запасов в периоде должна где-то отображаться. Кроме этого, ОФР влияет лишь на «правую» часть баланса, то есть на пассивы компании (в частности, на капитал владельцев – Shareholders’ Equity), а значит, баланс не будет сходиться, если мы будем использовать лишь ОФР. Поэтому изменение в балансе запасов отображается в ОДДС, если он построен косвенным методом, или в примечаниях к отчетности, если Cash Flow Statement построен прямым методом. Но на EBITDA или EBIT это никак не влияет, что является одним из недостатков этих финансовых показателей.

Таким образом, «правильным» показателем операционного успеха компании является отнюдь не EBITDA, а операционный денежный поток (Cash Flow from Operations), который учитывает, как финансовые результаты, так и изменения в оборотном капитале (изменения в операционных активах и пассивах, которые часто финансируют первые, экономя денежные средства компании). При этом самым корректным показателем денежного потока является свободный денежный поток (Free Cash Flow), который можно представить, как разницу между операционным денежным потоком и капитальными затратами (сюда также можно включить покупку или создание нематериальных активов, если те являются необходимыми условиями для долгосрочного коммерческого успеха компании. При этом учитывать приобретение или реализацию финансовых вложений нет смысла, так как это относится к управлению ликвидностью компании, но не является частью ее операционной деятельности, если, конечно, компания не является финансовой организацией).

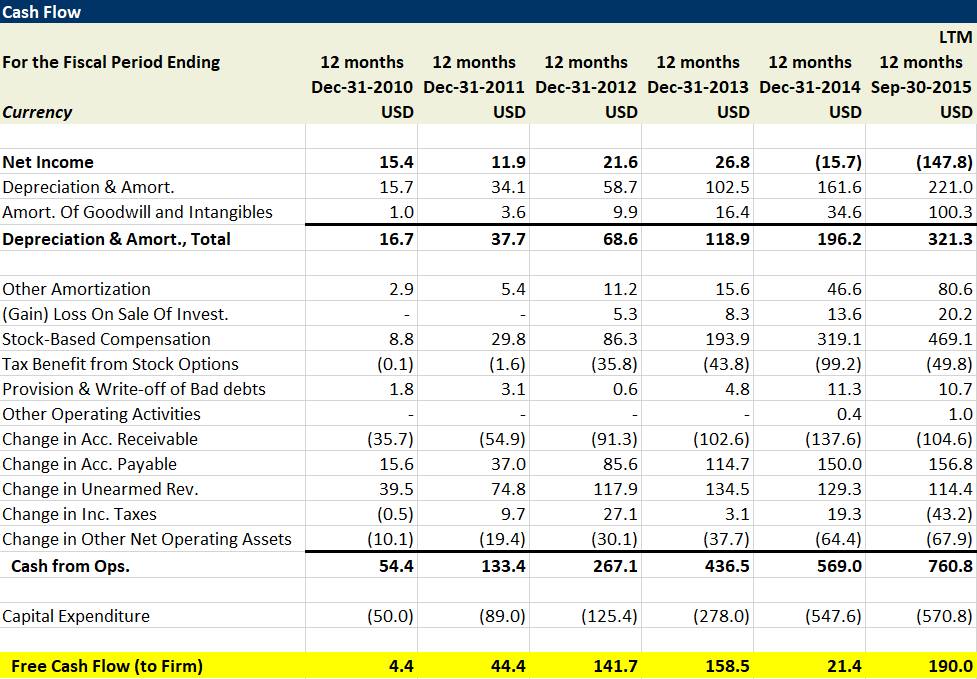

Пример расчета свободного денежного потока (Free Cash Flow) на основе финансовых данных LinkedIn Corp:

(Источник: Capital IQ)

Мы могли бы включить в расчеты покупку/создание нематериальных активов, но для достоверных результатов нужно изучать подробную разбивку этой строки в ОДДС.

Итак, мы определили, что EBITDA – не лучший финансовый показатель, отражающий реальное движение денег в компании и показывающий «сухой остаток», который можно выплатить владельцам бизнеса в виде дивидендов, выкупить их доли на баланс компании или погасить кредит (помним, что в нашем случае владельцы это и акционеры/учредители, и кредиторы). Не логично ли предположить, что с EBIT все гораздо хуже? Отнюдь нет.

В отличие от EBITDA, показатель EBIT косвенным образом учитывает капитальные затраты. Почему косвенным? Потому что в самой формуле расчета EBIT мы не видим словосочетания «капитальные затраты» (Capital Expenditures – CapEx). Однако если предположить, что разумный менеджмент тратит в периоде на CapEx как минимум ту же сумму, на которую в совокупности падает чистая балансовая стоимость основных средств (долгосрочных активов) компании, то все становится на свои места. В противном случае, если компания не будет тратить деньги на обновление капитальных активов (основных средств), то со временем она их «изживет», т.е. износит. Учитывая, что эти активы косвенным методом влияют на коммерческий успех компании (пусть даже не всегда напрямую влияют на выручку), отсутствие инвестирования в них приведет к экономическому упадку предприятия. Таким образом, чтобы компания сохраняла хотя бы статус-кво (status quo), баланс ее основных средств должен оставаться на одном уровне. Логично, что, если компания планирует рост выручки и других финансовых показателей, ее CapEx должен превышать амортизацию основных средств (D&A) в периоде.

Со смысловой точки зрения, можно сказать, что EBIT ≈ EBITDA – CapEx. Это означает, что EBIT уже на один шаг ближе к свободному денежному потоку, чем EBITDA, т. е. чище, чем второй показатель. Кстати, именно поэтому величайший инвестор современности Уоррен Баффетт (Warren Buffett) неоднократно говорил о своем выборе в пользу EBIT, видя в нем показатель прибыли владельцев (Owners' Earnings).

Пример

Рассмотрим исторические значения OIBDA и ее маржи для LinkedIn Corp:

(Источник: Capital IQ. Расчеты автора)

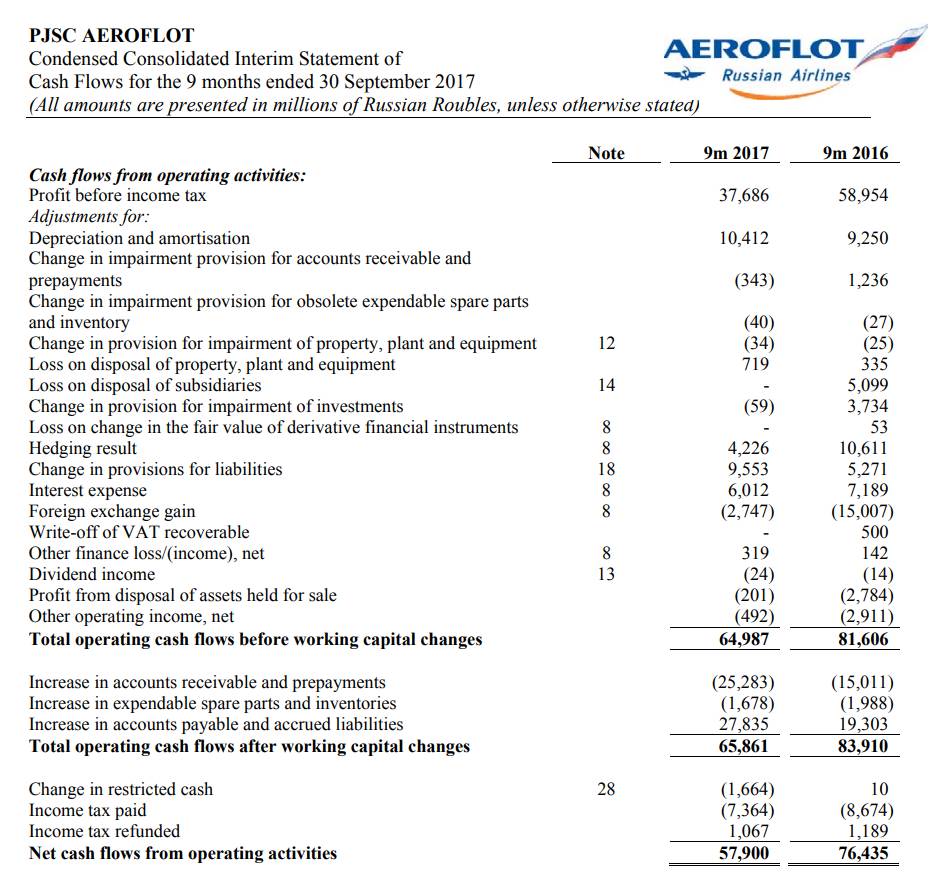

Отметим, что операционная маржа компании может быть отрицательной в том или ином периоде, и это не означает, что компания находится в критической ситуации. Даже если операционная прибыль из года в год находится «под водой», компания может спокойно жить, «изживая активы» (т.е., не тратя денежные средства на капитальные затраты). В конце концов, для выживания бизнеса в кратко- и среднесрочной перспективе гораздо важнее наличие позитивного операционного денежного потока, чем позитивного финансового результата (как говорится в выражении «Cash is king»):

(Источник: Aeroflot Investor Relations)

Резюмируем. Операционная прибыль – хоть и менее популярный, но не менее важный показатель операционной эффективности компании. При этом она имеет преимущества перед показателем EBITDA, так как косвенно учитывает капитальные затраты компании, которые являются неотъемлемой частью управленческой деятельности ее менеджмента и необходимым элементом ее стратегии. Кроме этого, операционная прибыль является стандартным показателем (GAAP), тогда как EBITDA может рассчитываться аналитиками и сотрудниками компаний по-разному, а также может претерпевать множество корректировок, что создает угрозу искажения финансовых результатов.

Net Profit Margin

Net Profit Margin (маржа чистой прибыли) – коэффициент, показывающий, сколько процентов от выручки компании приходится на чистую прибыль. В свою очередь, чистая прибыль (Net Income) – это «сухой остаток» операционной и неоперационной деятельности компании. В учебниках по экономике часто пишут, что чистая прибыль равна разности выручки и всех издержек компании. И хотя это не совсем корректное определение, вы можете рассматривать чистую прибыль как «остаточный» финансовый результат.

Считается по формуле4F5:

Маржа не может превышать значение в 100% от выручки5F6, при этом она может быть отрицательной.

Чтобы увидеть чистую прибыль компании, достаточно взглянуть на ее официальную отчетность, так как чистая прибыль – стандартная метрика (GAAP), которую компании обязаны презентовать как минимум ежеквартально.

Пример презентации чистой прибыли в финансовой отчетности компании:

(Источник: Aeroflot Investor Relations)

Как видно из таблицы выше, чистая прибыль (Net Income) не всегда называется так. Это нормальная практика в рамках МСФО (IFRS). Часто это зависит от географических (языковых) особенностей (из-за различий в терминологии американского и британского английского, например). Тем не менее определить чистую прибыль в отчетности очень просто: во-первых, она всегда находится внизу ОФР; во-вторых, чистой прибыли всегда предшествует налог на прибыль (Income tax expense). В классическом варианте презентации строка чистой прибыли подчеркивается двумя полосками, обозначая конец отчета о финансовых результатах.

В корпоративных отчетностях (в данном случае имеются в виду крупные компании с годовым оборотом свыше 1 млрд руб., чьи отчетности нередко публикуются по стандартам МСФО) часто можно увидеть еще два нюанса:

Разбивку чистой прибыли на контролирующие и неконтролирующие доли.

Презентацию прибыли на акцию (базовую и разводненную).

Как упоминалось выше, мы не изучаем Отчет об ином совокупном доходе (Other Comprehensive Income) и строки из него в этом материале (а они нередко входят в ОФР. Пример – недавняя финансовая отчетность Ленты).

Давайте рассмотрим эти нюансы по порядку.

Чистая прибыль акционеров и неконтролирующие доли

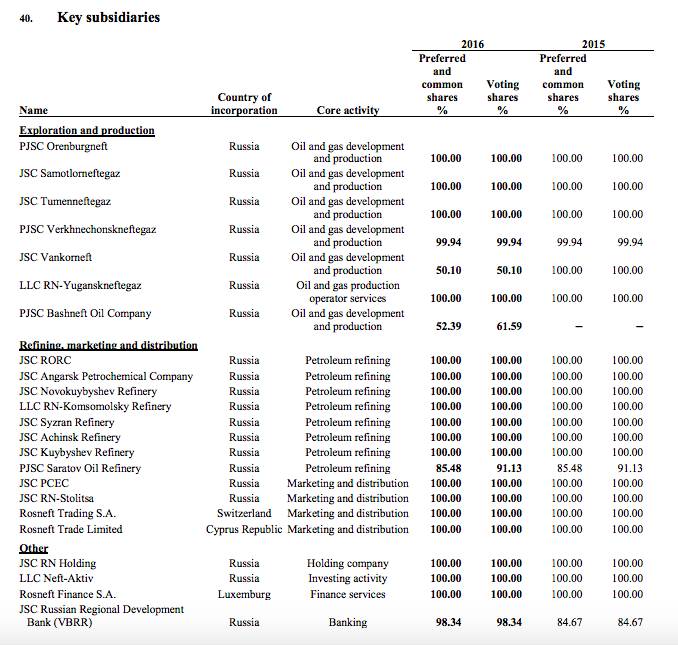

Большинство крупных компаний организовано по холдинговой схеме: головная компания, чьи акции торгуются на бирже (хотя необязательно это должны быть публичные компании), владеет некоторым числом «ОООшек» (в английском сленге – OpСo от словосочетания operating company), которые играют свою роль в цепочке создания ценности. Они называются дочерними предприятиями или «дочками». При этом в очень крупных корпорациях «дочки» нередко представляют собой сформировавшиеся «бизнес-юниты», которые занимают сами по себе весь процесс создания ценности для конечного потребителя (корпорации, владеющие такими «независимыми» дочерними предприятиями, нередко называются группами). Вот один из многих примеров холдингов на основе данных из отчетности ПАО «Роснефть»:

(Источник: Rosneft Investor Relations)

Как видно из таблицы выше, Роснефть не является монолитной организацией, а наоборот, состоит из множества дочерних предприятий, во многих из которых она владеет 100% акций (кстати, лишь немногие из этих компаний являются ООО, если присмотреться к аббревиатурам). С другой стороны, мы также видим несколько примеров, где Роснефть владеет большинством акций в дочерних предприятиях, но не 100%. Возникает вопрос: «Кому принадлежат оставшиеся акции?».

Логичный ответ на этот вопрос: «Акции принадлежат другим владельцам этих дочерних предприятий». Иными словами, акционеры Роснефти не владеют оставшимися долями. Они и называются «неконтролирующими», так как этим владельцам принадлежит меньше 50% + 1 акций в дочерних предприятиях материнской компании. Однако по правилам консолидации в МСФО (IFRS 10, 12), материнская компания должна презентовать в своих отчетностях активы и пассивы дочерних предприятий, в которых она имеет контроль (т. е. 50% + 1 акция и более), а также их финансовые результаты и денежные потоки. При этом она презентует 100% данных дочерних предприятий, даже если имеет пакет меньше, чем 100% акций в них. Соответственно, чтобы не вводить своих инвесторов в заблуждение, материнская компания отражает тот процент чистой прибыли и чистых активов (т. е. капитала владельцев, Shareholders’ Equity) в своих отчетностях (ОФР и Балансе), которые ей экономически не принадлежат, помечая их как «неконтролирующие доли» (Non-controlling Interest или Minority interest, как принято в US GAAP).