Разрешительная деятельность в Российской Федерации

государственная регистрация тракторов, самоходных дорожностроительных и иных машин и прицепов к ним;

аттестация на право управления маломерными судами;

аттестация специалистов организаций, поднадзорных Ростехнадзору;

выдача разрешения на ведение работ со взрывчатыми материалами промышленного назначения, разрешения на применение взрывчатых материалов промышленного назначения;

выдача разрешения на допуск к эксплуатации энергопринимающих устройств потребителей электрической энергии, объектов по производству электрической энергии, а также объектов электросетевого хозяйства, принадлежащих сетевым организациям и иным лицам;

выдача разрешения на допуск к эксплуатации теплопотребляющих установок потребителей тепловой энергии, устройств и сооружений объектов по производству и передаче тепловой энергии, теплоносителя;

пономерной учет железнодорожного подвижного состава и контейнеров.

б) Наличие подробного нормативно-правового регулирования порядка исполнения разрешительных полномочий

Наличие такого нормативно-правового регулирования является гарантией от чрезмерного усмотрения должностных лиц органов власти при предоставлении разрешений, которое может являться питательной средой для развития коррупционных практик.

Подробное правовое регулирование отсутствует в отношении 54 видов разрешений (10 % общего количества видов разрешений). Порядок осуществления еще 240 видов разрешений установлен исключительно или преимущественно в ведомственных нормативно-правовых актах.

Последнее также не является примером должной ситуации, поскольку в этом случае существует вероятность установления ведомством чрезмерно высоких административных барьеров для осуществления регулируемой деятельности. Вероятность достижения баланса между частными и публичными интересами гораздо выше, если основные правила предоставления разрешения устанавливаются на уровне федерального закона или постановления правительства Российской Федерации.

Примерами наиболее важных и (или) массовых разрешений, в отношении которых на федеральном уровне отсутствует нормативно-правовое регулирование порядка осуществления, являются:

государственная регистрация потенциально опасных химических и биологических веществ;

аттестация должностных лиц и работников организаций, деятельность которых связана с производством, хранением, транспортировкой и реализацией пищевых продуктов и питьевой воды, воспитанием и обучением детей, коммунальным и бытовым обслуживанием населения[16];

аттестация лиц, занимающих должности исполнительных руководителей и специалистов, связанных с обеспечением безопасности судоходства, полетов и движения наземных транспортных средств[17];

выдача разрешения на право пребывания на особо охраняемых природных территориях;

выдача разрешения на въезд граждан в закрытое административно-территориальное образование и выезд из него;

выдача специального разрешения на перевозку грузов повышенной опасности на внутреннем водном транспорте и железнодорожном транспорте;

выдача разрешения на проведение искусственного осеменения сельскохозяйственных животных;

выдача племенных свидетельств (сертификатов) на племенную продукцию;

согласование строительства (реконструкции, размещения) объектов в пределах приаэродромных территорий гражданских аэродромов РФ, а также в зонах действия систем посадки, вблизи объектов радиолокации и радионавигации, предназначенных для обеспечения полетов воздушных судов[18];

согласование правил эксплуатации гидротехнических сооружений судоходных и портовых гидротехнических сооружений;

осуществление ветеринарно-санитарной экспертизы.

в) Наличие административных регламентов

В большинстве случаев предоставление разрешений можно квалифицировать в качестве государственных (муниципальных) услуг, поскольку представляет собой деятельность по реализации функций соответственно органов исполнительной власти, государственных внебюджетных фондов или органов местного самоуправления, которая осуществляется по запросам заявителей[19].

Согласно ч. 1 ст. 12 Федерального закона от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» предоставление данных услуг должно осуществляться в соответствии с административными регламентами. Таким образом, в отношении большей части разрешений должны быть приняты административные регламенты.

Требование о наличии административных регламентов не распространяется на следующие категории разрешений, которые выведены из сферы действия Федерального закона от 27.07.2010 № 210-ФЗ и, соответственно, не являются государственными (муниципальными) услугами в понимании действующего законодательства:

1) виды разрешений, предоставляемые Банком России, ЦИК России, а также государственными учреждениями и предприятиями, подведомственными органам исполнительной власти;

2) виды разрешений, предоставляемые негосударственными организациями, наделенными публично-властными полномочиями (например, ТПП России, Российским союзом автостраховщиков и т. д.);

3) виды разрешений, предоставляемые без запроса со стороны частных лиц[20] либо выдаваемые на основании запроса в конклюдентной форме (т. е. путем осуществления определенных действий без специального заявления)[21].

Помимо этого, на федеральном уровне не предусмотрено принятие административных регламентов в отношении государственных и муниципальных услуг, являющихся собственными полномочиями соответственно субъектов Российской Федерации и муниципальных образований.

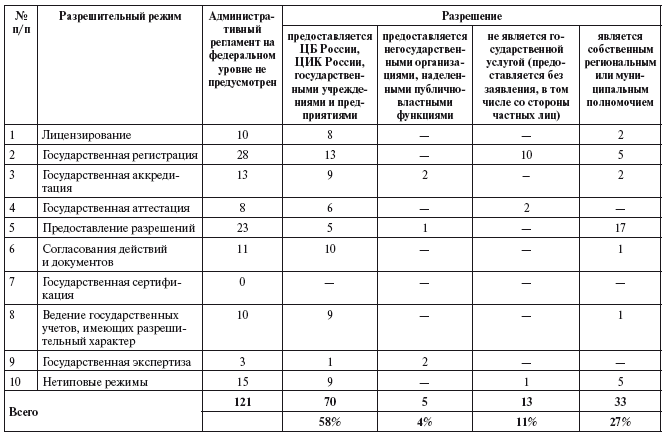

Требование о наличии административного регламента, принятого на федеральном уровне, распространяется на 420 видов разрешений (78 % общего количества). Из указанного числа данные нормативноправовые акты были приняты в отношении 275 видов разрешений. Соответственно, отсутствуют административные регламенты, определяющие порядок предоставления 145 видов разрешений, что составляет 27 % общего количества видов разрешений и 35 % количества видов разрешений, в отношении которых на федеральном уровне должны быть приняты административные регламенты.

Среди 121 вида разрешений, в отношении которых в настоящее время отсутствует нормативное требование о наличии административного регламента, немногим более половины (70 видов разрешений; 58 %) составляют разрешения, исполняемые Банком России, ЦИК России, а также государственными учреждениями и предприятиями. Еще немногим более четверти (33 вида разрешений; 27 %) составляют разрешения, которые являются собственными полномочиями субъектов Российской Федерации и муниципальных образований.

Таблица 6.

Количество видов разрешений, в отношении которых административные регламенты не предусмотрены

Количество видов разрешений, в отношении которых административные регламенты не предусмотрены, указано в табл. 6.

§ 1.5. Платность разрешительной деятельности

Разрешительная деятельность может осуществляться органами публичной власти и иными организациями, уполномоченными на исполнение публично-властных функций, как на безвозмездной, так и на возмездной основе.

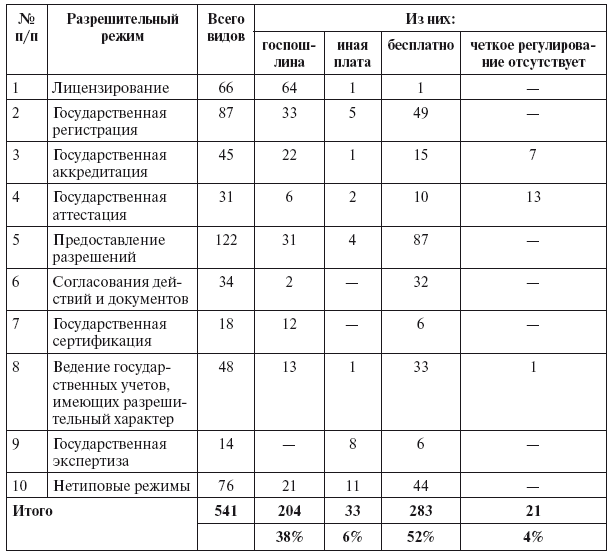

Почти половина всех видов разрешений (283 вида, что составляет 52 % общего количества) предоставляются без взимания платы. Выдача еще 204 разрешений (38 %) предусматривает обязанность заявителя уплатить государственную пошлину в размере, предусмотренном Налоговым кодексом Российской Федерации. В рамках предоставления 33 видов разрешений (6 %) взимается иная плата. В отношении 21 вида разрешений четкое регулирование платности отсутствует.

Сведения о взимании платы при предоставлении разрешений в разрезе разрешительных режимов представлены в табл. 7.

В подавляющем большинстве случаев государственная пошлина имеет компенсационный характер: она взимается в размере, позволяющем полностью или частично компенсировать затраты органов публичной власти, связанные с выдачей соответствующего разрешения (затраты на проведение проверок и экспертиз, выдачу документов на защищенных бланках и т. д.).

Однако в ряде случаев государственная пошлина имеет фискальный и (или) заградительный характер. Во-первых, пошлина взимается для пополнения бюджета в размере, явно превышающем затраты на выдачу соответствующего разрешения. Во-вторых, благодаря повышенному размеру государственная пошлина служит своеобразным подтверждением финансовой устойчивости заявителя, препятствуя проникновению на рынок заявителей, не имеющих достаточных финансовых ресурсов.

Например, по общему правилу за предоставление лицензии взимается пошлина в размере 7,5 тыс. руб. В то же время пошлина за предоставление лицензии на розничную продажу алкогольной продукции составляет 65 тыс. руб. за каждый год срока действия лицензии, пошлина за предоставление лицензии на производство, хранение и поставки произведенного этилового спирта – 9,5 млн руб. (пп. 92 и 93 ч. 1 ст. 333.33 НК РФ).

Таблица 7.

Платность разрешительной деятельности

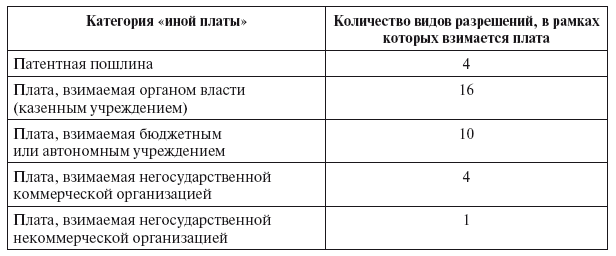

В состав категории «иная плата» входят 5 типов платежей:

1) патентная пошлина

Размеры патентной пошлины установлены постановлениями правительства Российской Федерации[22] в форме фиксированных сумм.

Пошлины подлежат зачислению в доход федерального бюджета, при этом органы власти, являющиеся администраторами соответствующих доходов, не вправе распоряжаться данными средствами;

2) сбор или плата, взимаемые органом власти (казенным учреждением)

Величина указанных сборов или платы может быть установлена

либо посредством указания в нормативно-правовом акте точной суммы, либо путем закрепления методики расчета платы. Примером первого подхода является плата, взимаемая при осуществлении аттестации патентных поверенных (15 тыс. руб.[23]), примером второго – плата за государственную экологическую экспертизу[24]. Плата зачисляется в доход бюджетов, при этом органы – администраторы соответствующих доходов не вправе распоряжаться данными средствами;

3) сбор или плата, взимаемые бюджетным или автономным учреждением

Почти во всех случаях размер данной платы определяется органами власти или подведомственными учреждениями самостоятельно на основании нормативно закрепленной методики расчета платы. При этом орган власти или учреждение может либо заранее утверждать прейскуранты, либо определять размер платы в каждом конкретном случае.

Примером первого подхода являются прейскуранты стоимости ветеринарно-санитарной экспертизы с последующей выдачей ветеринарно-сопроводительных документов, утвержденные ветеринарными органами субъектов Российской Федерации или подведомственными им учреждениями[25]. Примером второго подхода является плата за государственную экспертизу проектной документации[26].

Бюджетные и автономные учреждения обладают определенной свободой (но с учетом ряда ограничений, главное из которых – целевой характер существования учреждения) по распоряжению средствами, полученными в результате взимания данной платы;

4) плата, взимаемая негосударственной коммерческой организацией

Данная плата взимается коммерческими организациями частной формы собственности, уполномоченными на исполнение отдельных публично-властных функций. Она может определяться данными организациями самостоятельно, исходя из конъюнктуры на соответствующем рынке (например, плата за экспертизу промышленной безопасности), или на основании нормативно утвержденной методики (плата, взимаемая экспертными организациями при осуществлении государственной экспертизы декларации безопасности гидротехнических сооружений[27]);

5) плата, взимаемая негосударственной некоммерческой организацией

Единственный обнаруженный пример такой платы – это плата, взимаемая Российским союзом автостраховщиков за аккредитацию операторов технического осмотра. Ее размер установлен постановлением Правительства Российской Федерации (от 10 тыс. до 20 тыс. руб.).

Количество пошлин, сборов и платежей, относящихся к категории «иная плата», указано в табл. 8. Их сумма превышает количество видов разрешений, в рамках которых взимается иная плата, поскольку один и тот же платеж может относиться сразу к двум категориям. Например, ветеринарно-сопроводительные документы могут выдаваться как органами власти, так и государственными бюджетными учреждениями.

Отсутствие четкого регулирования платности в отношении 21 вида разрешений связано с наличием противоречий между положениями Налогового кодекса Российской Федерации и отраслевыми нормативно-правовыми актами.

Например, согласно п. 72 ч. 1 ст. 333.33 НК РФ государственная пошлина взимается за действия, совершаемые уполномоченными органами при проведении аттестации в случаях, если она предусмотрена законодательством Российской Федерации. Так, за выдачу аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, взимается 1300 руб.

Таблица 8.

Взимание платы, не являющейся государственной пошлиной

В отношении конкретных видов аттестации подзаконные акты (прежде всего административные регламенты) содержат прямое указание на взимание государственной пошлины или на бесплатность аттестации. Однако в 13 видах аттестации нормативно-правовые акты, определяющие порядок осуществления аттестации, либо отсутствуют, либо не содержат прямого указания на платность/бесплатность данной государственной услуги. В связи с этим возникает неясность относительно необходимости для заявителя уплачивать государственную пошлину.

Аналогичная ситуация складывается в отношении отдельных видов аккредитации.

§ 1.6. Системы учета разрешительной деятельности

В настоящее время не существует единой системы учета разрешительной деятельности, позволяющей осуществлять мониторинг объемов всех разрешений, которые были выданы, приостановлены, возобновлены и прекращены на всех уровнях публичной власти. В рамках исследования нами было выявлено три основных способа сбора таких сведений.

1. Федеральное статистическое наблюдение

Данный способ заключается в сборе информации по формам и с периодичностью, определяемой приказами Росстата. Например, он используется в отношении лицензирования. Соответствующие сведения собираются Минэкономразвития России по форме «1-лицензирование», утвержденной Приказом Росстата от 30.03.2012 № 103. Сбор, хранение, обработка и представление информации об осуществлении лицензирования осуществляются с использованием ГАИС «Управление».

2. Ведомственная статистическая отчетность

Такой способ сбора информации распространен более широко, чем использование инструментария федерального статистического наблюдения. Он заключается в аккумуляции сведений согласно формам, которые утверждаются ведомством, предоставляющим разрешение.

Примерами могут служить государственная регистрация юридических лиц и индивидуальных предпринимателей (формы № 1-ЮР и № 1-ИП, утвержденные Приказом ФНС России от 18.11.2015 № ММВ-7-1/529@) или государственная регистрация прав на недвижимое имущество и сделок с ним (форма № 8, утвержденная Приказом Росреестра от 30.12.2015 № П/690).

3. Административные данные

Сбор сведений об объеме разрешительной деятельности может осуществляться только посредством ведения реестра, регистра или иного информационного ресурса, в котором учитываются действующие разрешения. Например, данный способ используется в рамках государственной регистрации маломерных судов или аккредитации юридических лиц на право проведения негосударственной экспертизы проектной документации и (или) результатов инженерных изысканий.

Нужно отметить, что в отношении отдельных видов разрешений используются одновременно две дублирующие системы сбора информации. Например, согласно Приказу Росстата от 23.07.2015 № 339 органы ЗАГС представляют в органы Росстата сведения о регистрации фактов рождения, смерти, заключения и расторжения брака по формам статистического наблюдения. Одновременно на основании Приказа Минюста России от 28.08.2008 № 189 органы ЗАГС представляют в Минюст России сведения о регистрации всех актов гражданского состояния по формам ведомственной статистической отчетности.

В то же время существуют виды разрешений, в рамках которых сведения об объеме разрешительной деятельности централизованно не собираются. Примером может служить государственная регистрация тракторов, самоходных дорожно-строительных и иных машин и прицепов к ним. Федеральное статистическое наблюдение за деятельностью по регистрации данных объектов отсутствует, равно как и сбор ведомственной статистической отчетности. Единый реестр тракторов, самоходных дорожно-строительных и иных машин, прицепов к ним не ведется. В результате на федеральном уровне отсутствуют сводные данные об объеме регистрационной деятельности, осуществляемой органами Гостехнадзора субъектов Российской Федерации.

По количественным параметрам разрешения крайне разнообразны. Прежде всего существуют виды разрешений, ежегодное количество которых составляет несколько десятков миллионов: например, государственная регистрация прав на недвижимое имущество и сделок с ним (в 2015 г. было зарегистрировано более 25 млн прав, ограничений (обременений), сделок). В то же время имеются виды разрешений, которых выдается не более 10 в год. Например, в 2015 г. было выдано 3 лицензии на деятельность по перевозке опасных грузов железнодорожным транспортом.

§ 1.7. Соотношение разрешительной и контрольно-надзорной деятельности

По результатам проведенного исследования было выявлено четыре возможных варианта соотношения разрешительной и контрольно-надзорной деятельности.

Первый вариант предусматривает наличие специального вида государственного контроля за соблюдением условий предоставления разрешения. Вне всякого сомнения, такая контрольно-надзорная деятельность может быть включена в состав разрешительной системы. Примерами могут служить:

лицензионный контроль, осуществляемый в соответствии с Федеральным законом от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности»;

контроль за соблюдением гражданами Российской Федерации, нанимателями (собственниками) жилых помещений, должностными лицами… правил регистрации и снятия граждан Российской Федерации с регистрационного учета по месту пребывания и по месту жительства;

государственный контроль и надзор за деятельностью аккредитованных государством организаций, осуществляющих коллективное управление авторскими и смежными правами.

Второй вариант подразумевает отсутствие специального вида государственного контроля, но проверки осуществляются в рамках широкого (отраслевого) государственного контроля или надзора.

Например, выполнение требования о регистрации автомототранспортных средств и прицепов к ним проверяется посредством осуществления федерального государственного надзора в области безопасности дорожного движения. Согласование переустройства и (или) перепланировки жилого помещения может быть проконтролировано в ходе государственного жилищного надзора, муниципального жилищного контроля.

Как отмечалось выше, такая надзорная деятельность не подлежит включению в состав разрешительной системы. В противном случае мы будем вынуждены объявить составным элементом разрешительной системы практически все виды государственного надзора, осуществляемого органами исполнительной власти.

Третий вариант означает отсутствие как специального, так и отраслевого вида государственного контроля. При этом результаты разрешительных полномочий предоставляются для взаимодействия с органами власти: получение иных разрешений, финансовой помощи и т. д.

Например, согласование создания организации с иностранными инвестициями на территории закрытого административно-территориального образования не является предметом какого-либо вида государственного контроля. Однако оно выступает обязательным условием для осуществления государственной регистрации соответствующего юридического лица.

Установление нормативов выбросов вредных (загрязняющих) веществ в атмосферный воздух необходимо только для получения разрешения на выбросы. При этом указанные нормативы включаются в состав разрешения в качестве его неотъемлемого приложения.

Четвертый вариант предусматривает отсутствие как государственного контроля (специального или отраслевого), так и последующего взаимодействия с органами власти любой иной формы. Примерами могут служить разрешение на занятие народной медициной или аккредитация организаций, осуществляющих классификацию объектов туристской индустрии, включающих гостиницы и иные средства размещения, горнолыжные трассы, пляжи.

По экспертной оценке, подавляющее большинство разрешений относится ко второму типу (наличие разрешения проверяется в рамках отраслевого государственного контроля). Разрешения первого, третьего и четвертого типов составляют незначительную долю.

Глава 2

Типовые разрешительные режимы

§ 2.1. Лицензирование

А. Понятие и сущность лицензирования

Термин «лицензия» происходит от латинского licentia, что означает «право, разрешение, позволение»[28]. В законодательстве Российской Федерации данное понятие используется как в административном, так и в гражданском праве.

В административно-правовой сфере лицензия представляет собой юридическое согласие государства на осуществление хозяйствующим субъектом отдельных видов деятельности или на совершение иных юридически значимых действий на определенных условиях, предусмотренных лицензионными требованиями. В гражданско-правовом аспекте лицензия представляет собой договор, посредством которого правообладатель предоставляет другому лицу права использования результата интеллектуальной деятельности или средства индивидуализации[29]. Далее будут рассмотрены только административно-правовые лицензии.

Согласно Федеральному закону от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности» (далее – Федеральный закон № 99-ФЗ) лицензирование – это деятельность лицензирующих органов по предоставлению, переоформлению лицензий, продлению срока действия лицензий, осуществлению лицензионного контроля, приостановлению, возобновлению, прекращению действия и аннулированию лицензий, формированию и ведению реестра лицензий, формированию государственного информационного ресурса, а также по предоставлению информации по вопросам лицензирования.

В свою очередь, лицензия – это специальное разрешение на право осуществления юридическим лицом или индивидуальным предпринимателем конкретного вида деятельности (выполнение работ, оказание услуг, составляющих лицензируемый вид деятельности), которое подтверждается документом, выданным лицензирующим органом.

Недостатком данного определения является отсутствие в нем указания на цель выдачи соответствующего разрешения. Устраняя данный недостаток и учитывая, что лицензирование является административно-правовым разрешительным режимом, его можно охарактеризовать следующим образом. Лицензирование – это разрешительный режим, заключающийся в дозволении юридическому лицу или индивидуальному предпринимателю осуществлять конкретный вид деятельности (выполнять работы, оказывать услуги, составляющие лицензируемый вид деятельности), предоставляемом в целях предотвращения возможного ущерба правам, законным интересам, жизни или здоровью граждан, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, обороне и безопасности государства.

Однако из общего правила о том, что лицензия является разрешением на ведение деятельности, есть ряд исключений. Федеральный закон № 99-ФЗ (ч. 8 ст. 22) содержит прямое указание на то, что иными федеральными законами может быть установлено лицензирование отдельных хозяйственных сделок, действий либо операций. На такое лицензирование Федеральный закон № 99-ФЗ не распространяется.

В целом законодательство содержит указание на 66 видов

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.