Бухгалтерский финансовый учет

Наталия Александровна Каморджанова, Ирина Валериевна Карташова

Бухгалтерский финансовый учет

Предисловие

Бухгалтерский учет – это область специальных экономических знаний, имеющих в современном обществе важное прикладное значение. Он необходим для каждого предприятия независимо от вида и целей его деятельности. В бухгалтерском учете обеспечиваются:

♦ регистрация;

♦ обработка;

♦ хранение информации о фактах финансово-хозяйственной деятельности с целью ее предоставления заинтересованным лицам для принятия управленческих решений.

Знание бухгалтерского учета и умение анализировать полученные данные необходимы не только профессиональным учетным работникам, но и хозяйственным руководителям, поскольку ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Экономист в настоящее время функционирует в сложной социальной, экономической и юридической среде. В этой связи расширяется перечень знаний, которыми он должен обладать. Основным требованием является высокий стандарт профессионального обучения.

Целью преподавания дисциплины «Бухгалтерский учет» является формирование у студентов понимания сущности и роли бухгалтерского учета, методологии и организации бухгалтерского учета на предприятиях различных организационно-правовых форм.

Данное учебное пособие предназначено для того, чтобы накануне экзамена по бухгалтерскому учету студент мог проверить, получил ли он в процессе обучения четкое и ясное представление:

1. О сущности и принципах бухгалтерского учета как информационной системы для принятия управленческих решений по эффективному использованию различных ресурсов.

2. О содержании специальной терминологии, используемой в бухгалтерском учете.

3. О теоретической интерпретации основных категорий бухгалтерского учета на основе нормативных актов.

4. О конкретных методах и приемах работы с первичной документацией и отчетностью.

5. О конкретных методах организации учета средств предприятия на основе действующих законодательных актов и нормативных документов.

6. О конкретных методах организации учета капитала и обязательств предприятия.

Принимая экзамен по бухгалтерскому учету, мы слышали от студентов, например, такие ответы: «отчетность бывает годоваловая», «удовлетворенные статьи баланса», «отбили кредиты», «выиграть прибыль», «пределы баланса», «хронометрическая запись», «хроническая запись» и т. д. и т. п. Мы работали над этим учебным пособием с надеждой помочь студентам не совершать и такого рода ошибок.

Учебное пособие разработано преподавателями кафедры бухгалтерского учета и аудита Санкт-Петербургского государственного инженерно-экономического университета: заслуженным работником высшей школы РФ, заведующим кафедрой, доктором экономических наук, профессором Наталией Александровной Каморджановой, кандидатом экономических наук, доцентом Ириной Валериевной Карташовой. Глава 12 написана кандидатом экономических наук, финансовым директором ЗАО «ВИДЕО ИНТЕРНЕШНЛ ПЕТЕРБУРГ» Денисом Рашитовичем Каморджановым.

С момента выпуска Гражданского кодекса РФ в нормативных актах, издаваемых федеральными органами в отношении хозяйствующих субъектов, фигурирует понятие организация, что может вызвать сложности лингвистического характера, например «организация учета основных средств в организации». В связи с этим в данном учебном пособии в качестве синонима термина «организация» будет нередко употребляться термин «предприятие».

1. Основы бухгалтерского финансового учета

1.1. Бухгалтерский финансовый учет: сущность и значение

1.1.1. В чем заключается сущность бухгалтерского финансового учета?

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об активах, обязательствах, доходах и расходах предприятия и их изменениях путем сплошного, непрерывного и документального учета всех хозяйственных операций.

На современном этапе развития экономики бухгалтерский учет подразделяют на две подсистемы: финансовый учет и отчетность и управленческий учет.

Финансовый учет – это процесс формирования бухгалтерской информации, представляемой в основном для внешних пользователей, таких как: акционеры, контрагенты, банки, государственные органы. Вся информация о финансово-хозяйственной деятельности организации отражается в финансовой отчетности. Внутренним пользователям для принятия некоторых управленческих решений недостаточно данных только финансовой отчетности.

В настоящих экономических условиях управленческий учет можно определить как вид деятельности в рамках одной организации, направленной на обеспечение управленческого аппарата информацией, которую используют для планирования, собственно управления, а также контроля над деятельностью организации.

1.1.2. В чем заключается разница между предметом и объектом финансового учета?

Предмет бухгалтерского (финансового) учета – финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств.

Объектами учета являются:

♦ имущество предприятия;

♦ капитал предприятия;

♦ обязательства предприятия;

♦ хозяйственные операции (факты хозяйственной жизни), осуществляемые предприятиями в процессе их деятельности.

1.1.3. Перечислите основные задачи бухгалтерского финансового учета

Основными задачами бухгалтерского учета являются:

♦ формирование полной и достоверной информации о деятельности предприятия и его имущественном положении;

♦ обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении предприятием хозяйственных операций и за их целесообразностью, наличием и движением имущества, обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

♦ подготовка данных для составления достоверной финансовой отчетности;

♦ формирование фактической себестоимости выпускаемой продукции (работ, услуг);

♦ предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных резервов обеспечения его финансовой устойчивости;

♦ определение финансовых результатов деятельности предприятия.

1.1.4. Назовите основные функции бухгалтерского учета

Основные функции бухгалтерского учета: контрольная, информационная, обеспечения сохранности собственности, обратной связи, аналитическая.

1.1.5. В чем суть основных принципов бухгалтерского финансового учета?

Методологические основы организации бухгалтерского учета и его принципы определены Федеральным законом Российской Федерации «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.

Основные принципы бухгалтерского учета:

♦ предприятие рассматривается как обособленный объект учета. Имущество и обязательства данного предприятия учитываются отдельно от имущества и обязательств владельцев и других предприятий;

♦ использование метода начисления и разграничение деловой активности между смежными отчетными периодами. Доходы и расходы признаются и отражаются в те периоды, когда имел место факт совершения сделки;

♦ предприятие функционирует в настоящее время и в ближайшей перспективе. У него отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

♦ имущество и обязательства имеют стоимостную оценку. Оценка должна производиться с возможной точностью и осторожностью.

♦ принцип существенности. Обязательное отражение в бухгалтерской отчетности такой информации, неточность или отсутствие которой влияет на финансовые результаты деятельности предприятия или принятие им управленческих решений;

♦ принцип осмотрительности. Профессиональное суждение бухгалтера строится на том, что доходы признаются только тогда, когда есть обоснованная уверенность в их получении, а расходы – когда есть обоснованная возможность их производства;

♦ принцип объективности. Означает профессиональную подготовку и этику бухгалтера.

1.1.6. Дайте понятия правил бухгалтерского учета

Правила бухгалтерского учета:

1. Бухгалтерский учет имущества, обязательств и фактов хозяйственной деятельности осуществляется способом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

2. Бухгалтерский учет имущества, финансовых обязательств и фактов хозяйственной деятельности носит сплошной, непрерывный характер.

3. Бухгалтерский учет должен обеспечить тождество данных синтетического и аналитического учета.

4. Основанием для записи в учетных регистрах являются первичные документы, составляемые в момент совершения операций финансово-хозяйственной деятельности или непосредственно после их окончания.

5. Имущество, капитал и финансовые обязательства предприятия подлежат оценке в денежном выражении. Бухгалтерский учет имущества, капитала, финансовых обязательств и фактов хозяйственной деятельности ведется в валюте Российской Федерации – в рублях.

6. Активы и обязательства предприятия учитываются обособленно от активов и обязательств собственников этого предприятия и активов и обязательств других организаций (допущение имущественной обособленности).

7. Хозяйственные операции финансово-хозяйственной деятельности предприятия учитываются в том отчетном периоде, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

8. Имущество и финансовые обязательства подлежат обязательной инвентаризации, результаты которой отражаются в бухгалтерском учете.

9. Предприятие самостоятельно формирует свою учетную политику исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности.

1.2. Система нормативного регулирования бухгалтерского финансового учета в россии

1.2.1. Какова иерархия нормативного регулирования бухгалтерского учета?

В настоящее время в России имеет место определенная система нормативного регулирования.

I (законодательный) уровень представлен федеральными законами, постановлениями Правительства РФ, указами Президента РФ, которые прямо или косвенно регулируют постановку бухгалтерского учета на предприятиях. Документами такого уровня являются:

♦ Конституция Российской Федерации;

♦ Гражданский кодекс Российской Федерации;

♦ Налоговый кодекс Российской Федерации. Части 1 и 2;

♦ Федеральный закон «О бухгалтерском учете» от 21.11.1996 г. № 129-ФЗ;

♦ Федеральный закон «Об акционерных обществах» от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями);

♦ Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 г. № 164-ФЗ (с изменениями и дополнениями);

♦ Кодекс об административных правонарушениях введен в действие Федеральным законом от 30.12.2001 г. № 196-ФЗ, вступил в силу с 01.07.2002 г.

II (нормативный) уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета:

♦ Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ1/98), утвержденное приказом Минфина Российской Федерации от 09.12.1998 г. № 60н;

♦ Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94), утвержденное приказом Минфина Российской Федерации от 20.12.1994 г. № 167;

♦ Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденное приказом Минфина Российской Федерации от 27.11.2006 г. № 154н с изменениями, внесенными приказом Минфина Российской Федерации от 25.12.2007 г. № 147н;

♦ Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99), утвержденное приказом Минфина Российской Федерации от 06.07.1999 г. № 43н, с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 115н;

♦ Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина Российской Федерации от 09.06.2001 г. № 44н, с изменениями, внесенными приказами Минфина Российской Федерации от 27.11.2006 г. № 156н, от 26.03.2007 г. № 26н;

♦ Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина Российской Федерации от 30.03.2001 г. № 26н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 18.05.2002 г. № 45н, от 12.12.2005 г. № 147н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденное приказом Минфина Российской Федерации от 25.11.1998 г. № 56н, с изменениями, внесенными приказом Минфина Российской Федерации от 20.12.2007 г. № 143н;

♦ Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/01), утвержденное приказом Минфина Российской Федерации от 28.11.2001 г. № 96н, с изменениями, внесенными приказами Минфина Российской Федерации от 18.09.2006 г. № 116н, от 20.12.2007 г. № 144н;

♦ Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утвержденное приказом Минфина Российской Федерации от 06.05.1999 г. № 32н, с изменениями, внесенными приказом Минфина Российской Федерации от 30.12.1999 г. № 107н, от 30.03.2001 г. № 27н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденное приказом Минфина Российской Федерации от 06.05.1999 г. № ЗЗн, с изменениями, внесенными приказом Минфина Российской Федерации от 30.03.2001 г. № 27н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Положение по бухгалтерскому учету «Информация о связанных сторонах» (ПБУ 11/2008), утвержденное приказом Минфина Российской Федерации от 29.04.2008 г. № 48н;

♦ Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000), утвержденное приказом Минфина Российской Федерации от 27.01.2000 г. № 11н с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 115н;

♦ Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000), утвержденное приказом Минфина Российской Федерации от 16.10.2000 г. № 92н, с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 115н;

♦ Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000), утвержденное приказом Минфина Российской Федерации от 27.12.2007 г. № 153н;

♦ Положение по бухгалтерскому учету «Учет займов, кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденное приказом Минфина Российской Федерации от 02.08.2001 г. № 60н, с изменениями, внесенными приказами Минфина Российской Федерации от 18.09.2006 г. № 115н и от 27.11.2006 г. № 155н;

♦ Положение по бухгалтерскому учету «Информация по прекращаемой деятельности» (ПБУ 16/02), утвержденное приказом Минфина Российской Федерации от 02.07.2002 г. № 66н, с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 116н;

♦ Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструктор-ские и технологические работы» (ПБУ 17/02), утвержденное приказом Минфина Российской Федерации от 19.11.2002 г. № 115н, с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 116н;

♦ Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02), утвержденное приказом Минфина Российской Федерации от 19.11.2002 г. № 114н, с изменениями, внесенными приказом Минфина Российской Федерации от 11.02.2008 г. № 23н;

♦ Положение по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02), утвержденное приказом Минфина Российской Федерации от 10.12.2002 г. № 126н, с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Положение по бухгалтерскому учету «Информация об участии в совместной деятельности» (ПБУ 20/03), утвержденное приказом Минфина Российской Федерации от 24.11.2003 г. № 105н, с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 116н.

III (методический) уровень формируют методические рекомендации, инструкции, письма и другие нормативные документы, разъясняющие применение отдельных положений по бухгалтерскому учету:

♦ План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Министерства финансов Российской Федерации от 31.10.2000 г. № 94н (с изменениями и дополнениями, внесенными приказом Минфина Российской Федерации от 07.05.2003 г. № 38н);

♦ Методические указания по бухгалтерскому учету основных средств. Приказ Минфина Российской Федерации от 13.10.2003 г. № 91н, с изменениями, внесенными приказом Минфина Российской Федерации от 27.11.2006 г. № 156н.

♦ и другие.

IV уровень: положения, инструкции, приказы и иные документы по ведению бухгалтерского учета, разработанные на конкретном предприятии и являющиеся внутренними рабочими стандартами хозяйствующего субъекта:

♦ Рабочий план счетов бухгалтерского учета, содержащий счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, утверждается предприятием на основе Плана счетов бухгалтерского учета, утвержденного Минфином Российской Федерации.

♦ Учетная политика организации для целей бухгалтерского учета.

Указанные документы отражают реальные процессы, происходящие в Российской Федерации, и способствуют соответствию отечественного учета международным стандартам финансовой отчетности.

1.2.2. Какие документы разрешается самостоятельно создавать организациям?

Организации в процессе формирования учетной политики могут создавать документы исходя из своей структуры, отрасли и других особенностей деятельности. В их состав входят:

♦ рабочий план счетов бухгалтерского учета;

♦ формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов;

♦ порядок проведения инвентаризации и методы оценки видов имущества и обязательств;

♦ правила документооборота и технология обработки учетной информации;

♦ порядок контроля хозяйственных операций, а также другие решения, необходимые для организации бухгалтерского учета.

2. Учет денежных средств

2.1. Учет кассовых операций

2.1.1. Какими нормативными документами регламентируется порядок ведения кассовых операций на предприятиях Российской Федерации?

♦ Порядком ведения кассовых операций в Российской Федерации, утвержденным решением совета директоров Центрального банка Российской Федерации от 22.09.1993 г. № 40;

♦ Положением о правилах организации наличного денежного обращения на территории Российской Федерации от 05.01.1998 г. № 14-П, утвержденным советом директоров Банка России 19.12.1997 г., протокол № 47;

♦ Федеральным Законом от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

♦ Письмом Департамента регулирования денежного обращения Центрального банка Российской Федерации от 17.02.1994 г. № 14-4/35 «О разъяснениях по применению “Порядка ведения кассовых операций в Российской Федерации”»;

♦ Федеральным законом от 30.12.2001 г. № 195-ФЗ «Кодекс РФ об административных правонарушениях».

2.1.2. Как организовать расчеты наличными деньгами на предприятии?

Каждое предприятие для осуществления расчетов наличными деньгами должно иметь кассу. Помещение кассы для обеспечения необходимых условий сохранности денежных средств должно быть оборудовано и защищено в соответствии с действующим порядком. Всю полноту ответственности за создание таких условий несет руководитель (директор) предприятия.

Сумма средств, которая может находиться в кассе, определяется лимитом. Лимит кассового остатка каждое предприятие определяет индивидуально по согласованию с банком.

Сверх установленного лимита деньги могут храниться в кассе только для оплаты труда, пособий по социальному страхованию и стипендий, но не свыше трех дней, включая день получения денег в банке.

На основании заключенного договора о материальной ответственности кассир несет ответственность за сохранность средств в кассе, правильность оформления первичных кассовых документов и ведение кассовой книги.

2.1.3. Как документально оформить движение денежных средств в кассе предприятия?

Наличные деньги в кассу кассир принимает по приходному кассовому ордеру. Деньги из кассы кассир выдает по расходному кассовому ордеру. Приходные и расходные кассовые ордера заполняются бухгалтером собственноручно, без подчисток и исправлений. Приходные и расходные кассовые ордера имеют раздельную нумерацию и регистрируются в Журнале регистрации приходных и расходных кассовых ордеров.

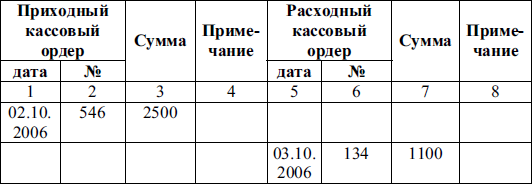

Журнал регистрации приходных и расходных кассовых ордеров представляет собой учетный регистр следующего вида:

Журнал регистрации приходных и расходных кассовых ордеров

Все факты поступления и выдачи наличных денег отражаются в кассовой книге.

Подчистки в кассовой книге запрещены, а исправления в ней возможны только с заверяющей подписью кассира и главного бухгалтера. На предприятиях при условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом.

Ответственность за соблюдение порядка ведения кассовых операций возлагается на руководителя предприятия, главного бухгалтера и кассира.

Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством РФ.

Порядок ведения кассовых операций систематически проверяется банком, обслуживающим данное предприятие. За несоблюдение условий работы с денежной наличностью и порядка ведения кассовых операций в соответствии с Кодексом об административных правонарушениях (КоАП РФ) с организаций взимаются штрафы. В частности, штрафные санкции к предприятию применяются за нарушение установленного банком лимита остатка средств в кассе. Сумма штрафа – от 400 до 500 минимальных размеров оплаты труда. Кроме того, за это же нарушение на руководителя предприятия может быть наложен административный штраф от 40 до 50 минимальных размеров оплаты труда (ст. 15.1 Ко АП РФ).