Альтернативный волновой анализ. Новые горизонты

1) цена, по которой была зарегистрирована волновая конструкция в волновом балансе (здесь могут быть как цены закрытия, так и цены открытия);

2) дата, когда была зафиксирована волновая конструкция в волновом балансе;

3) структура волновой конструкции (если нажать на ссылку, то на каждую конструкцию откроется свой волновой баланс);

4) количество волновых пакетов, а также длительность (в свечах) каждого волнового пакета, из которых было образовано волновое препятствие;

5) общая длительность (в свечах) всех волновых пакетов, образовавших волновое препятствие;

6) название волнового препятствия (циклы);

7) количество волновых пакетов, образовавших волновое препятствие;

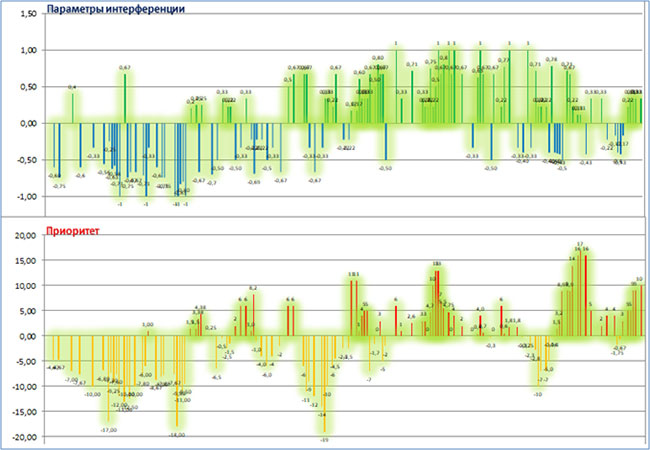

8) параметр интерференции;

9) средняя длительность одного цикла;

10) приоритет (или сила потока) – разница между средней длительностью последнего бычьего цикла и последнего медвежьего цикла.

Далее на основе этих переменных происходит построение и сравнение двух основных графиков – параметров интерференции и приоритета (силы потока).

Основная суть этого подхода заключается в том, чтобы находить те участки ценового графика, когда зеленые столбцы параметров интерференции совпадают с красными столбцами приоритета (силы потока), что указывает на наличие восходящего тренда на ценовом графике.

При этом чем выше красные столбцы и чем ниже зеленые столбцы, тем сильнее сигнал. Также играет большую роль и динамика изменения этих столбцов, например, снижение или рост приоритета, а также и рост или снижение параметров интерференции.

А вообще сама система следующая:

• если зеленые столбцы параметров интерференции совпадают с красными столбцами приоритета (силы потока), это указывает на наличие восходящего тренда на ценовом графике;

• если синие столбцы параметров интерференции совпадают с желтыми столбцами приоритета (силы потока), это указывает на наличие нисходящего тренда на ценовом графике.

Все остальные варианты указывают на наличие рыночной неопределенности (флэта).

Ко всему прочему, на основании цен закрытия 4-часового графика (цены из первого столбца, по которым были зарегистрированы волновые модели в таблице учета циклов) выстраивается дополнительный график CNY/RUB – аналог ценового графика, но без временной привязки, так как частота появления волновых моделей разная.

На этой кривой красными маркерами отмечены бычьи волновые конструкции. Песочным цветом отмечены маркеры, отображающие точки, в которых произошло формирование медвежьих волновых конструкций. Именно по этому графику я делаю долгосрочные прогнозы.

Про волновой анализ, торговую систему и управление капиталом

В этом блоке материала я хотел бы прояснить несколько моментов, связанных непосредственно с механизмом торговли.

Смотрите, в основе моей торговой стратегии заложено три базовых компонента:

• альтернативный волновой анализ;

• торговая система;

• управление капиталом;

Если говорить о волновом анализе, то его нельзя в чистом виде назвать торговой системой, потому что это всего лишь инструмент прогнозирования, точно так же как и волновой анализ Эллиотта. Никто его же не называет торговой системой.

Так вот, в альтернативный волновой анализ я интегрировал отдельную торговую систему – алгоритм входов в рынок и выходов из него.

Хочу отдельно сказать, что каждый может под себя разработать совершенно разный алгоритм входов – выходов, причем на основании одних и тех же показаний волнового анализа.

НАСЧЕТ ВХОДОВВ моем случае я решил остановиться на пробойной системе входов в рынок на основании показаний системы волнового анализа (AWA) (иногда ее называют пробойно-откатной).

Согласно этому алгоритму сигнал на вход в рынок образуется в тот момент, когда на рынке возникает новая волновая модель, а направление сигнала определяется направлением тренд-вектора этой модели.

Но так как я торгую только в лонг (потому что изначально мой принцип работы инвестиционный), то для сигналов на вход я использую только восходящее направление тренд-вектора.

Таким образом, теоретически получается, что сколько в волновом пакете будет моделей, столько должно быть и входов, за вычетом тех моделей, на которых были образованы волновые препятствия с параметром интерференции от 0,5 и выше.

Несмотря на то что пробойная система входов по своей сути запаздывающая торговая система (потому что она изначально трендовая, поэтому и запаздывающая), соответственно, и рассчитана она на периоды устойчивого роста цены.

Во время тренда входы на пробой максимума работают достаточно хорошо, а вот откатные ордера практически не срабатывают, так как на мощных движениях редко когда происходит глубокий откат, и если торговать только с отката, то бо́льшую часть движения будешь попросту пропускать, из-за того что далеко поставил лимитные ордера.

Однако как только рынок начинает переходить в диапазон или на рынке присутствует переходное состояние (диапазон с небольшим углом наклона), входы на пробой максимума часто будут попадать в завершение хода, после чего будет происходить значительный откат в сторону убытков.

(Хотя бо́льшую часть таких сигналов система отфильтровывает из-за волновых препятствий, возникающих в данный момент.)

Тем не менее, зная это, я заранее подстраховываюсь, поэтому в таких случаях добавляю еще ордер на усреднение с отката. Как именно вы настроите свою систему входов, зависит только от вас!

НАСЧЕТ ВЫХОДОВПод выходами я подразумеваю стоп-лоссы и тейк-профиты.

Начну с тейк-профитов.

Я очень редко ставлю отложенные ордера на выход по тейк-профиту по техническим уровням (чаще всего это бывает в период полной неопределенности, когда волновая картина ничего не показывает).

Основной подход, который я использую, – выхожу из рынка вручную по таймингу, когда возникают значимые волновые препятствия (валы, бочки, камни), у которых параметр интерференции 0,5–1.

Теперь про стоп-лоссы.

Стоп-лоссы как ордера я не ставлю. (Могу иногда установить, если только существует вероятность, что я не смогу закрыть сделку вручную, а так нет.) И вот почему.

Я уже очень давно занимаюсь трейдингом. За это время результаты были разные, были и заработки, и сливы были, но одно я понял для себя точно: ордера стоп-лоссов (в прямом их понимании) ставить практически не имеет смысла.

Нужно закрывать сделки вручную.

Потому что очень часто возникают ситуации, когда цена лишь тенью касается стоп-лосса, закрывает позицию, а затем идет в нужном направлении. И это получается очень обидно. Поэтому, чтобы исключить такую неприятность, я использую другой подход.

Как я уже говорил, я торгую по таймингу и поэтому закрываю сделки вручную строго по времени.

Суть в следующем: так как моя система анализирует 4-часовой график пары юань/рубль, то получается, что все сделки я заключаю по ценам закрытия-открытия 4-часового графика Мосбиржи, то есть в 7, 8, 12, 16, 19 мск.

Поэтому, когда я пишу, что жду пробой какого-то максимума или минимума, это означает, что нужно дождаться ближайшего закрытия из диапазона (7, 8, 12, 16, 19 мск), так как в это время происходит завершение 4-часового интервала, и только потом проанализировать, как зафиксировалась цена закрытия, определяя, есть пробитие или нет.

Это и есть тайминг. По крайней мере так устроена моя система.

Так вот, в случае стоп-лосса я использую факт изменения направления тренд-вектора с восходящего на нисходящее.

Другими словами, если я удерживаю одну или несколько длинных позиций, а система начинает регистрировать изменение направления тренд-вектора (и при этом не возникает значимого волнового препятствия), то возникает сигнал на выход из рынка. С убытками или нет, неважно. Закрывай позиции и выходи в кеш.

Такая система называется оборотной, когда сигнал на продажу является сигналом к закрытию покупок.

Однако иногда на рынке возможны ситуации, когда на графике может быть сформирована разворотная техническая модель (допустим, двойная, тройная вершина, голова и плечи и т. д.).

В таком случае я также могу подстраховать себя от резкого падения, при котором тренд-вектор не успеет развернуться, и выйти в кеш, если цена по закрытию зафиксируется ниже значения «линии шеи». Но это, скорее, исключение. Так что с критериями на выход у меня все в порядке.

ПРО УПРАВЛЕНИЕ КАПИТАЛОМНа самом деле, когда речь заходит про управление капиталом, все сразу начинают считать процент прибыльных и убыточных сделок, величину просадки, отношение средней прибыли к среднему убытку и т. д. Действительно, все это важные показатели, но не основные.

Основной показатель риска – это плечи (маржинальная торговля). Именно большие плечи есть братская могила инвесторов, а не что-то другое!

А суть в том, что размер плеч, которые вы используете в торговле, определяется именно вашей жадностью. А где жадность, там и страх. Чем больше плечи, тем больше как потенциальная прибыль, так и потенциальный убыток.

Но в итоге из-за страха или жадности убытки будут всегда перевешивать прибыль. А все остальное – это лирика.

Моя система управления капиталом построена следующим образом.

Начальный размер капитала я умножаю на 2 (получается кредитное плечо 2 к 1), а затем полученную сумму делю на 8 частей. И начинаю по одной части (1/8) постепенно выстраивать лесенку (до 8/8).

Получается, что 1 часть (1 позиция) – это 1/4 вашего капитала. Таких позиций я максимум могу открыть 8 штук. Если открыто 4 позиции или меньше, значит, стою на своем.

Это позволяет мне перестаивать большие колебания, не боясь, что позвонит дядя Коля (будет маржин-кол). И перестаивать так я могу годами, пока не дождусь нужной мне цены или сильной волновой конструкции!

При этом чаще всего такие позиции я набираю по мере роста, то есть усредняюсь в прибыль. Если же по какой-то причине цена идет против меня, я сразу сбрасываю плечи и начинаю ждать нужного момента, чтобы добавить усреднение по лучшей цене, и все это в рамках кредитного плеча 2:1. Понимаете, в чем дело!

А вот если вы стоите с плечом 100:1 или даже больше, то перестаивать убытки уже не получится.

Кстати, в такой ситуации держать позицию без стоп-лосса становится уже очень страшно, потому как даже при небольших колебаниях цены против вас, убыток начинает резко расти, и чем больше, тем сильнее начинает зашкаливать страх, ведь за углом вас ждет дядя Коля с дубиной!

Результаты торговли

Небольшое предисловие.

После того как я издал свою книгу «Альтернативный волновой анализ», мне стали приходить различные комментарии по поводу самой теории.

Скажу сразу, что люди писали разное, много было таких комментариев: «Ты чего там такое куришь?» Или: «Бред сивой кобылы, тут без ящика водки никак не разобраться». Хотя встречались и такие: «Ты статистику сделок по этой системе на реальных деньгах хотя бы за год покажи».

И тогда я задумался.

А ведь действительно, теория теорией, а нужен статистически подтверждающий результат.

Поэтому я решил, что необходимо честно и открыто протестировать систему, по крайней мере для себя самого.

Причем на реальных деньгах и в режиме реального времени. С подробным описанием предварительных показаний системы и ее конечными прогнозами. И накопить такую информацию хотя бы за год.

Чтобы можно было потом проанализировать статистику сделок, а также сравнить этот результат с теми показаниями системы, которые были на тот момент описаны в виде обзора.

Кстати, подобное накопление информации может позволить в дальнейшем обучить торговать по этой системе нейросеть. Научившись на примерах множества обзоров, она сможет быстро анализировать, сравнивать и классифицировать точки входа-выхода, статистика по которым уже накоплена системой.

Поэтому я решил тогда, что буду выкладывать свои обзоры на разных ресурсах, а вот возможность комментировать их я оставил только на «Профите» – соцсеть от БКС. Все мои прогнозы, которые я делал по системе, вы прочтете далее в разделе «Торговый дневник», а вот комментарии к ним можно найти в моей ветке AWA на «Профите».

Дальше привожу статистику торгов по системе за период с 11 марта 2022-го по 16 августа 2023-го (экселевский файл с полной статистикой есть в моем телеграм-канале https://t.me/awanowa).

Здесь необходимо отметить, что все сделки я совершал на паре юань/рубль, 4-часовой таймфрейм. Часть сделок я держал среднесрочно (больше месяца), часть сделок – краткосрочно (меньше месяца). Были и совсем краткосрочные сделки. Но в основном это случаи, когда я выходил по стоп-лоссу.

Торговал я лесенкой. Набирал от 1 до 8 позиций во время тренда по волновым моделям. При этом получалось максимальное плечо 2 к 1.

И вот результат.

Здесь график изменений баланса выражен в пунктах курсовой разницы (1 пункт = 0,1 коп.). Отчет велся от нуля без учета комиссии.

Таким образом, с 11 марта 2022-го по 16 августа 2023-го было совершено 63 сделки. Из них 45 сделок было прибыльных и 18 сделок были убыточными. Получается 71,4 % прибыльных торгов и 28,6 % убыточных торгов.

При этом общая прибыль составила 21211,7 пункта, что дает значение средней прибыли 471,4 пункта. А общий убыток составил –2754 пункта, что дает значение среднего убытка –153 пункта.

Получаем отношение средней прибыли на средний убыток 3:1.

Рассчитаем матожидание системы.

МО = коэффициент прибыли * среднюю прибыль + коэффициент убытков * средний убыток = 471,4 * 0,714–153 * 0,286 = 292,8 пункта. Матожидание положительное.

Много это или мало? Для меня достаточно!

Система полностью алгоритмизирована и представляет собой, по сути, математический аппарат, не допускающий двоякой трактовки вводных данных. Значит, представленные здесь выводы можно считать статистически устойчивыми.

Практика

Особенности волновой разметки

Прежде чем вы начнете читать торговый дневник, который я вел все это время, хочу подробно осветить один момент, который связан непосредственно с особенностями нанесения волновой разметки.

Я уже говорил о том, что волновая разметка в AWA не терпит двоякой интерпретации. Однако иногда на рынке возникают такие ценовые конфигурации, которые могут трактоваться по-разному и, как следствие, приводить к появлению неоднозначности в процессе выделения волновых моделей.

Поэтому, чтобы избежать субъективизма и устранить любые неоднозначности, я решил рассмотреть эти случаи подробно. Я также решил формализовать правила, которым необходимо следовать, когда на рынке появляются подобные неоднозначности.

Итак, поехали. (Эта информация пригодится тем, кто планирует в дальнейшем использовать в своей торговле альтернативный волновой анализ.)

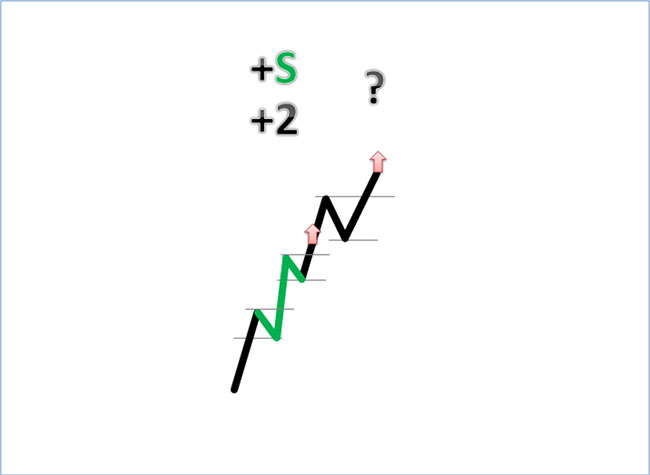

Для начала предлагаю рассмотреть такую ситуацию.

На рынке была зарегистрирована бычья импульсивная модель +S (зеленая +S-пятиволновка), которая возникла в точке, где указана первая стрелка вверх (первая стрелка тренд-вектора).

После зеленой +S-пятиволновки затем на графике сформировалась еще одна коррекционная волна незначительного размера, которая своим появлением образует новую волновую конструкцию в момент прорыва своего локального максимума, то есть в точке, где нарисована вторая стрелка вверх (второй тренд-вектор).

После того как нарисовалась вторая стрелка вверх, произошло изменение волновой картины, а значит, нам необходимо сделать новую разметку.

В представленном случае возможно два варианта выделения волн: (+2+1) и (+1+2).

Как можно заметить, оба варианта по составу моделей идентичны, поэтому в качестве конечной разметки оставляем вариант последовательной конфигурации (+2+1).

Теперь рассмотрим другую ситуацию.

Как и в предыдущем случае, сначала на рынке была зарегистрирована бычья импульсивная модель +S (зеленая +S-пятиволновка), которая возникла в точке, где указана первая стрелка вверх (первая стрелка тренд-вектора).

Затем, после зеленой +S-пятиволновки, на графике, так же как и в предыдущем примере, формируется еще одна коррекционная волна, но ее размер значительно больше, из-за чего она опускается ниже второй по счету коррекции.

Как и в прошлый раз, эта волна образует новую конструкцию в момент прорыва своего локального максимума, то есть в точке, где нарисована вторая стрелка вверх (второй тренд-вектор).

После того как нарисовалась вторая стрелка тренд-вектора, произошло изменение волновой картины, а значит, нам необходимо сделать новую разметку.

Как и в предыдущем случае, возможно два варианта выделения волн: (+2+1) и (+1+2).

Однако, в отличие от прошлого случая, по составу моделей эти варианты не идентичны, так как слева у нас импульсивная модель (зеленая +S-пятиволновка), а справа – коррекционная модель (красный +X-зигзаг).

Согласно правилу приоритета коррекционная модель всегда имеет приоритет перед импульсивной формацией (так же как и нечетная пара имеет приоритет перед четной парой), поэтом в данном случае правильной будет считаться разметка (+1+2).

Теперь рассмотрим другой пример.

Как и во всех предыдущих случаях, сначала на рынке была зарегистрирована бычья импульсивная модель +S (зеленая +S-пятиволновка), которая возникла в точке, где указана первая стрелка вверх (первая стрелка тренд-вектора).

Однако затем рынок формирует сразу две коррекционные волны, после чего образует новую волновую конструкцию в момент прорыва своего локального максимума, то есть в точке, где нарисована вторая стрелка вверх (второй тренд-вектор).

В результате такого изменения волновой картины правильная разметка будет выглядеть следующим образом:

Казалось бы, зачем приводить эту разметку, если она не содержит неоднозначности?

А все дело в том, что существует очень похожая волновая конфигурация (по крайней мере с точки зрения количества коррекций), которая при этом имеет совершенно иную волновую структуру.

Речь идет о двойном зигзаге (как его называют в классической теории волн Эллиотта), или о конструкции (+1+2+1), которая в альтернативном волновом анализе именуется «Торнадо».

(Обратите внимание, что здесь и далее все примеры я привожу для бычьего рынка. Нужно понимать, что точно такие же конструкции бывают и на медвежьих трендах, то есть модели со знаком минус.)

Так вот, если мы сравним эти две волновые конструкции, то увидим одну важную особенность.

У конструкции «Торнадо» (+1+2+1) последняя (желтая) коррекция начинает свое формирование за пределом максимума центральной (максимальной) коррекционной волны, в результате чего эта модель определяется тремя точками (стрелками тренд-вектора).

В то время как у конструкции (+2+2) последняя коррекция начинает свое формирование внутри диапазона центральной (красной и самой большой) коррекционной волны, в результате чего эта модель определяется двумя точками (стрелками тренд-вектора).

А вот общее количество коррекций у них одинаковое: 4 = +2+2 = 1 + 2 + 1. Таким образом, все зависит от того, где именно сформирована последняя волна – внутри или за пределами диапазона центральной (максимальной) коррекции.

Так же обстоит дело и с заемными волнами.

Если волновая модель формируется внутри диапазона центральной и самой большой (желтой) коррекции, то на рынке возникает заемная волна, в результате чего меняется структура совокупной формации.

Если же волновая модель формируется за пределами диапазона центральной коррекции, то заемной волны в таком случае нет и разметка осуществляется путем последовательного объединения волновых моделей.

А теперь более подробно поговорим о заемно-возвратных волнах.

Заемно-возвратные волны

Первыми в теории AWA появились заемные волны.

Кстати, по поводу названия «заемная волна» был как-то на «Смартлабе» комментарий: «У кого волну заняли?».

Отвечаю.

Название «заемные волны» появилось из-за того, что вследствие возникающих искажений волновой структуры медвежьи модели рынок может формировать на участках роста, и наоборот.

В некотором роде получается, что в этот момент рынок подменяет медвежью модель бычьей и наоборот.

Вот и получается, что, если говорить с точки зрения волнового баланса, рынок в этот момент как бы занимает у медведей волну (модель) и отдает ее быкам, или наоборот.

А то, что рынок занял, он обязательно вернет назад. Ведь рынок долгов не терпит! Это и есть симметрия или, по-другому, баланс.

Поэтому в AWA и лежит предположение о том, что рынок и есть баланс, который возникает вследствие фрактальности.

В дальнейшем возник уже общий термин «заемно-возвратные волны».

Заемно-возвратные волны встречаются как на участках роста, так и на участках ценового спада и представляют собой определенные волновые модели, которые образуются в тот момент, когда на рынке возникают искажения.

В некотором роде заемные-возвратные волны чем-то напоминают мне рождение виртуальной пары «частица – античастица» в квантовом мире. Как и заемно-возвратные волны, виртуальная пара «частица – античастица» со временем аннигилирует. Точно так же исчезают и рыночные искажения.

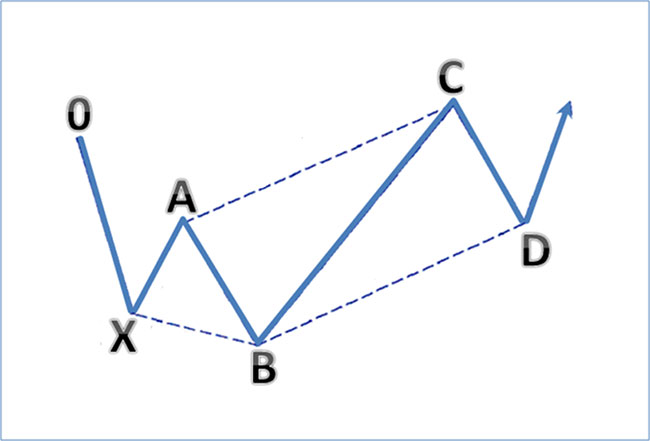

В качестве одного из примеров такого случая можно привести гармоническую конструкцию «паттерн 5.0».

У этой конструкции на месте импульса может возникать коррекция и, наоборот, на месте коррекции – формироваться импульсивная структура.

Так, например, на месте отрезка XA, который по своей сути является коррекцией по отношению к предыдущему движению OX, может происходить изменение направления тренд-вектора с нисходящего на восходящее после формирования бычьей импульсивной конструкции +S (зеленая +S-пятиволновка).

Однако после этого на участке AB цена все равно продолжает снижаться далее, обновляя при этом свой локальный минимум. Кстати, именно на этом отрезке может быть и неудавшийся размах, когда движение AB ограничено параметром 1,13.

С точки зрения волнового анализа движение AB тоже является импульсивным по отношению к предыдущему ходу XA, так как размеры волны AB больше, нежели величина XA.

Однако, если мы проанализируем структуру XA и AB, то увидим, что на месте коррекции XA сформировалась импульсивная модель +S (зеленая эллиоттовская +S-пятиволновка), а на месте импульса AB возник красный коррекционный зигзаг +X.

Другими словами, можно сказать, что произошла подмена коррекции импульсом, а импульса – коррекцией. Это и есть искажение.

В данном случае волновая конструкция +X (красный зигзаг) будет называться возвратной волной, так как точка B оказалась ниже точки X.

Зачастую такие искажения могут предвещать рыночные развороты, поэтому их в некотором роде можно сравнить с дивергенциями на осцилляторах.

Теперь несколько слов о теории заемно-возвратных волн.

Ранее я уже говорил, что основное предположение, на котором базируется AWA, утверждает, что рынок фрактален и симметричен. Это в свою очередь означает, что все возникающие рыночные искажения должны со временем устраниться, для того чтобы сохранялся баланс (или рыночная симметрия). Отсюда и возникло выражение «Рынок долгов не терпит».

Заемно-возвратные волны могут проявляться по-разному, но вот правило, по которому они обнуляются, всегда одно и то же.

Если на рынке возникает заемная или возвратная волна (искажение), такое искажение либо должно со временем исчезнуть (самоустраниться, образовав пологий слив), либо компенсироваться антиискажением (то есть искажением с противоположным знаком).