Инвестиции и трейдинг. Формирование индивидуального подхода к принятию инвестиционных решений

Книга посвящается моему отцу,

Александру Семеновичу Вайну

Часть I

Сравнительный анализ методов прогнозирования рынка

Как уже упоминалось во введении, в качестве одной из основных целей этой книги автор ставит оказание помощи инвесторам/трейдерам в переоценке своих знаний и методов. Задачей более высокого уровня является содействие инвесторам в создании собственной модели принятия инвестиционных решений.

К сожалению, первую цель нельзя достичь без анализа устоявшихся представлений, поэтому автор просит читателя оказать ему помощь и вдумчиво и критически относиться к любой из высказанных в книге точек зрения.

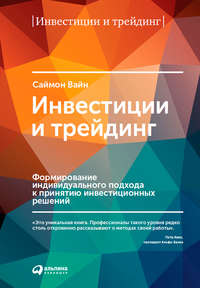

Для решения второй задачи в первых двух частях книги рассматриваются разные составляющие принятия инвестиционных решений (рисунок 1.1). Следует отметить, что ни их анализ, ни выводы, сделанные на его основе, не укладываются в академический стандарт, базирующийся на причинно-следственной связи между наблюдениями, выводами и предлагаемыми методами.

Этот момент важен, поскольку наше обучение до момента прихода на финансовые рынки основано на академическом, иерархичном подходе, в основе которого лежат некие устойчивые взаимосвязи. Большинство людей считают его весьма комфортным применительно к анализу как жизненных, так и профессиональных ситуаций, однако, когда речь идет об инвестициях, от такого подхода, скорее всего, нужно отказаться. Мы предполагаем, что мышление инвесторов лучше описывается термином «итерационный процессинг», так как инвестор готовит решения на базе четырех разных методов анализа, каждый из которых в тот или иной период превалирует над другими, но никогда не бывает самодостаточным. Таким образом, мышлению успешных инвесторов менее свойствен системный и углубленный анализ одной из областей, оно, напротив, скорее носит характер итеративного перебора всевозможных факторов.

Может быть, кому-то данный вывод покажется очевидным, но последствия принятия читателем этого утверждения весьма значительны. Например, он должен осознанно переоценить эффективность общепринятых аксиом типа «рост процентных ставок ведет к падению рынка акций» или «падение инфляции всегда положительно влияет на экономику» и, таким образом, совершить первый шаг на пути формирования нового, собственного подхода к рынку.

Чтобы облегчить инвестору процесс модернизации своих методов, мы предлагаем анализ четырех подходов, на основании которых принимаются решения. Рекомендации, выработанные на базе проведенного анализа, представляют собой возможные пути совместного использования рассмотренных подходов. Именно пути, а не алгоритмы взаимодействия, как следовало бы из привычного иерархичного подхода к анализу.

Таким образом, мы надеемся, что первые две части книги послужат для читателя стимулом к тому, чтобы критически переосмыслить свой стиль инвестирования, и предоставят ряд общих принципов и возможных моделей, оптимизирующих принятие им инвестиционных решений и управление рыночными позициями.

Вы должны обладать комбинацией навыков психолога и предсказателя новостей, чтобы преуспеть на рынкаx[2].

Решения купить и продать любой актив принимаются на основе определенных методов анализа. В связи с этим одним из самых дискуссионных вопросов для участников рынка становится проблема взаимодействия двух видов анализа – фундаментального и технического. Первый базируется на исследовании всей доступной информации по рассматриваемому объекту, а второй основывается на графиках исторического поведения цен. Сторонники фундаментального анализа систематизируют известную информацию и на этой основе создают модели поведения объекта, позволяющие делать прогнозы. Технические аналитики изучают конфигурации на графиках цен и создают сценарии поведения, зачастую не зная, какой актив анализируют, так как теоретически сочетание конфигураций должно приводить к одним и тем же прогнозам независимо от актива.

Приверженцев фундаментального анализа гораздо больше тех, кто предпочитает технический. Возможно, это объясняется психологическим комфортом, который дает фундаментальный анализ, поскольку чем больше мы знаем об объекте анализа, тем нам спокойнее. Напротив, наделение «картинок» способностью предсказывать выглядит как дилетантство. Тех, кто относится к техническому анализу скептически, не смущает, что этот метод используется уже несколько столетий и что существуют две независимые школы технического анализа – европейско-американская и японская. Вряд ли подобное «долгожительство» было бы возможно, если бы они не представляли никакой практической ценности.

Парадокс в разнице восприятия методов налицо, ведь обе концепции в равной мере основываются на предположении о возможности предсказать поведение анализируемого субъекта. Вспомним известное выражение: «Тяжело прогнозировать… особенно будущее», напоминающее о том, что любой метод прогнозирования сопряжен со значительным риском, и в связи с этим нам следует непредвзято рассмотреть вопрос о том, какими преимуществами и недостатками обладает как фундаментальный, так и технический анализ.

Эффективность результатов прогнозирования рынков разными школами сложно сравнивать, и не в последнюю очередь ввиду отсутствия общепринятого деления факторов на технические и фундаментальные, что изначально делает попытки сравнения не совсем корректными. Из всех «сложно классифицируемых» факторов, влияющих на поведение цен, самым значимым является ликвидность, т. е. потоки финансовых ресурсов на рынке. Анализ ликвидности, находящийся на перекрестке фундаментального и технического анализа, не воспринимается большинством аналитиков как самостоятельный тип. Некоторые вообще рассматривают его как результат процесса анализа. Возможно, этот подход также логичен, поскольку обоснованием для покупки или продажи могут быть заключения, сделанные на основе как фундаментального, так и технического анализа, а вот насколько они убедительны, показывает объем движения денег – ликвидность.

Мы все же считаем, что анализ ликвидности, хотя и находится на перекрестке фундаментального и технического анализа, не является их составным элементом. Вопреки мнению большинства аналитиков, мы рассматриваем его как самостоятельный подход к анализу рынка. Если ресурсов много, а активов мало, то цены последних увеличиваются. «Цены растут, поскольку покупателей больше, чем продавцов» – такое классическое ироничное объяснение их «беспричинного» роста обычно дают на Уолл-стрит. Это утверждение отражает независимую роль анализа ликвидности в прогнозировании поведения цен. Инвесторы и трейдеры постоянно отслеживают такие факторы, как количество открытых контрактов на биржах. Они неизменно интересуются тем, появились ли на рынке новые деньги. Вопросы об их происхождении («русские» они или «западные», пенсионные или фондовые) направлены на выявление «сильных» и «слабых» рук рынка, т. е. устойчивости тенденции (тренда). Даже будучи уверенными в фундаментальных факторах, воздействующих на рынок, с помощью анализа ликвидности инвесторы надеются получить ответ на вопрос о силе и продолжительности тренда.

Выделив анализ ликвидности в отдельную категорию, мы упрощаем сравнение достоинств теперь уже трех методов анализа (фундаментального, технического и анализа ликвидности). Для выявления сильных и слабых сторон каждого метода в разных ситуациях попробуем воссоздать примерную картину функционирования рынка в целом. Для этого опишем типы участников; критически рассмотрим методы, используемые «фундаменталистами» на нескольких рынках для прогнозирования; сопоставим внутреннюю логику, лежащую в основе фундаментального и технического анализа, и, наконец, обсудим факторы, от которых зависит ликвидность, и как они отражаются на исторических графиках.

Автор не ставит перед собой цель подробно описать каждую из данных тем. Его задача – приоткрыть завесу над взаимосвязями, свидетелями которых становятся участники рынка. Эта завеса – общепринятые понятия и концепции, которыми пользуются при описании рыночной стихии. Многие из этих трюизмов не столько описывают, сколько упрощают и искажают реальность. Нам представляется, что практик не может оперировать фактами, базируясь на привнесенных извне концепциях. Он обязан самостоятельно перепроверить принципы, освоенные при чтении учебников, а также заключения рыночных аналитиков. Автор ставит своей целью предложить читателю еще раз переосмыслить совокупность имеющихся у него знаний и консолидировать практические наблюдения.

Приступая к обсуждению фундаментального анализа, предлагаем схему, отражающую логическое построение этой части книги (рисунок 1.2).

Глава 1.1

Финансовая теория и фундаментальный анализ

1. Проблемы теории фундаментального анализа

Проблемы гносеологии[3]: познание на финансовых рынках и теория «бум – крах» Джорджа Сороса

Рынок можно рассматривать как информационную среду. Информация – один из основных элементов инвестиционного процесса на стадии поиска возможностей, обоснования решений и тестирования идей. «Принятие инвестиционного решения похоже на формулирование научной гипотезы и представление ее на суд практики»[4]. Как оптимизировать процесс принятия решения и сделать его более дисциплинированным? Как тестирование предположений о поведении рынка на практике должно уточнить подход и сами гипотезы? Эти вопросы подспудно задает себе каждый участник рынка.

В финансовой литературе, за редким исключением, не встречаются попытки оптимизации мыслительных процессов. «Интеллектуальные навыки, направленные на понимание хода социальных, политических и экономических событий, заменяются реакцией на ускоряющийся процесс мигания биржевых экранов»[5]. Инвесторам же, которые оказались вынужденными разрабатывать собственный подход к процессу изучения и оценки информации для принятия инвестиционных решений, особенно хорошо известна модель, которую предложил философ-постпозитивист Карл Поппер. Она получила название дедуктивно-номологической (Д-Н) и состоит из трех звеньев: конкретных изначальных условий, конкретных конечных условий и универсального обобщения. При наличии исходных условий и обобщения эта модель позволяет делать прогноз, а протестировать обобщение позволит окончательный результат. Таким образом, круг замыкается, и мы получаем рабочую модель, годную, например, для инвестиций.

Однако нобелевский лауреат в области экономики Ф. Хайек, который разделял многие взгляды К. Поппера[6], считал, что Д-Н-модель неприменима к анализу социально-экономической сферы, поскольку многие социальные явления представляют собой самоорганизующиеся сложные структуры. Для объяснения сложных феноменов Хайек предложил свой подход, который заключается в следующем:

1) многие изучаемые экономистами феномены сложны;

2) базируясь на сложных феноменах, невозможно получить точные предсказания;

3) экономистам вместо теоретизирования о сложных феноменах и прогнозирования лучше давать объяснения принципам и устойчивым конфигурациям (patterns).

Вывод Хайека таков: «То, что мы знаем в экономической науке, гораздо меньше того, к чему мы стремимся». Более того, он считал, что прогресс знаний приводит к меньшей фальсифицируемости (способности опровергать и улучшать) теорий[7]. Например, новые экономические учения включаются в устоявшуюся теорию в виде частных случаев, но ввиду значительного числа подобных частных случаев сама изначальная теория становится менее фальсифицируемой (оптимизируемой). Результаты прогнозов, основанных на теории, вызывают меньшее доверие. В каком-то смысле развитие науки подчеркивает ограниченность нашего знания. Нам кажется, что этот вывод в значительной мере подтверждается в инвестиционной практике, когда для составления прогнозов используются разные подходы экономической теории, в результате чего часто получаются весьма противоречивые результаты.

Другой лауреат Нобелевской премии в области экономики, Дж. Стиглиц, тоже сделал вывод о том, что экономика лучше объясняется эволюционными процессами, внезапными событиями и моделями, чем равновесием. При этом «нет причин верить, что эволюционные процессы являются «оптимальными»[8].

Дж. Сорос предлагает свое объяснение низкой эффективности прогнозирования на базе экономической науки. «Научный метод создан для работы с фактами, но события, включающие думающих участников, зависят не только от фактов». Эта фраза отражает ключевое расхождение методологий Сороса и Поппера применительно к финансовым рынкам[9]. Демонстрацией несостоятельности использования в экономике методов познания, принятых в естественных науках, является парадокс Гейзенберга – известный в физике случай, когда причинно-следственная связь между природными явлениями зависит от поведения наблюдателя и потому не является объективной[10]. В соответствии с принципом неопределенности нельзя одновременно измерить импульс и координату частицы, так как наблюдатель и его оборудование привносят неопределенность в процесс измерения. Но даже этот редкий парадокс не отражает разницу между естественными и социальными науками, поскольку, чтобы параллель была полной, частицы должны быть «думающими». Поэтому утверждение Поппера о «единстве метода» изучения естественных и социальных наук не соответствует действительности.

Критикуя модель Д-Н, предложенную Поппером, Сорос отмечает, что, в отличие от процессов, происходящих в природе, человек обладает способностью принимать решения, поэтому при одних и тех же исходных данных достигаются абсолютно разные результаты экспериментов. Таким образом, несовершенное понимание людьми некоторых процессов не поддается анализу с помощью модели Поппера, а экономическая теория подменяет решение проблемы предположением, что участники имеют доступ ко всей информации. Однако этой подмены недостаточно, чтобы придать статус науки процессу познания в общественной сфере, так как в условиях отсутствия научного метода сам термин «общественные науки» можно сравнить с алхимией.

В силу несовершенства человеческого понимания сознание людей в большинстве случаев оторвано от реальности. Сорос подменяет понятие «несовершенное понимание» термином «отклонение» (bias, ниже также переводится как «предпочтение» и «предрасположенность»). Отклонение происходит в моменты несоответствия ожиданий результатам или ведущим к ним событиям. Понимание людей имеет два выражения: пассивное (познание) и активное (действие в результате познания). Это противоположные функции: в одной независимой переменной является познаваемая ситуация, а в другой – действия по ее изменению. В результате противодействия возможен только процесс постоянных изменений, но не равновесие.

Таким образом, создается схема развития, в которой ситуация меняет понимание, а оно, в свою очередь, влияет на ситуацию. Подобный цикл наводит на мысль, что история – это процесс исправления ошибок, появлявшихся в результате чьих-то «рациональных» действий, которые не выдержали тестирования реальной практикой.

Говоря об экономике, Сорос разделяет события на обыденные и уникальные и указывает: поскольку в первых отсутствует познавательная функция, это делает равновесие возможным. Однако в уникальных ситуациях обе функции работают одновременно, и поэтому равновесие становится движущейся целью. Экономическая теория, предполагающая равновесие, на самом деле исходит из отсутствия познавательной функции, т. е. полностью игнорирует «отклонение» участников.

На финансовых рынках такой подход приводит к серьезным недочетам, так как ввиду отсутствия абсолютного знания рынок постоянно колеблется, и равновесие является частным случаем. Так, на рынках акций теория равновесия исходит из того, что цена акции отражает или прибыль компании, или ее стоимость по отношению к аналогичным фирмам. Из такого подхода следует, что действия компании оказывают одностороннее влияние на курс акций. На деле многое из того, что ею предпринимается, направлено на его изменение. Получается, что цена акций не только отражает действия компаний, но и мотивирует их. Поэтому Сорос заменяет фразу «Рынок всегда прав», которая исходит из полноты доступной информации, на два утверждения:

1) рынки имеют предпочтение (bias) в одном или другом направлении;

2) рынки могут оказывать влияние на события, которые они ожидают.

Положительные предпочтения ведут к росту рынка, а отрицательные – к его падению[11].

В дополнение к предпочтениям на рынке также существует базовая тенденция, например динамика прибыли компаний, которая, в свою очередь, имеет двухстороннюю связь с ценой акций. Когда тенденция совпадает с поведением цен на акции, она становится «самоускоряющейся», а когда расходится – «самокорректирующейся». Аналогичная ситуация возникает в том случае, когда речь идет о взаимоотношении предпочтения и цен на акции. Когда они совпадают, предпочтения можно назвать «позитивными», а когда расходятся – «негативными».

Исходя из этих соображений Сорос строит собственную модель поведения рынка. Для простоты сначала изложим ее сокращенную версию.

На первом этапе предпочтения и тенденция непонятны, и цены могут оказывать или не оказывать на нее влияние. Когда участники рынка начинают видеть тенденцию, цены двигаются быстрее или корректируются, при этом, возможно, коррекция изменяет ожидание направления тенденции. Если она продолжается, то ожидания начинают расти даже быстрее цен. В конце концов тенденция уже не успевает за ростом цен, ожидания меняются, и начинается коррекция. Так возникает цикл «взлет – падение», в терминологии Сороса – цикл «бум – крах» (boom/bast). При этом предпочтения частично отражаются на ценах, а частично – на тенденции (в нашем примере – на динамике прибыли), что демонстрируется расхождениями в относительных изменениях цен по сравнению с относительным изменением тенденции.

К сожалению, она может быть основана не только на прибыли, но и на ряде других соображений, например размере дивидендов, которые влияют на движение рынка благодаря инвестиционным решениям, принимаемым на основе фундаментального анализа. Когда определение тенденции меняется, меняются и предпочтения. Если инвесторы ошибаются в прочтении тенденции, меняются и предпочтения. Более детализированный цикл «бум – крах», учитывающий эти соображения, состоит из следующих стадий: непризнанной тенденции, начальной стадии самоускоряющегося процесса, успешной проверки, растущей уверенности, появления расхождения между реальностью и ожиданиями, ошибочным прочтением тенденции, возникновения критической ситуации, самоускоряющегося процесса в обратном направлении.

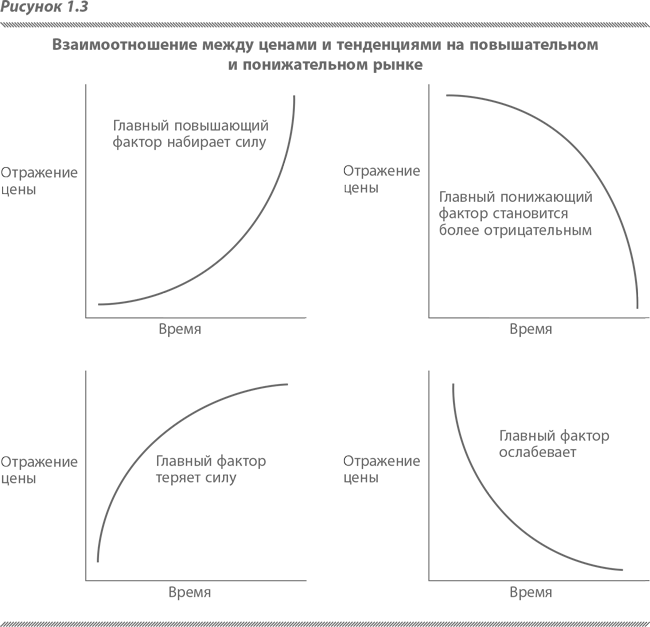

Предложенная Соросом модель является динамичной и благодаря этому учитывает взаимодействие между ценами и тенденцией, отслеживаемой фундаментальными аналитиками. Но проблема последних заключается в том, что они используют упрощенную модель, не учитывающую предпочтений. В предлагаемых ими статических моделях тенденции определяют цены, как демонстрирует рисунок 1.3.

Продолжая обсуждение познавательного процесса, следует остановиться на вопросе, важном для практиков: что же считать «объективной», «научной» концепцией? «Моя логика исследования содержала теорию развития знания через попытки и ошибки, точнее, через устранение ошибок. А это значит – через дарвиновскую селекцию, через отбор, а вовсе не через ламарковскую методологию, то есть обучение» – так характеризует Карл Поппер свой подход к познанию. При таком подходе «объективность» достигается путем обсуждения конкретного вопроса критическим количеством участников (interpreters). Они интерпретируют мнения путем открытого процесса осмысления и оценки некой сформулированной сообществом проблемы[12]. Казалось бы, именно так проходит и процесс ценообразования на финансовых рынках, где средством обсуждения выступает торговля на открытом рынке. Но при всей внешней похожести подход, который Поппер считал научным, Сорос и некоторые другие исследователи таковым не признают.

Обсуждение признаков разделения знания на научное и ненаучное является одной из ключевых тем философии по отношению к познанию в целом, а не только по отношению к экономической науке. Тагард, современник Поппера, говоря о признаках псевдонаучности, указывает, что существует два вида псевдонаучного «мышления» по принципу «похожести»: конфигурации (patterns) и метафоры. «Похожесть» не предполагает обязательной корреляции между моделью и реальностью.

В частности, Тагард отмечает, что метафоры особенно часто используются в «научной» литературе по бизнесу (как и по финансам). В ней нередко встречаются утверждения об открытии новых взаимоотношений, и их значимость отождествляется с научными открытиями в естествознании, которым присуща значительно большая универсальность. Получается, что академические разработки, часто применяемые инвесторами, нельзя классифицировать как научные. Этот вывод относится и к методологии фундаментального анализа, часто использующего метафоры, например принцип относительной стоимости (relative value).

Замечания Тагарда подтверждают взгляды Хайека, который, как уже говорилось, указывал, что теории, объясняющие поведение рынка и экономики, – это всего лишь ориентир, и гораздо важнее найти «принцип» или «устойчивую конфигурацию». Более того, поскольку многие теории противоречат друг другу, участники обсуждения играют очень большую, если не определяющую роль. Однако «научным», в понимании естественных наук, этот процесс не является. Скорее это процесс поиска консенсуса, справедливого в данный момент времени[13]. Поэтому можно признать, что на рынке все решения субъективны и позволяют правильно предсказывать только в конкретных временныґх рамках. Этот вывод очень важен для дальнейшего обсуждения достоинств фундаментального и технического анализа.

Инвесторы вкладывают деньги, базируясь на проделанном анализе и вытекающем из него прогнозе. Затем появляется новая информация, их подтверждающая, уточняющая или опровергающая. Она меняет тактику и стратегию участников рынка. Сторонники подхода к познанию, предложенного Поппером, должны сосредоточиваться не только на том, насколько верна их гипотеза о движущих факторах рынка, но и на том, чтобы большинство участников обсуждения с ней согласились.

Несмотря на то что не все принимают возможность полномасштабного использования подхода Поппера для социальных наук, он позволяет и финансистам определять стадии восприятия рынком информации, а также строить прогнозы исходя из наиболее вероятной следующей ступени развития коллективного сознания «участников обсуждения». Инвесторам, которые предполагают пользоваться этими соображениями, следует обратить особое внимание на то, что факт взаимного влияния цен и ожиданий противоречит общепринятой концепции определения стоимости активов, которая предполагает сохранение существующих критериев оценки «хорошего» и «плохого». Осознание этого недостатка ведет к более точному прогнозированию циклов, так как инвестор ожидает, что при «разочаровании» инвесторов в интернет-компаниях, например, первоначальные сценарии развития этой индустрии будут сопровождаться иными ожиданиями (более низких цен данных компаний).

При этом применительно к рынкам следует помнить два противоречащих друг другу обстоятельства. Во-первых, часто к моменту достижения консенсуса рынок насыщается и начинает корректироваться, что может не изменить господствующую теорию (и) или предпочтение, но откроет дискуссию о других возможных теориях. Во-вторых, опровержение гипотезы инвестора может не привести к потерям, так как ожидаемая динамика цен материализуется ввиду иных причин. На рынках всегда существует несколько теорий, объясняющих их поведение, и инвестор вынужден не только постоянно дополнять свою гипотезу, но и менять ее, стремясь оставаться внутри наиболее представительной группы «участников обсуждения». Этот вывод будет иметь для нас большое значение при рассмотрении факторов ликвидности рынка; более того, он смыкается с предложенной Соросом моделью поведения финансовых рынков.

Правильная концепция, т. е. торговая идея, не всегда подтверждается прибылью, а неправильная – не всегда опровергается убытком. Во многом это объясняется тем, что отнесение теорий к «правильным» и «неправильным» в значительной мере зависит от временного периода, для которого они разработаны.

Проведенный нами краткий анализ дает возможность утверждать, что большинство финансовых и экономических теорий могут считаться научными только при либеральном трактовании термина «теория». Условность является следствием присутствия обратной связи, существующей между человеческими решениями и анализируемыми ситуациями. Она не позволяет до конца подтвердить или отвергнуть полезность любой финансово-экономической теории или гипотезы. Такое заключение не отвергает значения общих «принципов» типа теории эффективного рынка – оно стимулирует поиск «устойчивых конфигураций», которые наряду с «принципами» позволяют увеличить эффективность прогнозирования.