Финансовый менеджмент и управленческий учет для руководителей и бизнесменов

Как изменился бы баланс компании, если бы 7 марта компания продала свои запасы не за £5000, а за £1000?

Баланс по состоянию на 7 марта выглядел бы следующим образом.

Jerry & Co. Баланс по состоянию на 7 марта, £

Активы

Денежные средства в банке (17 000 + 1000) – 18 000

Автофургон – 5 000

Запасы –

Итого активы – 23 000

Пассивы

Капитал (10 000 + (1000–3000)) – 8 000

Обязательства (заимствования) – 12 000

Обязательства (кредиторская задолженность) – 3 000

Итого капитал и обязательства – 23 000

Как видим, запасы (£3000) в балансе не фигурировали бы, но денежные средства в банке увеличились бы только на £1000. В результате произошло бы сокращение активов на £2000. Это сокращение представляет собой убыток от продаж, который приводит к уменьшению капитала собственника.

Таким образом, мы видим, что любое уменьшение активов (т. е. убытки) в результате продаж или других операций приводит к сокращению доли собственника в капитале компании. Чтобы сохранить свои активы на уровне 6 марта, компании нужно привлечь дополнительные средства собственников или кредиторов, или тех и других.

Таким образом, уравнение баланса можно записать в следующем более развернутом виде:

Активы (на конец периода) = Капитал (сумма на начало периода + Прибыль (или – Убыток) за период) + Обязательства (на конец периода)(Это уравнение предполагает, что собственник не производит ни пополнений, ни изъятий капитала в течение периода.)

Прибыль (или убыток) за период показана в балансе отдельно как то, что плюсуется к капиталу (или вычитается из него). Все средства, внесенные или изъятые собственником на личные или другие нужды, тоже влияют на капитал, но показываются отдельно. Когда это происходит, пользователям финансовой отчетности предоставляется более полная информация. Если бы компания продала свои запасы за £5000, а собственник изъял £1500 на личные нужды, то капитал следовало бы показать в балансе следующим образом:

Если бы были изъяты денежные средства, то их остаток в балансе уменьшился бы на £1500.

Обратите внимание, что размер капитала, как и прочих статей баланса, – величина кумулятивная. Это означает, что вся полученная, но не изъятая собственником или собственниками прибыль остается в компании. За счет этой нераспределенной прибыли компания расширяет свою деятельность.

Классификация активов

Если бы статьи баланса приводились в произвольном порядке, активы с одной стороны, а пассивы с другой, это, несмотря на математическую корректность представления, затрудняло бы чтение баланса. Чтобы пользователям было легче понять представленную информацию, активы и пассивы обычно группируют по категориям. Активы могут классифицироваться как оборотные и внеоборотные.

Оборотные активыОборотные активы – это ресурсы, которыми компания владеет непродолжительное время. Точнее говоря, к ним относятся активы, обладающие хотя бы одним из следующих признаков:

• их держат в целях продажи или потребления в ходе обычной производственной деятельности компании;

• они должны быть проданы в течение года;

• их держат, прежде всего, в целях продажи;

• это денежные средства или эквиваленты денежных средств, например легко реализуемые краткосрочные инвестиционные инструменты.

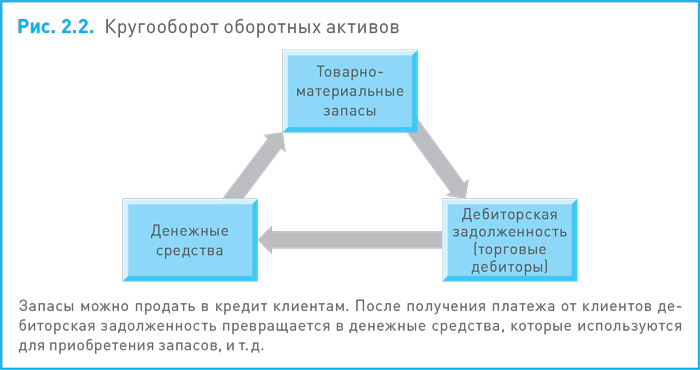

Чаще всего к оборотным активам относятся товарно-материальные запасы, суммы, причитающиеся с клиентов за поставленные в кредит товары и оказанные услуги (или дебиторская задолженность), а также денежные средства.

Отметим, что большинство продаж осуществляются компаниями в кредит. Иначе говоря, передача товаров или предоставление услуг клиентам осуществляется в один момент времени, а их оплата производится позже. Розничные продажи – единственное существенное исключение из этого общего правила.

У компаний, которые продают товары, в отличие от предоставления услуг, разные виды оборотных активов – запасы, дебиторская задолженность и денежные средства – взаимосвязаны друг с другом. Они циркулируют, как показано на рис. 2.2. Мы видим, что денежные средства можно использовать для покупки товаров, а товары можно продать в кредит. Когда торговые дебиторы погасят свою задолженность, компания получит денежные средства, на которые можно снова купить товары, и т. д.

У компаний, которые занимаются исключительно предоставлением услуг, ситуация аналогична за исключением того, что исчезает статья «запасы».

Внеоборотные активы

Внеоборотные активы (которые также называют долгосрочными активами) – это те ресурсы, которые не подпадают под определение оборотных активов. Обычно внеоборотные активы держат для осуществления долгосрочных операций.

Разделение активов, которые непрерывно циркулируют в компании, и активов, которые используются для долгосрочных операций, полезно при оценке адекватности состава имеющихся активов. Для эффективного функционирования большинству компаний необходимо определенное количество активов обеих групп.

Задание 2.7Назовите какие-нибудь два вида активов, которые можно считать внеоборотными в страховой компании.

К числу активов, которые можно классифицировать как внеоборотные, относятся следующие:

• недвижимость;

• транспортные средства;

• компьютеры;

• программное обеспечение;

• справочники;

• мебель.

Но этим список внеоборотных активов не исчерпывается. Можно назвать и другие.

Проблемы, связанные с классификацией активовВажно понимать, что отнесение ресурса к категории оборотных или внеоборотных активов зависит от характера бизнеса, поскольку разные компании приобретают и держат одни и те же активы с разными целями. Например, если у автомобильной компании есть запас готовой продукции для продажи, то для нее эти автомобили оборотные активы. А если какая-нибудь компания использует автомобили для перевозок, то она считает их своими внеоборотными активами.

Задание 2.8Крупное рекламное агентство Kunalun and Co. располагает следующими активами:

• деньги в банке;

• приборы и приспособления;

• офисное оборудование;

• транспортные средства;

• недвижимость;

• компьютерное оборудование;

• незавершенное производство (т. е. частично выполненные заказы клиентов).

Что из перечисленного можно, по вашему мнению, отнести к внеоборотным, а что – к оборотным активам?

На этот вопрос вы должны ответить следующим образом.

Внеоборотные активы

Приборы и приспособления

Офисное оборудование

Транспортные средства

Недвижимость

Компьютерное оборудование

Оборотные активы

Деньги в банке

Незавершенное производство

Классификация пассивов

Как мы уже видели, пассивы обычно делят на капитал (права собственника) и обязательства (права внешних сторон). Обязательства, в свою очередь, классифицируются как краткосрочные и долгосрочные.

Краткосрочные обязательстваКраткосрочные обязательства – суммы, подлежащие уплате в краткосрочной перспективе. Точнее говоря, это обязательства, которые обладают хотя бы одним из следующих признаков:

• они погашаются в пределах обычного производственного цикла компании;

• они подлежат погашению в течение 12 месяцев с даты того баланса, в котором впервые появились;

• их держат, прежде всего, в торговых целях;

• компания не имеет права задерживать их погашение больше 12 месяцев с даты того баланса, в котором они впервые появились.

Долгосрочные обязательстваДолгосрочные обязательства – это подлежащие уплате суммы, которые не подпадают под определение краткосрочных обязательств.

Проблемы, связанные с классификацией пассивовОбратите внимание на то, что долгосрочные обязательства могут превращаться в краткосрочные. Так, заимствования, срок которых наступает через 18 месяцев с даты определенного баланса, отражаются как долгосрочные обязательства, однако, если компания не погасит их досрочно, то в балансе годом позже они будут классифицироваться уже как краткосрочные обязательства.

Такая классификация обязательств помогает пользователю получить более ясное представление о способности компании рассчитываться по долгам при наступлении срока (т. е. по требованиям, которые нужно удовлетворять незамедлительно). Размер краткосрочных обязательств (т. е. суммы, причитающиеся к уплате в течение нормального операционного цикла) сравнивают со стоимостью оборотных активов (т. е. активов, которые либо находятся в форме денежных средств, либо примут форму денежных средств в течение того же периода).

Классификация обязательств должна также показывать, как компания привлекает долгосрочное финансирование. Если финансирование бизнеса осуществляется за счет долгосрочных заимствований, то возрастают связанные с компанией финансовые риски. Это происходит из-за того, что заимствования предполагают выплату процентов и погашение основной суммы долга, и деятельность компании может быть прекращена в случае невыполнения обязательств по заимствованиям. Таким образом, при привлечении долгосрочного финансирования компания должна соблюдать определенное соотношение между долгосрочными обязательствами и собственным капиталом. Этот вопрос будет рассмотрен более детально в главе 6.

Задание 2.9Приведите примеры краткосрочных и долгосрочных обязательств.

Примерами краткосрочных обязательств могут служить суммы, причитающиеся за поставленные в кредит товары (так называемая кредиторская задолженность, или торговые кредиторы), и банковский овердрафт (форма краткосрочного банковского кредита, который погашается по первому требованию). Примером долгосрочного обязательства является долгосрочный кредит.

Структура баланса

Теперь, когда вы познакомились с классификацией активов и обязательств, можно перейти к рассмотрению структуры баланса. Существует множество способов представления информации в балансе, но на практике крупные и известные компании используют лишь одну структуру баланса. Мы придерживались именно ее, когда составляли баланс Jerry & Co. Более развернутый баланс, имеющий такую структуру, приведен в примере 2.3.

Статьи в каждой категории активов (внеоборотных и оборотных) приводятся в порядке возрастания ликвидности (возможности обращения в денежные средства). Поэтому наименее ликвидные активы указаны первыми, а наиболее ликвидные – последними. В случае внеоборотных активов на первом месте стоит недвижимость, поскольку этот актив обычно труднее всего обратить в денежные средства, а автофургоны – на последнем, поскольку обычно их легко реализовать. Что касается оборотных активов, то мы уже видели, что запасы превращаются в дебиторскую задолженность, а дебиторская задолженность – в денежные средства. Поэтому в разделе «Оборотные активы» сначала указывают запасы, затем – дебиторы и только в конце – денежные средства. Такой порядок расположения активов является обычным для любой структуры баланса.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов