Правила инвестирования Уоррена Баффетта

Во многих случаях доля менеджеров фондов составляет лишь небольшую часть активов под управлением или их собственного капитала. Это похоже на игру в орлянку с условием «орел – они выигрывают, решка – мы проигрываем». Иначе говоря, когда менеджеры получают высокие результаты, им платят очень щедро, а когда очень плохие – они просто закрывают фонд. Менеджер, который теряет 30 % в год, но не держит заметной доли личного капитала в фонде, конечно лишается вознаграждения за результаты, но несет при этом небольшой убыток по сравнению со своими инвесторами. Если фонд закрывается, инвесторы теряют не только 30 % своего капитала, но и ориентир – наивысшую стоимость чистых активов, который дает возможность получить компенсацию убытков, прежде чем вновь начать выплачивать вознаграждение за результаты.

Баффетт и его родственники были крупнейшими партнерами в BPL. При такой высокой ставке его заинтересованность в получении максимальных результатов полностью совпадала с интересами всех партнеров. Он должен был концентрировать внимание на риске, чтобы защитить свой капитал, и на вознаграждении, чтобы максимально увеличить этот капитал и получить премию за результаты. С одной стороны, Баффетт был похож на множество руководителей нынешних хедж-фондов – он получал очень много, если добивался выдающихся результатов, но, с другой стороны, кардинально отличался от них – в случае плохих результатов товарищества его собственные результаты становились такими же плохими.

Положение о ликвидности

Баффетт ввел правило, в соответствии с которым дополнительные взносы и изъятия могли осуществляться только раз в год, что заставляло инвесторов смотреть на свои результаты в долгосрочной перспективе. Однако партнеры все же могли заимствовать до 20 % своего капитала или делать дополнительные взносы до окончания финансового года фонда. За это Баффетт соответственно взимал или выплачивал проценты по ставке 6 %. Таким образом, он позволял партнерам с ограниченной ответственностью пользоваться своими средствами в случае реальной необходимости и более чем щедро вознаграждал тех, кто хотел увеличить существующие вложения.

Вот как Баффетт объясняет это «не соответствующее своему стилю» 6 %-ное правило:

«Почему я готов платить 6 % за досрочное внесение денег, когда мы можем заимствовать в коммерческих банках под значительно более низкий процент? В первой половине года, например, мы получили в банке значительный шестимесячный кредит под 4 %. Дело в том, что мы рассчитываем зарабатывать в долгосрочной перспективе больше 6 % (выплаты полному партнеру равны нулю, если мы не получаем больше этого, хотя в краткосрочном периоде, получим мы эти 6 % или нет, в значительной мере зависит от стечения обстоятельств). Кроме того, я могу инвестировать деньги, которые в скором времени станут частью нашего собственного капитала, иначе, чем краткосрочные кредиты. Досрочные взносы позволяют нам вкладывать новые деньги в течение всего года, а не только когда они сваливаются на нас разом в январе. В то же время 6 % – это больше, чем партнеры могут получить в результате вложения денег в надежные краткосрочные инструменты, поэтому я считаю наш подход взаимовыгодным».

В комментарии и описании структуры товарищества Баффетт дает ряд полезных советов относительно подходов к приведению стимулов инвестиционного менеджера в соответствие с целями инвесторов. Мы можем найти в них пассажи, посвященные плате за управление, плате за результативность, увидеть, насколько они меняют характер игры, узнать, что такое положения о ликвидности, и использовать это в собственных оценках и при выборе менеджера, интересы которого в наибольшей мере соответствуют нашим целям.

Кроме того, взгляд на мир через призму стимулов – это ценный инструмент для предсказания результатов, связанных с поведением людей. Стимулы заставляют мир вертеться. Это полезно постоянно держать в голове, когда вы ищете причины, по которым другие получают хорошие результаты, а вы нет.

В наши дни, если вы собираетесь поручить управление своими инвестициями активному менеджеру, можете не сомневаться в том, что практически никто не назовет вам надежного игрока, вам придется найти его самостоятельно. Здесь опять мы видим мощь «суперсилы стимулов» Мангера и сложность «найма того, кто будет за вас думать». Самое лучшее, что вы можете сделать, если хотите нанять внешнего менеджера, это отталкиваться от структуры товарищества Баффетта и его подхода к стимулам.

Из писем партнерам: полный текст письма 1961 г. о структуре BPL

Моим партнерам

В прошлом партнеры высказывали мнение о том, что год – «это слишком большой перерыв между тостами» и что хорошо бы получать письма раз в полгода. На самом деле не так уж трудно найти, о чем можно сказать дважды в год, по крайней мере в этом году. С этого момента практика рассылки полугодового письма будет постоянной.

В первой половине 1961 г. совокупный рост индекса Dow Jones Industrial Average составил примерно 13 % с учетом дивидендов. Хотя на таком коротком периоде нам особенно трудно превзойти этот стандарт, все товарищества, которые функционировали на протяжении шести месяцев, все же показали немного более высокий результат по сравнению с индексом. Товарищества, созданные в 1961 г., показывают либо равный, либо более высокий результат по сравнению с индексом в зависимости от того, как долго они функционируют.

Вместе с тем я хотел бы отметить два момента. Во-первых, один год – слишком короткий период, чтобы составить какое-либо мнение о результативности инвестирования, а шестимесячные показатели еще более ненадежны. Одной из причин, по которым мне не хотелось писать полугодовые письма, является опасение, что партнеры начнут оценивать ситуацию с точки зрения краткосрочной результативности, а это может вводить в заблуждение. Мои оценки строятся скорее на основе 5-летних результатов так, чтобы захватить периоды и сильного, и слабого рынка.

Во-вторых, я хочу донести до каждого, что если рынок и дальше будет расти такими же темпами, как в первой половине 1961 г., то, на мой взгляд, мы не только не превзойдем результаты DJIA, но и, скорее всего, окажемся позади индекса.

Наши вложения, которые, по моему убеждению, всегда находятся на консервативной стороне по сравнению с широкими портфелями, должны демонстрировать более консервативный рост при подъеме широкого рынка. Во все времена я стараюсь держать определенную долю нашего портфеля в ценных бумагах, по меньшей мере частично изолированных от поведения рынка, и эта доля увеличивается с ростом рынка. Каким бы соблазнительным ни казался результат для повара-любителя (пожалуй, особенно для любителя), все более значительная доля нашего портфеля не попадает на плиту.

Мы также начали приобретать на открытом рынке потенциально крупный пакет акций, который, я надеюсь, не будет расти по крайней мере год. Такой пакет может быть плохим с точки зрения краткосрочной результативности, однако он сулит превосходные результаты на протяжении многолетнего периода, а в дополнение к этому обладает существенными защитными характеристиками.

Мы постепенно приближаемся к объединению всех партнеров в конце года. Я переговорил со всеми партнерами, присоединившимися к нам в течение прошлого года, об этом, а также обсудил наши планы с партнерами, представляющими все более ранние товарищества.

В том числе:

А. Слияние всех товариществ на основе рыночной стоимости на конец года с положениями по надлежащему распределению между партнерами будущих налоговых обязательств, связанных с нереализованным приростом капитала на конец года. Само слияние не облагается налогами и не влечет за собой ускорения реализации прибылей.

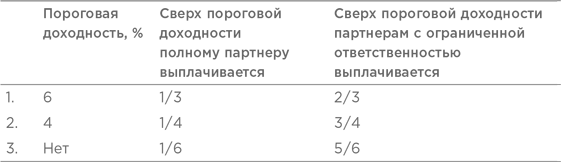

В. Разделение прибылей между партнерами с ограниченной ответственностью и полным партнером: первые 6 % в год – партнерам с начала размещения капитала на рынке; из того, что сверх этого, одна четверть – полному партнеру, три четверти – всем партнерам пропорционально их капиталу. Любая нехватка прибыли, когда она меньше 6 %, относится на прибыли будущих периодов, но не может относиться на прошлые периоды. В настоящее время существуют три варианта разделения прибылей, предлагаемые новым партнерам на выбор:

С. В случае получения прибыли новое разделение должно быть лучше для партнеров с ограниченной ответственностью, чем в первых двух вариантах. В третьем варианте предлагается повысить выплату до 18 % в год, однако в случае превышения этого уровня партнеры с ограниченной ответственностью получают больше по существующему соглашению. Примерно для 80 % совокупных активов партнеров были выбраны первый и второй варианты, и, я надеюсь, если мы будем получать в среднем больше 18 % в год, партнеры, выбравшие в настоящее время третий вариант, не будут чувствовать себя обиженными по новому соглашению.

D. В случае убытка его перенос на прошлые периоды с отнесением на суммы, выплаченные ранее мне, как полному партнеру, не производится. При этом убыток относится на избыточные прибыли будущих периодов. Поскольку на меня с моей женой будет приходиться самое крупное вложение в новое товарищество, возможно порядка одной шестой части совокупных активов, и, следовательно, мы будем нести более крупные убытки в абсолютном выражении, чем любой другой партнер или семейная группа, я включаю в соглашение об учреждении товарищества положение, которое запрещает мне или моей семье приобретение каких-либо ликвидных ценных бумаг. Иными словами, новое товарищество представляет мою единственную инвестицию в ликвидные ценные бумаги, а значит, мои результаты будут прямо пропорциональными вашим, за исключением преимущества, которое я приобретаю в случае получения более высоких результатов, чем 6 %.

Е. Осуществление ежемесячных выплат по ставке 6 % годовых, исходя из рыночной стоимости капитала на начало года. Партнеры, не желающие в настоящее время изымать деньги, могут автоматически вкладывать их обратно, как авансовый платеж, под 6 % для увеличения доли в товариществе в конце года. Такой подход устраняет препятствие, которое ранее стояло на пути консолидации, поскольку одни партнеры хотели получать регулярные выплаты, а другие хотели вкладывать все в товарищество.

F. Право заимствовать в течение года до 20 % стоимости вашей доли в товариществе под 6 % при условии, что такие займы должны погашаться в конце года или раньше. Это повышает уровень ликвидности инвестиций, распоряжаться которыми сейчас можно только в конце года. Такое право не распространяется ни на что, кроме относительно постоянных средств, инвестированных в товарищество, и у нас нет намерения превратить товарищество в банк. Более того, я предполагаю, что это право будет использоваться довольно редко, когда случается что-то неожиданное, и ожидание конца года для изъятия части или всей доли ставит партнера в трудное положение.

G. Договоренность, в соответствии с которой любое относительно небольшое изменение налогообложения в последующие годы, касающееся прибыли товарищества, относится непосредственно на меня. Это избавит нас от необходимости просить 80 или более человек внести незначительные изменения в поданные ранее налоговые декларации. При нынешнем положении дел небольшое изменение, например решение о том, что дивиденды, полученные товариществом, считаются возвратом капитала на 63 % вместо 68 %, может потребовать большого объема бумажной работы. Во избежание этого любое изменение налога в пределах $1000, относится непосредственно на меня.

Мы направили проект соглашения в Вашингтон для получения официального разъяснения относительно освобождения такого слияния от налогообложения и сохранения нами статуса товарищества по налоговому законодательству. Хотя слияние связано с большим объемом работы, в будущем оно очень сильно упростит ведение дел. Вы можете сохранить это письмо и прочитать его еще раз вместе с соглашением, которое будет разослано позднее в этом году.

Минимальный размер вложения для новых партнеров составляет в настоящее время $25 000, но, конечно, это не относится к существующим партнерам. Наши правила позволяют партнерам вносить или изымать суммы любого размера (хоть $100) в конце года. Расчетный размер совокупных активов товарищества приближается к $4 млн, что позволяет нам рассматривать вложения, подобные тому, которое было упомянуто выше в этом письме. Мы начали заниматься ими несколько лет назад.

Это письмо получилось более пространным, чем мое годовое письмо. Если у вас есть вопросы, особенно если что-то неясно в моем комментарии относительно нового соглашения об учреждении товарищества, обязательно поставьте меня в известность. Если вопросов будет много, я напишу дополнительное письмо всем партнерам, в котором будут приведены возникшие вопросы и ответы на них.

Квинтэссенция

Как только вы начнете смотреть на мир через призму стимулов, поиск ответов на многие сложные вопросы станет значительно легче. Понимание того, что движет людьми, позволяет нам намного яснее представлять, как они будут вести себя. Уроки, полученные на примере структуры товарищества, таким образом, не ограничиваются выбором инвестиционного менеджера и выходят далеко за его пределы.

Где реально можно увидеть влияние стимулов, так это в процессе оценки компаний и, особенно, их руководителей. Как собственникам (акционерам) компании, нам нужно понимать мотивы, определяющие действия тех, кто отвечает за наши активы. Здесь мы будем говорить об анализе ценных бумаг и выборе акций. Следующий раздел посвящен трем основным категориям акций, которые Баффетт выбирал для товарищества. Он подразделял акции на «недооцененные», «событийные» и «контролирующие».

Часть II

Глава 6

Недооцененные акции

Нам может нравиться хорошее управление, нам может нравиться устойчивая отрасль, нам может нравиться «искорка задора» у прежде пассивного руководства или группы акционеров. Но без чего нам принципиально не обойтись, так это без стоимости{49}.

18 января 1964 г.Как вы определяете свой стиль инвестирования? Ищете ли вы ситуации с большим стоимостным потенциалом? Склонны ли вы охотиться за самым дешевым из дешевого независимо от качества компании или ее текущих фундаментальных показателей, полагая, что вас защищает привлекательная цена покупки, которая позволяет сыграть на силе возврата к среднему? Это один из принципиальных подходов Грэма, которым продолжают пользоваться многие выдающиеся инвесторы сегодня.

Не исключено, что вы предпочитаете выбирать известные, высокорентабельные компании с защищенными привилегиями, способные обеспечивать доходность выше средней в течение длительного времени, компании, которые тем или иным образом защищены от конкуренции. Еще одна обширная группа современных стоимостных инвесторов работает в основном в этой области, выискивая выдающиеся компании по разумным ценам.

А может быть, ваша сфера – это вселенная мелких компаний, куда не суются институциональные инвесторы, или вы все же пытаетесь отыскать стоимость в хорошо отслеживаемых средних и крупных компаниях, торгуемых на виду у всех. Возможно, вам нравится самостоятельно находить «неоткрытые» возможности, но может статься, что вы более склонны выжидать, пока авторитетные, хорошо информированные инвесторы не сделают основную работу, а потом просто «копируете» их идеи. Вы можете даже стремиться к приобретению влияния на корпоративное управление через приобретение значительной части выпущенных компанией акций. В случае мелких компаний некоторым удается сделать это.

Какой из этих подходов был в стиле Баффетта во времена товарищества, когда он управлял довольно скромным капиталом? Ответ простой – он практиковал все эти подходы. Вы можете сделать то же самое. Совершенно ни к чему запирать себя в какой-то одной нише. Надо только определить, что подходит вам, а что нет. Может оказаться, что в одной области у вас все получается лучше, чем в другой. Единственно верного ответа здесь не существует. Ни один из подходов не имеет преимуществ перед другими, хотя некоторые из них могут быть лучше для вас. Поняв, что вам нужно, вы сможете просто идти туда, где есть возможности.

Анализ направленности и разнообразия инвестиционных стилей Баффетта и понимание причин, по которым он сместил свой фокус с грэмовского высокого стоимостного потенциала в сторону качества, позволяют искать и находить наилучшие для нас методы достижения поставленных инвестиционных целей. Мы начинаем с недооцененных акций, поскольку они всегда были и по-прежнему остаются привлекательным объектом для вложений и основным инструментом стоимостного инвестирования.

Засекреченный, высококонцентрированный портфель Баффетта, составленный из недооцененных обыкновенных акций, давал львиную долю совокупного дохода товарищества. Баффетт был непревзойденным мастером выбирать акции, и он использовал это мастерство в полной мере. Он никогда в открытую не говорил, какие именно недооцененные акции держит в своем портфеле, за исключением разве что Commonwealth Trust Company. Но ее Баффетт раскрыл только тогда, когда инвестиционная позиция была ликвидирована и акция больше не входила в портфель товарищества. Он назвал ее, чтобы проиллюстрировать характер акций, покупаемых в этой категории. В остальных случаях конкретные вложения считались коммерческой тайной.

Тщательно прочесывая справочники Moody's Manual и другие ведущие источники статистических данных, Баффетт выискивал акции, торгующиеся у самого дна. Нередко это были акции крошечных, безвестных, никем не отслеживаемых компаний, которые торговались ниже ликвидационной стоимости. Особенно в первые годы товарищество было слишком маленьким, чтобы действовать без ограничений, работать в любой области и применять любой подход подобно тому, как это делают большинство индивидуальных инвесторов в наши дни. По мере роста товарищества маленькие компании теряли инвестиционную привлекательность. Когда BPL стало слишком большим, для него даже приобретение значительной доли выпущенных акций таких компаний оказывалось в денежном выражении недостаточным, чтобы оказывать влияние на общие результаты.

Независимо от размера все инвесторы могут следовать примеру Баффетта и вкладываться по полной, когда появляется действительно хорошая идея, отвечающая установленным требованиям. Во времена существования товарищества Баффетт обычно вкладывал по 5–10 % своих совокупных активов в пять-шесть недооцененных акций и еще 10–15 % активов распределял между более мелкими позициями{50}. Концентрация на лучших идеях имела ключевое значение для его успеха. Эту концепцию он углубил в 1965 г., когда изменил свои «Основные правила» и допустил возможность вложения до 40 % портфеля в одну недооцененную акцию.

Как вы помните, в части I этой книги подчеркивалось, что инвестор должен фокусировать внимание на анализе компании и правильности ее оценки, а не на выборе подходящего момента для покупки акции. Многие недооцененные акции оставались в составе портфеля годами. По мере роста товарищества и получения дополнительных капиталов Баффетт обычно наращивал существующие позиции в тех случаях, когда цены оставались привлекательными. Он верил в свой метод настолько, что мог не обращать внимания на текущие колебания конъюнктуры и считать, что раньше или позже рынок обязательно вознаградит его за правильность анализа и точность оценки стоимости.

Инвестору, имеющему портфель стоимостных акций, следует понимать, что некоторые из них будут «работать», т. е. расти быстрее рынка в целом, а остальные будут лежать без движения или даже падать. Ирвинг Кан, современник Баффетта и бывший ассистент Грэма по преподавательской работе, выразил это лучше всех. Он говорил, что инвестиционный портфель сродни фруктовому саду. Нельзя рассчитывать на то, что все деревья в нем будут давать урожай ежегодно. Каждое из них плодоносит по собственному, обычно неизвестному графику{51}. Тем не менее в целом портфель правильно подобранных недооцененных акций должен переигрывать рынок на больших отрезках времени. В товариществе Баффетт ожидал, что его результаты будут лучше рыночных на 10 %.

«Иногда они дают результаты очень быстро, но очень часто на это уходят годы. В момент приобретения очень трудно назвать конкретную причину, по которой они должны вырасти в цене. Однако из-за отсутствия явной привлекательности или какого-то приближающегося события, способного вызвать немедленную положительную реакцию рынка, они торгуются очень дешево. За уплаченную цену можно приобрести значительную стоимость. Такой существенный избыток стоимости создает хорошую маржу безопасности в каждой сделке. Сочетание индивидуальной маржи безопасности и диверсификации вложений дает отличный пакет безопасности и потенциала роста. С годами мы начинаем выбирать момент для покупки значительно лучше момента для продажи. Мы не покупаем недооцененные акции с тем, чтобы выжать из них все до последнего цента, а обычно довольствуемся продажей на промежуточном уровне между ценой покупки и тем, что мы считаем справедливой стоимостью для частного собственника»{52}

Конец ознакомительного фрагмента.

Текст предоставлен ООО «Литрес».

Прочитайте эту книгу целиком, купив полную легальную версию на Литрес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Грэм Б. Разумный инвестор: Полное руководство по стоимостному инвестированию. – М.: Альпина Паблишер, 2017.

2

Налоговое ведомство США. – Прим. пер.

3

Предполагает предельную ставку налогообложения 40 %.

4

Губернатор Новых Нидерландов, выкупивший в 1626 г. остров Манхэттен у индейцев. – Прим. пер.

5

Мафусаил – в Ветхом Завете дед Ноя, проживший 969 лет. – Прим. пер.

6

Кейси Стенгел (1891–1975) – американский бейсболист и менеджер бейсбольных команд. – Прим. пер.

Примечания

1

Lawrence Cunningham, The Essays of Warren Buffett: Lessons for Corporate America (Boston: Lawrence A. Cunningham, 2001), 25.

2

Anthony Bianco, "Homespun Wisdom from the 'Oracle of Omaha,'" Businessweek, July 5, 1999.

3

Alice Schroeder, The Snowball: Warren Buffett and the Business of Life (New York: Bantam Dell, 2008), 202.

4

Warren Buffett, "Warren Buffett's $50 Billion Decision," Forbes, March 26, 2012.

5

Письмо Уоррена Баффетта партнерам от 18 января 1963 г.

6

Письмо Уоррена Баффетта партнерам от 12 июля 1966 г.

7

Alice Schroeder, The Snowball: Warren Buffett and the Business of Life (New York: Bantam Dell, 2008), 126–127.

8

Warren Buffett, "The Superinvestors of Graham-and-Doddsville," Hermes, Columbia Business School magazine, 1984.

9

Joe Carlen, The Einstein of Money: The Life and Timeless Financial Wisdom of Benjamin Graham (New York: Prometheus Books, 2012), 231.

10

"Warren Buffett's $50 Billion Decision," Forbes, March 26, 2012.

11

Письмо Уоррена Баффетта партнерам от 12 июля 1966 г.

12

Письмо Уоррена Баффетта партнерам от 12 июля 1966 г.

13

Письмо Уоррена Баффетта партнерам от 24 января 1968 г.

14

Myles Udland, "Fidelity Reviewed Which Investors Did Best and What They Found Was Hilarious," Business Insider, September 4, 2014, http://www.businessinsider.com/forgetfulinvestors-performed-best-2014-9.

15

Benjamin Graham and David L. Dodd, Security Analysis: The Classic 1951 Edition ([New York]: McGraw-Hill, 2005), Chapter 8.