Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

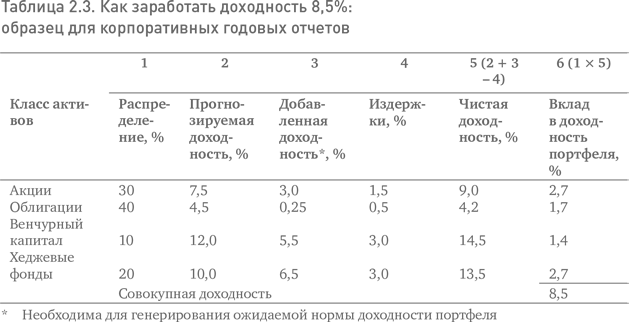

Оставим пока без внимания тот факт, что управляющие портфелями акций, способные переигрывать фондовый рынок на 3 % в год, примечательны своим отсутствием. Также оставим без внимания те риски, на которые им придется идти, чтобы добиться таких результатов. Скажем лишь то, что взятая здесь доходность венчурного капитала и доходность хеджевых фондов намного превышает даже исторические нормы, раздутые спекулятивным бумом IPO в период рыночной эйфории конца 1990-х гг. Поэтому нам также придется закрыть глаза на крайне малые шансы найти группу менеджеров «фондов абсолютной доходности», которые могли бы последовательно, на протяжении десятилетия и больше, превосходить эти нормы на 6–7 процентных пунктов в год. Разумеется, большинство инвестиционных профессионалов сочтет такие геркулесовы предположения абсурдными. Но кто знает?

Действительно, никто не знает, но суть не в этом. Предположения, в конце концов, это только предположения. Скорее я говорю о том, что в годовой отчетности каждой компании должна быть представлена простая таблица, наподобие той, что приведена в настоящей главе, чтобы акционеры могли составить справедливое мнение о разумности предположений и арифметики, лежащих в основе ожиданий по доходности корпоративных пенсионных программ. Я бы придавал большое значение наличию таких сведений в финансовой отчетности компаний и хотел бы надеяться на то, что серьезные аналитики будут подвергать проверке сделанные предположения и задавать вопросы непосредственно корпоративному руководству. Главы компаний редко затрагивают эту тему, но заставить их это делать – в интересах акционеров.

Увы, какой бы туманной ни была перспектива пенсионных планов с установленными взносами, будущее планов с установленными выплатами чревато проблемами, которые можно назвать поистине катастрофическими. Об этом хорошо было сказано в отчете, недавно выпущенном двумя уважаемыми экспертами компании Morgan Stanley Тревором Харрисом и Ричардом Бернером:

Годы неправильной оценки пенсионных расходов, недостаточного финансирования и чрезмерно оптимистичных предположений о смертности и доходностях активов привели к образованию несоответствия между взятыми обязательствами и ресурсами, необходимыми для их выполнения. Корпоративные пенсионные программы с установленными выплатами в совокупности недофинансированы на $400 млрд. Дефицит государственных и местных программ может быть в три раза больше. Такой разрыв будет истощать операционные прибыли спонсоров этих программ и угрожать крахом самой системе планов с установленными выплатами, особенно если рынки не смогут обеспечить нам высоких доходностей или процентные ставки останутся на прежнем низком уровне[34].

Настало время привести нашу частную и государственную пенсионную систему в соответствие с незыблемыми правилами простой арифметики, и то же самое следует сделать с пенсионными накоплениями американских семей независимо от того, инвестируют ли они свои средства напрямую во взаимные фонды или в сберегательные планы с установленными взносами. (Точно такие же арифметические правила следует применять в системе социального обеспечения и в вопросах, связанных с приватизацией, но это отдельная тема.)

Относительное преимущество против преимущества для всех

Я хотел бы завершить свои рассуждения, сделав акцент на одном фундаментальном аспекте – на различии между «относительным преимуществом» и «преимуществом для всех». Многое, иногда мне кажется, почти все, что я читаю в специализированных финансовых изданиях, имеет отношение к тому, что я называю относительным преимуществом, например как воспользоваться неэффективностью рынка, чтобы улучшить свои результаты относительно всего рынка, или как заработать более высокую доходность, чем профессионалы. Но поскольку мы занимаемся своим ремеслом фактически в закрытой рыночной системе и не можем влиять на доходности, которыми одаривает нас рынок, каждый доллар, выигранный нами на рынке благодаря такому относительному преимуществу, забирается из общей прибыли, которую в совокупности зарабатывают участники рынка.

В некотором смысле это замечательно. Но недавно в одной из статей в журнале New Yorker была высказана следующая мысль: «Что, если я буду середнячком? Если колоколообразная кривая – это факт, значит, реальность такова, что большинство инвесторов получают средние результаты». И далее: «Нет ничего постыдного в том, чтобы быть в их числе, верно? Разумеется, неверно. Почему-то людей гораздо больше расстраивают не сами средние результаты, а тот факт, что они обречены на них. Но для большинства из нас средние результаты – наша судьба»[35]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Колоссальные затраты, по названию страны великанов Бробдингнег из книги Джонатана Свифта «Путешествия Гулливера». – Прим. пер.

2

Калецкий А. Позитивные стороны экономического спада // Wall Street Journal. 2010. 19 июня.

3

Смит А. Теория нравственных чувств. – М.: Республика, 1997.

4

Начальная нагрузка – комиссия, взимаемая взаимным фондом при приобретении инвестором его акций. При расчете цены предложения бумаг фонда прибавляется к стоимости чистых активов (net asset value, NAV). – Прим. ред.

5

Метод Монте Карло – метод статистических испытаний; численный метод решения различных задач при помощи моделирования случайных процессов и событий. – Прим. ред.

6

Кейнс Дж. Общая теория занятости, процента и денег. – М.: Гелиос АРБ, 2012 г.

7

«Прописные истины», столь редко употребляемые в наш нынешний век сложности и изощренности, – не что иное, как «классические пословицы и мудрые изречения, которые печатались в верхней части каждой страницы в школьных прописях и тетрадях, использовавшихся для упражнения в чистописании и сочинений». – Здесь и далее, если не оговорено иное, прим. авт.

8

Киплинг Р. Боги прописных истин (перевод Рахели Торпусман), http://torpusman.livejournal.com.

9

Леонардт Д. Экономика утечек: недооценка рисков // New York Times. 2010. 6 июня.

10

Паулос Д. Мания измерений // New York Times. 2010. 10 мая.

11

Бенджамин Грэхем использовал эту цитату из «Энеиды» Вергилия в качестве эпиграфа к первому изданию своей книги «Разумный инвестор» (1949 г.).

12

Основано на моем докладе на форуме «Скрытые мины в финансах», организованном Центром исследований экономической политики Принстонского университета 18 октября 2002 г.

13

Самуэльсон П., Нордхаус В. Экономика. – М.: Вильямс, 2012.

14

Сигел Д. Долгосрочные инвестиции в акции. Стратегии с высоким доходом и надежностью. – СПб., Питер, 2010.

15

В комментариях к книге Эдгара Лоуренса Смита (1926 г.).

16

Кейнс Д. Общая теория занятости, процента и денег, 12-я глава. Эта глава столь же актуальна сегодня, как и в 1950-е гг., когда я впервые прочитал ее, будучи студентом Принстонского университета. Интересно, что совершенно в духе той ключевой мысли, которую я освещаю в данном эссе, Кейнс представляет эти концепции без всякого количественного анализа. Поэтому я взял на себя смелость вставить соответствующие данные.

17

Доходность акций также находится под влиянием доходности безрисковых облигаций. Однако вследствие неустойчивости этой взаимосвязи я ее в данном случае игнорирую. На всякий случай могу сказать, что корреляция между доходностью акций и среднесрочных казначейских облигаций США начиная с 1926 г. составляла 0,42. Однако в последние 25 лет этот коэффициент был равен 0,69, а в последние 10 лет – 0,53.

18

Я признаю, что на самом деле их нужно умножить (т. е. 1,09 × 1,03 = 1,123), что дает немного другой результат. Но такая точность едва ли необходима в полном неопределенности мире инвестирования, а когда мы обращаемся к рядовому инвестору, простота является главным достоинством.

19

Уточнение: как оказалось, годовая доходность акций за десятилетний период 1999–2009 гг. скатилась до –0,2 %.

20

Грэхем Б., Додд Д. Анализ ценных бумаг. – М.: Вильямс, 2012.

21

Кейнс Д. Общая теория занятости, процента и денег. – М.: Гелиос АРВ, 2012.

22

Сонненфельд Д. // New York Times. 2002. 5 июня.

23

Фуллер Д., Дженсен М. // Wall Street Journal. 2001. 31 декабря.

24

Уточнение от 2010 г.: компания достигла своей цели в $10 прибыли на акцию в 2009 г.

25

Цитируя эксперта по общественному мнению Даниэля Янкеловича.

26

На основе статьи, опубликованной в Financial Analysts Journal за ноябрь/декабрь 2005 г. и переизданной в 2006 г. В сборнике CFA Institute «Смелый взгляд на управление инвестициями».

27

Богл Д. Битва за душу капитализма. – М.: Издательство Института Гайдара, 2011.

28

Озеро Вобегон – несуществующий город, придуманный Гаррисоном Кейлором. В этом городе все жители лучше других, в том числе дети имеют развитие выше среднего. – Прим. пер.

29

Louis D. Brandeis, Other People's Money and How the Bankers Use It (1914; New York: Bedford Books, 1995), 45.

30

Она действительно потерпела крах; подобный сценарий повторился совсем недавно, когда вышеописанное взаимодействие корпоративной и инвестиционной Америки подстегнуло наступление финансового кризиса 2007–2009 гг.

31

Я признаю, что существуют фонды, являющиеся исключением из этих общих правил. Но таких фондов удивительно мало.

32

Более подробные данные приведены в таблицах 2.4 и 2.5 в приложении к этой главе.

33

Здесь возможна масса вариантов. В целях экономии места я выбрал только один из них.

34

Бернер Р., Харрис Т. Значение пенсионной реформы для финансовых рынков. Исследование Morgan Stanley, представленное на Всемирном экономическом форуме (18 января 2005 г.).

35

Гаванде А. Колоколообразная кривая // New Yorker. 2004. 6 декабря. С. 82–91.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов