Как покупать дешево и продавать дорого. Пособие для разумного инвестора

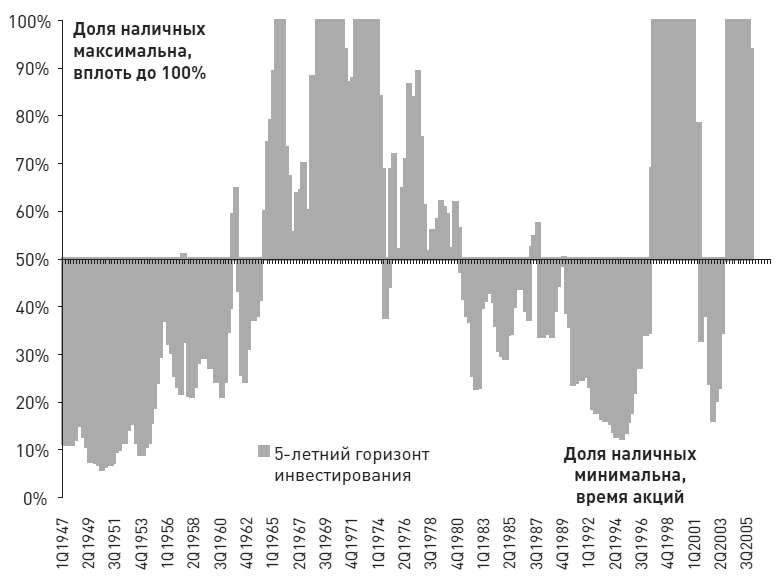

На гистограмме приведенного ниже рис. 2.4 показан результат расчета пропорции «наличные – акции» на горизонте инвестирования в пять лет (купил пять лет назад и продал сегодня). Под наличными понимается стандартный безрисковый актив – 3-месячные векселя Казначейства США.

Из этого графика видно, что правило постоянно удерживать в акциях большую долю инвестиционных портфелей возникло в период 20-летнего царства быков на рынке акций в 1979–1999 гг. В эти времена покупка акций в 5-летний портфель приносила великолепную доходность, а оптимальный размер средней доли наличных не должен был превышать 36 %. Это намного меньше среднего за послевоенные годы уровня в 47 %. Худшим моментом в этой самой успешной для акций 20-летней истории был известный крах рынка акций США в «черный понедельник» в октябре 1987 г. Только покупка акций в сентябре 1987 г., накануне краха, принесла через пять лет меньшую доходность, нежели вложения в 3-месячные казначейские векселя. 10 лет до и после этого биржевого краха намного больше денег приносили инвестиции в акции, чем в процентные активы.

Рис. 2.4. Динамика расчетной пропорции «наличные – акции» на 5-летнем инвестиционном горизонте

Источник: собственные расчеты автора.

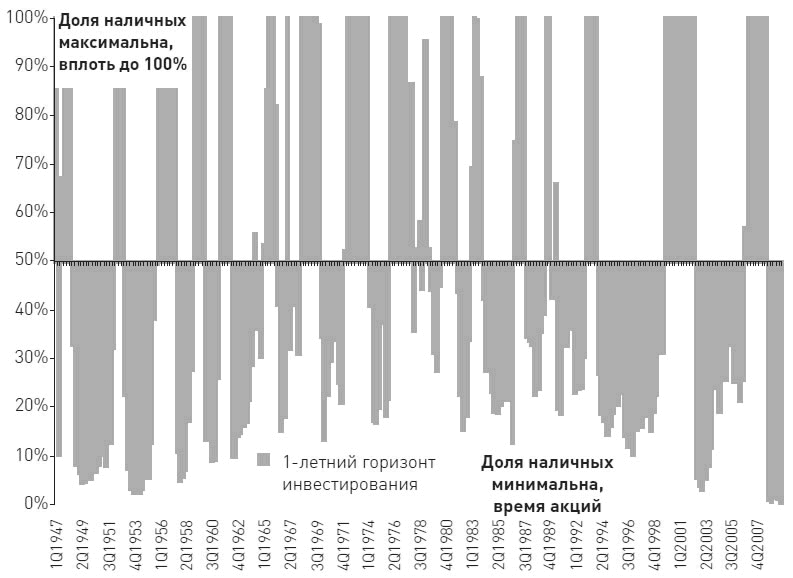

Если ориентироваться на 5-летний горизонт инвестирования, то начиная со второго квартала 1997 г. нужно было сокращать позиции в акциях. А уже в третьем квартале полностью выйти в кэш и таким образом пропустить горячие 1998–2000 гг., когда на американском рынке акций не делал деньги только ленивый. Отсюда следует еще один вывод: нужно реализовывать активную стратегию инвестирования, т. е. брать за основу более быстрый ее вариант с 1-летним горизонтом, поскольку однолетняя стратегия намного эффективнее 5-летней (рис. 2.5).

Рис. 2.5. Динамика расчетной пропорции «наличные – акции» на однолетнем инвестиционном горизонте

Источник: собственные расчеты автора.

Если вы рассчитываете на оптимальные вложения своих денег сроком до пяти лет, делая выбор между двумя альтернативами (акции и наличные), то акции получают преимущество только в 52 % случаев. Результат для более длительных горизонтов инвестирования, скорее всего, будет близок к уже имеющимся, ведь в природе еще не было ни одной вечной акционерной компании; для предприятий даже дожить до 100-летнего юбилея – проблема. Согласитесь, между историческими фактами и типичными инвестиционными советами «экспертов» видна кардинальная разница.

Но легко работать с историческими данными и задним умом точно знать, что будет с нашими инвестициями через месяц или пять лет. Сегодня мы находимся в настоящем, и нам неизвестно наверняка, какую доходность принесут те же самые инструменты даже через день, а не то что через месяц или пять лет.

Миф номер три: попытка сохранить деньги от потребительской инфляции.

Данные об инфляции всегда на слуху. При этом под ней всегда подразумевают динамику потребительских цен – на хлеб, мясо, крупу, молоко, бензин и т. п. Нас пугают инфляцией, как в Древнем Риме пугали именем Ганнибала. Простые люди не разбираются в экономике и предпочитают самый простой путь – стремятся спасти свои деньги от инфляции. Однако, публикуя данные об инфляции, государства всегда обманывают нас, занижая ее значения. Это делают практически все страны, манипулируя с формулами, методикой вычисления, а также – корзиной товаров и услуг, которые входят в базу расчета индекса инфляции. Для правительств она является самым легко взимаемым налогом. И если других средств для пополнения пустеющей государственной казны не остается, то чиновники запускают печатный станок, разгоняя таким образом инфляцию и обеспечивая переток средств из кошельков граждан в государственные и местные бюджеты.

Гонки с потребительской инфляцией устраивают бедные люди, на которых она как раз и рассчитана. Для инвестиционно состоятельных людей этого мало и нужно как минимум переиграть номинальный ВВП, т. е. валовой внутренний продукт. Упрощенно говоря, он представляет собой совокупную прибыль национальной экономики, включая прибыль национальных предприятий за рубежом, за календарный период времени, например год или месяц.

Если ваш доход вырастет в этом году на 10 %, а номинальный ВВП – только на 5 %, то это будет означать, что ваша доля в национальной экономике увеличится и, соответственно, повысится ваша покупательная способность. При этом важно сравнение именно с номинальным ВВП, а не с реальным, о котором вы чаще всего слышите по телевизору. Для несведущих в экономических терминах поясню, что реальный ВВП – это номинальный ВВП за минусом инфляции. Но так как индексы инфляции далеки от реальности, то и реальный ВВП является виртуальным показателем. Обычно темпы его роста оказываются положительными, т. е. переигрывают инфляцию. А значит, если вам удастся обыграть номинальный ВВП, то в подавляющем большинстве случаев это будет означать, что вы автоматически обыграли и инфляцию. Причем реальную, а не рассчитанную государственными органами статистики.

Итак, долгосрочная инвестиционная цель (от пяти лет) – обыграть темпы роста номинального ВВП. Краткосрочная цель – обыграть инфляцию цен инвестиционных товаров.

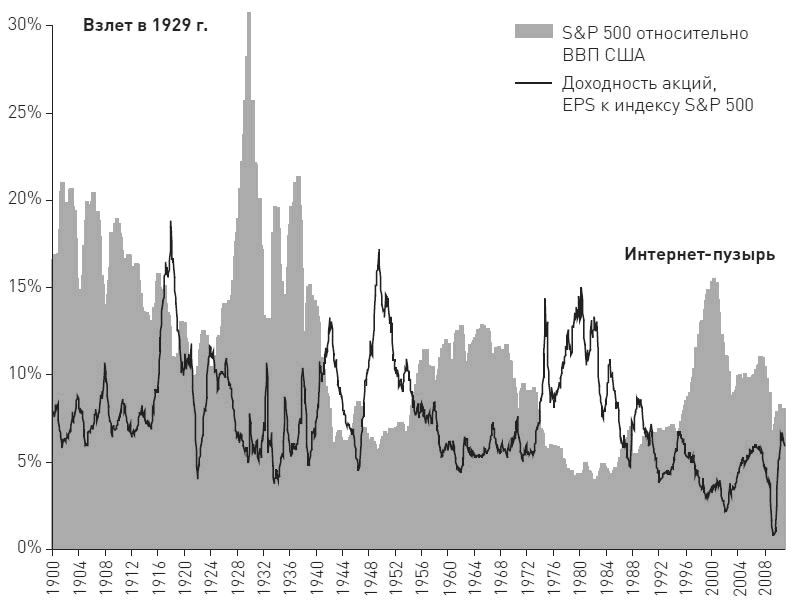

Начиная с 1953 г. из рассмотренных следующих инструментов – акции, облигации, наличные, недвижимость и товарный индекс CRB – только акции обыгрывали номинальный ВВП. Впрочем, справедливости ради стоит сказать, что до 1953 г. ситуация складывалась не в пользу акций – они тоже проигрывали ВВП (рис. 2.6). Думаю, это объяснялось непопулярностью рынка акций после краха времен Великой депрессии 1929–1933 гг. Кстати, после своего падения почти в 10 раз фондовый индекс Dow-Jones вернулся на пик октября 1929 г. только в ноябре 1954 г. Немудрено, что последствия Великой депрессии глубоко засели в душах американцев, поселив в них страх, и старое поколение старалось избегать больших вложений в акции. Эпоха безудержной спекуляции закончилась в 1929 г. великим крахом, на долгие четверть столетия превратив инвестиции в акции в изгоев. Однако сейчас каждый американец, у которого есть хоть какие-то сбережения, прямо или косвенно владеет портфелем акций, а торговля ими стала таким же обыденным явлением, как поход в магазин или ресторан.

Рис. 2.6. Динамика ведущих показателей состояния американского рынка акций с 1900 до 2011 г.

Источник: собственные расчеты автора.

Нельзя утверждать однозначно, что плохие времена для рынка акций закончились и больше не будет повторений Великой депрессии. И это еще сильнее должно стимулировать вас к получению знаний об инвестициях и спекуляциях, чтобы не уподобляться среднему американцу, пережившему обвал рынка акций 2008 г. с пенсионными накоплениями, состоящими не менее чем наполовину из этих подешевевших ценных бумаг.

Если сократить долю акций в инвестиционном портфеле в период их падения всего лишь на 1 %, то удастся обыграть не только ВВП, но и фондовый индекс, который в свою очередь сам, как мы видели в последние полстолетия, переигрывал ВВП.

Пассивной стратегии «купи и держи» присущ риск удержания дешевеющих акций, что происходит в периоды падения рынка. Активная стратегия управления приводит к появлению другого риска – выйти из акций не вовремя и не заработать на росте их стоимости в период подъема рынка. Активная стратегия управления с изменением пропорции «наличные – акции» способна не только сэкономить деньги в периоды падения рынка, но и отнять их на бычьем рынке, если будет принято неверное решение о меньшей, чем 100 %-ной, доле акций в инвестиционном портфеле. Точная цифра зависит также от доходности процентных активов: если она близка к темпам роста рынка акций, то такая ошибка не нанесет большого ущерба портфелю и даже наоборот – может принести больший доход.

Миф номер четыре – переиграть бенчмарк или эталон. Для людей, активно инвестирующих в акции, обычно в качестве такого бенчмарка устанавливается фондовый индекс.

Трейдеру, специализирующемуся на рынке акций, следует научиться минимизировать негативный эффект следующих двух ошибок:

– удержания акций на медвежьем рынке;

– выхода из акций на бычьем рынке.

Для стоимости инвестиционного портфеля более важным является избежание первой ошибки, так как, чтобы компенсировать потери 50 % денег, нужно заработать 100 % – это известная математика. Например, если у вас было на счету $10 000 и вы потеряли половину, то для возврата состояния счета к исходному размеру вам придется к оставшимся $5000 добавить еще $5000, т. е. удвоить счет. Не зря на возврат американских индексов к значениям 1929 г. ушло долгих 25 лет.

Желание избежать больших убытков стимулирует реализацию активной стратегии управления. По ходу книги мы будем рассматривать различные аспекты этой задачи – от математики до психологии. И не важно, чем вы торгуете: акциями, товарами, валютами, да хоть «Сникерсами» или спичками. Если вам удастся избегать разорительных потерь, то это можно сравнить с действиями по защите собственных ворот хорошего вратаря и обороны в хоккейной команде – не пропускаете гол, и половина успеха вам уже гарантирована. Для полной победы остается только усилить нападение и забивать. А это уже из области второй ошибки, когда не стоит упускать выгодные возможности для получения хорошей доходности.

Минимизировать риск появления первой ошибки – выхода из акций во время бычьего рынка – можно, если следовать правилу: не выходить из акций в периоды роста корпоративных прибылей и/или снижения процентных ставок.

И наоборот, минимизировать риск появления второй ошибки – удержания акций во время медвежьего рынка – можно, если следовать правилу: уменьшать долю акций в периоды снижения корпоративных прибылей и/или роста процентных ставок.

Отдельно стоит рассказать о типичной ошибке фиксации прибыли, характерной для многих активных трейдеров-новичков. Например, вы решили зафиксировать прибыль и начать понемногу разгружать портфель от принесших значительную прибыль акций. Если они вырастают, вы продаете. Если акции немного снижаются, вы тоже продаете. Однако очень часто после сравнительно существенного снижения у такого продавца возникает желание сыграть на небольшом внутридневном движении, т. е. купить дешево сейчас и продать через несколько минут или несколько часов дороже, на уровнях, на которых он уже продавал эти акции немного раньше. Результатом попытки такого скальпирования может оказаться, и частенько оказывается, такая ситуация – вместо разгруженного портфеля акций трейдер продолжает его удерживать, пусть и с минимальной прибылью. Главная задача, стоявшая на текущую торговую сессию, – зафиксировать прибыль, так и оказывается невыполненной. Иногда такая ошибка может стоить очень больших денег.

При активном управлении инвестиционными активами, а также спекуляции очень важно избегать лишних движений. Избыточная активность разоряет с не меньшей скоростью, чем пассивное ожидание, а иногда еще быстрее. Эдвин Лефевр пишет: «Всему свое время… Именно из-за этого столь многие игроки, далеко не входящие в высшую лигу, терпят крах на Уолл-стрит. Существуют круглые дураки, которые все и всегда делают неверно. Но есть еще и уолл-стритовские дураки, считающие, что торговать надо всегда. На свете нет человека, который бы ежедневно имел нужную информацию, чтобы покупать или продавать акции либо вести свою игру достаточно разумно и интеллигентно»[30]

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

http://www.presidency.ucsb.edu/ws/?pid=14611

2

Макиавелли Н. Государь. – СПб.: Азбука-классика, 2010. – С. 87

3

Сунь-цзы – древнекитайский стратег, полководец и философ, написавший известный трактат «Искусство войны».

4

Вебер М. Протестантская этика и дух капитализма. – М.: Российская политическая энциклопедия, 2006.

5

Джайлс Л. Сунь-цзы: Искусство войны. – Ростов н/Д: Феникс, 2003. – С. 11

6

loss (англ.) – убыток

7

Дельбрюк Г. Всеобщая история военного искусства. – М.: Эксмо, 2008. – С. 805.

8

Дельбрюк Г. Всеобщая история военного искусства. – М.: Эксмо, 2008. – С. 54

9

Макиавелли Н. Государь. – СПб.: Азбука-классика, 2010. – С. 88.

10

Дельбрюк Г. Всеобщая история военного искусства. – М.: Эксмо, 2008. – С. 806.

11

Дельбрюк Г. Всеобщая история военного искусства. – М.: Эксмо, 2008. – С. 226.

12

Мусаси М. Книга пяти колец // Гилби Дж. Секретные боевые искусства мира. – Краснодар: БУДО-ПРЕСС, 2002. – С. 47.

13

Джайлс Л. Сунь-цзы: Искусство войны. – Ростов н/Д: Феникс, 2003. – С. 39–40

14

Мусаси М. Книга пяти колец // Гилби Дж. Секреты боевых искусств мира. – Краснодар: БУДО-ПРЕСС, 2002. – С. 24

15

Макиавелли Н. Государь. – СПб.: Азбука-классика, 2010. – С. 133.

16

Мусаси М. Книга пяти колец // Гилби Дж. Секреты боевых искусств мира. – Краснодар: БУДО-ПРЕСС, 2002. – С. 7.

17

Ловенстайн Р. Когда гений терпит поражение. Взлет и падение компании Long-Term Capital Management, или Как один небольшой банк создал дыру в триллион долларов. – М.: ЗАО «Олимп-Бизнес», 2010. – С. 363

18

Benartzi, Shlomo, and Richard Thaler, 2001, “Naive Diversifi cation Strategies in Retirement Savings Plans”, American Economic Review, Vol. 91, № 57. P. 1593–1616.

19

Ловенстайн Р. Когда гений терпит поражение. Взлет и падение компании Long-Term Capital Management, или Как один небольшой банк создал дыру в триллион долларов. – М.: ЗАО «Олимп-Бизнес», 2010. – С. 246

20

Джайлс Л. Сунь-цзы: Искусство войны. – Ростов н/Д: Феникс, 2003. – С. 180

21

Джайлс Л. Сунь-цзы: Искусство войны. – Ростов н/Д: Феникс, 2003. – С. 95.

22

Джайлс Л. Сунь-цзы: Искусство войны. – Ростов н/Д: Феникс, 2003. – С. 215.

23

Ловенстайн Р. Когда гений терпит поражение. Взлет и падение компании Long-Term Capital Management, или Как один небольшой банк создал дыру в триллион долларов. – М.: ЗАО «Олимп-Бизнес», 2010. – С. 232.

24

http://www.inosmi.ru/world/20100712/161241154.html

25

Тенеты – сети.

26

Дельбрюк Г. Всеобщая история военного искусства. – М.: Эксмо, 2008. – С. 101

27

Макиавелли Н. Государь. – СПб.: Азбука-классика, 2010. – С. 93

28

Товарный индекс CRB, или индекс фьючерсных цен – основной индикатор состояния мирового товарно-сырьевого рынка – см. http://www.crbtrader.com/crbindex

29

Дас С. Трейдеры, пушки и деньги: известные и неизвестные в сверкающем мире деривативов. – М.: Волтерс Клувер, 2008. – С. 150.

30

Лефевр Э. Воспоминания биржевого спекулянта. – М.: ЗАО «Олимп-Бизнес», 2001. – С. 40.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов