Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

Pennacchi, George. (2000). “Comment on Incentives for Banking Megamergers: What Motives Might Regulators Infer from Event-Study Evidence?” Journal of Money, Credit and Banking, August, Part 2, pp. 702–705.

Pound, John, and Gregg Jarrell. (1987). “Hostile Takeovers and the Regulatory Dilemma: Twenty-Five Years of Debate.” Midland Corporate Finance Journal, Summer, pp. 224–238.

Roll, Richard. (1988). “Empirical Evidence on Takeover Activity and Shareholder Wealth,” in Knights, Raiders, and Targets, edited by John Coffee et al. New York: Oxford University Press, pp. 241–252.

Roll, Richard. (1986). “The Hubris Hypothesis of Corporate Takeover.” Journal of Business, April, pp. 197–216.

Ross, Stephen A. and Randolph W. Westerfield. (1988). Corporate Finance. St. Louis: Times Mirror/Mosby Publishing.

Seiburg, Jaret. (1996). “Fed Expands Data Processing Opportunities for BHCs,” American Banker, September 6, pp. 1–2.

Silber,William L. and Roy C. Smith. (1995). “A Bigger Bank Isn’t Necessarily Better,” International Herald Tribune, September 1, editorial page.

Simoff, Paul L. (1991). “RTC Thrifts May Be Good Bet for Small Banks,” American Banker, May 8, pp. 4, 7.

Sinkey, Joseph F. and David A. Carter. (1997). “Derivatives in U.S. Banking: Theory, Practice, and Empirical Evidence,” in Derivatives, Regulation and Banking. Amsterdam: North-Holland Publishing Co., pp. 41–78.

Sloan, Allan. (1996). “Deals: Take This Job and Cut It, How Wells Fargo Won the Battle of Banks,” Newsweek, February 5, p. 47.

Statistics on Banking. (various issues and online at www.fdic.gov).Washington, DC: FDIC.

Stern, Joel. (1987). “The Future of Commercial Banking: A Roundtable Discussion,” Midland Corporate Finance Journal, Fall, pp. 22–49.

Stiroh, Kevin J. and Jennifer P. Poole. (2000). “Explaining the Rising Concentration of Banking Assets in the 1990s,” Federal Reserve Bank of New York, Current Issues in Economics and Finance 6, no. 9, August.

Thorton, Emily. (2000). “Special Report: JPM Dressed for a Deal,” Business Week, September 8, electronic copy.

“Thrifts and Other Acquisition Targets,” ABA Banking Journal, March 1990, pp. 58–63.

Tufano, Peter. (1989). “Financial Innovation and First-Mover Advantages,” Journal of Financial Economics 25, pp. 213–240.

Van Horne, James. (1985). “Of Financial Innovations and Excesses,” Journal of Finance, July, pp. 621–631.

Varian, Hal R. (1988). “Symposium on Takeovers,” Journal of Economic Perspectives, Winter, pp. 3–82.

Wilke, John R. (1991). “Nationwide Banking Is Getting a Preview at Growing KeyCorp,” The Wall Street Journal, May 31, pp. A1, A5.

Wriston, Walter. (1992). The Twilight of Sovereignty: How the Information Revolution is Transforming the World. New York: Scribner.

Yellen, Janet L. (1995). “Testimony before the Subcommittee on Financial Institutions and Consumer Credit of the Committee on Banking and Financial Services of the U.S. House of Representatives,” October 17, Board of Governors of the Federal Reserve System.

Глава 3

Банковские технологии: электронные деньги, электронное банковское обслуживание, электронная торговля

Учебные задачи

1. Изучить банковские технологии: электронные деньги, электронное банковское обслуживание и электронную торговлю.

2. Изучить влияние электронной торговли на формирование финансовой политики банков и провести аналогию между банками и коммуникационными компаниями.

3. Представить электронное банковское обслуживание как систему поставки, базирующуюся на электронном переводе средств.

4. Объяснить составляющие электронного банковского обслуживания – автоматические расчетные центры, банкоматы, компьютеризированные кассовые терминалы.

5. Представить банковское обслуживание на дому как значительное достижение конца XX в., а банковское обслуживание через Интернет и электронную торговлю как финансовую деятельность XXI в.

Тема главы

Традиционная экономическая наука определяла банки как посредников в размещении финансовых ресурсов; современная наука рассматривает их как предприятия, вовлеченные в информационный процесс и процесс проведения сделок. В этой главе будут проанализированы технологические аспекты участия банков в процессе обработки информации. Создатель Microsoft Билл Гейтс сказал, что «банки – это настоящие динозавры», имея в виду, что их базы данных в бэк-офисах относятся к юрскому периоду. Гейтс прав: банки, как правило, не стремятся использовать последние достижения технологической мысли. Но если эти учреждения надеются выжить в индустрии финансовых услуг XXI в., им следует быстро и эффективно осваивать новые информационные технологии. Виртуальные банковские технологии также должны войти в повседневную практику. Инновации в области информационных технологий проложили дорогу электронному банковскому обслуживанию и электронным деньгам, позволяющим вести электронную торговлю. Существует значительное сходство между банками и фирмами, занятыми налаживанием систем связи: те и другие создают сетевые отношения, позволяющие собирать, хранить, обрабатывать и передавать информацию, важную для самих организаций и их клиентов. Технологически индустрия финансовых услуг будет развиваться в двух направлениях: банковское обслуживание на дому через Интернет и виртуальное банковское обслуживание в мировом масштабе.

В этой главе мы рассмотрим технологические аспекты банковского обслуживания. Ключевыми понятиями, с которыми нам придется иметь дело, будут электронное банковское обслуживание, электронные деньги и электронная торговля. Банки занимаются переводом средств и поставкой информации, поэтому им особенно важно достичь успеха в разработке электронных систем перевода средств. Параллельное развитие этих систем и информационных технологий привело к появлению инноваций, описанию которых посвящена эта глава.

«Банки – настоящие динозавры»?

Спросите экономистов, отжили ли банки свое, и вы получите ответы «да», «нет» и «неизвестно». Средневзвешенное ответов выглядит как «неизвестно» – помните старую шутку об экономистах, которые никогда не могут договориться между собой?

В 1994 г. высказывание Билла Гейтса, назвавшего банки «настоящими динозаврами», было неверно понято публикой. 5 января 1995 г. American Banker написал, что это замечание стало «тревожным сигналом» для многих банкиров. В действительности Гейтс в 1995 г. в своей книге «Дорога в будущее» (The Road Ahead) объяснил, что имел в виду принятый в бэк-офисах банков метод хранения данных. Бэк-офис банка, который по-прежнему возвращает вам чеки, а также формирует консолидированную отчетность в бумажной форме по данным всех ваших счетов, поистине относится к юрскому периоду. С точки зрения Гейтса, банковское обслуживание через Интернет – так называемые «виртуальные филиалы», которые используют постоянно растущие возможности электронной почты, – должно стать основным методом поставки продуктов и услуг.

Компании финансовой индустрии XXI в. должны изучать методы виртуального банковского дела, которое, согласно мнению Citigroup, сводится к умению оказать клиенту «любую услугу в любом месте, в любое время». Чтобы иметь возможность оказать клиенту «любую услугу», Citigroup осуществила слияние с Travelers Group; обслуживание же «в любом месте и в любое время» невозможно без использования Интернета. Инновации в области информационных технологий проложили дорогу электронному банковскому обслуживанию и электронным деньгам, позволяющим вести электронную торговлю. Существует значительное сходство между банками и телекоммуникационными фирмами, так как в том и другом случае созданные сетевые отношения позволяют собирать, хранить, обрабатывать и передавать информацию, важную для самих организаций и их клиентов.

Насколько важна технология для банков? Джон Маккой, бывший председатель Banс One (в настоящее время Bank One, Чикаго), считает, что «в эпоху дерегулирования побить противника нам поможет только технология»[49]. За что разворачивается «бой»? Современная экономика рассматривает банки как предприятия, вовлеченные в информационный процесс и процесс проведения сделок. Именно в этих двух областях конкурентам и предстоит «побить» друг друга. В этой главе мы рассмотрим применение банковских технологий в информационном процессе.

Технология в мире «динозавров»

Банковское дело всегда было трудоемким и связанным с большим количеством бумаг. Исторически этой отрасли экономики присущ консерватизм и она крайне медленно осваивала технологические достижения. Значительная часть розничных клиентов, особенно пожилых, привыкла видеть перед собой лицо служащего и писать на бумаге – такие потребители банковских услуг порой не в состоянии менять свои привычки. Будущее «интернет-поколение» клиентов, по-видимому, окажется более приспособлено к использованию технологических достижений: монитор компьютера заменит им служащих, а мышка – ручку. Таким образом, в XXI в. у банков появится больше возможностей сократить расходы на бумагу и персонал.

Заметим, что банки никогда не были учреждениями, использующими в полном объеме новейшие научные разработки. Рассмотрим результаты специального исследования, посвященного «Технологиям на рабочем месте» и предлагающего рейтинги для девяти сфер деятельности. Оценка выставлялась по следующим достаточно субъективным критериям[50]:

• насколько быстро внедряются последние достижения технологии;

• участвует ли отрасль в развитии новых технологий;

• способствует ли внедрение технологий повышению конкурентоспособности, эффективности или прибыльности отрасли.

Рейтинг «С–», присвоенный банкам, указывает на то, что эти учреждения несколько отстают от общего технологического прогресса[51]. Почему? Ответ связан с активным использованием банками двух основных ресурсов – человеческих и бумажных, которые тормозят переход к новым методам. «Бумага» – это чеки, бланки поручений, чеки, подтверждающие платежи по кредитным картам, и многочисленные заполняемые клиентами анкеты, большинство из которых смело можно отнести к «эпохе динозавров». По количеству персонала банковская отрасль занимает первое место (см. табл. 2.11).

Типичный пример неэффективности работы банковских бэк-офисов – разрозненные компьютерные системы и неспособность получить полный профиль клиентов и их потребителей[52]. Показательно, что банки оказываются не в состоянии создать отчетность, в которой консолидирована информация о всех счетах клиента. Сфера брокерского обслуживания – основной конкурент банковской индустрии – уже многие годы с успехом использует эти объединенные данные. На пороге XXI в. мы с удовольствием замечаем, что такой архаичный тип обслуживания наконец отживает свое. Напомним, что Merrill Lynch впервые предложил свой СМА счет еще в 1974 г., – остается удивляться, что технологии проникают в банковское дело так долго. В комментарии 3.1 рассказывается о предпринимаемых банками попытках изгнать из своих бэк-офисов «динозавров».

Компании, сумевшие быстрее и эффективнее других провести интеграцию, имеют в XXI в. большие шансы на успех. В последние 15 лет банки все более активно используют как сами информационные технологии, так и специалистов, умеющих управлять такими системами. Потраченные на них средства – это инвестиции в будущее электронного банковского обслуживания, электронных денег и электронной торговли. Технологические проекты, способные принести прибыль и повысить франчайзинговую стоимость, помогут отделить лидеров индустрии финансовых услуг от «динозавров».

Комментарий 3.1Выгоняем «динозавров» из бэк-офисовСитуация с PNC Financial Corporation (American Banker, June 6, 1990, р. 8) дала повод еще раз поговорить о банковских компьютерных системах и о трудностях, с которыми встречаются компании, проводящие их интеграцию. В течение долгих лет дочерние банки PNC проводили автономные операции. В то же время начиная с 1983 г., когда Pittsburgh National Bank купил Provident National Bank (Филадельфия) и образовалась PNC, компания начала формировать единую компьютерную сеть. В 1983–1990 гг. PNC, имевшая штаб-квартиру в Питтсбурге, приобрела 15 банков и к 1990 г. занимала 14-е место среди банковских холдингов с активами 46,6 млрд долл. (К середине 2000 г. активы PNC составили 75,5 млрд долл., компания занимала 16-е место.) В 1990 г. компании, имевшей почти 600 офисов в четырех штатах, пришлось особенно внимательно отнестись к проблеме интеграции своей розничной сети. Необходимость сокращения затрат и увеличения выручки в розничной сети заставила экспертов сосредоточиться на трех направлениях: система депозитов, автоматизация сети филиалов, консолидация операций по обработке данных.

К февралю 1990 г. PNC удалось сократить количество центров сбора и хранения данных с восьми до трех, но довести их количество до одного оказалось невозможным из-за сопротивления персонала. В середине 1990-х годов розничная сеть PNC стала отличаться заметно более высокой степенью консолидации. Ключевым фактором стратегии поглощений компании стало желание сократить технологические затраты. Представитель компании заявил прессе, что «PNC куда легче осуществить покупку [еще одного банка], чем сформировать единую компанию из конгломерата отдельных банков».

Другой пример трудностей на пути интеграции – осуществленное 1994 г. Mellon Bank Corporation поглощение Dreyfus Corporation. Характерно, что ввести «Львиный счет», названный в честь благородного животного, чье изображение служило логотипом Dreyfus, банку Mellon удалось лишь к осени 1996 г. Тогда же Mellon первым из банков предложил брокерские услуги взаимным фондам. «Львиный счет» Mellon предлагает объединенное финансовое обслуживание, в котором традиционные продукты (чеки и кредиты) сочетаются со страхованием и обслуживанием инвестиций. (На 31 марта 1996 г., Mellon был крупнейшим банком, управляющим взаимными фондами: из 420 млрд долл., управляемых банками, на долю Mellon приходилось 76,8 млрд долл., т. е. 18,3 %. Второе место занимал PNC – 29,9 млрд долл.) Коуп и Капилоф [Cope and Kapiloff (1996)] считают, что в процессе интеграции банковской, страховой и инвестиционной деятельности Mellon столкнулся как с проблемами, вызванными недовольством персонала, так и с операционными трудностями. К середине 2000 г. финансовая корпорация Mellon по размеру активов (46,2 млрд долл.) занимала 22-е место среди банковских холдингов США.

Примечание. Электронный обмен данными (EDI) – традиционный метод электронного сотрудничества В2В. EDI был реализован на базе коммерческих систем коммуникации; с 1980-х годов метод успешно применяется в повторяющихся рутинных бизнес-операциях, в частности при оформлении счетов и товаросопроводительных документов. Банки пытаются использовать EDI при осуществлении платежей.

Источник: McKeown and Watson (1997); Watson, Berthon, Pitt and Zinkhan (2000).

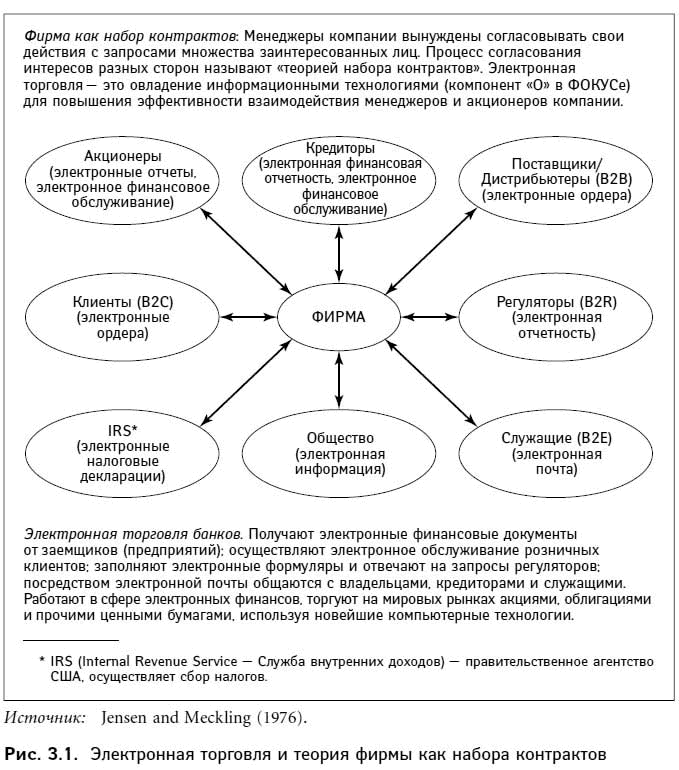

Электронная торговля и представление о фирме как о наборе контрактов

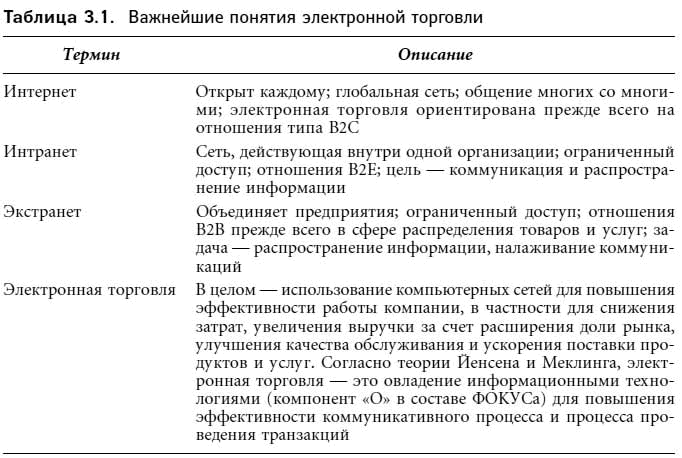

В табл. 3.1 перечислены некоторые важнейшие понятия Всемирной паутины (www, web, кибер-пространство); на рис. 3.1 показано, как связать принципы электронной торговли («электронного бизнеса») с предложенной Йенсеном и Меклингом [Jensen and Meckling (1976)] теорией фирмы как совокупности контрактов. В табл. 3.1 даны также определения электронной торговли и трех важнейших понятий: бизнес для потребителя (B2C), бизнес для бизнеса (B2B) и бизнес для служащего (B2E). В целом электронная торговля сводится к использованию компьютерной сети в целях повышения эффективности компании за счет уменьшения затрат, увеличения доли рынка, улучшения обслуживания и ускорения поставки продуктов и услуг. Существование электронной торговли облегчается наличием электронных денег, позволяющих, скажем, завоевывать рынок; электронное банковское обслуживание может рассматриваться как одна из форм электронной торговли. Банки играют большую роль в электронной торговле (электронные деньги «смазывают колеса» электронной торговли); кроме того, банки сами выступают участниками рынка электронной торговли (электронное обслуживание – это инновационная система поставки)[53].

Закон об электронной подписи в мировой и национальной торговле, вступивший в силу 30 июня 2000 г., стал юридическим основанием для составления электронных контрактов в США[54]. Он приравнял контракты в электронном виде к бумажным контрактам, имеющим поставленную от руки подпись. Закон об электронной подписи (аналогичные законы действуют в нескольких штатах) требует согласия клиента на проведение операций в электронном виде и предоставляет потребителю защиту, эквивалентную защите потребителя, заключившего контракт на бумаге.

В свете теории Йенсена и Меклинга электронная торговля – это овладение информационными технологиями (компонент «О» в ФОКУСе) для повышения эффективности взаимодействия менеджеров и акционеров компании. На рис. 3.1 представлены формы таких взаимоотношений, характерные для всех компаний в целом и банковских фирм в частности.

Анализ роли информационных технологий в деятельности финансовых компаний позволяет установить, что эти технологии повышают финансовую и операционную прозрачность (компонент «Ф» в ФОКУСе), поскольку электронные отчеты поступают к держателям акций и облигаций, как правило, быстрее, чем бумажные. Заметим, однако, что скорость поступления информации не означает достоверность самой информации – акционеры и кредиторы должны следить, чтобы получаемые сведения были аутентичными и точными. Если процесс передачи данных был проведен надлежащим образом, а сами сведения исходят от менеджеров или директоров, к информации, скорее всего, можно отнестись с доверием.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Сноски

1

Данный раздел главы взят из Merton (1995).

2

Существует три формы рыночной эффективности: 1) слабая форма, когда цены акций отражают только историческую информацию; 2) средняя форма, при которой цены акций отражают всю известную широкой публике информацию; 3) сильная форма, при которой цены бумаг отражают информацию как публичного, так и частного характера.

3

Финансовые рынки несовершенны, что объясняет необходимость существования финансовых посредников, в том числе коммерческих банков. Чем более эффективными и совершенными становятся рынки, тем менее значимой оказывается функция посредников. В «идеальном финансовом мире», возникающем в воображении экономиста, банки окажутся реликтовыми экспонатами «Парка юрского периода».

4

До принятия в 1999 г. Закона о финансовой модернизации андеррайтерами страховых полисов могли быть банки лишь нескольких штатов. Так, в Делавэре в 1990 г. был специально принят закон, разрешающий банкам выпускать и продавать страховые полисы (Garcia, 1990).

5

Появление банков для банков связывается с воздействием конкуренции, консолидации и регулирования. См. Sinkey (2001).

6

По утверждению Американской федерации потребителей, «американцы, принадлежащие к наиболее малообеспеченным группам, пользуются наиболее дорогостоящими финансовыми услугами». Нередко отмечаются случаи 25 %-ной комиссии за проведение одной транзакции; взимаемые процентные ставки могут выражаться трехзначным числом.

7

Когда долг материнской компании вкладывается в дочерние компании в качестве капитала, такую процедуру называют «двойным левериджем».

8

Развитие банковских холдинговых компаний обусловлено также связанными с налогообложением обстоятельствами: 1) основав дочерние фирмы в штатах или муниципалитетах, находящихся за пределами официального местоположения организации, холдинговая компания получает возможность уйти от местных налогов; 2) операции с другими странами проводятся не через иностранные филиалы банка, а через дочерние фирмы, имеющие отдельные лицензии (например, в «налоговом раю» Карибских островов). Согласно нынешнему законодательству, налогом в США облагается только прибыль, репатриированная из дочерних компаний, именно этим фактом объясняется стремление компаний организовывать дочерние фирмы в странах с низкими налогами и репатриировать лишь малую часть прибыли.

9

Подробнее см. Sinkey (1992, р. 165–166).

10

Биллет, Гарфинкел и О’Нил [Billet, Garfinkel and O’Neil (1998)], изучавшие сравнительную стоимость рыночного и законодательного регулирования, полагают, что финансирование за счет застрахованных депозитов позволяет банкам не выполнять требования рынка: в случае финансовых затруднений банки могут заменить незастрахованные пассивы застрахованными депозитами. Их выводы позволяют усомниться в возможности рынка капитала эффективно регулировать поведение банков.

11

Для крупных финансовых и банковских холдинговых компаний рейтинг CAMEL был заменен рейтингом CAMELS, где S – системный риск.

12

Данная часть главы взята из Каne (1986) and Sinkey (1992).

13

Корриган [Сorrigan (1987)] – один из ведущих защитников ее необходимости. В книге Sinkey (1992, р. 19–21) изложен иной взгляд на проблему.

14

Для каждого из перечисленных «основных» вопросов Бхаттачариа и Такору [Bhattacharуa and Thakor (1993)] приводят несколько менее существенных «дополнительных». Более подробно с вопросами можно ознакомиться, изучив представленную в их книге таблицу 1.

15

Как и другие сведения о деятельности Дж. П. Моргана и его компании, эта цитата взята из Thorton (2000).

16

См. также Finnerty (1992), где приведено десять факторов финансовых инноваций.

17

Обоснование причин господства этих компаний на рынке находим, в частности, в Sinkey and Carter (1997).

18

Макиоун и Уотсон [McKeown and Watson (1997)] открывают читателям тайники «мировой паутины» и электронной торговли.

19

В настоящее время этот термин потерял прежнюю однозначность, ведь CD – это еще и компакт-диск, применявшийся сначала в звукозаписи, а затем в многочисленных отраслях для хранения и воспроизведения информации.

20

Объяснение этого феномена находим у Шекспира: «Что за чудесное создание человек! Как благороден разум! Как бесконечен гений!» – восклицает Гамлет («Гамлет» II.2.319). Впрочем, Пак из «Сна в летнюю ночь» полагает, что «эти смертные – последние дурни» (III/ 3 116). Интересно, что на изобретателей часто смотрят как на «дурачков», запускающих воздушных змеев в бурю. Для создания великого творения мало обладать отличными способностями – надо иметь долю безрассудства (не бояться риска), достаточную для того, чтобы выйти из дома в дождь и ветер.

21

В конце 1999 г. взаимных фондов было 7791; их активы составляли 6,8 трлн долл. Для сравнения: в начале 1990-х годов существовал всего 2901 фонд с активами менее 1 трлн долл. Источник: Perspective, издаваемый Investment Company Institute.

22

Приводимые достаточно осторожные прогнозы взяты из Statistics, Standard of Living, Households with Personal Computers (F.Y. 1986–1999), jin.jcic.or.jp/stat/stats/10LIV43.html.

23

Марьянович [Marjanovic (1996)] полагает, что, подталкивая нацию к созданию бесчекового общества, Конгресс и администрация Клинтона издали законодательные акты, предполагавшие переход к осуществлению большинства федеральных платежей через электронные системы» (с. 1). Под «законодательными актами» понимается прошедший практически незамеченным Сводный закон о бюджете, подписанный президентом Клинтоном 26 апреля 1996 г.