HomeBudget_интерактив#Антикризис2020

Сергей Кутузов

HomeBudget_интерактив#Антикризис2020

Глава I. Финансовая Конституция Основы Семейного Бюджетирования

Почему, кем и о чём написана данная книга

Уважаемые читатели, разрешите представиться – Сергей Кутузов. В свободное от основной работы время, я являюсь независимым финансам консультантом. Одно из моих хобби – обучать людей искусству управления собственными деньгами. Помогать им осваивать на практике то, чему когда-то методом проб и ошибок учился сам. Хочется верить в то, что написал честную и востребованную книгу о личных финансах.

Мы живём в очень быстро меняющемся мире. Каждый новый день ставит перед нами новые задачи и то, что ещё вчера казалось незыблемым сегодня безнадёжно устаревает. Деньги не любят спешки, но многочисленные кризисы, локдауны, пандемии бросая вызов, не оставляют нам права даже подумать. Надо действовать! Нуждаемся ли мы в актуальной, реально полезной финансовой информации? – Как никогда, да! Однако, где теперь можно найти правильные ответы на финансовые вопросы? Куда подевались все эти разномастные финансовые гуру с их семинарами и тренингами, книгами, телепередачами, интервью? Сегодня не каждый прежний букинистический магазин открыт, что уж говорить об управляющих компаниях, брокерах, банках, которые десятками уходили и продолжают покидать финансовые и фондовые рынки. Уверяю вас, мы встретимся с ними снова, как только у населения появиться излишки денег для оплаты их услуг.

Почему моя книга о личных финансах должна быть обязательно честной? Каждый учитель должен учить своих учеников, прежде всего тому, что умеет сам. Я не могу научить вас правильно брать кредиты и расплачиваться по ним, раз в них никогда не нуждался. Ни разу в жизни не брал в долг, в рассрочку, в лизинг, в ипотеку, как не принимал участия в сомнительных схемах, ведущих в карманы других людей. Не залезал в чужие, и не позволял шарить по своим. У меня нет богатых родителей и родственников, но я смог получить два высших образования, не потратив ни копейки чьих-то денег. С каждым днём становился богаче себя вчерашнего, хотя иногда приходилось начинать «с ноля». Ни разу не брал ни взяток, ни откатов, даже когда предлагали без всяких обязательств, потому что «здесь так принято». Не стал «миллионером из трущоб», развивающим кучу успешных бизнес-идей-однодневок, как не построил головокружительной карьеры на чужих головах. Я тот, кто есть, и, наверное, как и большинство из моих читателей имею средний доход, за одним исключением. Я стал тем, кем хотел быть. Мне удалось создать такую финансовую систему, которая избавила от необходимости, крутясь как белка в колесе, считать дни и рубли до следующей зарплаты. В моей системе все эти взятки, откаты, долги, ипотеки, оказались просто не нужны. Поверьте, очень легко бросить курить, когда ни разу в жизни не затянулся ни одной сигаретой. Всего и сразу не опишешь в одной книге, но в итоге сегодня я могу себе позволить заниматься любимыми делами. Не смотреть на ценники, покупая продукты или одежду. Спать столько сколько хочу сам, а не столько часов в сутки, сколько отмерил мой работодатель. Постоянно бываю в новых местах и знакомлюсь с массой интересных людей. Путешествую на всех видах транспорта, без оглядки на стоимость проезда. Много пишу. Чем занимаюсь в своё основное время? – Я проект менеджер во всём, всеобъемлющем понятии данной профессии. Прокладываю свой профессиональный путь от проекта к проекту, как от главы к главе собственной биографии.

Личный финансовый советник, как собирательный образ в наших головах, – некий самовлюблённый нарцисс. Без пяти минут миллионер, снизошедший до нас – сирых и убогих, чтобы учить «получать кайф, драйв, впадать в нирвану, выстраивая своё личное пространство». Говорит такой товарищ эмоционально, обтекаемыми формулировками, умело применяя примеры визуализации. С помощью своей харизмы такие финансовые павлины продают свои инфо-продукты, предварительно разогревая потенциальных клиентов через тренинги, семинары, книги и презентации. В основном используют общие фразы, туманные выводы, типа: «вам нужна программа, чтобы сделать в голове перепрошивку, сдвинуть мозг в ту сторону, где есть рост…». Раньше такая методика с элементами НЛП действовала безотказно. У людей были свободные деньги или доступ к ним, а прогнозирование личных планов с лавинообразным ростом потенциальных доходов просто завораживало. Всё-таки, много ли учеников таких преподавателей из нулевых и – надцатых, раскрепостив своё сознание стали миллионерами, хотя бы в наших нац. валютах? Их просто нет, значит изначально настройки были не правильные. Работа по созданию крепкой финансовой основы семьи очень долгий и сложный процесс. Побеждает только тот, кто делает наименьшее количество ошибок, выполняя и бесконечно переделывая свои домашние задания. Приобретает полезные навыки и правильные привычки. На первоначальных этапах, почти всегда залог победы – проявление воли и упорства.

Очень большое количество из окружения каждого из нас годы напролёт сидят в своих тесных квартирках. Терять им нечего, а радужных перспектив с возрастом становиться всё меньше, если вообще они есть. Почему тогда градус доверия к моей персоне должен быть выше чем к остальным финансовым консультантам? Потому что мне от вас ничего не нужно! За мной не стоят финансовые холдинги. Я не инфо-бизнесмен, имеющий линейку своих продуктов, и не намерен что-то впаривать через эмоции, бесконечно кочуя по разным странам и городам. Я хочу помочь всем нуждающимся в грамотных советах в пределах объёма и стоимости книги. Указать правильный вектор движения, выбраться из неблагоприятных ситуаций, в которых оказалось 9/10 моих соотечественников. Под соотечественниками я подразумеваю всех жителей бывшего СССР. Общие экономические и ментальные модели многовекового существования заставляют нас двигаться похожими путями развития. Особенно в условиях глобальной мировой интеграции. Давайте учиться друг у друга всему полезному, отделяя зёрна от плевел.

Из действительно работающих советов, я собрал самый актуальный пул знаний, который и изложил в жанре нон-фикшн. Книга о личных финансах может показаться кому-то местами затянутой или вне сюжетной, но она – универсальный учебный справочник, к которому можно обратиться в любой момент. Перечитать пару глав и «сверить часы», когда получается не всё и не сразу. Очень надеюсь, что мои знания и опыт, изложенные на этих страницах, принесут вам безусловную пользу, так как они уже прошли многочисленнее проверки нашим не простым временем.

Определения и выгоды семейного бюджетирования

Муж обращается к жене, которая увлечённо смотрит телевизор:

– Что там сегодня показывают, дорогая?

– Ах, любимый, снова этот вечный треугольник: муж, жена и… семейный бюджет.

Из повседневных семейных диалоговСамостоятельная жизнь начинается не с отселения от родителей, и даже не с создания собственной семьи, а с достижения финансовой независимости, когда приходиться зарабатывать и распределять личные, а затем и семейные деньги. Грамотное управление деньгами ведёт к успеху, а неумелое к банкротству, как в бизнесе, так и в судьбе каждого из нас.

Взрослея, понимаешь – от того, как ты распоряжаешься деньгами может зависеть и качество, и даже количество прожитых лет. Самообучение проходит быстро, но большинство останавливается, когда достигает своего невидимого потолка – комфортной бедности. «Главное, чтобы денег хватало», самоуспокаиваемся мы, обычно не вдаваясь в подробности – а на что именно хватало? Залог финансового успеха – постоянно учиться распределять доходы и тратить разумно в ситуациях где нет особой нужды раскидываться деньгами. Именно то, как мы распоряжаемся подконтрольными средствами и определяет, работаем мы за деньги, или заставляем деньги работать на себя.

Бюджет происходит от французского слова budget – совокупность планируемых доходов и расходов. Может быть составлен для государства (гос. бюджет), предприятия (бюджет предприятия), семьи (семейный бюджет) или отдельного человека (личный бюджет).

В книге будут чередоваться определения – личный, домашний, либо семейный бюджеты.

Личный бюджет – определение, которое применяется при описании финансов отдельно взятого человека, например, пенсионера, студента, незамужней женщины. Они, чаще всего, тоже являются членами семей, но проживая дистанционно, распоряжаются своими деньгами преимущественно единолично.

Домашний бюджет как термин, применяется при характеристиках семейных доходов и расходов. Фигурирует в статданных, в качестве усреднённых показателей жизнедеятельности домохозяйств. Минимальная оценочная единица – домохозяйство.

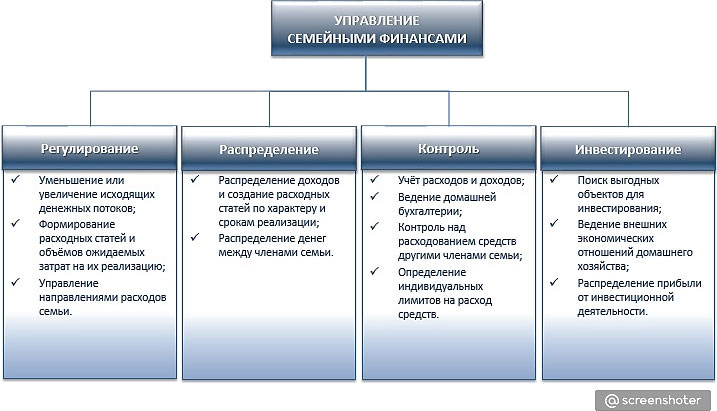

Таблица № 1. Основные функции семейного бюджета

Доходы домохозяйства могут состоять не только из различных линейных доходов, проживающих под одной крышей домочадцев. В частных домах, например, встречаются дополнительные источники дохода, такие как приусадебное хозяйство, сдача части дома в наём. В сельской местности, привязка к величине коммунальных расходов не всегда корректна. Некоторые из них минимальны или отсутствуют полностью. С другой стороны, строительство и перепланировка в коттеджах и многокомнатных квартирах происходит на протяжении многих лет. Домохозяйство может быть тем местом, где проживают представители трёх поколений одной семьи. Помимо зарплаты они могут иметь пособия, пенсии, сбережения, либо, наоборот, несоразмерные их текущим доходам кредитные обязательства. Ключевая особенность домашнего бюджета состоит в его ориентации на текущие процессы в ходе хозяйственно-бытовой деятельности.

Стоит или нет считать продукты натурального хозяйства доходами семьи? Ответ прост. Реализуете ли вы регулярно излишки своей продукции? Стали бы покупать овощи, яйца, молоко, мясо у других, если бы сами их не производили? Доходы, как и расходы отличаются всегда тем, что их можно посчитать.

Семейный бюджет в качестве термина чаще фигурирует, когда речь заходит об управлении семейными денежными потоками. Когда мы рассчитываем долгосрочные планы, инвестиции, расходы на образование. Домашний и семейный бюджеты выступают своеобразным отражением финансовой зрелости семьи. Попробуйте представить свои финансы в виде бюджета предприятия с той только разницей, что у предприятия имеется другая приходно-расходная структура и в фин. отчётах намного больше нулей. Но разве в компаниях существуют приблизительные статьи расходов или планы, прикинутые на глазок? Сможет ли менеджер, не способный разобраться в собственных расходах привести к процветанию чужой бизнес? Напротив, человек, держащий в порядке рабочие финансовые документы, не допустит небрежности в личных счетах.

Семейный бюджет – финансовый план домохозяйства, представляющий собой список статей доходов и расходов, с установленными значениями на равные временные отрезки – неделя, месяц, год. Основная задача при составлении бюджета семьи – оптимально распределить доходы за текущий и будущий периоды по различным расходным статьям: продукты, одежда, транспорт, развлечения, и т. п.

Семейный бюджет идёт дальше своих «младших братьев» – личного и домашнего бюджетов. Он регулирует взаимоотношения между каждым из своих участников на протяжении всего жизненного цикла существования вашей ячейки общества. В стратегической (многолетней) перспективе семейный бюджет – один из компонентов ЛФП (Личного Финансового Плана) который рассчитывается на три, пять, десять, и более лет. Преимущества ведения семейного бюджета делятся на два вида, экономические и личностные.

Экономические:

• грамотное планирование увеличивает достаток семьи – появляются новые и постоянно увеличиваются текущие источники доходов;

• бюджет обеспечивает привычный прожиточный уровень, при меньшем количестве потраченных средств;

• бюджет направляет сохранённую часть денег для регулярного инвестирования в будущее;

• помогает скорейшему достижению основных финансовых целей.

Личностные:

• ведение бюджета развивает финансовую самодисциплину и кругозор;

• составление бюджета усиливает волю, целеустремлённость, трудолюбие;

• совместное ведение домашнего бюджета затрагивает главные сферы семейной жизни: взаимоотношения, мировоззренческие позиции и потребности всех её членов;

• объединяет членов семьи, так как достижение финансовых целей возможно только при открытости, доверии, взаимовыручке.

В независимости от финансового аудита, расчётов планов, рекомендаций по ним, все мои клиенты получают информацию о стандартном своде единых правил по ведению бюджета. Я называю их ФКС – Финансовая Конституция Семьи.

ФКС – единый свод денежных правил и законов. Основной финансовый закон семьи, исходя из того, что любая семья – маленькое государство. Конституция для финансовой сферы семейной жизни способствует пониманию и сплочению домочадцев, прозрачности и открытости отношений. Имеет воспитательную составляющую. Как и в любом основном законе государства, в ней присутствуют свои статьи. В нашем случае – список правил, регулирующий управление статьями расходов и доходов семейного бюджета.

Каждый совершеннолетний работающий член семьи может и должен вносить свои поправки и дополнения. Поправки не должны противоречить общей букве основного закона и ущемлять права других, близких вам людей. Давать клятву на такой финансовой конституции нет необходимости. При спорных вопросах лучше иногда обновлять в памяти её ёмкое, но очень важное содержание. Целью создания ФКС является создание единых подходов и стандартов в управлении совместным бюджетом. Финансовая конституция, как и всякий основной закон, фактически, а не формально, одобрена и принята к исполнению в моей семье.

Финансовая конституция семьи или основные законы ведения бюджета

Профессиональное ведение семейного бюджета состоит из шести основных законов. Исполняются поэтапно, по мере полного освоения предыдущих.

1. Знайте, на что расходуются ваши деньги.

2. Знайте, на что вы хотите, чтобы тратились ваши деньги.

3. Контролируйте все свои финансовые потоки.

4. Увеличивайте активы по их количеству и качеству, прокачивая их доходную часть.

5. Планируйте будущие финансовые потоки.

6. Разрабатывайте эффективную финансовую систему.

Секрет успеха как раз и кроется в поэтапном исполнении данных законов. Не освоив предыдущего, невозможно переходить к следующему. На старте, исполнение требует мобилизации всех возможных волевых и интеллектуальных ресурсов. Многие психологически не выдерживают, «сходят с дистанции». Можно остановиться дойдя до третьего, или стоя у порога освоения шестого закона. Только будет не важно, на каком шаге ты споткнёшься если не дойдёшь до конечной цели. Перестав придерживаться хотя бы одного пункта, постепенно перестаёшь выполнять остальные. Условно, я присвоил им образное название – «законы». В правилах люди стараются найти исключения. Законы подразумевают неукоснительное исполнение. Грамотное ведение семейного бюджета позволяет, следуя всем шести узаконенным правилам, стать профессиональным управляющим собственными активами.

Закон 1. Знайте, на что расходуются ваши деньги

Прежде чем начинать заносить расходы на любой цифровой носитель необходимо чётко поделить все свои траты на соответствующие статьи по их видам. Все расходы в домохозяйствах, по частоте использования, делятся на три вида:

• постоянные (выражаются в чётко фиксированных, периодически повторяющихся суммах, например, плата за квартиру, комплексные обеды на работе, выплаты по кредитам);

• переменные (выражаются в цифрах, через процентное распределение статей расходов от общей суммы бюджета);

• непредвиденные (внеплановые и нестандартные расходы).

Используя все три вида расходов, мы создаём гибкий бюджет, который посредством разграничения постоянных и переменных затрат, меняется в ответ на изменения в нашей финансовой ситуации. Экономический кризис в стране или отрасли – яркий пример неблагоприятного изменения. Может такой кризис распространятся и на отдельно взятую семью. На подобный вызов, отлаженная система учёта должна реагировать максимально оперативно, грамотно перераспределяя финансовые потоки. Планировать ежемесячные расходы, исходя из своей многолетней практики, я предлагаю в следующих пропорциях: 50–30–20.

50 % – тратятся на постоянные расходы (напр. продукты, аренда, транспорт, дети, коммунальные расходы).

30 % – тратятся на переменные расходы (напр. одежду, обувь, тур. поездки, хобби, развлечения).

20 % – направляются на сбережения, ипотеку, инвестиции.

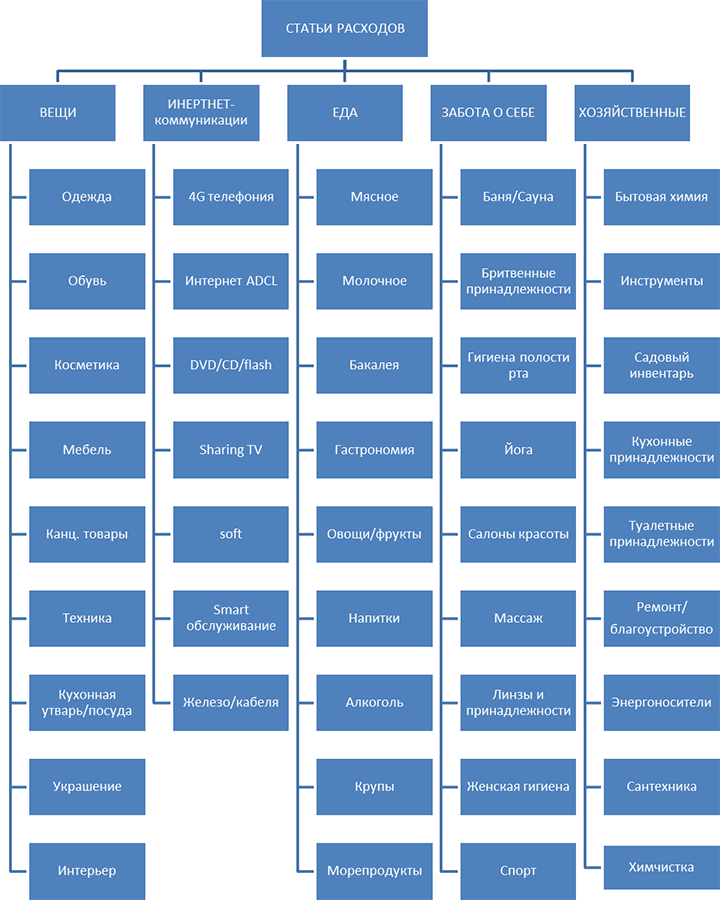

Первоначально необходимо определить свои постоянные статьи расходов. Их формулировки должны быть коротки и понятны, объединяя под названием как можно больше близких по виду расходов. Будет тяжело контролировать домашний бюджет, в котором расходы заносятся не по назначению, дублируются или излишне детализированы. Рекомендую, прежде чем начинать разносить расходы по статьям бюджета изобразить подобную древовидную иерархию, перечислив все возможные категории на распечатанном листе формата А4. Затем, лишнее можете вычеркнуть, непонятное переформулировать, недостающее добавить. После чего, не откладывая, заносите в свои цифровые инструменты учёта.

Таблица 2. Трёх уровневая иерархия статей расходов

Общепринята трёхуровневая иерархия расходов: статья – категория – подкатегория.

Статья – то, на что постоянно тратятся деньги в семье.

Категория – то, куда конкретно направлены текущие расходы.

Подкатегория – детализация покупок.

Пример. Статья – «питание»; категория – «молочка»; подкатегория – «кефир». Можно углубляться дальше, по принципу товарной группы, подгруппы, отдельной номенклатурной позиции. Жирность – 3 %, ёмкость – 0,5 л., тм «Простоквашино», вид упаковки – «Tetra Pak»… и т. д. и т. п.

Общее количество основных статей расходов для удобства ведения учёта должно быть в пределах двадцати. Чётких критериев по структуре не существует, только рекомендации. Основное количество статей и включённых в них категорий и подкатегорий окончательно отшлифовывается ближе к третьему году непрерывного ведения совместного бюджета. Связана такая ситуация со стабилизацией жизненного цикла семьи. Чем больше срок совместного проживания, тем больше традиционных расходов и по суммам, и по направлениям. Дети, продукты, личный транспорт, вещи – генераторы основных расходов.

На заре создания финансового софта существовала возможность занесения расходов только до трёх уровней в глубину. На сегодня, четырёх уровневая древовидная структура – стандарт большинства программ по учёту домашних финансов. Количество категорий и статей определяется покупательной способностью, широтой и глубиной контроля, стилем потребления, уровнем жизни, финансовой образованностью. Некоторые спросят: зачем так сильно заморачиваться? Допустим, по окончанию месяца, ваша программа покажет, 50 % всех доходов вы потратили только на статью «вещи», что мало информативно. Формируя отчёт по категориям и подкатегориям, разложив купленные вещи на обувь, одежду, бытовую технику, косметику, станет понятно, на что конкретно были израсходованы деньги. Такой анализ облегчит понимание характера текущих расходов, а значит сможет улучшить контроль над ними.

С другой стороны, не стоит впадать в крайности, «выращивая» слишком разветвлённое дерево расходов. С годами некоторые статьи как старые ветки отмирают полностью, а избавиться от них нельзя. Программа не уберёт их из своей памяти пока в ней занесены хоть-какие суммы. Либо удаляем историю за все периоды, либо объединяем с другой статьёй, что тоже не всегда бывает корректно при анализе многолетней статистики.

Естественное развитие финансового опыта и знаний выглядит следующим образом. Изначально семья вносит как можно большее количество своих расходов в разные статьи не всегда взаимно согласованные по видам и категориям. Постепенно отшлифовывается система учёта, её инструменты, потребительские привычки. Через два-три года оформляется общая структура. После чего происходит постепенная оптимизация иерархического дерева расходов. Всех мелких и нестандартных ситуаций за ранее предвидеть невозможно и когда они возникают, не обязательно заводить одноразовую статью. Для подобных случаев предусмотрена статья «прочее».

Неоднозначно трактуемые расходы

Необходимо обязательно договориться со своей второй половинкой куда заносить неоднозначно трактуемые расходы. Существуют статьи, назначение которых можно толковать всегда по-разному, в зависимости от ситуации. Посещение кафе и ресторанов с целью приятного время препровождения я отношу к статье «развлечения». Если компанию мне составили коллеги по работе или партнёры по бизнесу, логичнее отнести затраченные суммы в «рабочие расходы». Комплексные обеды в таком кафе могут проходить по статье «еда», но их ошибочно относят к «рабочим расходам» что не совсем верно. Работаете вы или нет, питаться приходиться ежедневно.

Обычно в семьях, за частью подкатегорий и даже категорий закреплено персональное шефство одного из супругов. Жена может делать закупки бытовой химии по статье «хозяйственные расходы», муж контролирует всё связанное со статьёй «автомобиль». Каждый отвечает за расходы в своей подконтрольной сфере. Речь идёт, прежде всего, о целесообразности и фактически израсходованных суммах, в рамках утверждённых лимитов.

При распределении фин. резервов может возникнуть конфликт потребительских интересов. Представим себе типичную ситуацию. У семьи появились значительные для неё внеплановые доходы в 1000 $. Профицит солидный, а острой необходимости в крупных приобретениях на данный период нет. Супруга хочет обновить гардероб шубой, муж модернизировать рыболовецкое снаряжение. Следовательно, по таким крупным расходам как вещи, надо договариваться на берегу. Одновременные желания каждого супруга обычно не вписываются в ежемесячные бюджетные рамки. Тогда устанавливается очерёдность покупок по правилу «в этот раз – мне, в следующий – тебе». Для предотвращения конфликтных ситуаций существует ведение бюджета по целевому планированию. Основательно «рулит» и правило приоритетов, подробнее о котором я расскажу позднее. По небольшим статьям достаточно единоличного решения, не дожидаясь согласия другой стороны. Необходимость согласования расходов обязательно возникает, как только суммы покупок начинают выходить за рамки традиционных месячных лимитов. Используемая в качестве одной из стандартных статей расходов, похожая статья может появиться и в качестве подкатегории. Например, «ребёнок: развлечения» когда развлечения носят исключительно детский характер.

Большинство спорных конфликтных ситуаций возникает в статьях расходов «вещи» и «развлечения», которые являются самыми крупными и притягательными с потребительской точки зрения. Поэтому они относятся к переменным статьям расходов, распределяемых по остаточному принципу, после того как мы запланируем постоянные.

Закон 2. Знайте, на что вы хотите, чтобы тратились ваши деньги

Напомню, необходимо распределять все наши расходы на три вида – постоянные, переменные, непредвиденные, и найти приемлемые для нас пропорции между ними. Такой подход предоставляет системность и одновременную гибкость при распределении имеющихся у вас в распоряжении ежемесячных доходов. Рассмотрим какие именно статьи относятся к тому или иному виду расходов, и чем они отличаются друг от друга.

Постоянные статьи расходов

Постоянные статьи – статьи, по которым вы регулярно расходуете примерно одинаковые среднемесячные суммы. Именно по этим статьям мы несём больше всего расходов и на следующий месяц планируем их первыми. Такие расходы обеспечивают наше ежедневное существование, ту потребительскую планку, которую необходимо поддерживать всегда.

Еда (питание). Постоянная и первоочередная статья. Если при стабильно-высоком доходе питание забирает на себя значительную часть ваших средств, советую разложить её по подкатегориям: деликатесы, алкоголь, мясо, фрукты/овощи, или по местам покупки-потребления: кафе, рынки, супермаркеты, магазины у дома.