Парадокс долга. Новый путь к процветанию без кризиса

Итак, пусть каждый из жителей Кредитландии зарабатывает и тратит по 50 000 долларов в год, то есть ВВП всей экономики составляет 500 000 долларов. Теперь представьте, что одна из жительниц, Рут, хочет больше тратить на еду. Она может сделать это, ровно на столько же уменьшив расходы на что-то другое – например, на книги. В этом случае ВВП Кредитландии останется на прежнем уровне 500 000 долларов. Если Рут хочет расходовать больше на продукты питания, не урезая при этом траты на книги, ей необходимо где-то раздобыть новые деньги. Поскольку сбережений у нее нет, она может получить новые деньги только путем займа.

Предположим, Рут берет в банке кредит в размере 5000 долларов. Поскольку она взяла деньги на дополнительные продукты питания, ей не требуется сокращать свои расходы на другие потребности. Этот долг будет стимулировать производство дополнительных продуктов питания без соответствующего снижения производства книг. В экономике увеличится и количество денег, и производство. ВВП повышается до 505 000 долларов. Рост задолженности дает дополнительные деньги, которые способствуют росту экономики. Все очень просто.

Я называю эту модель Кредитландии моделью инкрементальных транзакций (поэтапных сделок). В математике термин «инкрементальный» означает «пошаговый, понемногу увеличивающийся», а в нашем случае он подразумевает, что мы строим модель небольшой экономики, по одной транзакции за один раз[15]. Ценность модели инкрементальных транзакций заключается в том, что если транзакция не может произойти определенным образом в инкрементальной модели, то она не может произойти именно таким образом в экономике в целом; если же транзакция может произойти определенным образом в инкрементальной модели, то, возможно, ее получится реализовать таким же образом в экономике в целом. Только изучив изменения и последствия, вызванные одной транзакцией определенного типа, мы можем начать понимать изменения и последствия миллионов транзакций в масштабах всей экономики[16].

Стоит отметить, что Рут не обязательно лично брать кредит. Возможно, ей заплатит какой-нибудь клиент, работодатель или, может быть, правительство Кредитландии – чтобы ее заработок в этом году составил 55 000 долларов. Однако эти дополнительные деньги у нее появятся только в том случае, если какой-то человек или организация где-то взяли заем для вливания новых денег в экономику (подробнее об этом позже). Суть в том, что займы ведут к росту ВВП. Точнее, к росту ведут займы для расходования средств.

Почему бы вообще не обойтись без займа, а просто положить дополнительные деньги на депозит Рут и позволить ей тратить их? Я мог бы воспользоваться своими полномочиями арбитра[17] Кредитландии и предоставить ей денежные средства, оставив в стороне вопрос, как она их получила. Если бы я это сделал, то рост ВВП действительно был бы возможен без необходимости получения кредита (хотя, конечно, возник бы вопрос, откуда взялся этот вклад). Однако, если я не толстосум, то такой вклад обеспечит рост только на ту сумму сверх вклада, которую потратит Рут. Для того чтобы экономика росла дальше, Рут или другие граждане Кредитландии должны взять на себя долговые обязательства.

На самом деле, если обратиться к данным по США за последние несколько десятилетий, то в любой момент времени общего количества средств на депозитах хватало лишь на несколько месяцев экономического роста. Если бы рост происходил исключительно за счет существующих вкладов, то общий объем депозитов оставался бы на одном уровне – деньги просто переходили бы из рук в руки – и ВВП не увеличивался бы за счет новых займов, направленных на расходы. Вместо этого в США заметно вырос и объем вкладов, и объем кредитов.

В этой главе мы еще не раз посетим Кредитландию, но уже сейчас обсуждение ее экономики позволяет сделать фундаментальный вывод: по определению ВВП может расти только в том случае, если будет тратиться больше денег (одним из тех способов, которые учитываются для прироста ВВП). Таким образом, общая денежная масса накладывает ограничения на ВВП. Если не создавать больше денег, то и рост расходов будет незначительным, если будет вообще.

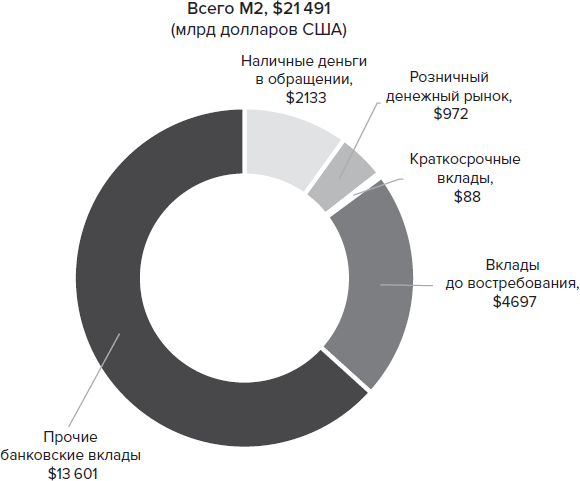

КАК МЫ «ДЕЛАЕМ» ДЕНЬГИДеньги обычно определяются как средство экономического обмена. В этой книге я привожу более техническое и специальное определение этого термина, используя подход Федерального резервного банка США, в частности агрегат денежной массы, называемый М2[18]. М2 включает в себя банковские депозиты (вклады), фонды денежного рынка и наличные деньги (те купюры, которые лежат у вас в кармане). По состоянию на декабрь 2021 года объем М2 в США составлял 21,5 трлн долларов, из которых 18,4 трлн долларов – банковские вклады, 1 трлн долларов – фонды денежного рынка и 2,1 трлн долларов – наличные деньги. Другими словами, подавляющая часть того, что Федеральная резервная система США называет термином «деньги» – это счета банковских депозитов (смотрите рис. 1.1). По этой причине для целей анализа в данной книге я использую термины «деньги» и «депозиты» как взаимозаменяемые.

Рис. 1.1. Составные части М2 в США, 2021

Деньги – не скоропортящаяся вещь. Они не исчезают после того, как вы их потратили, а просто переходят к кому-то другому. Они остаются в системе после своего создания и с течением времени вновь и вновь расходуются, поддерживая тем самым ВВП. Общий объем денег фиксирован, и его можно измерить – если только он не увеличивается за счет создания новых денег (процесс, который я вскоре опишу).

В 1972 году, когда ВВП США был 1,3 трлн долларов, денежная масса составляла всего 800 млрд долларов. С тех пор ВВП увеличился на 21,8 трлн и равен 23,1 трлн долларов, в то время как величина М2 увеличилась на 20,8 трлн и составляет 21,5 трлн долларов. Денежная масса должна расти, чтобы колеса торговли крутились[19], а ВВП рос. Если денежная масса не растет, то не развивается и экономика, которая фактически останавливается.

Именно банковское кредитование – предоставление банком кредита какому-нибудь заемщику, например Рут из Кредитландии, – является основным способом создания значимого количества денег.

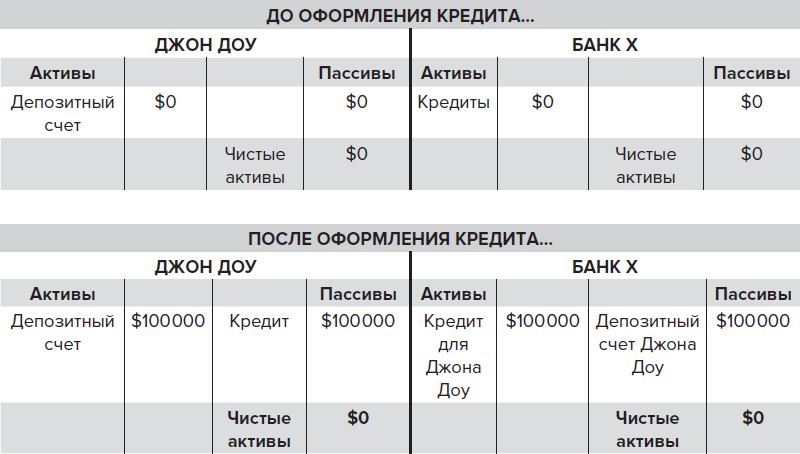

Предположим, банк выдает кредит в размере 100 000 долларов. Он не получает эти деньги, забирая чужие вклады и перенося средства на счет нового заемщика, и не спускается в подвальное бронированное хранилище с мешком, чтобы набить его купюрами и положить их на счет заемщика. Он создает депозит с помощью записи в компьютере, которая добавляет новые деньги на счет заемщика.

После того как сделана эта запись как функция кредита, появляются новые деньги – в качестве актива на балансе заемщика, конкретно – новые деньги на депозите заемщика. В результате у заемщика также возникает новый пассив – обязательство по возврату этого кредита. Таким образом, активы и пассивы заемщика увеличиваются на 100 000 долларов, при этом чистые активы заемщика не меняются.

Соответствующие изменения происходят и в бухгалтерском балансе банка. Для банка кредит заемщику является активом, а дополнительные деньги на текущем счете заемщика – обязательством-пассивом (ведь если заемщик выпишет чек для этого счета или обратится в банк с просьбой снять эти средства частично или полностью, то банк обязан предоставить эти деньги). Активы и пассивы банка увеличиваются на 100 000 долларов, и поэтому его чистые активы также остаются неизменными.

На рис. 1.2 я демонстрирую это на примере бухгалтерских балансов для гипотетического банковского кредита. Для наглядности изменений в балансе в качестве начального значения я взял ноль как для Банка X, так и для заемщика Джона Доу[20] – как это было в примере с Кредитландией.

Поскольку денежная масса США в целом представляет собой сумму всех индивидуальных депозитов и наличных средств, которые учитываются как М2, увеличение счета Джона Доу увеличивает денежную массу США на $100 000. Само по себе это не меняет ВВП США. Однако если Джон пойдет и купит на эти $100 000 новый автомобиль, то дополнительные деньги, созданные посредством кредита банка X, окажутся на счете этого продавца автомобилей. В этом случае приобретение Джоном нового автомобиля – это форма новых расходов, увеличивающих ВВП. Аналогично, если бы заемщиком была какая-нибудь компания, взявшая кредит на переоснащение завода, то такой кредит создал бы новые деньги, а затем компания увеличила бы ВВП, потратив эти деньги на переоснащение[21].

Рис. 1.2. Пример создания депозита при банковском кредите

Разумеется, кредиты, как правило, требуется возвращать. Если погасить банковскую задолженность, то денежная масса уменьшается – процесс, прямо противоположный тому, что мы видим на рис. 1.2, где кредит появляется. Если в примере с Джоном Доу и Банком X Джон полностью погасит свой долг, его активы и пассивы (а также активы и пассивы банка) сразу же уменьшатся на $100 000, и на те же $100 000 сократится денежная масса. Именно это происходило в колоссальных и разрушительных масштабах в 1930–1933 годах, когда вкладчики изымали свои средства из банков, а банки вынуждали заемщиков досрочно гасить кредиты. Резкое сокращение денежной массы и объемов займов стало одной из основных причин резкого сокращения ВВП в период Великой депрессии[22].

Как уже отмечалось в примере с Кредитландией, не все займы увеличивают ВВП. Если компания использует свой кредит для покупки уже существующего актива, например парка подержанных автомобилей, то расходы, обеспечиваемые кредитом банка X, создают новые деньги, однако не увеличивают ВВП напрямую.

Для более детального рассмотрения этого вопроса необходимо разделить все кредиты на две основные категории: кредиты для расходования и приобретения вновь созданных активов (которые способствуют увеличению ВВП) и кредиты для приобретения уже существующих активов. В первую категорию попадают кредиты на такие цели, как еда, отпуск или строительство нового дома – назовем это долгом первого типа. Во вторую попадают кредиты на покупку существующего дома, акций компании или какого-либо бизнеса – назовем это долгом второго типа.

Добиться точности при этом невозможно; всегда требуются определенные допущения, например какая часть общей суммы ипотечного кредита связана с новыми домами, а какая – с существующими, какая часть автокредита связана с новыми автомобилями, а какая – с подержанными, и какая часть необеспеченной задолженности населения (например, задолженности по кредитным картам) могла использоваться для приобретения активов. Все это усугубляется неточностью имеющихся макроэкономических данных, а также временным зазором между получением кредита и расходованием средств. Еще сложнее разделить долги первого и второго типа при анализе экономики стран, данные по которым не так доступны, как в случае США. К сожалению, мы вынуждены мириться с проблемами со временем и обходиться оценками.

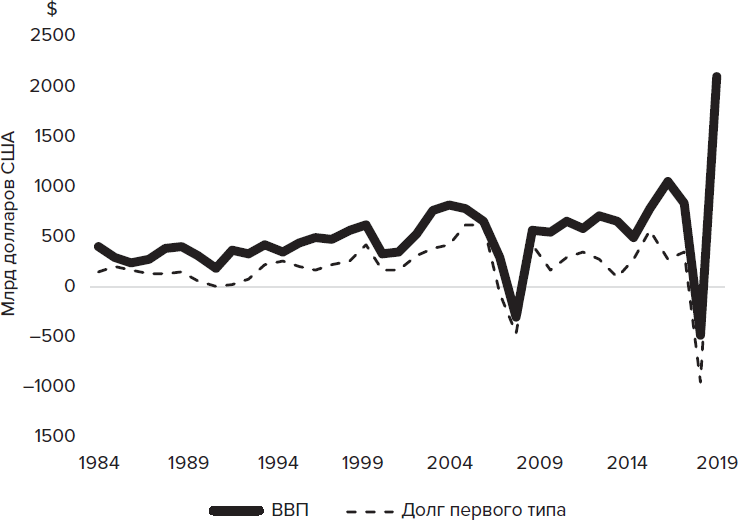

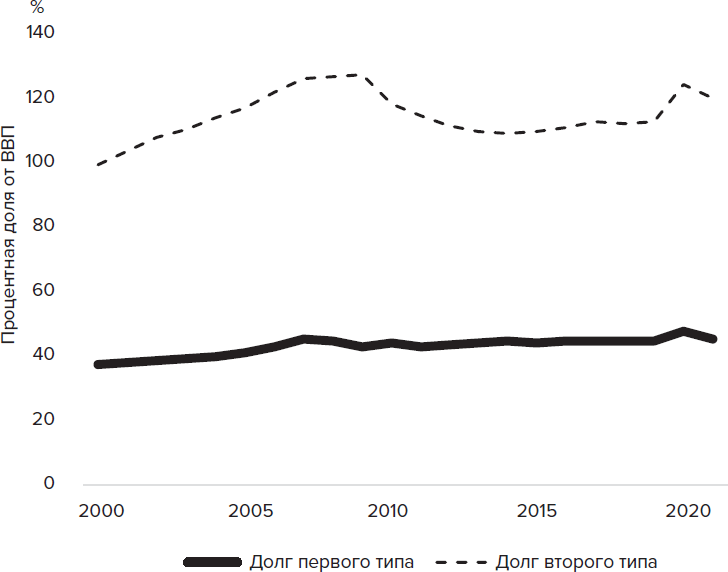

Но даже в рамках этих ограничений и несмотря на то, что формула имеет большее количество параметров, нежели представлено здесь, мы можем получить достаточно разумные результаты. Мы ожидаем, что рост долга первого типа будет основным (хотя и не единственным) фактором роста ВВП, и поэтому изменение ВВП будет в значительной степени отражать изменение долга первого типа – как по направлению, так и по величине. Для США эту корреляцию можно увидеть на рис. 1.3, где показано изменение долга первого типа по сравнению с изменением ВВП. На рис. 1.4 показано отношение совокупного долга первого и второго типа к ВВП; видно, что совокупный долг первого типа находится ближе к общему ВВП, чем долг второго типа. Более подробная информация и пояснения к рис. 1.3 и 1.4 приведены в Приложении D. Следует отметить, что долг второго типа может косвенно увеличивать ВВП[23].

В качестве практического примера рассмотрим некоторые связи между долгом первого типа и ВВП. Допустим, долг необходим для финансирования строительства нового металлургического завода, который производит сталь для каркаса новых зданий. Далее компании, производящей какие-то определенные изделия (приспособления, устройства и так далее), требуется следующий кредит – чтобы купить стальной каркас у этого завода и построить новую фабрику по производству своих изделий. Еще один кредит потребуется этой компании, чтобы купить сырье для производства самих изделий, а затем еще больший кредит понадобится покупателю, который приобретет эти готовые изделия для использования в каком-либо процессе в своем бизнесе. Увеличение долга является основой экономического роста. Во всех этих случаях, разумеется, существует зазор во времени между займом средств и их расходованием, однако все займы предназначены для расходования.

Рис. 1.3. Изменения ВВП и долга первого типа, США, 1984–2021

Рис. 1.4. Невыплаченный долг первого и второго типа, США, 2000–2021

Более того, даже в воображаемой статичной экономике, в которой рост стремится к нулю, долг все равно останется повсеместным явлением: ведь почти всегда существует разрыв между производством товара и его оплатой, а долг служит мостиком через этот разрыв. Именно долг позволяет бакалейщикам держать полки магазинов заполненными, а производителям (например, вышеописанной компании по производству изделий) – получать сырье[24].

ПРЕДСТАВЛЕНИЕ О КОЛИЧЕСТВЕННОМ СМЯГЧЕНИИПомимо банковского кредитования, существует еще один базовый способ создания денег: когда Федеральная резервная система (если брать для примера США) проводит так называемые операции на открытом рынке (OMO[25]). В ходе этих операций ФРС покупает у частного сектора долговые обязательства, в основном в виде казначейских или ипотечных ценных бумаг. Когда ФРС покупает долговые обязательства у небанковского продавца (будь то организация или физическое лицо), средства, используемые ФРС для покупки этих долговых обязательств, становятся новыми депозитами на текущем счете продавца[26]. Эти новые депозиты являются новыми деньгами, и, следовательно, операции на открытом рынке увеличивают денежную массу.

Операции на открытом рынке часто проводятся для достижения политической цели – снижения процентных ставок. Термин «количественное смягчение» (QE) описывает один из видов OMO, который впервые был широко использован, когда процентные ставки уже приближались к нулю.

Такую практику часто уничижительно называют «печатанием денег». Несмотря на популярность, это выражение в значительной степени ошибочно, поскольку правительство США в последний раз занималось реальным печатанием денег в серьезных объемах во время Гражданской войны (1861–1865). Правильнее говорить о том, что современная практика ОМО – это равноценный обмен в рамках операции, когда казначейские ценные бумаги, которые покупает ФРС, предполагается продать снова, что, по сути, является займом.

Мы видели, что увеличение денежной массы часто связано с ростом экономики. Но справедливо ли это для денег, созданных в рамках OMO? Многие экономисты и политические комментаторы утверждают, что это так, особенно если учесть, что обычно считается: снижение процентных ставок приводит к росту займов. Однако убедительных доказательств этой гипотезы нет, и, следовательно, ОМО играют ограниченную роль в росте долга первого типа и росте ВВП, который нас здесь интересует.

Определенным подтверждением ограниченной роли является опыт США и Японии, где в годы, последовавшие за мировым финансовым кризисом 2008 года, денежная масса резко возросла. С 2008 по 2018 год активы ФРС и Банка Японии выросли в пять раз, но это практически не привело к росту расходов и кредитования в экономике. Безусловно, снижение процентных ставок может стимулировать дополнительные займы, и если ОМО являются частью общей стратегии, направленной на достижение этой цели, то это может иметь положительный эффект. Однако в указанных двух случаях процентные ставки достигли нулевого уровня, но мы не увидели такого результата.

В свете этой истории вполне понятно мнение некоторых специалистов, что ОМО не стимулируют серьезных расходов, если вообще стимулируют. Это также согласуется с анализом инкрементальной модели. Допустим, Джон Доу владел векселем Казначейства США на сумму $100 000, и ФРС купила его в рамках ОМО, перечислив $100 000 на его банковский счет. Джон вряд ли будет тратить больше, поскольку у него сейчас практически те же чистый доход и чистые активы – и бюджет, что и до сделки. Скорее всего, он просто вложит эти деньги в какой-нибудь другой финансовый актив, и тогда эти $100 000 не добавляются к ВВП.

Существует мнение, что ОМО увеличивают расходы, поскольку приводят к росту депозитов в банках (на счете Джона Доу в банке X теперь на $100 000 больше), а это стимулирует банки выдавать больше кредитов, что приводит к росту расходов. Как банкир со стажем скажу, что банки всегда стараются увеличить объем выдаваемых кредитов и обычно могут привлекать для этого финансирование. Увеличение депозитов или резервов, как правило, не создает такого стимула[27].

Тогда зачем вообще проводить ОМО? На самом деле ОМО преследуют чрезвычайно важные цели: когда рынки долговых обязательств замирают из-за потенциальной катастрофы, угрожающей нанести в дальнейшем ущерб торговле, ФРС может вмешаться с помощью ОМО, чтобы поддержать рынки, выступая в качестве покупателя или кредитора последней инстанции; например, во время финансового кризиса 2008 года ФРС купила ипотечные ценные бумаги, которые никто не хотел покупать. Этот шаг помог предотвратить крах огромного количества учреждений. Собственно, именно эта роль покупателя или кредитора последней инстанции и послужила ключевым толчком для создания ФРС в 1913 году. ОМО также могут помочь в управлении процентными ставками.

Как бы то ни было, с течением времени подавляющее большинство новых денег создавалось за счет банковского кредитования. За тридцать пять лет – с 1972 (первого года, для которого мы располагаем надлежащими данными) по 2007 год – более 90 % всех денег в США было создано за счет банковских кредитов. Только в последние два десятилетия, когда ФРС и правительство США провели интервенции на триллионы долларов в ответ на два чрезвычайных кризиса (сначала финансовый кризис 2008 года, а затем кризис пандемии), доля денег, созданных за счет банковского кредитования, снизилась: на кредиты пришлось 35 %, а на ОМО – большая часть оставшейся суммы. Не исключено, что по мере возвращения к нормальной жизни после пандемии банки вновь будут создавать большую часть новых денег. Однако, учитывая высокий уровень задолженности частного сектора в США на сегодняшний день, это может оказаться труднодостижимым.

Еще более наглядно эта история прослеживается на примере Японии. В течение десятилетий до конца 1980-х годов основная часть денег в Японии создавалась за счет банковского кредитования. Затем в 1991 году наступило «потерянное десятилетие», ознаменовавшее период спада и стагнации экономики. С 1997 по 2021 год практически все новые депозиты в Японии создавались за счет ОМО, проводимых центральным банком страны. Сразу после пандемии, когда экономики по всему миру начали разогреваться, за счет банковского кредитования было создано лишь около 30 % новых депозитов в США[28]. По мере того как растет долговая нагрузка на частный сектор экономики, он все больше зависит от деятельности центрального банка по созданию новых денег.

Кстати, рост государственного долга, как правило, увеличивает некоторые расходы, что, в свою очередь, приводит к увеличению ВВП; но, когда эти долговые обязательства продаются населению или небанковским организациям, это не влечет увеличения денежной массы. Причина в том, что при покупке этих ценных бумаг население или небанковские организации используют для их оплаты какие-то депозиты, сокращая тем самым объем депозитов в обращении[29]. Затем правительство тратит привлеченные таким образом деньги – обычно крайне быстро, – и эти деньги поступают на банковские счета, что снова увеличивает объем депозитов в М2. Таким образом, влияние государственных займов на денежную массу фактически равно нулю. Именно поэтому говорить, что правительство «печатает деньги» – серьезная ошибка: государственные расходы не создают новых денег в чистом виде[30]. Они увеличивают денежную массу только тогда, когда государственные долговые обязательства покупаются банком или ФРС.

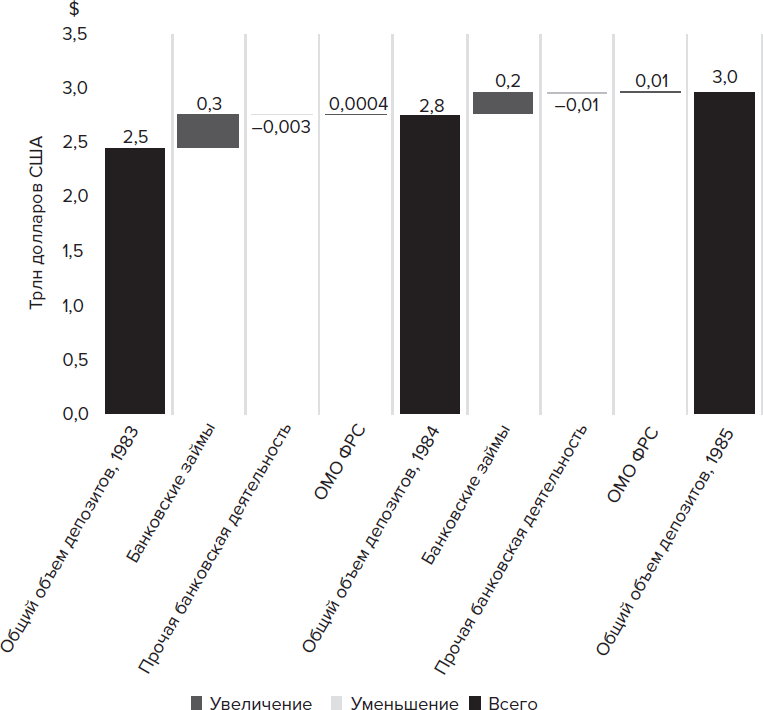

Рис. 1.5 показывает, как происходило «создание денег» в течение трех лет 1980-х годов. Я выбрал это десятилетие потому, что оно является репрезентативным для периодов, предшествовавших колоссальным интервенциям ФРС – для того времени, когда почти все деньги создавались за счет банковских кредитов[31]. В конце 1983 года объем депозитов составлял 2,5 трлн долларов. В течение следующих двух лет банки выдали кредиты на сумму 500 млрд долларов, при этом активность ФРС по созданию денег (как и другая ее деятельность) была минимальной. Естественно, в конце 1985 года объем депозитов составил 3,0 трлн долларов. Простая арифметика.

Рис. 1.5. Рост депозитов, США, 1983–1985

Это процесс, в ходе которого деньги создаются и растут – независимо от того, высока ли инфляция, низка или находится где-то посередине. Он сводится к бухгалтерским статьям для долговых обязательств и соответствующих депозитов, а также к другим компонентам М2. Увеличение банковских кредитов равно новой денежной массе.

Именно ключевой ролью банковского долга в создании денег объясняется то повышенное внимание, которое правительство уделяло банкам в последние десятилетия. Ни один кредитор частного сектора, кроме кредитных учреждений, не обладает такой способностью создавать деньги. Такая необыкновенная власть и привилегия (справедливо) предполагает серьезное регулирование.

ДОЛГ БОЛЬШЕ ВВПРост долга, совпадающий с ростом ВВП или превышающий его, не является случайностью. Поскольку долг первого типа взаимосвязан с ростом ВВП, а долг второго типа, составляющий значительную часть общего объема кредитования, добавляется к долгу первого типа, то со временем в долларовом выражении общий долг, как правило, будет расти быстрее, чем ВВП. Это не является результатом конкретной политики или политической идеологии. Это также не та вещь, которой можно было бы избежать в экономике, участники которой стремятся к росту своего бизнеса или богатства. Опережающий рост долга по сравнению с ВВП является характерной чертой нашей экономической системы. В отсутствие радикальной перестройки экономической жизни рост долга является фактически вечным. Но почему долг так вырос за последние несколько десятилетий?

Если провести различие между долгом первого и второго типа в национальных счетах США, то можно увидеть, что долг второго типа существенно и последовательно растет быстрее долга первого типа. Фактически с 1983 года долг второго типа рос в 1,5 раза быстрее, чем ВВП, так что в настоящее время долг второго типа составляет более 70 % общего объема задолженности частного сектора. Напротив, долг первого типа увеличивался лишь незначительно быстрее темпов экономического роста. Иными словами, физические и юридические лица перегружены кредитами. И, как мы видели, со времен Второй мировой войны общий долг по отношению к ВВП увеличился более чем в два раза не только в США, но и в других странах «Большой семерки». (В главе 7 мы вкратце рассмотрим несколько важных исключений из правила, что общий долг всегда превышает ВВП, однако они служат главным образом для подкрепления общего правила.)

Долги второго типа возникают у людей по двум основным причинам. Первая – это просто желание иметь больше вещей – жилье побольше или, возможно, загородный летний дом. Вторая причина – приобретение какого-то актива, приносящего доход (например, бизнеса, сдаваемого в аренду жилья или крупного пакета акций), для увеличения своего благосостояния или личной «империи». Предприятия обременяют себя долгами второго типа в основном по тем же причинам. Общая тенденция среди покупателей активов заключается в том, что они стараются увеличить объем заемных средств в своих активах и тем самым повысить рентабельность своих инвестиций, поскольку чем больше заемных средств они используют, тем меньше капитала необходимо задействовать. Таким образом, по определению повышается доходность капитала. Подобное использование заемных средств поддерживает общую тенденцию к росту общей суммы долга.

Еще один способ представить себе растущее отношение долга второго типа к ВВП заключается в том, что при том же относительном уровне доходов частного сектора приобретается и перераспределяется больше активов. Это обычно называют более высоким кредитным плечом (иначе – финансовым рычагом или финансовым левериджем[32]). Как и для отдельного человека или предприятия, более высокое кредитное плечо для страны в целом имеет парадоксальный эффект: увеличивает потенциальные плюсы от удорожания активов, но в то же время создает повышенный риск и экономическую уязвимость (понижает устойчивость), поскольку тот же самый доход обязан обслуживать больший долг. При этом по мере увеличения доли заемных средств у предприятий и частных лиц все больше доходов отвлекается от расходов и инвестиций на выплату процентов и основной суммы долга. Именно поэтому увеличение доли заемных средств в конечном итоге может привести к замедлению темпов роста.