На пенсию в 35 лет

Избавился от стресса – это самое тяжелое. На решение данной проблемы ушло много лет. Я ушел из найма, продал все бизнесы, прекратил токсичные отношения, прошел курс психотерапии и добавил в свою жизнь положительные эмоции – хобби из детства, поездки, развлечения.

Сел на диету – я всегда был довольно полным. Пришлось постепенно снижать вес: сначала белковая диета, затем кето. Результат – минус 30 кг.

Начал проходить медосмотр – простейшая процедура, но почему-то долго не занимался регулярной диагностикой. Обследование в обычной поликлинике + некоторые дополнительные анализы в платной лаборатории. По деньгам – копейки.

Добавил в свою жизнь спорт. Тут – без фанатизма: три раза в неделю “железо”, кардио, единоборства (без жестких спаррингов).

Начал много гулять. Продал машину, передвигаюсь на общественном транспорте, совершаю регулярные пешие прогулки.

Бросил курить. Потребность в никотине ушла сама собой сразу после того, как стал пропадать стресс.

Перестал пить спиртное. Не любил никогда – с этим повезло.

Минимизирую вред от плохой экологии. Переехал в дом рядом с лесным массивом.

Самое любопытное, – что на ось времени и источники рисков по непонятным мне причинам не смотрят и гуру инвестирования. Если бы они действительно обращали на это внимание, то с экранов мониторов нам не вещали бы упитанные дядьки с вредными привычками.

Таким образом, принятие перечисленных мною мер поможет увеличить продолжительность вашей жизни, а значит, – почти гарантированно сделать вас богатым.

Сначала увеличьте свой доход

Допустим, вам 30–40 лет, вы хотите отложить крупную сумму на старость или пораньше выйти на пенсию. Стартового капитала у вас нет, инвентаризировать нечего, поскольку наследство не получали, а своей собственности нет.

Вы живете в небольшом городе и ваш доход не превышает 30000 рублей.

Вы увлеклись книгами и сайтами по инвестированию (хорошее дело). Вас учат бережно откладывать 15% от ваших доходов (все правильно) и переводить их в акции и облигации.

Вы методично делаете это на протяжении года, а потом обнаруживаете на счету несколько десятков тысяч рублей. Это отличный результат. Но вряд ли он вас обнадежит – месячный доход в 300 рублей дивидендами не радует.

Воспринимайте текущие усилия просто как тренировку. Эта финансовая “зарядка” очень нужна, не бросайте ее. У такой зарядки совершенно другие задачи. На них остановлюсь подробнее чуть ниже.

Для начала вам необходимо задать себе вопрос:

Что проще: откладывать 15% от 30.000 рублей или сберегать 15% от 100.000 рублей?

Попахивает цитатами из мотивационных книжек. Но именно тут заключается формула раннего выхода на пенсию. Откуда взяться пополнениям, если нет мощного источника доходов и “запаса жира”?

В тех же книжках по инвестированию говорят, что вкладывать средства нужно начинать как можно раньше. Это, безусловно, верно. Но безрезультатная работа “с малыми весами” не даст вам долгосрочную мотивацию.

Что же нужно делать в период с 18 до 25 лет? Я в это время вкладывал деньги всего в 2 направления.

1. Бесплатное образование. Подчеркну, бесплатное. Не ВУЗ или дорогие курсы, а Youtube, вебинары, форумы, блоги, телеграм-каналы и др. Я искал перспективные ниши и прокачивал навыки, при помощи которых можно легко перешагнуть планку в 30.000 рублей. В начале нулевых информации на эту тему было в разы меньше, сейчас – просто раздолье, даже переизбыток.

2. Бизнесы, не требующие финансовых вложений. Я вкладывал только личное время. В этом случае вы почти ничем не рискуете. Провал предприятия не приводит к катастрофе. Откуда взять время, если вы уже трудитесь в найме? Я совмещал эксперименты с основной работой. Откуда взяться идее? Часто даже не приходилось ничего придумывать. Я просто видел выстрелившие идеи и копировал их.

Меня часто спрашивают знакомые о том, как им, находясь в тяжелой финансовой ситуации, сберечь хоть что-нибудь.

Мне сложно давать советы кассирам, охранникам и офисным клеркам нижнего звена. Это тяжелые и нужные профессии, но шансов перепрыгнуть планку на такой работе просто нет.

Мне сложно учить тех, кто набрал несколько кредитов. Они играют в игру с заранее известным результатом.

При этом я вижу массу молодых мамочек-разведенок, которые освоили за полгода ту же профессию риелтора и начали получать от 90.000 рублей. Таких мало, максимум 5% рынка, но они все же есть.

Людям первого типа нужно что-то менять в своей жизни. У людей второго типа шансов больше.

Таким образом, первое время я советую сфокусироваться на доходе от своего маленького бизнеса, либо сделать ставку на карьерную лестницу. Эту ступеньку не перешагнуть. Нельзя откладывать по 3000 рублей в месяц и через 15–20 лет стать инвестором-миллионером.

Как научиться сберегать при любом уровне дохода

Умение сберегать – ключевой навык для раннего выхода на пенсию. У меня есть знакомые из разных слоев общества. Люди с небольшим достатком жалуются, что им просто нечего отложить, но они заблуждаются. Люди с зарплатой в 200.000 рублей и выше тоже жалуются. Им также нечего отложить – все средства уходят на “очень важные” вещи.

Статьи по сбережению советуют новичкам использовать правило нескольких конвертов:

– в первый кладем на самое необходимое;

– во второй – “хотелки”;

– в третий – “кубышку” на черный день.

Этот способ почти не работает. Деньги в конверте с “хотелками” быстро заканчиваются, появляется соблазн залезть в основной конверт или в “кубышку”. Таким образом, вы тратите все деньги и откладывать ничего не получается.

Первый шаг на пути к накоплениям – семейный бюджет.

Семейный бюджет

Если вы не будете его вести, то шансов создать капитал у вас почти не будет. Однако, вести его нужно определенным образом.

Следует подходить к расходам семьи как к коммерческому предприятию. Так и только так. Сразу появляются ограничения. Не нужно использовать приложения для учета личных финансов: форма подачи там, конечно, красивая, но совершенно неинформативная и негибкая.

Вы должны взять за основу стандартный отчет о прибылях и убытках и использовать его для семейного бюджета. Работать нужно исключительно в Excel, либо в упрощенном аналоге – Google-таблицы. Таблицы Google даже удобнее – там можно синхронизировать информацию между разными устройствами и членами семьи: компьютер мужа, планшет жены, телефоны мужа и жены и т.д.

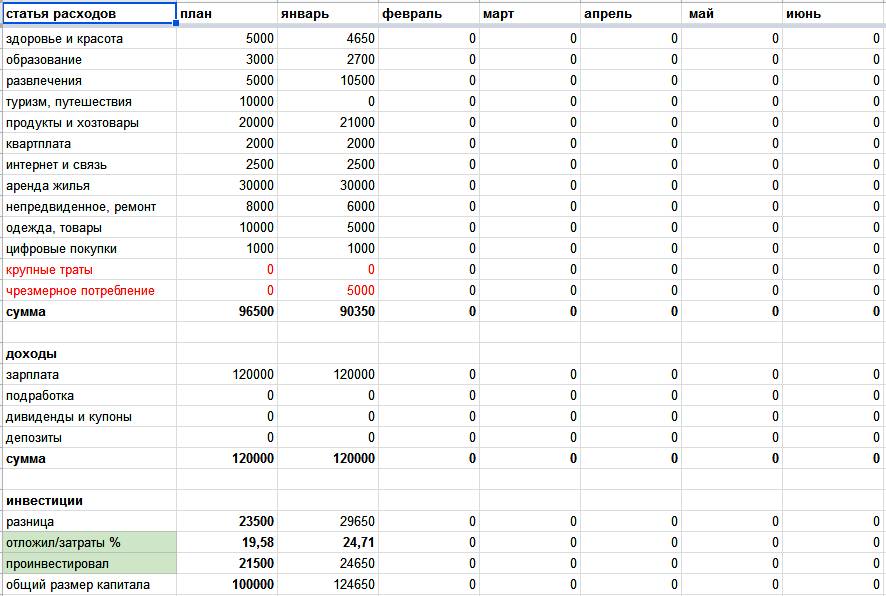

Теперь давайте разберем образец семейного бюджета.

На картинке мы видим расходные статьи и статьи дохода.

Расходы

Обратите внимание – расходные статьи выстроены в порядке важности. Я считаю (вы можете не согласиться со мной), что порядок должен быть таким:

– здоровье;

– знания;

– эмоции;

– базовые затраты;

– чрезмерное потребление.

Плохие расходы

Самые плохие статьи расхода отмечены красным цветом и названы довольно грубо. Почему именно так? Это психологический трюк. Через какое-то время вы на автомате начнете распределять средства на более важные вещи и почти полностью откажетесь от плохих трат.

Никаких “портянок”

Мы вносим траты при помощи прибавления числа к отдельной расходной статье. Я считаю, что “портянка” из списка трат бесполезна: на ее основе нельзя сделать никаких выводов. Для анализа подходит только табличная форма.

План

В таблице есть столбец План. Он нужен для того, чтобы не превышать допустимую норму. Как только перешагнули лимит, прекращаем траты. Первое время берите порог трат с потолка. В будущем – ориентируйтесь на прошлые месяцы.

Доходы

Далее – доходные статьи. Сначала вы будете оперировать только зарплатой. Но уже скоро вам начнут поступать купоны, дивиденды и проценты по депозитам. Сейчас у меня колонка с зарплатой равна нулю: весь мой доход является пассивным.

Разница между доходами и расходами

Статья Разница. Я очень внимательно слежу за тем, чтобы не уйти в минус. Более того, я должен стараться откладывать не менее 15% от заработанного. Для этого в таблице есть колонка Отложил/Затраты %.

В сытые времена я умудрялся откладывать до 50% от входящих платежей. Сейчас тоже откладываю, но уже с помощью дивидендов, купонов и ренты.

Инвестиции

Статья Проинвестировал – очень важная. Если у вас на протяжении нескольких месяцев там будут нули, – это плохо. Старайтесь покупать ценные бумаги на сэкономленные средства. Делать это нужно ежемесячно в любые времена.

Здесь я использую хитрый трюк. Денежные поступления обычно бывают в первых числах месяца. Я заранее бронирую нужную сумму на инвестиции. Далее – оперирую тем, что осталось.

Долг

Если у вас есть долги, то заведите под них отдельный лист. Сумма долга должна сокращаться. Приоритет на погашение долгов выше, чем затраты на инвестирование.

Заполняйте этот лист в течение года. Когда наступит следующий год, просто скопируйте его содержимое в следующий лист, сотрите старые цифры и начинайте по новой.

Вкладка “Стратегия”

Без этого листа тоже не обойтись. На данной вкладке я обычно размышляю не о тактике, а о стратегии.

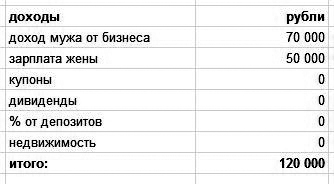

Доходы

Привожу пример для семьи из двух человек. Здесь нужно внимательно следить за тем, чтобы увеличивались все статьи: зарплата – по возможности, дивиденды, купоны и депозиты – обязательно.

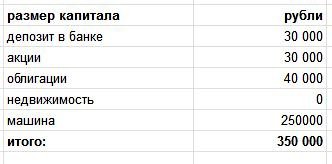

Размер капитала

Таблица нужна для инвентаризации. Следим за тем, чтобы рос капитал.

Присматриваемся к низколиквидному капиталу. Возможно, у вас уже есть машина. Ее можно и нужно продать и получить с вырученных средств потенциальный дивидендный доход. А если есть квартира, то вы уже одной ногой на пенсии. :)

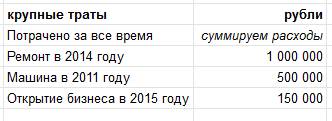

Крупные траты

Ремонт, автомобили, шубы – колонка глупостей. В будущем будьте к ней внимательны. Безжалостно отправляйте в корзину потребность купить новый iPhone, сумочку и прочие безделушки.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов