Психология денег. Вечные уроки богатства, жадности и счастья

Морган Хаузел

Психология денег

Вечные уроки богатства, жадности и счастья

Originally published in the UK by Harriman House Ltd in 2020, www.harriman-house.com.

Copyright © Morgan Housel, 2020

© Обложка. Harriman House Ltd., 2020

© Перевод, оформление, издание на русском языке. ООО «Попурри», 2021

Посвящается

моим родителям, которые меня учат,

Гретхен, которая направляет мою жизнь,

Майлзу и Риз, которые меня вдохновляют.

Гений – это человек, способный делать обычные вещи, когда все вокруг теряют разум.

НаполеонМир полон очевидных вещей, которые все упорно отказываются замечать.

Шерлок ХолмсВведение

Величайшее шоу в мире

В годы учебы в колледже я подрабатывал мойщиком машин в одном дорогом отеле Лос-Анджелеса.

В числе постоянных гостей отеля был глава технологической компании, гений, который в двадцать с небольшим лет разработал и запатентовал один из ключевых компонентов для роутеров Wi-Fi. Он основал и продал несколько фирм и считался очень успешным человеком.

Его отношение к деньгам я бы охарактеризовал как смесь неуверенности и детской наивности.

Он носил с собой пачку стодолларовых купюр толщиной в несколько сантиметров и демонстрировал ее всем, кто хотел увидеть, и многим из тех, кто не хотел. К месту и к не к месту открыто и громогласно хвастался своим богатством, особенно когда был навеселе.

Однажды он вручил одному из моих коллег несколько тысяч долларов и сказал: «Сходите в ювелирный магазин по соседству и купите мне золотые тысячедолларовые монеты».

Часом позже, когда монеты были у него в кармане, он вместе с приятелями отправился на набережную Тихого океана. Там они начали кидать монеты в воду, словно плоские камешки, стараясь, чтобы те отскакивали от поверхности воды как можно большее число раз. Просто так, для развлечения.

Через несколько дней он разбил люстру в ресторане отеля. Метрдотель сказал ему, что люстра стоит 500 долларов, и попросил возместить ущерб.

«Вы хотите пятьсот долларов? – недоверчиво спросил наш богач, вынимая «кирпич» денег из кармана. – Вот вам пять тысяч, и исчезните с глаз моих. Ваша мелочность меня оскорбляет».

Вероятно, вам интересно, как долго все это продолжалось. Отвечу: недолго. Через несколько лет я узнал, что он разорился.

Главная мысль этой книги состоит в том, что умелое обращение с деньгами зависит не столько от уровня интеллекта, сколько от привычек. А привить человеку, даже очень умному, нужные образцы поведения бывает нелегко.

Гений, утративший контроль над своими эмоциями, рискует стать банкротом. Справедливо и обратное утверждение: самые обычные люди без финансового образования могут быть богатыми, если обладают некоторыми полезными привычками.

____________Моя любимая статья из «Википедии» начинается так: «Рональд Джеймс Рид был американским филантропом, инвестором, уборщиком и разнорабочим на автозаправочной станции».

Рональд Рид родился в сельской местности штата Вермонт. Первым в своей семье окончил школу, что само по себе заслуживает уважения, ведь ему каждый день приходилось добираться до учебного заведения автостопом.

Те, кто знал Рональда Рида, не находили в нем ничего необычного. В его жизни не было никаких примечательных событий.

Рид 25 лет занимался починкой автомобилей на автозаправочной станции и 17 лет подметал полы в магазине JCPenney. В возрасте 38 лет он купил себе за 12 тысяч долларов дом с двумя спальнями и жил в нем до самой смерти. В 50 лет овдовел и больше не женился. Один из друзей вспоминал, что его главным хобби была колка дров.

Рид отправился в мир иной в 2014 году в возрасте 92 лет. И сразу стал международной сенсацией.

В 2014 году умерли 2 813 503 жителя Америки. Из них менее четырех тысяч имели на момент смерти на своих банковских счетах суммы свыше 8 миллионов долларов. Скромный уборщик Рональд Рид был одним из них.

В своем завещании он оставил 2 миллиона долларов приемным детям, а более 6 миллионов пожертвовал местной больнице и библиотеке.

Те, кто знал Рида, были ошарашены. Откуда он взял все эти деньги?

Оказалось, что секрета тут нет. Он не выигрывал в лотерею и не получал никакого наследства. Рид экономил те немногие деньги, которые зарабатывал, и вкладывал их в «голубые фишки». А потом десятилетиями ждал, пока эти скромные сбережения вырастут до более чем 8 миллионов.

Все очень просто. Из уборщиков – в филантропы.

За несколько месяцев до смерти Рональда Рида другой человек по имени Ричард тоже стал причиной громких заголовков.

Ричард Фусконе был полной противоположностью Рональду Риду. Этот выпускник Гарварда со степенью MBA и один из руководителей банка Merrill Lynch сделал блестящую карьеру в мире финансов и отошел от дел, когда ему было немного за сорок, став филантропом. Бывший глава Merrill Дэвид Ковальски отмечал в Фусконе «выдающиеся деловые и лидерские качества, здравость суждений и личную порядочность»[1]. Журнал Crain’s включил его в число сорока самых успешных сорокалетних бизнесменов[2].

А потом все пошло прахом, как и у нашего богача, швырявшегося золотыми монетами.

В середине 2000-х годов Фусконе взял большой кредит для расширения своего дома в Гринвиче, штат Коннектикут, площадь которого и без того составляла почти 1700 квадратных метров. В нем было 11 спален, два лифта, два бассейна, семь гаражей, а его месячное содержание обходилось более чем в 90 тысяч долларов.

И тут разразился финансовый кризис 2008 года.

Кризис затронул почти всех и практически обратил в пыль состояние Фусконе. Высокая задолженность и неликвидные активы сделали его банкротом. «У меня в настоящее время нет доходов», – заявил он судье, рассматривавшему в 2008 году его дело о банкротстве.

Сначала был выставлен на продажу его дом в Палм-Бич.

В 2014 году настала очередь поместья в Гринвиче.

За пять месяцев до того, как Рональд Рид пожертвовал свое состояние на благотворительные цели, дом Ричарда Фусконе, где, по воспоминаниям гостей, столы ломились от угощений, а танцы устраивались на прозрачной крыше бассейна, был продан с аукциона. Вырученная сумма оказалась на 75 процентов меньше по сравнению с той, которая была указана при оценке этого объекта недвижимости страховой компанией[3].

Рональду Риду было свойственно терпение, а Ричарду Фусконе – жадность. Разница в уровне их образования и в опыте не играла в данном случае никакой роли.

Мораль этой истории вовсе не в том, что надо быть похожим на Рональда и не брать пример с Ричарда, хотя сама по себе эта рекомендация тоже неплоха.

Главное здесь другое: финансы – уникальная область деятельности.

Где еще человек без высшего образования, специальной подготовки, семейной поддержки, опыта и связей может настолько превзойти превосходно образованного, отлично подготовленного и имеющего нужные знакомства соперника?

Затрудняюсь с ответом.

Невозможно представить себе, чтобы какой-то никому не известный Рональд Рид смог провести пересадку сердца лучше хирурга с гарвардским образованием. Или спроектировал небоскреб круче, чем опытный архитектор. Вы никогда не услышите историю о том, что уборщик превзошел по результатам мировое светило в области ядерных технологий.

А в сфере инвестиций такие истории случаются.

Тот факт, что Рональд Рид может на равных соперничать с Ричардом Фусконе, объясняется двумя причинами. Во-первых, на финансовый результат влияет фактор везения, не зависящий от интеллекта и трудолюбия. В определенной степени это действительно так, и мы далее подробно рассмотрим эту тему. Во-вторых, что важнее, финансовый успех не имеет строгого научного обоснования. Здесь обычная житейская рассудительность может оказаться более значимой, чем уровень знаний.

Этот феномен я называю психологией денег. Цель данной книги в том, чтобы на примере коротких историй убедить вас, что здравый смысл иногда более важен, чем техническая сторона процесса. Я постараюсь сделать это таким образом, чтобы всем, от Рида до Фусконе, а также тем, кто находится между ними, было легче принимать правильные финансовые решения.

Я пришел к выводу, что значение здравого смысла сильно недооценивается.

Нас учат, что финансовые науки основываются на математике. Вы подставляете данные в формулу, а формула подсказывает вам, что делать. Остается лишь следовать этому совету.

Так обстоят дела в сфере личных финансов, где вам рекомендуют завести себе шестимесячный резерв денег на черный день и откладывать по 10 процентов с каждой зарплаты.

Таково положение дел в инвестициях, где вы точно знаете историческую корреляцию между банковскими учетными ставками и котировками акций.

Точно так же все выглядит и в области корпоративных финансов, где финансист компании может точно подсчитать размер ее капитализации.

Нельзя сказать, плохо это или хорошо. Вы должны просто знать, что попытки следовать этим рекомендациям не имеют отношения к реальности и говорят лишь о том, что происходит у вас в голове в этот момент.

____________Две темы затрагивают жизнь любого человека независимо от того, как он к ним относится. Это здоровье и деньги.

Индустрия здравоохранения представляет собой вершину современной науки. Как следствие, продолжительность жизни растет во всем мире. Научные открытия отодвинули на задний план старые врачебные представления о том, как функционирует человеческий организм, и практически все стали от этого здоровее.

Финансовая индустрия – инвестирование, личные сбережения, планирование бизнеса – это совсем другая история.

За последние два десятилетия финансовая отрасль собрала под свое крыло самые светлые умы из лучших университетов. Финансовый инжиниринг стал десять лет назад наиболее популярной специальностью в Школе инженерии и прикладных наук Принстонского университета. Есть ли какие-то данные об улучшении положения в инвестировании?

Мне пока не видно.

С помощью метода коллективных проб и ошибок мы на протяжении многих лет совершенствовались как фермеры, водопроводчики, химики. Но пришли ли мы к чему-то опытным путем в области личных финансов? Уменьшилась ли наша вероятность попадания в долговую зависимость? Увеличились ли накопления на черный день? Или на пенсию? Стали ли мы счастливее, ознакомившись с реалистичным взглядом на то, что могут и чего не могут деньги?

Не вижу ни одного убедительного свидетельства.

Причина, на мой взгляд, в том, что мы привыкли думать о деньгах скорее как о физике (с ее правилами и законами), чем как о психологии (с ее эмоциями и нюансами).

И это обстоятельство, по-моему, не просто интересно, но и чрезвычайно важно.

Деньги сопровождают нас повсюду. Оказывают влияние на всех нас. И каждый думает о них по-своему. Они преподают нам уроки, применимые к самым разным сторонам жизни – риску, уверенности, счастью. Вряд ли можно найти другое столь же мощное увеличительное стекло, которое позволяло бы объяснить, почему люди ведут себя так, а не иначе. Это одно из величайших шоу в нашем мире.

Мое личное отношение к психологии денег складывалось на протяжении десятилетия, в течение этого периода я занимаюсь данной темой. Писать о финансах я стал в начале 2008 года. Это был канун финансового кризиса и самой сильной рецессии за последние 80 лет.

Чтобы описать происходящее, мне нужно было сначала разобраться в нем. В самом начале своих попыток анализировать финансовый кризис я понял: никто не может в точности объяснить, что и почему случилось, не говоря уж о том, что нужно сделать, чтобы поправить ситуацию. На каждое более или менее логичное объяснение находилось не менее убедительное опровержение.

Инженеры могут определить причину обрушения моста, потому что им известно, что если к материалу в какой-то точке приложить определенную силу, то он разрушится. В физике нет противоречий. Она подчиняется законам. С финансами все не так. Они зависят от поведения людей. А поступки, которые представляются мне логичными, вам могут показаться опрометчивыми.

Чем больше я изучал финансовый кризис и писал о нем, тем очевиднее становилось, что рассматривать его надо не столько с финансовых позиций, сколько через призму психологии и истории.

Чтобы понять, почему люди залезают в долги, нет необходимости изучать банковские учетные ставки. Достаточно лишь вспомнить истории об алчности, неуверенности и оптимизме. Чтобы уразуметь, почему инвесторы продают активы на ценовом дне медвежьего рынка, не надо высчитывать ожидаемые проценты доходности в будущем. Можно всего лишь представить себе картину агонии и задать вопрос, не готовим ли мы такое же будущее своей семье.

Мне нравится афоризм Вольтера: «История никогда не повторяется. Повторяются люди». Он очень точно отражает наше отношение к деньгам.

В 2018 году я описал 20 самых существенных ошибок, предрассудков и других причин, влияющих на отношение людей к деньгам. Это исследование я назвал «Психология денег». С тех пор оно привлекло внимание свыше миллиона человек. Настоящая книга представляет собой более глубокое проникновение в тему. Некоторые пассажи перенесены из старой работы без изменений.

Вы держите в руках 20 глав, в каждой из которых отображены самые важные, на мой взгляд, а зачастую и противоречивые черты психологии денег. Все главы построены вокруг общей темы, но имеют самостоятельный характер, и их можно читать независимо друг от друга.

Книга не слишком большая, так что можете смело приступать к знакомству с ее содержанием. Обычно читатели не доходят до конца книг, так как вряд ли какая-то тема заслуживает того, чтобы посвятить ее объяснению 300 страниц. Я старался ограничивать объем каждой главы, чтобы вы не успели заскучать.

Итак, начинаем.

1

Сумасшедших нет

Ваши личные истории, касающиеся денег, составляют, пожалуй, 0,00000001 процента от всего, что случилось в мире, но ими определяется 80 процентов ваших представлений о том, как устроен этот мир.

Позвольте обрисовать проблему. Возможно, после этого вы не будете так уж сильно осуждать и себя, и других за то, как мы обращаемся со своими деньгами.

Люди порой совершают сумасшедшие поступки, когда речь идет о деньгах. Но умалишенных среди них нет.

Проблема в том, что представители разных поколений, воспитанные в разных семьях с разными доходами и ценностями, живущие в разных частях мира и разных экономических системах, при разном уровне безработицы и разных стимулах регулирования экономики, испытывающие разную степень везения, приобретают очень разный опыт.

Каждый извлекает из сложившихся условий свои уникальные выводы о том, как устроен мир. Пережитое лично убеждает нас больше, чем информация, полученная от других. Поэтому все мы – вы, я и все остальные – идем по жизни, опираясь на набор представлений о деньгах, которые могут быть совершенно разными у разных людей. То, что кажется неадекватным вам, представляется мне вполне логичным.

Человек, выросший в бедности, думает о риске и вознаграждении совсем не так, как ребенок богатого банкира (если тот вообще задумывается об этом).

Тот, кто рос в условиях высокой инфляции, имеет опыт, с которым никогда не сталкивался человек, выросший в обстановке стабильных цен.

Биржевой брокер, потерявший все во время Великой депрессии, пережил то, чего не может даже представить себе рабочий, живший в благополучные 1990-е годы.

На долю австралийца, который за 30 последних лет не сталкивался с рецессией, возможно, выпали другие трудности, которые никогда не коснутся американца.

Эти примеры можно продолжать до бесконечности.

Вам известно о деньгах то, чего не знаю я, и наоборот. Вы идете по жизни, имея отличные от моих убеждения, цели и прогнозы. И это не потому, что кто-то из нас умнее или располагает более обширной информацией. Все дело в том, что мы прожили разную жизнь и сформировали разный опыт, который каждому из нас кажется самым убедительным.

Ваши личные истории, касающиеся денег, составляют, пожалуй, 0,00000001 процента от всего, что случилось в мире, но ими определяется 80 процентов ваших представлений о том, как устроен этот мир. Люди, обладающие одинаковым интеллектом, могут не соглашаться друг с другом относительно того, почему возникают рецессии, во что надо вкладывать деньги, каких приоритетов при этом необходимо придерживаться и в какой степени допустимо рисковать.

В своей книге об Америке 1930-х годов Фредерик Льюис Аллен писал, что Великая депрессия «оставила вечную отметину на душах миллионов американцев». Но пережитые события были у всех разными. Спустя двадцать пять лет, когда Джон Кеннеди вступал в предвыборную президентскую гонку, один из репортеров спросил, чем ему запомнилась депрессия. Тот ответил:

«У меня нет каких-то личных воспоминаний о депрессии. Моя семья на то время была одной из самых состоятельных в мире. Мы жили в больших домах, имели кучу слуг, много путешествовали. Из того, что я видел лично, мне помнится только то, что мой отец специально нанимал лишних садовников, чтобы только дать им заработать на еду. Таким образом, я ничего не знал о депрессии до тех пор, пока не прочел о ней, учась в Гарварде».

Это стало самой обсуждаемой темой в ходе предвыборной гонки 1960 года. Люди недоумевали, как можно доверить управление экономикой человеку, который не имеет понятия о крупнейшем экономическом событии целого поколения. Кеннеди во многом спасло его участие во Второй мировой войне. Это был еще один мощный эмоциональный аргумент для предыдущего поколения. Соперник Кеннеди Хьюберт Хамфри не мог этим похвастаться.

Трудность для нашего поколения состоит в том, что никакой объем учебных материалов и никакая открытость суждений не позволят нам в полной мере испытать весь тот страх и неуверенность.

Я могу прочитать, что происходило во время Великой депрессии. Но у меня нет душевных шрамов, как у тех, кто на самом деле пережил ее. А человек, который испытал все это на себе, не сможет понять, почему я с такой легкостью покупаю акции. Мы смотрим на мир под разными углами.

Диаграммы дают возможность смоделировать частоту крупных падений курсов акций в истории. Однако они не позволяют воссоздать то чувство, когда ты приходишь домой, смотришь на своих детей и думаешь, не допустил ли ты ошибку, которая загубит всю их жизнь. Изучая историю, человек может подумать, что он и в самом деле что-то понимает. Но если ты сам не пережил все эти события и их последствия, то невозможно осознать их в такой мере, чтобы это сказалось на твоем поведении.

Нам кажется, что мы понимаем, как устроен мир. Но мы знаем лишь крошечную долю того, как все обстоит на самом деле.

Инвестор Майкл Батник говорил: «Некоторые уроки не усвоишь, пока не испытаешь их на себе». В определенной степени эти слова можно отнести к любому.

____________В 2006 году экономисты Национального бюро экономических исследований Ульрике Мальмендир и Стефан Нагель проанализировали накопившиеся за последние 50 лет материалы по потребительскому финансированию и смогли продемонстрировать, как американцы поступают со своими деньгами[4].

В теории люди должны принимать инвестиционные решения, сообразуясь со своими целями и характеристиками доступных инвестиционных активов.

Но они так не делают.

Экономисты обнаружили, что люди принимают инвестиционные решения, способные изменить всю их жизнь, основываясь только на опыте своего поколения, причем полученном преимущественно в молодые годы.

Люди, период взросления которых пришелся на то время, когда инфляция была высокой, в зрелом возрасте вряд ли станут вкладывать большие деньги в облигации, в отличие от тех, чья молодость совпала с этапом низкой инфляции. Если вы росли, когда фондовый рынок демонстрировал силу, то во второй половине жизни будете вкладывать больше денег в акции, чем те, кто в молодые годы жил в условиях слабого рынка.

Экономисты пишут: «Наши наблюдения позволяют сделать вывод, что готовность индивидуальных инвесторов к риску зависит от их личной истории».

Ни интеллект, ни образование, ни хитрые схемы не играют роли. Все решает тот период времени, когда вам довелось родиться.

В 2019 году Financial Times опубликовала интервью с Биллом Гроссом, знаменитым менеджером облигационного фонда. «Гросс признает, что, скорее всего, не добился бы нынешних успехов, если бы родился на десять лет раньше или позже», – говорилось в статье. Его сознательная жизнь почти идеально совпала с длившимся почти целое поколение коллапсом банковских ставок, что создавало попутный ветер для доходности облигаций. Это не просто открывает благоприятные возможности, а влияет на оценку ситуации и выбор вариантов. Для Гросса облигации были машиной для построения богатства. Представители же поколения его родителей, которые росли в период продолжительной высокой инфляции, в тех же облигациях видели средство уничтожения доходов.

Разница в подходе к деньгам может быть очень большой даже у похожих, казалось бы, людей.

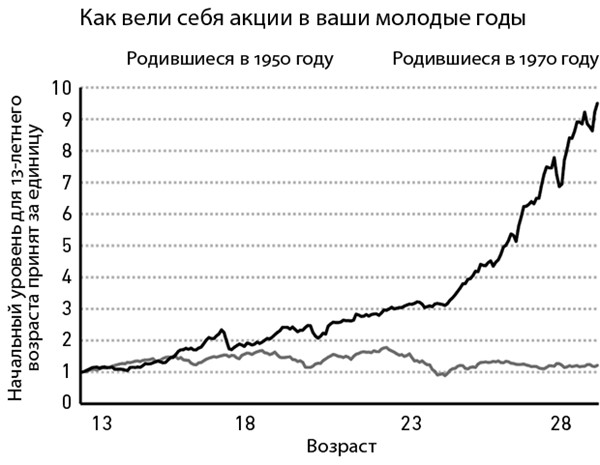

Взять хотя бы акции. Если вы родились в 1970 году, то ваша молодость пришлась на период, в течение которого индекс S&P 500 вырос почти в 10 раз. Это очень солидная доходность. Если же вы родились в 1950 году, то рынок с поправкой на инфляцию практически никуда не двигался. Две группы людей, которых разделяет всего лишь год рождения, идут по жизни совершенно разными путями и по-разному смотрят на фондовый рынок.

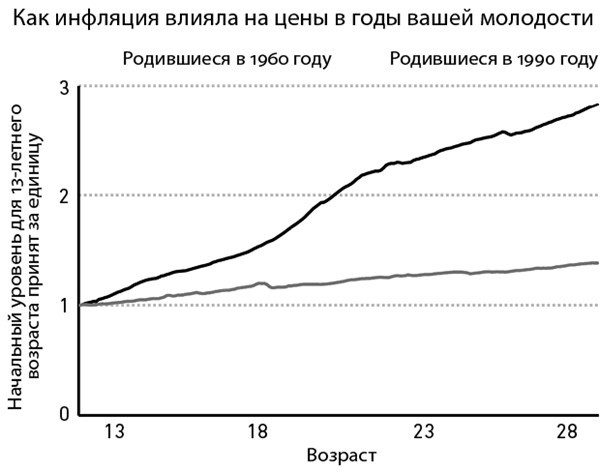

Или взять инфляцию. Если вы родились в Америке 1960-х годов, то ваша молодость, когда впечатления самые яркие и когда закладываются основы знаний о функционировании экономики, пришлась на период, когда цены выросли больше чем втрое. Это очень много. Вы, должно быть, помните очереди на автозаправках и зарплату, которой хватало на меньшее время, чем раньше. А вот если вы родились в 1990 году, то инфляция на протяжении всей вашей жизни была такой низкой, что вы о ней никогда и не вспоминали.

Средний уровень безработицы в Америке в ноябре 2009 года достигал примерно 10 процентов. Однако у чернокожих мужчин в возрасте от 16 до 19 лет с аттестатом об окончании средней школы он составлял 49 процентов, а у белых женщин старше 45 лет с высшим образованием – 4 процента.

Фондовые рынки Германии и Японии были уничтожены в годы Второй мировой войны. В этих странах были разбомблены целые регионы. В конце войны немецкие сельскохозяйственные предприятия могли обеспечить лишь тысячу калорий в день для жителей страны. Сравните эту ситуацию с США, где фондовый рынок за период с 1941-го по конец 1945 года вырос более чем вдвое, а экономика достигла самого высокого уровня за почти два десятилетия.

Вряд ли кто-то мог ожидать от представителей двух этих групп, что они проживут оставшуюся жизнь с одинаковыми представлениями об инфляции. Или о бирже. Или о безработице. Или о деньгах в целом.

Никто не мог предполагать, что они одинаково будут реагировать на одну и ту же финансовую информацию или что на них равноценно будут воздействовать одни и те же экономические стимулы.

Никто не мог прогнозировать, что они станут в равной степени доверять одним и тем же рекомендациям.

Никто не мог предвидеть, что у них будут одинаковые убеждения, прогнозы и планы на будущее.

Их представления о деньгах формировались в разных мирах. И поэтому одна группа будет считать их вопиющими, а другая – вполне приемлемыми.

Несколько лет назад New York Times опубликовала статью об условиях труда в компании Foxconn, крупном производителе электроники на Тайване. Их в ряде случаев можно было назвать ужасающими. Читатели были возмущены. Однако самый поразительный отклик пришел от племянника одной китайской работницы, который написал в разделе комментариев:

«Моя тетя проработала несколько лет в условиях этой “потогонной системы”, как ее называют американцы. Тяжелый труд. Длинный рабочий день, “низкая” зарплата, “плохие” условия труда. А вы знаете, кем была моя тетя, прежде чем попала на этот завод? Проституткой.

Работа в условиях “потогонной системы” по сравнению с тем, как она жила раньше, является явным улучшением, на мой взгляд. Я знаю, что тетя предпочла бы, чтобы злой капиталистический босс покупал ее труд за пару долларов, а не куча мужчин эксплуатировала ее тело за копейки.

Вот почему я возмущен образом мыслей американцев. У нас не такие же условия, как на Западе. Иная правительственная структура, другая страна. Да, работа на заводе нелегка. Может ли она стать лучше? Разумеется, но только если сравнивать ее с американскими условиями».

Я не знаю, что на это сказать. Какая-то часть моего сознания готова вступить в ожесточенный спор. Какая-то хотела бы понять. Но главное, что мы имеем дело с примером того, как разный опыт приводит к разным взглядам на вещи, которые оцениваются сторонами с черно-белых позиций.