Финансы: конспект лекций

Таким образом, деньги – это особый товар, служащий всеобщим эквивалентом и выражающий стоимость других товаров (со-измеритель).

3. Функции денег и роль денег в процессе воспроизводства

Сущность денег проявляется в их функциях:

1) деньги как средство обращения. Эта функция вытекает из того, что деньги признаются приемлемым платежным средством повсеместно. Именно необходимость наличия инструмента обмена или купли-продажи привела к материализации денежных единиц в виде монет, а позднее и банкнот, которые сами по себе превращались в товар, передаваемый при обмене на другие товары или услуги. Приемлемость денег как средства платежа основывается на вере как продавца, так и покупателя в то, что эти деньги могут быть использованы в дальнейшем при оплате других товаров и услуг;

2) деньги как мера стоимости. Деньги должны служить в качестве общего знаменателя для стоимости различных по своей сути товаров и услуг.

Это позволяет устанавливать стоимость товаров, которые не имеют между собой ничего общего. Данное действие стало возможным благодаря некой третьей единице, называемой мерой стоимости, которая выполняет функцию денег. Функцию установления цены вывел К. Маркс;

3) деньги как средство накопления. В материальной форме или в виде записей на банковском счете, деньги – это удобный способ сохранения богатства, в котором нет нужды в данный момент. Поэтому, чтобы выполнить данную функцию, материальная форма денег должна быть долговечной. Отсюда и исторические предпочтения, отдаваемые металлам;

4) деньги как средство платежа. Деньги – это такое средство, которое может быть использовано для выдачи займов и кредитов, с тем чтобы возникшая задолженность могла быть возвращена в виде соответствующей суммы в условленное время в будущем;

5) поскольку существуют международные экономические отношения, деньги функционируют не только внутри страны, но и на мировом рынке. В связи с этим деньгам присуща еще одна функция, которая называется – мировые деньги.

Помимо перечисленных функций деньги должны обладать шестью отличительными чертами:

1) приемлемость. Чтобы выполнять свои функции, деньги должны быть приемлемы повсеместно в данном обществе. В принципе, это гарантируется и принудительно (законодательно). С момента учреждения денег никто из членов общества не вправе требовать иного платежного средства или иной формы оплаты. Однако если население потеряет веру в достоинство своих официальных денег (инфляция), никакое законодательство не сможет запретить отказаться от них. Граждане могут требовать платежей в иной валюте, которую считают на данный момент более стабильной;

2) портативность. В своей материальной форме деньги должны быть удобны, для того чтобы их можно было перемещать из одного места в другое. Монеты и банкноты этому требованию отвечают;

3) долговечность. Материальная форма денег должна быть долговечной, т. е. долго не изнашиваться;

4) стоимость. Сама по себе материальная форма денег обладает соответствующей стоимостью. Современные банкноты и монеты обладают сугубо символичной стоимостью (номинальной), так как их больше не чеканят из драгоценных металлов;

5) возможность количественного исчисления. Важным требованием, предъявляемым к деньгам, является возможность их количественного исчисления, чтобы сложное понятие стоимости могло быть выражено в простых числовых показателях, легко доступных для понимания.

Это позволяет без затруднения сравнивать стоимость ряда вещей и расходы на них. Деньги должны также легко поддаваться делению, чтобы можно было осуществлять платежи различных размеров;

6) дефицит. Денег должно быть меньше спроса на них. Это является сугубо необходимым, для того чтобы деньги могли хорошо выполнять функцию всеобщего средства обращения.

Существование в народном хозяйстве всеобщего эквивалента, выполняющего перечисленные выше функции, т. е. денег, играет огромную прогрессивную роль в процессе воспроизводства, особенно в условиях рыночной экономики:

1) деньги существенным образом облегчают и ускоряют процесс товарообмена;

2) деньги обеспечивают экономию общественного богатства, поскольку при натуральном обмене излишки произведенной продукции приходилось растрачивать, а с появлением денег появилась возможность их сберегать и накапливать (в денежной форме);

3) деньги способствуют установлению оптимальных пропорций в народном хозяйстве, поскольку невозможность реализовать товар за деньги зачастую указывает на его ненужность или перепроизводство;

4) деньги позволяют четко соизмерять затраты и прибыль и, следовательно, способствуют повышению эффективности производства и улучшению качества товаров;

5) существование денег дает возможность привлекать заемные средства, что ускоряет процесс расширения и модернизации производства;

6) существование полноценного народного хозяйства возможно именно благодаря деньгам, поскольку они позволяют перераспределять часть созданного в обществе продукта и, таким образом, содержать нематериальную сферу, а также поддерживать определенные отрасли материального производства.

4. Формы и виды денег

Различные формы денег, которые использовались и используются сейчас, соответствуют ряду критериев, хотя и не обязательно всем, описанным выше.

Те деньги, которые используются сейчас, называются универсальными, так как они могут отдаваться и приниматься в качестве платежного средства за что угодно.

В своем развитии деньги выступают в следующих видах:

1) действительные деньги – это те деньги, у которых номинальная стоимость равна реальной стоимости (золото, серебро);

2) заменители действительных денег, или знаки стоимости. Это деньги, у которых номинальная стоимость выше их реальной стоимости. Это металлические деньги, бумажные купюры, которые государство наделило принудительным курсом;

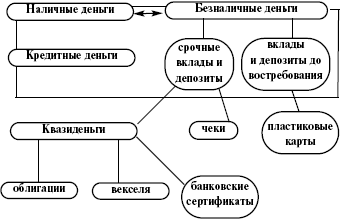

3) в современной финансовой системе существуют также и денежные суррогаты. Они представлены прежде всего кредитными картами. Кредитная карта сама по себе деньгами не является, но служит заменителем немедленного денежного платежа. Кредитные карты выпускаются банками на базе счета клиента в форме пластиковой карточки с нанесенной на ней встроенной микросхемой. Выделяют также карты, которые называются «карточки хранящейся стоимости» или «умные» карточки. Ими можно платить за товары, не ссылаясь на банковский счет (схема 1).

Схема 1. Современные деньги и их классификация

ЛЕКЦИЯ № 5. Денежный оборот. Денежная система России

1. Денежный оборот, принципы его организации и структура

Денежный оборот представляет собой систему денежных расчетов по поводу реализации товаров предприятиями друг другу и населению. Денежный оборот – это сумма платежей, совершенных в стране за определенный период. Денежный оборот представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной форме.

В целом денежный оборот делится на две части:

1) денежный оборот, возникающий при расчетах между предприятиями в процессе реализации продукции, т. е. это платежи по товарным операциям;

2) денежный оборот, платежи которого возникли за нетоварные операции (расчЕты по зарплате, выплаты дивидендов, налоговые отчисления и др.).

Следует различать понятия «денежный оборот» и «платежный оборот».

Если денежный оборот включает в себя только платежи, совершающиеся наличными и безналичными деньгами, то платежный оборот помимо этого включает платежи другими средствами: чеками, векселями и др. Таким образом, денежный оборот является составной частью платежного оборота.

Наличный денежный оборот

Все предприятия и организации на территории РФ независимо от организационно-правовой формы обязаны хранить свободные денежные средства на счетах в коммерческих банках.

Наличные деньги, поступающие в кассы предприятия в течение дня, подлежат ежедневной сдаче в обслуживающий их банк. В своих же кассах предприятие имеет право оставлять наличность только в пределах лимита, установленного обслуживающим его банком. При определении этого лимита учитывают специфику деятельности предприятия, поскольку он должен обеспечивать нормальную работу предприятия с утра следующего дня.

Лимит устанавливается ежегодно, но его размер может быть пересмотрен в течение года по просьбе предприятия.

Превышение кассового лимита допускается только в течение 3 рабочих дней при выдаче на предприятии зарплаты и других социальных выплат.

Необходимые для работы предприятия денежные средства запрашиваются в обслуживающем банке; однако сам коммерческий банк также хранит у себя не все наличные деньги, полученные от клиента.

Основную часть наличности банки сдают в РКЦ – подразделение Центрального Банка.

Обычно банки выдают предприятиям запрашиваемые наличные деньги, как правило, из ежедневных поступлений наличности в своих кассах. Но если для удовлетворения текущей заявки предприятия текущей наличности не хватает, банк запрашивает наличные деньги у РКЦ.

Но и последние хранят наличные деньги в своих операционных кассах в ограниченном объеме. Основную массу наличных денег они получают от коммерческих банков, которые из операционных касс переводят их в резервные фонды РКЦ, т. е. временно изымают их из обращения.

Если наличности, имеющейся в операционной кассе РКЦ для удовлетворения заявок КБ, не хватает, то РКЦ обращается в ЦБ РФ за разрешением перевести в операционную кассу часть наличных денег из резервного фонда.

Безналичный денежный оборот

Безналичные денежные расчеты – это расчеты без участия наличных денег, проводимые путем списания денежных средств со счета плательщика и зачисления их на счет получателя. Для этого необходимо, чтобы в КБ были открыты расчетные и текущие счета плательщиков и получателей.

Расчетный счет открывают юридическим лицам, занимающимся коммерческой деятельностью, и гражданам, занимающимся предпринимательской деятельностью без образования юридического лица – ПБОЮЛ.

Владелец расчетного счета имеет полную экономическую самостоятельность в расходовании средств, находящихся на его счете. Расчетный счет позволяет совершать практически любые операции: на него зачисляют все денежные поступления владельца, с него средства списываются по заявке владельца.

Текущий счет открывают обособленным подразделениям юридические лица (филиалам, представительствам). При этом предполагается, что они не являются в финансовом плане самостоятельными, т. е. владелец текущего счета может распоряжаться средствами, находящимися на нем, только в соответствии со сметой, утвержденной вышестоящей организацией.

Для открытия расчетного и текущего счета клиент должен предоставить в банк документы:

1) заявление;

2) документы о государственной регистрации предприятия;

3) копию учредительного договора о создании предприятия;

4) копию устава предприятия;

5) две карточки с образцами подписей и оттиском печати, заверенные нотариально;

6) справка из налоговой инспекции о постановке на учет.

Банк не вправе отказать клиенту в открытии счетов, если операции, которые будут по нему совершаться, предусмотрены законом.

2. Общая характеристика денежной системы

Денежная система – это устройство денежного обращения в стране, сложившаяся исторически и закрепленная законодательством.

Эмиссия – это выпуск наличных денег в обращение или изъятие их из обращения.

Монополия на эмиссию в России принадлежит ЦБ, т. е. ни один КБ не имеет права самостоятельно принимать решения о выпуске или изъятии из обращения денег.

Если выплаты из РКЦ превышают поступления в него, то имеет место эмиссия денег в обращение, и наоборот: если поступления в операционную кассу РКЦ больше их выплат, то необходимо изъятие денег из обращения.

Денежная система может успешно функционировать лишь при сохранении неразрывной связи между деньгами и экономическими процессами, поэтому денежная система должна быстро реагировать на изменения, происходящие в сфере производства и обращения товаров.

В зависимости от формы функционирования денег (всеобщий эквивалент или знак стоимости) можно выделить типы денежных систем:

1) системы металлического обращения, при которых денежный товар непосредственно обращается и выполняет функцию денег, а кредитные деньги свободно обмениваются на металлические деньги; в системе металлического обращения можно выделить системы биметаллизма и монометаллизма;

2) системы обращения кредитных и бумажных денег, при этом золото из обращения вытеснено.

В зависимости от характера размена знаков стоимости на золото различают три разновидности золотого монометаллизма: зо-лотомонетный стандарт, золотослитковый стандарт и золотоде-визный стандарт.

Золотомонетный стандарт характеризуется следующими чертами:

1) во внутреннем обращении страны находится полноценная золотая монета;

2) золото выполняет функцию денег;

3) разрешается свободная чеканка золотых монет для частных лиц;

4) находящиеся в обращении знаки стоимости свободно обмениваются на золотые деньги;

5) допускается свободный ввоз и вывоз золота.

При золотослитковом стандарте в обращении отсутствуют золотые монеты и запрещена их свободная чеканка. Обмен знаков стоимости производится только на золотые слитки.

Золотодевизный стандарт также исключает обращение золотых монет и свободную чеканку. Обмен знаков стоимости на золото осуществляется при помощи их обмена на валюту стран, имеющих золотослитковый стандарт.

3. Закон денежного обращения

Закон денежного обращения показывает, сколько нужно наличных денег для экономики страны.

Закон по К. Марксу: «Сумма цен по реализуемым товарам, работам или услугам минус сумма цен по товарам, работам или услугам, проданным с рассрочкой платежа, срок оплаты которых еще не наступил, плюс сумма цен по реализованным товарам, оплаченным с прошлых периодов, минус взаимопогашаемые платежи».

В настоящее время в условиях демонетизации золота закон претерпел изменения. Теперь уже нельзя оценить количество денег с точки зрения приблизительного их расчета через золото, поскольку оно ушло из обращения и не выполняет уже функцию денег.

Главное условие стабильности экономики – это соответствие потребности народного хозяйства в деньгах и их фактического поступления в наличный оборот.

Сумма денежной единицы, находящейся в обращении, называется денежной массой. Ее величину в настоящее время определяют по формуле:

КД = (СЦ + П) / О + Ксб + Ко;

где КД – количество денег в обращении;

СЦ – сумма цен товаров;

П – обязательные и предполагаемые платежи населения;

Ксб – предполагаемые сбережения населения;

Ко – остаток денег в кассах банков и предприятий;

О – скорость оборота денег.

Таким образом, количество денег в обращении должно быть на таком уровне, чтобы имелась возможность приобрести все товары и услуги, подлежащие реализации по определенным ценам.

4. Денежные доходы и расходы населения

Денежная масса как совокупность безналичных и наличных денег, покупательских и платежных средств призвана обеспечить в национальной экономике обращение товаров и услуг.

В ее структуре выделяют активную часть – денежные средства, реально обслуживающие хозяйственный оборот, – и условно-пассивную часть – денежные направления, которые потенциально могут служить расчетными средствами.

Изменение объема денежной массы зависит не только от увеличения количества находящихся в обращении денег, но и от ускорения их оборота.

Скорость обращения денег – быстрота их оборота при обслуживании сделок.

Для анализа степени обеспеченности экономики денежными средствами также используют показатель – коэффициент монетизации. Он рассчитывается как отношение среднегодовой величины денежной массы к номинальной величине ВВП. Этот коэффициент является величиной, обратной скорости обращения денег.

Объем денежной массы в стране во многом зависит от уровня общего потребления товаров и услуг населением.

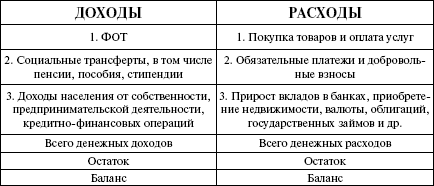

Баланс денежных доходов и расходов населения отражает движение той части ВВП РФ, которая в форме денежных доходов (табл. 1) поступает в распоряжение населения и используется на покупку товаров и оплату услуг, добровольные и обязательные платежи и взносы, также учитываются все денежные средства, направленные на все виды сбережений.

Таблица 1

5. Инфляция, ее сущность и виды

Термин «инфляция» буквально означает «вздутие». Современной инфляции присущ ряд отличительных особенностей:

1) если раньше инфляция носила искомый характер, то сейчас – повсеместный и всеохватывающий;

2) если раньше она играла периодическую роль, то сейчас – хроническую;

3) слагается под воздействием и денежных, и не денежных факторов.

Различают два типа инфляции:

1) инфляция спроса;

2) инфляция предложения.

Первая характеризуется тем, что в обращении возникает избыток денег по отношению к количеству товаров и услуг, в силу чего происходит рост цен. Вторая означает рост цен, который обусловливается увеличением издержек производства. Причиной их роста может быть увеличение цен на сырье, повышение заработной платы под воздействием сил профсоюза, государственная политика и др.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов