Налоговое планирование и налоговый контроль со стороны правоохранительных органов

3) по территориальному уровню:

а) федеральные налоги – устанавливаемые и вводимые в действие федеральным органом представительной власти – Государственной Думой Российской Федерации. Перечень федеральных налогов и их ставки являются едиными на всей территории России и не могут быть изменены органами государственной власти субъектов Федерации или органами местного самоуправления. Согласно п. 2 ст. 12 НК РФ федеральные налоги должны устанавливаться непосредственно НК РФ (например, налог на доходы физических лиц, налог на прибыль организаций, налог на наследование или дарение и др.);

б) налоги субъектов Федерации – перечисленные НК РФ, но вводимые в действие представительными (законодательными) органами государственной власти субъектов Федерации и обязательные к уплате только на территории соответствующего субъекта (налог на имущество организаций, налог на игорный бизнес, транспортный налог);

в) местные налоги – устанавливаемые НК РФ, но вводимые в действие представительными органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования (земельный налог, налог на имущество физических лиц);

4) в зависимости от канала поступления:

а) государственные налоги – полностью зачисляемые в государственные бюджеты;

б) местные налоги – полностью зачисляемые в муниципальные бюджеты;

в) пропорциональные налоги – распределяемые между бюджетами различных уровней по определенным квотам;

г) внебюджетные налоги – поступающие в определенные внебюджетные фонды;

5) в зависимости от характера использования:

а) налоги общего значения – используемые на общие цели, без конкретных мероприятий или затрат, на которые они расходуются. Таковыми являются большинство налогов, взимаемых в Российской Федерации;

б) целевые налоги – зачисляемые в целевые внебюджетные фонды или выделяемые в бюджете отдельной строкой и предназначенные для финансирования конкретно определенных мероприятий (например, земельный налог);

6) в зависимости от периодичности взимания:

а) разовые налоги – уплачиваемые один раз в течение определенного периода при совершении конкретных действий (например, налог на наследование или дарение);

б) регулярные налоги – взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (например, налог на доходы физических лиц, налог на имущество организаций или физических лиц и др.).

Вышеперечисленные критерии классификации налогов достаточны для юридической характеристики всех действующих в Российской Федерации налогов и сборов. В научной и учебной литературе налоги группируются и иными способами, что позволяет более точно определить сущность каждого обязательного платежа, взимаемого в установленном законом порядке.

Порядок уплаты налогов и сборов закреплен в ст. 58 НК РФ. Согласно названной статье, уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК РФ и другими актами законодательства о налогах и сборах.

Подлежащая уплате сумма налога уплачивается (перечисляется) налогоплательщиком или налоговым агентом в установленные сроки (п. 2 ст. 58 НК РФ).

Согласно п. 4 ст. 58 НК РФ, уплата налога производится в наличной или безналичной форме.

Пеней признается установленная ч. 1 ст. 75 НК РФ денежная сумма, которую налогоплательщик должен выплатить в случае уплаты причитающихся сумм налогов или сборов, в том числе налогов, уплачиваемых в связи с перемещением товаров через таможенную границу Российской Федерации, в более поздние по сравнению с установленными законодательством о налогах и сборах сроки. За каждый день просрочки определяется в процентах от неуплаченной суммы налога или сбора. Принудительное взыскание пени с организаций производится в бесспорном порядке, а с физических лиц – в судебном.

Сбор отличается от налогов тем, что имеет целевой характер, это плата государству за право пользования чем-либо или за право осуществления деятельности.

Пошлина отличается от налогов тем, что их платят в бюджет только те, кто пользуется какой-то определенной услугой, и величина пошлины является выражением стоимости той конкретной услуги, которая оказана государством (государственным органом) конкретно потребителю.

Глава 3

НАЛОГОВОЕ ПЛАНИРОВАНИЕ. ПОНЯТИЕ И ОСНОВНЫЕ ПРИНЦИПЫ

Разработка любой правовой теории, в том числе и теории налогов, невозможна без четкой терминологии, единство же ее применения – непременное условие отсутствия противоречий и злоупотреблений на практике. Все это в полной мере относится к налоговому планированию, его сущности и содержанию.

Конечно, каждый заинтересован в том, чтобы при осуществлении предпринимательской и иной экономической деятельности уплачивать налоги в минимальном размере. Так, например, в 1935 г. судья Верховного суда США Джон Сандерленд обратил внимание на то, что право налогоплательщиков избегать налогов с использованием всех разрешенных законами средств никем не может быть оспорено[6]. Чуть позже по делу IRC v Duke of Westminster (Служба внутренних доходов против герцога Вестминстерского) (1936 г.) Палата лордов Великобритании постановила, что любое лицо вправе организовать свои дела таким образом, чтобы налоги, взимаемые в соответствии с законодательством, оказались бы меньше, чем они были бы в обычной ситуации[7]. Выводы суда по данному делу легли в основу традиционного, или «вестминстерского», подхода к налоговому планированию.

В настоящее время российские ученые не пришли к единому мнению о сущности налогового планирования. В частности, отсутствуют общепризнанные определения как налогового планирования, так и его объекта. В работах современных авторов нередко смешиваются такие понятия, как «налоговый платеж» и «налоговое обязательство», «налоговое бремя» и «налоговая нагрузка», «налоговая оптимизация», «налоговая минимизация», «налоговое планирование» и «налоговое администрирование».

Изложенное подтверждает необходимость уточнения понятия «налоговое планирование».

Словарь деловых терминов определяет налоговое планирование как систематический анализ различных налоговых альтернатив, направленный на минимизацию налоговых обязательств[8]. В англо-русском банковском энциклопедическом словаре под термином «налоговое планирование» понимается минимизация налогового бремени через финансовое планирование, включая инвестиции с отсрочкой уплаты налогов, покупку не облагаемых налогами ценных бумаг и использование различных налоговых убежищ[9].

Другие авторы склонны рассматривать данное явление как организацию предпринимательской и (или) частной деятельности лица с наименьшими налоговыми последствиями[10]; планирование коммерческой и инвестиционной деятельности юридических и физических лиц с целью минимизации налоговых платежей[11].

Разнообразные подходы к сущности налогового планирования выявляют лишь его различные аспекты. Вследствие этого представляется возможным выделить два подхода к определению понятия налогового планирования: юридический и экономический.

Согласно первому из них налогоплательщик противопоставляется фискальным органам государства. Так, Е.Н. Евстигнеев прямо определяет налоговое планирование как законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств[12].

Сторонники экономического понимания налогового планирования усматривают его сущность в усилиях, направленных на достижение оптимального уровня налогообложения посредством уменьшения размеров объема налоговых платежей[13], а сам процесс – как определение объемов и структур конечного продукта путем распределения факторов производства[14].

По мнению Т.Ф. Юткиной, налоговое планирование – это один из элементов корпоративного налогового менеджмента, неотъемлемая часть его финансово-хозяйственной деятельности[15]. Сходной точки зрения придерживается О.В. Фишер. Он утверждает, что налоговое планирование как процесс разработки и последующего контроля за ходом реализации налогового плана и его корректировки в соответствии с изменяющимися условиями можно рассматривать как один из инструментов внутреннего налогового администрирования хозяйствующего субъекта[16].

Наиболее конструктивным представляется понимание налогового планирования как совокупности законных целенаправленных действий налогоплательщика, связанных с использованием им определенных приемов и способов, а также всех предоставляемых законом льгот и освобождений с целью максимальной минимизации налоговых обязательств[17].

Следовательно, налоговое планирование преследует цель минимизировать налоговые платежи путем использования правовых возможностей, предусмотренных законодательством. Иными словами, налоговое планирование – особая форма реализации норм налогового права, их использование налогоплательщиком в своих интересах.

Планирование в субъективном смысле отражает внутренний мыслительный процесс: постановку целей и определение методов и способов их достижения. В то же время планирование объективно (внешне) выражено в деятельности налогоплательщика по реализации данных целей.

При этом заслуживает особого внимания волевой аспект налогового планирования – право выбора налогоплательщика. Именно выбор оптимального сочетания (построения) форм правоотношений, а также возможных вариантов их соотношения в рамках действующего законодательства о налогах и сборах с целью как определенным образом воздействовать на элементы налогообложения, так и предопределить размер налоговых обязательств определяет сущность налогового планирования[18].

В.С. Жестков полагает, что в основе налогового планирования лежит максимально полное и правильное использование налогоплательщиком всех предусмотренных налоговыми законами льгот и других благоприятных положений налогового законодательства, оценка позиций налоговых органов в вопросах толкования и применения актов о налогах и сборах и анализ основных направлений налоговой, бюджетной и инвестиционной политики государства[19].

Анализ изложенных позиций ученых и практиков позволяет определить налоговое планирование как деятельность налогоплательщика, осуществляемую систематически и направленную на изучение и использование предусмотренных налоговым законодательством возможностей в целях оптимизации налогообложения.

Налоговому планированию присущи следующие основные принципы:

1) законность – соблюдение требований действующего законодательства при осуществлении налогового планирования;

2) комплексное использование законодательства при налоговом планировании;

3) разумность (реальность, эффективность) – любые действия налогоплательщика должны иметь не только юридическое, но и экономическое обоснование;

4) презумпция невиновности налогоплательщика;

5) научность и обоснованность.

В.С. Жестков дополнительно выделяет следующие принципы:

1) совокупный расчет налоговой экономии и убытков;

2) профессионализм;

3) конфиденциальность[20].

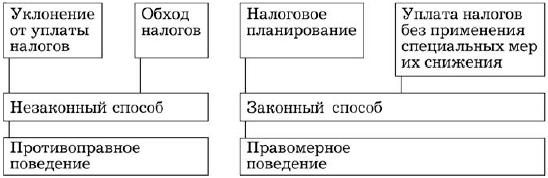

Главным является принцип законности, поскольку именно он позволяет разграничить понятия «налоговое планирование» и «уклонение от уплаты налогов». В зарубежном праве отношение государства к налоговому планированию реализуется в концепциях уклонения от уплаты налога (tax evasion) и обхода (избежания) налога (tax avoidance). При этом уклонение от налогов (tax evasion) практически равнозначно незаконному налоговому планированию, в то время как избежание налогов (tax avoidance) правомерно.

В современной финансово-правовой и экономической науке выделяют определенные модели поведения налогоплательщика[21], приведенные на схеме.

Схема

Модели поведения налогоплательщика

Кроме того, заслуживает внимания классификация налогового планирования, предложенная Тихоновым Д.Ю.:

1) классическое налоговое планирование;

2) оптимизационное налоговое планирование;

3) противозаконное налоговое планирование[22].

Однако следует отметить, что не всегда граница между налоговым планированием и уклонением от уплаты налогов столь очевидна. В этом и скрывается одна из опасностей, подстерегающих налогоплательщиков, которые используют методы налогового планирования для снижения налоговых платежей, не имея должного опыта и квалификации в этой области.

Глава 4

НАЛОГОВЫЕ СТИМУЛЫ (ЛЬГОТЫ И ПРЕФЕРЕНЦИИ)

Налоговые правоотношения – наиболее яркий пример взаимоотношений между предпринимателями и государственными органами. Одна из проблем налоговых правоотношений заключается в том, что государство в лице своих органов власти, реализуя фискальную функцию налогов, не учитывает их регулирующей функции.

Отношение к налогообложению лишь как к средству, обеспечивающему необходимые денежные поступления в бюджет, представляется достаточно узким, так как не отражает в полной мере сущность этого процесса. Ведь помимо обеспечения необходимых поступлений в бюджет основными целями налогообложения названы стимулирование позитивных тенденций в экономике и обеспечение необходимого уровня социальных гарантий путем установления правовых стимулов в законодательстве. Поэтому следует согласиться с профессором Д.Г. Черником, справедливо заметившим, что проведение политики ликвидации налоговых льгот означает лишение государства одного из инструментов регулирования экономики – возможности определять и стимулировать приоритетные отрасли. Кроме экономического, в отношении налоговых льгот действуют социальные, политические и правовые факторы, которые нельзя не учитывать[23].

Одним из методов налоговой политики выступает политика максимальных налогов. В этом случае государство устанавливает достаточно высокие налоговые ставки, сокращает налоговые льготы и вводит большое число налогов, стараясь получить от своих граждан наибольший объем финансовых ресурсов, не особенно заботясь о последствиях такой политики. Естественно, что подобный метод налоговой политики не оставляет каждому налогоплательщику и обществу в целом практически никаких надежд на экономическое развитие. Поэтому такая политика проводится государством, как правило, в экстраординарные моменты его развития, такие, как экономический кризис, война. Подобная налоговая политика проводилась в России с самого начала экономических реформ, с первого дня введения налоговой системы в стране в 1992 г. Вместе с тем, экономических, социальных и политических предпосылок для проведения политики максимальных налогов в это время не существовало, вследствие чего подобная политика привела к резко негативным последствиям, суть которых состояла в следующем[24].

Во-первых, у налогоплательщиков после уплаты налогов практически не оставалось свободных денежных средств. В результате чего присутствовало массовое уклонение от налогообложения, приведшее к тому, что государство собирало по большинству налогов чуть более половины причитающихся средств. При этом каждый третий легальный налогоплательщик, стоящий на учете в налоговом органе, налогов вообще не платил, практически каждый второй налогов платил меньше, чем положено по закону, и только один из шести налогоплательщиков исправно и в полном объеме рассчитывался по своим обязательствам с государством.

Во-вторых, массовый характер приобрела так называемая теневая экономика, уровень производства в которой по разным оценкам достигал от 25% (по официальным данным Росстата) до 40% (по экспертным оценкам). Но укрываемые от налогообложения финансовые ресурсы не шли, как правило, на развитие производства, а переводились на счета зарубежных банков и работали на экономику других стран.

Все это стало одной из главных причин разразившегося в августе 1998 г. острого финансового кризиса в стране, последствием которого стали изменившаяся налоговая политика и усиление регулирующей роли государства в развитии экономики через более активное использование рыночных механизмов, в том числе и налогов.

Другим методом налоговой политики является политика экономического развития. В этом случае государство ослабляет налоговый пресс на предпринимателей, сокращает свои расходы в первую очередь на социальные программы. Цель данной политики состоит в том, как видно из названия, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности.

Проведение такой политики провозгласило российское Правительство на рубеже XXI в. при подготовке второй части НК РФ и проекта федерального бюджета на 2001 г. Сделаны важные шаги по сокращению числа налогов, снижению налоговой нагрузки.

При анализе налоговой политики необходимо различать такие понятия, как субъекты налоговой политики, принципы формирования, инструменты, цели и методы.

Субъектами налоговой политики выступают федерация, субъекты Российской Федерации (республики, области, округа, автономии, входящие в федерацию и т. д.) и муниципалитеты (города, районы и т. д.). В России субъектами налоговой политики являются Российская Федерация, республики, области, края, автономные области, города федерального значения – Москва и Санкт-Петербург, а также структуры местного самоуправления: города, районы, районы в городах. Каждый субъект налоговой политики обладает налоговым суверенитетом в пределах полномочий, установленных налоговым законодательством. Как правило, субъекты Российской Федерации и муниципалитеты имеют право вводить и отменять налоги в пределах перечня региональных и местных налогов, установленного федеральным налоговым законодательством. Вместе с тем, им представляются широкие полномочия по установлению налоговых ставок, льгот и других преференций, а также в установлении налоговой базы. Проводя налоговую политику, ее субъекты могут воздействовать на экономические интересы налогоплательщиков, создавать такие условия их хозяйствования, которые наиболее выгодны как для самих налогоплательщиков, так и для экономики в целом.

Налоговый правовой режим не лишен также правовых стимулов и дозволений. Правовым стимулом может выступать, например, налоговая льгота, предусмотренная для определенного круга налогоплательщиков. Дозволения в налоговом праве выражены в управомочивающих нормах. Примером может служить ст. 21 НК РФ, которая содержит перечень прав, предоставленных налогоплательщику (получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах, получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных НК РФ, и др.).

Таким образом в основе налогового правового режима лежат позитивные обязывания, запреты и правовые ограничения. Правовые стимулы и дозволения носят вспомогательный характер.

При этом нельзя отрицать, что для определенной категории налогоплательщиков, при осуществлении ими конкретного вида деятельности, получающих определенный уровень доходов, законодательством Российской Федерации о налогах и сборах предусматривается особый порядок налогообложения, где на первое место могут выходить правовые стимулы. Так, например, более льготными условиями пользуются налогоплательщики, имеющие право применять и применяющие специальные налоговые режимы, предусмотренные частью второй НК РФ. Особые условия налогообложения существуют для иностранных лиц, осуществляющих предпринимательскую деятельность на территории Российской Федерации как через постоянное представительство, так и без его образования. Для таких лиц приоритетом являются международные договоры, соглашения, конвенции, регулирующие вопросы налогообложения (например, Конвенция между Правительством Российской Федерации и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества (Москва, 15 февраля 1994 г.)).

Особый режим налогообложения существует в свободных экономических зонах, при осуществлении предпринимательской деятельности на территории которых предоставляются определенные налоговые льготы.

В таких случаях налоговый правовой режим является стимулирующим, поскольку доминирующими элементами становятся правовые стимулы и дозволения.

Третья структурная группа правового режима выполняет вспомогательную функцию и представлена правовыми средствами уровня операционального юридического инструментария. В деятельности юридических и физических лиц – налогоплательщиков – часто используются такие средства, как жалоба на действия должностного лица налогового органа, заявление о предоставлении отсрочки или рассрочки по уплате налога, в деятельности налоговых органов часто используется такое правовое средство, как штраф.

При общей тенденции к снижению налогового стимулирования нельзя утверждать, что государство полностью отказалось от предоставления налогоплательщикам правовых стимулов. Одной из форм такого предоставления является право налогоплательщика на получение налоговых вычетов при уплате налога на добавленную стоимость (НДС), урегулированное нормами НК РФ.

Статья 171 НК РФ устанавливает право налогоплательщика уменьшить общую сумму НДС на налоговые вычеты, предусмотренные в этой статье. Пункты 2–8 ст. 171 НК РФ определяют случаи применения вычетов сумм НДС, предъявленных налогоплательщику и уплаченных им.

Общий порядок применения налоговых вычетов предусмотрен ст. 172 НК РФ, которая устанавливает условия и документальное основание для их производства. Так, вычеты можно произвести при соблюдении следующих условий:

1) НДС предъявлен налогоплательщику;

2) НДС уплачен налогоплательщиком при приобретении товаров (работ, услуг) либо фактически уплачен им при ввозе товаров на таможенную территорию Российской Федерации;

3) товары (работы, услуги), основные средства и (или) нематериальные активы приняты на учет;

4) вычет НДС предусмотрен ст. 171 НК РФ.

Документальным основанием для производства налоговых вычетов являются:

1) счета-фактуры, выставленные продавцами при приобретении налогоплательщиком товаров (работ, услуг), а также имущественных прав;

2) документы, подтверждающие фактическую уплату сумм налогов при ввозе товаров на таможенную территорию Российской Федерации;

3) документы, подтверждающие уплату сумм НДС, удержанного налоговыми агентами;

4) иные документы в случаях, предусмотренных п. 3, 6–8 ст. 171 НК РФ.

На документальных основаниях для производства налоговых вычетов остановимся подробнее, так как применение данной статьи на практике вызывает ряд вопросов.

Исходя из смысла п. 1 ст. 172 НК РФ, можно сделать вывод, что счета-фактуры служат не единственным основанием для производства налоговых вычетов, наряду с ними могут использоваться и другие документы, подтверждающие фактическую уплату сумм налога. Однако законодатель, установив данное положение, не указал налогоплательщику, что именно понимается под документами, подтверждающими фактическую уплату сумм НДС, удержанного налоговыми агентами и иными документами. Такая неопределенность приводит к отсутствию единообразного понимания нормы, установленной ст. 172 НК РФ, и соответственно порождает неодинаковое ее применение как налогоплательщиками-предпринимателями, так и налоговыми органами. Налогоплательщики нередко представляют в налоговые органы в качестве основания для производства налоговых вычетов документы, отличные от счетов-фактур, в то время как налоговые органы в большинстве случаев требуют от налогоплательщиков именно счета-фактуры, не учитывая тот факт, что они являются не единственным основанием для производства налоговых вычетов.

Конституционный Суд РФ в постановлении от 20 февраля 2001 г. № 3-П «По делу о проверке конституционности абзацев второго и третьего пункта 2 статьи 7 Федерального закона “О налоге на добавленную стоимость” в связи с жалобой закрытого акционерного общества “Востокнефтересурс”» указал, что формальная определенность налоговых норм предполагает их достаточную точность, чем обеспечивается их правильное понимание и применение. Расплывчатость налоговой нормы может привести к не согласующемуся с конституционным принципом правового государства произвольному и дискриминационному ее применению государственными органами и должностными лицами в их отношениях с налогоплательщиками и тем самым – к нарушению конституционного принципа юридического равенства и вытекающего из него требования равенства налогообложения, закрепленного НК РФ.