Измерения и прогнозы в киноиндустрии. Модели и эксперименты

Измерения и прогнозы в киноиндустрии

Модели и эксперименты

Андрей Сергеевич Татарников

В книге использованы результаты научных исследований, проводимых при финансовой поддержке Российского научного фонда (Проект №14—18—01999), в том числе полученные в ходе работы над кандидатской диссертацией автора. Примеры исходных данных и некоторые результаты приведены в приложениях к диссертации (Татарников, 2016), размещенной на сайте Центрального экономико-математического института Росси

© Андрей Сергеевич Татарников, 2016

Научный редактор Анатолий Николаевич Козырев

Консультант по математическим моделям Иван Викторович Неволин

Редактор Наталия Вадимовна Ноакк

Редактор Сергей Валерьевич Макаров

ISBN 978-5-4483-5591-2

Создано в интеллектуальной издательской системе Ridero

Введение

Кино как явление можно рассматривать с разных сторон. Социологи увидят социальную функцию, необходимую для сохранения самобытности и выживания цивилизации, экономисты – растущую отрасль экономики, а большинство простых людей – доступное развлечение. И это – далеко не все.

«Кинематограф и общество находятся в постоянном функциональном взаимодействии. При этом общество выполняет детерминационную функцию, с одной стороны, тем, что снабжает кино неким „строительным“ материалом, а с другой – посредством целенаправленного воздействия на содержательные и художественные особенности производимых фильмов. Общество объективно заинтересовано в том, чтобы кино являлось не пассивной, но, по возможности, более активной его частью, чтобы создание и распространение фильмов выступало как позитивное социальное действие, оказывало влияние на сознание и поведение миллионов людей. Кинематографу задаются, а порой и навязываются конкретные социальные функции… Кино – это не только художественно-эстетическая ценность – так или иначе, оно играет значительную идеологическую роль, хотя она, по недоразумению, нередко отрицается. Являясь одной из главных форм культурного досуга населения, кино имеет также немалое социально-экономическое значение. Современная экономика без него немыслима. Оно совершенно необходимо для нормального функционирования ее главной производительной силы» (Жабский, 2002).

Режиссеры и сценаристы, в свою очередь, могут видеть в киноискусстве самовыражение и творчество в чистом виде. Как известно, творческий процесс создания художественного фильма начинается с драматургической основы – сценария – и дальше включает в себя искусство режиссера, актеров, оператора, художника, композитора и т. д. Кинематограф – это одновременно и литература, и театр, и живопись, и музыка.

Ну, а продюсеры увидят бизнес. Сегодняшний кинорынок является высоколиквидным и оперирует миллиардами долларов, но самые высокие прибыли получали кинопроизводители в 20—30-х годах прошлого столетия. В связи с этим бытует мнение, что изначально кино создавалось как бизнес. В экономике авторского права киноиндустрия занимает особое место, поскольку, с одной стороны, кино – это не только экономика, но и искусство, с другой стороны, кино в гораздо большей степени экономика, чем, например, музыка или литературы. Современный фильм – это крупный инвестиционный проект, связанный с рисками, самый существенный из этих рисков – нежелание зрителей смотреть фильм.

Кино в своем развитии все более превращается в отрасль экономики, где действуют законы конкуренции и все более заметную роль играет маркетинг, а фильмы (за исключением авторского кино) рассматривается как инвестиционные проекты. Вместе с тем, маркетинг в данной отрасли имеет свою специфику, определяемую соединением в кинематографе искусства и бизнеса. Отделить одно от другого бывает достаточно сложно, а выживаемость кино как искусства во многом зависит от его успешности как бизнеса. Об этом очень ярко говорил Александр Митта1 в интервью по завершении фестиваля «Кинотавр» в 2013 году. В том же интервью он ссылается на Ингмара Бергмана, который считал, что кино, как и музыка, «воздействуют на наши эмоции непосредственно, минуя интеллект»2. Также на Бергмана ссылается Никита Михалков: «Искусство должно потрясать, проникая сразу в сердце, минуя промежуточную посадку в области интеллекта»3. Хотя интерпретации мысли Бергмана в двух приведенных выше цитатах различаются, общее в них есть, и оно очевидно. Очень трудно заподозрить Бергмана в том, что он делал кассовое кино в ущерб кино как искусству, однако указанный им путь проходит через эмоции «сразу в сердце», минуя интеллект. Так или иначе, сказанное выше касается и элитарного (авторского), и массового кино.

По своей сути фильм – инвестиционный проект. А потому, как в случае с любым инвестиционным проектом, необходимо обоснование его экономической целесообразности, объёма и сроков осуществления инвестиций, а также оценка рисков. Каждый проект имеет свой коммерческий потенциал, для кинопроекта это способность привлечения целевой аудитории в кинотеатры. Его количественным выражением служит сумма кассовых кинотеатральных сборов и поступлений от реализации прав на демонстрацию картины в других странах, прав на реализацию DVD, BlueRay и цифровых копий фильма в интернете, которые могут быть получены в пределах определённой территории при заданных внутренних и внешних условиях. В данной работе любой фильм рассматривается именно как инвестиционный проект, а задача состоит в том, чтобы повысить его привлекательность за счет снижения рисков.

Следует также отметить высокую роль, которую отрасль возлагает на институт авторского права. Считается, что развитие техники свело издержки копирования до пренебрежимо малой величины, и в этой связи под угрозой оказываются не только сборы от продажи дисков DVD и BlueRay, но и кассовые сборы кинотеатров, поскольку новинки кинорынка достаточно быстро оказываются доступны пользователям Интернета практически бесплатно. Такая аргументация стимулирует кинопроизводителей объединяться в отраслевые организации для отстаивания экономических интересов, в том числе, путем тесного сотрудничества с органами власти. При этом отраслевые организации всячески подчеркивают роль киноиндустрии в национальной экономике, апеллируя не только к обороту киностудий, но и числу рабочих мест в отрасли. Так, например, Американская ассоциация кинокомпаний (Motion Picture Association of America, MPAA) приводит следующие данные: в киноиндустрии и на телевидении трудоустроены 1,9 млн. человек, а их общая заработная плата в 2014 году составила 121 млрд долларов4. Существует также аргументированная позиция, которая заключается в том, что на авторское право возложена слишком большая роль, и, во-первых, масштабы его нарушения могут быть завышены, а, во-вторых, принуждение к соблюдению авторского права имеет и негативные последствия, как, например, ограничение доступа к культуре (подробнее об исследовании правоприменения и воздействия медиа пиратства на экономику см. (Karaganis, 2011) (Козырев и др., 2016)). Такие дебаты – с цифрами и иллюстрацией механизмов функционирования отрасли – демонстрируют, что киноиндустрия действительно является значимой отраслью со своими экономическими интересами, лобби и рисками.

Помимо предоставления рабочих мест персоналу, занятому непосредственно производством кино, киноиндустрия способствует повышению туристической привлекательности страны-производителя фильмов, что приводит к появлению рабочих мест в туристической сфере. Например, экономический эффект от вклада киноиндустрии Великобритании в развитие туризма в 2011 году по своему объему сопоставим с экспортом национальной аудиовизуальной продукции – по 3 миллиарда 100 миллионов долларов. Благодаря суперуспешным трилогиям «Хоббит» и «Властелин колец», с 2004 года порядка пятидесяти тысяч туристов ежегодно приезжают в Новую Зеландию, для того чтобы посмотреть места съемок этих блокбастеров. Экономический эффект от туристического бизнеса в Новой Зеландии составляет 5,7 миллиарда долларов в год, фильмы режиссера Питера Джексона по произведениям Джона Рональда Руэла Толкиена обеспечили туристической индустрии 47% роста. За период съемок первых трех фильмов страна заработала 600 миллионов долларов. Взаимосвязь отраслей туризма и кино наблюдается также в Нигерии, обладающей самой продуктивной кино-отраслью, ежегодно производящей более двух с половиной тысяч кинокартин. Нигерийское кино чрезвычайно популярно на Африканском континенте, что способствует ежегодному увеличению регионального туризма на 3% (Роднянский, 2013). Также, по сведениям Ж. Шапрона и П. Жессати, Марсель благодаря фильмам «Такси» осуществил политику реконструкции города и экономического ускорения (скоростная железнодорожная линия TGV и т. д.) (Шапрон, Жессати, 2014).

В первой главе осуществлён обзор существующих подходов и методик прогнозирования кассовых сборов. Во второй главе дано обоснование предлагаемого подхода и описание пилотного исследования. В третьей главе представлены результаты использования предложенных моделей прогнозирования кассовых сборов, описание эмоциональных факторов принятия решения о просмотре фильма и экономическое обоснование их применения. В заключении сформулированы выводы и намечены направления дальнейших исследований.

1. Кассовые сборы и методы их прогнозирования

Мировой рынок кинопроката

В цепочке производства и распространения продукции на кинорынке можно выделить четыре основных звена. Первое – это кинокомпания, являющаяся производителем контента, далее следует дистрибутор, который занимается тиражированием и логистикой физических и нематериальных носителей контента, третьим звеном выступают различные ритейлеры, такие как кинотеатры, онлайн кинотеатры, телевизионные компании, а также продавцы дисков DVD и BlueRay. Последним и самым главным звеном являются зрители. Исходя из предложенного описания схемы движения кинопродукции от производителя к зрителю, можно выделить основные сегменты рассматриваемой отрасли. Речь идет о рынках кинопроизводства и услуг для кинопроизводства, кинодистрибуции и розничном кинорынке, включающим в себя бокс-офис кинотеатрального проката (Крол, 2010). Именно кинотеатральный прокат является основным источником доходов в киноиндустрии.

Мировым лидером в данной сфере является Голливуд – совокупный объем кассовых сборов на внутреннем рынке, включающем также Канаду, в 2015 году составил 11,1 млрд долларов. Голливуд является родиной крупнейших игроков на этом рынке, в то время как на долю независимых производителей приходится 75% кинофильмов, выходящих в североамериканский прокат («The Digital Dilemma 2», 2012). Наличие всевозможных рыночных институтов существенно упрощает процесс создания независимого фильма, рассчитанного на массовую аудиторию. Немаловажную роль играют различные посреднические структуры, например, институт агентов, представляющих интересы сценаристов и являющихся связующим звеном между сценаристом и продюсером. В нашей стране на сегодняшний день картина выглядит намного проще – в виду отсутствия многих институтов, представленных в США, большая нагрузка ложится на продюсеров (Роднянский, 2013).

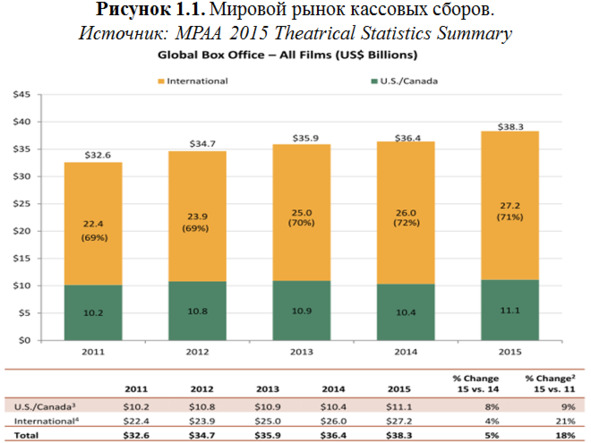

Согласно данным статистического отчета американской ассоциации кинопроизводителей (MPAA, 2015). мировой бокс-офис в 2015 году вырос на 5% в сравнении с 2014 годом, при этом, темпы роста самого крупного североамериканского рынка в два раза превысили темпы роста международного (в американском представлении) рынка. Данные приведены на рисунке 1.1.

Лидером по позитивной динамике на мировом рынке, как видно на рисунке 1.2, является азиатский регион с 13% роста.

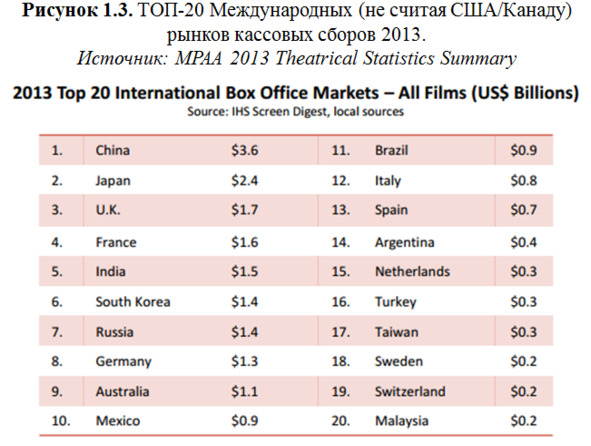

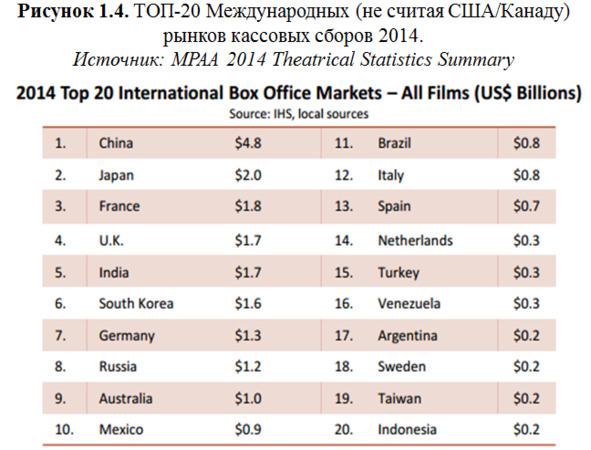

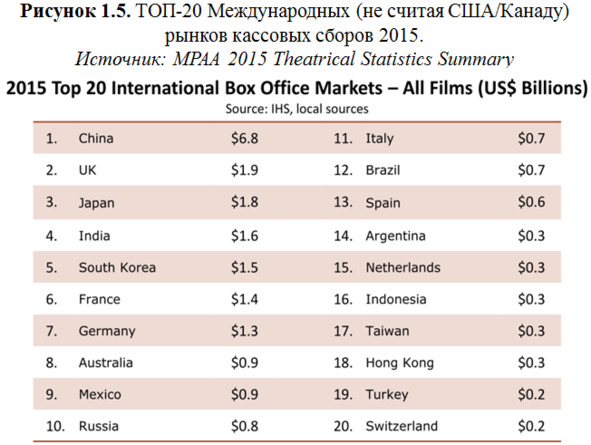

На рисунках 1.3 – 1.5, приведенных ниже данные ежегодных отчетов МРАА по кассовым сборам на международных рынках. (MPAA, 2013) (MPAA, 2014) (MPAA, 2015). Как видно – четыре из пяти лидеров (не считая североамериканский рынок) по объему кассовых сборов являются представителями азиатского региона – это Китай, Япония, Индия и Южная Корея. Основным драйвером азиатского кинорынка, несомненно, является Китай, демонстрирующий фантастические темпы роста.

Китай занимает третье место в мире по посещаемости кинотеатров и второе место по кассовым сборам. Исходя из данных по посещаемости на душу населения, составляющей порядка 0,6 раза в год на каждого жителя, и доступностью кинотеатров – 1,8 экрана на 100 тысяч жителей, по данным показателям у Китая существуют все возможности для дальнейшего роста.

В 2015 году общее количество экранов в Поднебесной достигло 31 627 за счет открытия 1 200 новых кинотеатров с 8 035 экранами. В текущем году Китай вполне может превзойти США по количеству экранов и стать мировым лидером по этому показателю – тем более, что по объему кассовых сборов опыт опережения США у него уже имеется. Так, по сообщениям The Hollywood Reporter, в феврале 2015 года китайские кинопрокатчики заработали на 10 миллионов долларов больше, чем их американские коллеги – 650 миллионов долларов против 640 миллионов. Стоит отметить, что большую часть прибыли принесли фильмы китайского производства.

За период с 2013 по 2014 год китайский рынок вырос на 1,2 млрд долларов, что сопоставимо, например, с общим объемом российского рынка на 2014 год. А 2015 год ознаменовался самыми высокими темпами роста за последние пять лет, достигнув отметки в 49%. Общие кассовые сборы составили 44 миллиарда юаней или 6,8 миллиарда долларов.

Рост посещаемости кинотеатров в Китае в течение последних пяти лет находится на уровне 30—40% годовых. Количество проданных билетов в кинотеатрах в 2009 году составило 182 миллионов, а в 2014 – уже 880 миллионов. В 2015 впервые в истории количество проданных билетов превысило отметку в миллиард, составив 1,26 миллиарда. Тем не менее, посещаемость на душу населения все еще меньше одного раза в год5.

Отрицательная динамика японского рынка кинопроката, отраженная в отчете MPAA, связана скорее не с негативными тенденциями на этом рынке, а с девальвацией местной валюты по отношению к американскому доллару, так как 2015 год стал одним из самых успешных за всю его историю. Объем кассовых сборов составил 217 миллиардов иен, совсем немного не дотянув до рекорда пятилетней давности в 220 миллиардов. Рост рынка в местной валюте составил почти 5%, тогда как в долларовом эквиваленте наблюдается спад на 10%. Рост связан, в первую очередь, с повышением цены билетов в кинотеатры. Посещаемость кинотеатров в Японии в 2015 году, в свою очередь, выросла на 3,4% – 166,6 миллионов проданных билетов против 161,1 млн в 2014 году. Увеличилось и число экранов – с 3364 до 34376.

Азиатский регион выступает в качестве локомотива мирового рынка кассовых сборов (четыре из шести крупнейших рынков находятся в Азии), по прогнозам многих аналитиков Китай уже в обозримом будущем способен потеснить США с первого места по объему внутреннего рынка кассовых сборов, причем, вполне возможно, что это произойдет за счет голливудских фильмов. Однако, при этом, пока не наблюдается намечающейся экспансии азиатских блокбастеров на мировые рынки – в этом плане Голливуд «может спать спокойно». Более того, крупнейшие мейджоры могут возглавить этот восходящий азиатский тренд, если им удастся договориться с китайцами по поводу увеличения проникновения своих проектов на крупнейший азиатский рынок. В данном случае все упирается в пресловутые квоты – китайцы умеют защищать свой внутренний рынок, не обращая внимания на то, насколько демократичны принимаемые ими меры. Зато такая политика позволяет им развивать своих производителей, в том числе и за счет приобретения иностранных компаний вместе со всем их опытом. Так, в начале 2016 года появилась информация о приобретении китайской Dalian Wanda Group контрольного пакета акций голливудской кинокомпании Legendary Pictures, а также о планах приобретения еще и крупного европейского кинопроизводителя7. Таким образом, вполне возможно, что скоро в мировом прокате будут лидировать картины совместного голливудско-китайского производства.

Отечественный кинорынок

Во времена СССР киноиндустрия находилась на передовых позициях по части наполнения бюджета. Бывший зампред Госкино СССР Борис Павленок в интервью изданию «Коммерсант. Власть», говоря о рентабельности советского кинематографа, приводит цифру 900% годовых8. Советский Союз являлся одним из лидеров по посещаемости кинотеатров: так, в 1970-х годах посещаемость кинотеатров находилась на уровне 4 миллиардов посещений в год, в те годы функционировало более пяти тысяч кинотеатров. В 1986 году было продано 4 миллиарда билетов по средней цене в 33 копейки, что принесло 1,33 миллиарда рублей (Пичугин, 2009).

Развал СССР отразился абсолютно на всех отраслях народного хозяйства, и киноиндустрия не стала исключением. Однако снижение посещаемости кинотеатров наблюдалось уже с начала 1980-х годов, чему способствовало появление видеомагнитофонов и видеосалонов (Березин, 2014), предоставлявших возможность смотреть зарубежные кинофильмы, которые, с одной стороны, пользовались большой популярностью у населения, а с другой – не были представлены в кинотеатральном прокате. В результате, к 1992 году наблюдалось сорокапроцентное снижение посещаемости кинотеатров, по сравнению с 1970-ми годами, когда число посещений на душу населения находилось на уровне 19 в год.

Рост посещаемости кинотеатров начался после 2000-х годов: в 2002 году количество посещений кинотеатров на душу населения составляло 0,28. Развитие экономики России, рост таких ключевых показателей, как ВВП и средний доход на душу населения, оказали положительное влияние и на киноиндустрию. Строительство большого количества торгово-развлекательных центров влекло за собой увеличение числа экранов кинотеатров в нашей стране, что, в свою очередь, способствовало увеличению инвестиций в кинопроизводство (Пичугин, 2009). К концу 2005 года отечественный кинорынок находился на необычайном подъеме, рынок кинопроката демонстрировал темпы роста в 20—30% годовых, ставя все новые рекорды кассовых сборов, что не могло остаться незамеченным со стороны крупных отечественных инвесторов9. Показатели отечественного кинорынка отражены на рисунке 1.6 и в таблице 1.1.

В июле 2011 года компанией «Тройка Диалог» был зарегистрирован первый российский инвестиционный кинофонд «Тройка Диалог – 3D кино»10. Одним из первых проектов по привлечению профессиональных инвесторов в отечественную киноиндустрию стал полнометражный мультфильм «Смешарики». Стоит отметить, что до данного проекта частные инвесторы участвовали в финансировании кинопроектов на благотворительных началах.

Однако высокие риски и непредсказуемость финансовых результатов негативно сказываются на числе доступных источников финансирования. Как и в остальных отраслях, коммерческий успех большинства проектов во многом зависит от доступного финансирования, которое позволяет привлечь необходимые для реализации ресурсы.

Финансирование кинопроизводства

В разных странах кинопроизводителям доступны различные инструменты для обеспечения своих проектов, и финансовые институты стремятся развиваться, пытаясь удовлетворить потребность отрасли в финансировании. Одной из характерных особенностей системы финансирования киноиндустрии в Соединенных Штатах Америки является отсутствие законодательно установленных государственных источников финансирования. Поиск частных капиталовложений, как правило, осуществляется при помощи специалистов по инвестициям и финансовым рынкам. Крупные киностудии (мейджоры) выступают в качестве основного источника финансирования, приобретая кинопроект у независимых киностудий на одном из начальных этапов производства, принимая на себя все дальнейшие расходы, что позволяет минимизировать возможные риски для продюсеров как одной, так и другой киностудии. Минимизация рисков для мейджора в данном случае заключается в том, что, покупая проект на более поздней стадии, уменьшается неопределённость. Независимая студия-производитель же получает деньги за свой не до конца реализованный проект.

В качестве альтернативных форм финансирования в США используются также различные субсидии и гранты, пожертвования, средства хедж-фондов, инвестиционные кредиты. Еще один способ финансирования связан с созданием общественных организаций, сосредотачивающих денежные средства физических лиц при помощи эмиссии акций, держатели которых получают свою прибыль после выхода фильма в прокат (Гетигежев, 2012).

В США существуют специализирующиеся на кредитовании киноиндустрии банки,, специалисты которых могут адекватно оценивать риски, связанные с каждым конкретным кинопроектом. Среди европейских стран наиболее благосклонно к предоставлению кредитов на производство кино относятся в Германии и Франции. В Великобритании всего три банка рассматривают киноиндустрию как объект для инвестиций: The Royal Bank of Scotland, Bank of Ireland и Comerica. Правительствами некоторых стран Евросоюза предусматривается компенсация потерь банкам. Так, во Франции, в случае провала картины в прокате, потери банка уменьшаются вдвое, а испанские государственные фонды полностью покрывают банковские риски («Банковское кредитование кино в Европе», 2013).

С некоторых пор европейскими частными фондами практикуется предоставление экспертной помощи банкам при проведении оценки кинопроектов, что способствует более взвешенному принятию решений о кредитовании участников киноиндустрии. Компании, претендующие на финансовую поддержку банка, помимо сведений обо всех реализованных проектах и финансовых активах, должны предоставить бизнес-план, содержащий в себе подробную информацию о проекте, под который берется кредит. В указанный документ входят данные об источнике финансирования картины, ее жанре, составе съемочной группы, планы расходов и ориентировочных доходов. Важным условием для положительного решения о выдаче кредита является анализ успешности деятельности компании за несколько последних лет, что существенно усложняет возможности получения займа небольшими и развивающимися кинокомпаниями.

Высокие риски в киноиндустрии во многом связаны с тем, что производственный бюджет осваивается в короткие сроки, в то время как получение прибыли, размер которой сложно спрогнозировать, может быть растянуто на несколько лет. В связи с этим, управление рисками – одна из ключевых задач при организации финансирования производства кино. Минимизация рисков достигается за счет реализации различных мероприятий, таких как привлечение экспертов в качестве посредников между финансистами и продюсерами. Данная практика достаточно широко применяется в Великобритании, где деятельность по оценке стоимости прав на аудиовизуальное произведение и страхованию рисков осуществляется страховыми агентами по продажам, специализирующимися на кинорынке, что обеспечивает дальнейшее финансовое участие банков. Дополнительное страхование на этапе проката также способствует снижению возможных рисков. В отдельных европейских странах применяется система государственных гарантий, которая позволяет частным инвесторам снижать риски. Еще одним инструментом снижения рисков является диверсификация – инвестирование сразу нескольких проектов крупных киностудий.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

А. Митта, Как вернуть в кино зрителя // Российская газета (Федеральный выпуск) – №6103 (127) -2013 – 14 июня

2

Ингмар Бергман. Как делается фильм. Режим доступа – [битая ссылка] http://www.kinovoid.com/2016/02/kak-delaetsya-film-ingmar-bergman.html