Управление развитием компании: инновации, стратегия, мотивация

• Компенсация. Методика связана с созданием механизмов предупреждения опасности, упреждающих методы управления рисками. Наиболее эффективным является использование в деятельности стратегического планирования. Вместе с этим рекомендуется проводить прогнозирование и подготовку сценариев будущего состояния, проводить собственные исследования для определения будущих тенденций взаимодействия участников проекта, предусмотрение необходимых мер для компенсации потерь от изменения правил ведения хозяйственной деятельности. Метод создания системы резервов близок к страхованию, но сосредоточенному внутри самого предприятия.

VI. УПРАВЛЕНИЕ ИННОВАЦИОННЫМИ ПРОЕКТАМИ

Управление проектами – раздел теории управления социально-экономическими системами, изучающей методы, формы, средства наиболее эффективного и рационального управления изменениями. Под проектом понимают ограниченное во времени, целенаправленное изменение отдельной системы с установленными требованиями к качеству результатов, к объему расходуемых средств и ресурсов, обладающие специфической организацией. Характерными признаками проекта являются:

• направленность на достижение определенных конечных результатов;

• координация выполнения многочисленных взаимосвязанных работ;

• ограниченная протяженность во времени;

• ограниченность ресурсов и бюджета;

• наличие требования к качеству работ.

Отличие проекта от регулярной повторяющейся циклической деятельности предприятия является его однократность или нецикличность.

Советская методология: проект – целенаправленное, ограниченное во времени мероприятие, направленное на создание уникального продукта или услуги.

ISO: проект – уникальный процесс, состоящий из совокупности скоординированных и управляемых видов деятельности, имеющий начальную и конечную даты выполнения, предпринимаемых для достижения цели, соответствующей установленным требованиям, включая ограничения по времени, затратам и ресурсам.

Управление проектами может быть определено как деятельность по координированию людей, оборудования, материалов, финансовых средств для выполнения определенного проекта в заданные сроки в пределах бюджета и удовлетворяющего требованиям заказчика. Управление проектами целесообразно при выполнении следующих условий:

• проект является длительным по срокам и объемам работ;

• проект является технически сложным;

• проект представляет собой систему, состояющую из отдельных подчастей, которые должны быть объединены в единое целое;

• руководству предприятия необходим единый источник информации и ответственности за проект в целом;

• необходим строгий финансовый контроль за реализацией проекта;

• необходимо быстрое реагирование на изменения условий проекта;

• проект связан с привлечением большого числа функциональных подразделений;

• возможно появление конфликтов между линейными подразделениями, привлекаемыми к реализации проекта;

• существует необходимость ведения внешнеий деятельности (осуществления закупок, заключения договоров).

Недостатки иерархически функциональных структур управления проектами, создаваемых в рамках организации без специализированных подразделений:

• неспособность организации эффективной совместной работы;

• соперничество между линейными подразделениями может привести к потере информации;

• ответственность за взаимоотношения и координацию могут быть размыты из-за неправильного распределения обязанностей;

• с ростом организации руководству становится сложнее уделять внимание проблемам отдельных проектов.

Альтернативны в методологии управления проектами в рамках традиционных иерархических структур:

• назначение головного подразделения ответственным за реализацию проекта;

• осуществление контроля проекта высшим руководством;

• четкое определение прав и обязанностей подразделений;

• назначение координатора проекта.

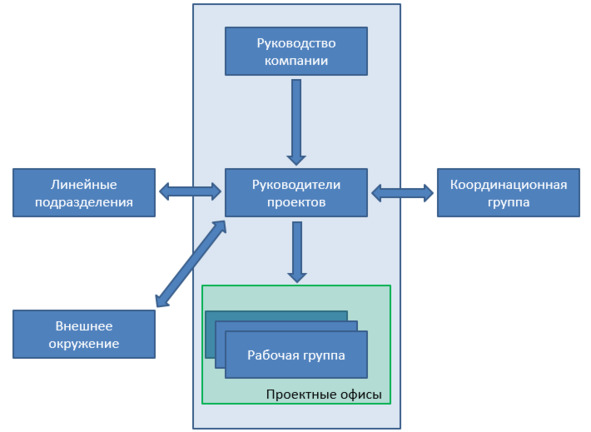

Координационная группа состоит из высшего руководства, которое содействует реализации проекта.

Условия создания координационной группы:

• проект оказывает большое влияние на функционирование и экономическое положение предприятия;

• проект требует ресурсы предприятия на длительный период;

• с проектом связаны значительные риски.

В группу включаются руководители, которые имеют знания и опыт, имеют право распоряжаться ресурсами, руководят подразделениями, участвующими в проекте.

Задачи координационной группы разделяются на задачи планирования и реализации.

Рисунок 4. Общая схема управления проектов в рамках организации

К задачам планирования относятся:

• определение целей проекта;

• разработка организации проекта (построение организационной и информационной структуры, распределение прав и обязанностей, разработка положения о руководстве проекта, определение процедуры заключения договоров, определение процедура контроля и формирования отчетности о ходе проекта).

К задачам реализации относятся:

• выбор управления проектом;

• обеспечения правами на ресурсы;

• сопровождение реализации проекта;

• работа с внешней средой и факторами риска;

• разрешение конфликтных ситуаций.

Руководитель проекта по своим личным качествам, способностям и полномочиям должен иметь авторитет в организации и обладать определенным уровнем характеристик, например: квалификацией в предметной области проекта, коммуникабельностью, способностью к принятию решений и контролю изменений, навыков планирования и т.д.).

Рабочая группа состоит из сотрудников, непосредственно работающих над осуществлением проекта и подчиненных руководителю проекта. Между рабочей группой и подразделениями существуют устойчивые связи, так как реализация проекта осуществляется в сотрудничестве с компаниями, а полученный результат должен быть интегрирован в имеющуюся структуру.

Каждый участник проекта имеет двух руководителей: руководителя проекта и руководителя по виду деятельности, таким образом, создается матричная структура. Следовательно, при отборе сотрудников в рабочую группу следует руководствоваться определенными критериями персонала:

• компетенции и опыт работы;

• количество специализированных знаний;

• возможность участия в проекте;

• способность работать в коллективе;

• личные интересы и мотивации.

6.1 Основные функции управления проектом

Состояние проекта характеризуется изменением ряда параметров и показателей, которые определяют существо проекта и на основании которых определяется успешность его реализации. Совокупность параметров и является тем, что управляется на проекте, то, что является объектом управления.

Для проектов выделяются наиболее существенные объекты управления, которые называют основными функциями управления проектов и которые разделяются на базовые и интегрирующие

Базовые:

1. Цели проекта, задачи и работы, которые должны быть выполнены, а также необходимые ресурсы, определяющие содержание проекта или его предметную область – функция управления предметной областью проекта.

2. Для каждого проекта устанавливается требование к качеству результатов, по которым оценивается успешность завершения проекта. Определение этих требований и их контроль требуют управления качеством проекта.

3. Для каждого проекта устанавливаются сроки его выполнения, все работы должны быть тщательно спланированы и контролируемы с точки зрения выполнения – управление сроками.

4. Бюджет, управление стоимостью различных этапов проекта определяются содержание управления стоимостью.

Интегрирующие

1. Для каждого проекта возникают задачи по подбору кадров, распределению прав и ответственностей, по определению эффективности совместной работы, все это определеяет функцию управления персоналом.

2. Для каждого проекта необходимо иметь информацию о ходе его реализации, действия по передаче информации об организации каналов связи определяют управление коммуникациями.

3. Внешние исполнители привлекаются к выполнению работ на основе контрактов. Деятельность по подготовке, планированию, заключению и контролю за выполнением контрактов отводится функции управления контрактами.

4. Реализация проекта связана с неопределенностями и рисками, уровень рисков можно снизить за сет принятия специализированных мер, совокупность действия по определению и снижению уровней риска проекта составляет содержание функции управления рисками.

6.2 Жизненный цикл проекта

Каждый проект проходит ряд этапов, их совокупность составляет жизненный цикл:

• начальный, концепция проекта

• планирование;

• реализация;

• окончание.

Каждому этапу присущи определенные работы:

• начальный этап: сбор данных и анализ состояния, определение целей, задач, требований и ограничений проекта, утверждение концепции проекта;

• планирование: формирование команды, структуры управления, заключение контрактов, утверждение проектной документации;

• реализация: ввод в действие системы управления, организация выполнения работ, ввод в действие системы стимулирования и мотивации, оперативное управление проектом;

• окончание: проверка результатов реализации, подготовка персонала к эксплуатации, реализация оставшихся ресурсов, расформирование команды проекта.

VII. ВИДЫ ЭФФЕКТИВНОСТИ ПРОЕКТА

Эффективность инновационного проекта – категория, отражающая соответствие проекта целям и интересам его участников.

Экономическая эффективность проекта выражается в экономическом результате, который достигается при реализации проекта и измеряется сопоставлением затрат и результатов проекта. Для инновационного проекта оценивается эффективность проекта в целом и эффективность участия в проекте. Эффективность проекта для определения потенциальной привлекательности для возможных участников и поиска источников финансирования включает в себя общественную эффективность и коммерческую.

Общественная эффективность учитывает последствия проекта для общества в целом, включая непосредственные затраты проекта, затраты и результаты в смежных областях экономики, социальные, экологические и другие внешнеэкономические эффекты. Оценка данных эффектов должна быть представлена в количественной форме, если это невозможно, проводится качественная оценка их влияния.

Коммерческая эффективность учитывает последствие реализации проекта для гипотетического участника исходя из того, что этот участник несет все затраты по проекту и пользуется всеми результатами проекта. Эти показатели характеризуются с экономической точки зрения.

Эффективность участия в проекте определяется с целью заинтересовать в проекте всех его участников и включает расчет эффективности участия предприятия-проектоустроителя, эффективности для акционеров, эффективности для структуре более высокого уровня.

Эффективность для кредитующий компаний не определяется, так как она фиксируется в процентных ставках по кредитам.

7.1 Эффективность для предприятия-проектоустроителя

Протиками являются доходы от реализации продукции или другие доходы от реализации проекта, заемный капитала, получаемые фирмой, другие поступления, денежный поток от финансовой деятельности.

Оттоками являются затраты на реализацию проекта, выплаты другим участикам проекта, выплаты по финансовой деятельности.

7.2 Эффективность для акционеров

Для каждого типа акций результаты расчета носят ориенировочный характер, так как на этапе оценки проекта дивидендная политика неизвестна. При расчете принимается следующее допущение: учитываются только притоки и оттоки, относящиеся к акциям, но не к владельцам, на выплату акций отправляется вся чистая прибыль и при прекращении проекта предприятие расплачивается по всем обязательствам, имущество проекта реализовывается, а получаемая разница между доходом и расходами по прекращению проекта распределяется между акционерами.

Притоки:

• дивиденды по акциям;

• оставшаяся накопленная амортизация;

• ранее нераспределенная прибыль;

• доход от реадизации имущества проекта.

Оттоки:

• расходы на приобретение акций;

• налоги на доходы.

7.3 Эффективность проекта для более высоких структур (региональная эффективность, отраслевая эффективность, бюджетная эффективность)

Реализация проекта может затрагивать интересы структур более высокого уровня по отношению к предприятию. Эти структуры либо участвуют в проекта, либо влияют на его результат. Расчет эффективности производится на основании величины денежных потоков только со стороны внешней среды по отношению к данной структуре.

Оценка региональной эффективности – отражает эффективсть проекта с точки зрения региона с учетом влияния проекта на другие предприятия региона, социальную и экономическую обстановку.

Притоки: поступления из внешней по отношению региона среды.

Оттоки: отчисления во внешнюю среду, косвенные результаты проекта.

Отраслевая эффектиновсть – в составе денежных потоков учитывается влияние проекта на деятельность других предприятия данной структуры, не учитываются отчисления и дивиденды, выплачиваемые в отраслевые фонды, не учитываются взаиморасчеты между участниками структурыы, не учитываются проценты за кредиты, предоставляемые отраслевыми фондами участникам проекта.

Бюджетная эффективность

Притоки:

• притоки от налогов, акцизов, сборов;

• доходы от лицензирования, тендеров, конкурсов;

• платежи погашения кредитов, предоставленные участниками проекта из бюджета;

• платежи в погашение налоговых кредитов;

• дивиденды по принадлежащим региона ценным бумагам, выпущенным в связи с реализацией проекта.

Оттоки:

• предоставление бюджетных ресурслв рна условиях закрепления собственности соответствующего органа управления;

• предоставление ресурсов в виде инветсционного кредита;

• предосталвение бюджетных ресурсов на безвозмездной основе;

• бюджетные дотации.

ПРИЛОЖЕНИЕ. ЭКОНОМИЧЕСКАЯ ОЦЕНКА ЭФФЕКТИВНОСТИ

Инвестирование – долгосрочное вложение экономических ресурсов с целью извлечения выгоды в будущем. Принятие решения об инвестиции является наиболее важной и сложной задачей управления. При оценке инвестиций необходимо учитывать практические аспекты деятельности предприятия, включая тенденции окружающей экономической и социальной среды, перспективы развития рынка, наличие производственных мощностей и материальных ресурсов.

Оценка эффективности – категория, отражающая соответствие проекта целям и критериям его участников, и выражается соответствующей системой показателей.

Экономическая оценка эффективности инвестиций выражается в экономическом результате, который достигается от их реализации и измеряется в сопоставлении величины инвестиции с эффектом, который получается за счет реализации инвестиций.

Подготовка исходной информации для анализа включает в себя следующие этапы:

• оценка внешних факторов;

• сбор данных для определения доходной части проекта;

• сбор данных по издержкам проекта.

Укрупненно издержки можно разделить на эксплуатационные и инвестиционные.

Инвестиционные издержки относятся к подготовительной стадии проекта:

• затраты на регистрацию предприятия;

• приобретение патентов, лицензий;

• затраты на отвод и освоение земельных участков;

• подготовка территории для строительства;

• строительные работы;

• приобретение, монтаж оборудования;

• разработка, изготовление оснастки и инструментов;

• создание социальной и технологической инфраструктуры;

• испытания опытных образцов;

• подготовка кадров;

• мероприятия по подготовке рынка для выхода продукта;

• вложения в прирост оборотных средств.

Эксплуатационные:

• постоянные (оперативные и торгово-административные);

• переменные.

Выделяют следующие виды издержек:

1) материальные:

• основные – необходимы для изготовления продукции;

• вспомогательные – входят в основной продукт/услугу как составная часть;

• производственные – необходимы для производства, но не входят в основной продукт/услугу;

• комплектующие – входят в основной продукт/услугу без серьезной доработки.

2) издержки на персонал – заработная плата, отпускные;

3) калькуляционные – амортизационные издержки, проценты по кредитам, страховые взносы);

4) издержки на оплату услуг со стороны.

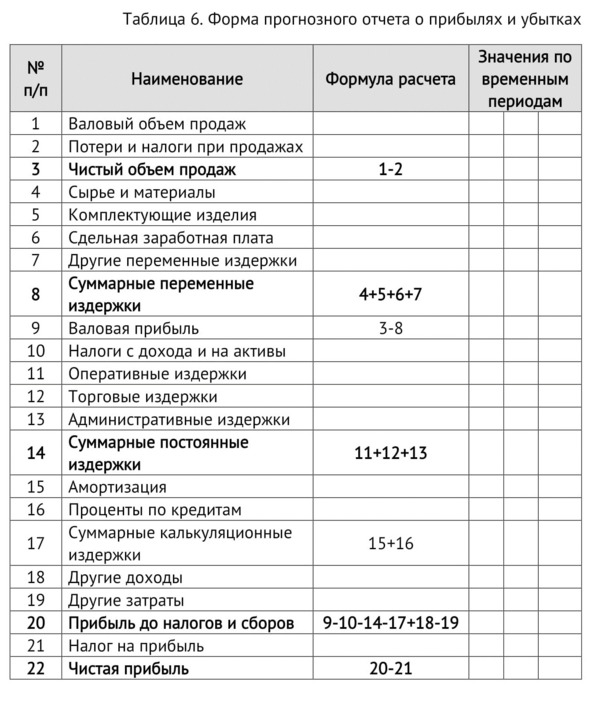

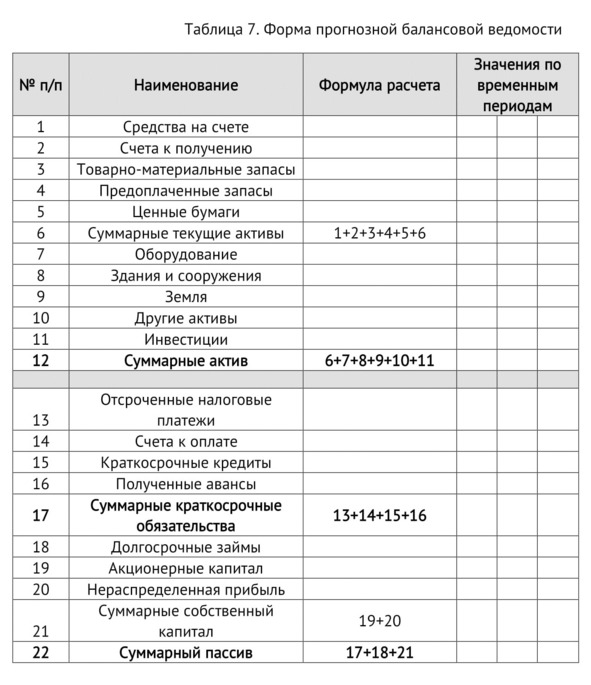

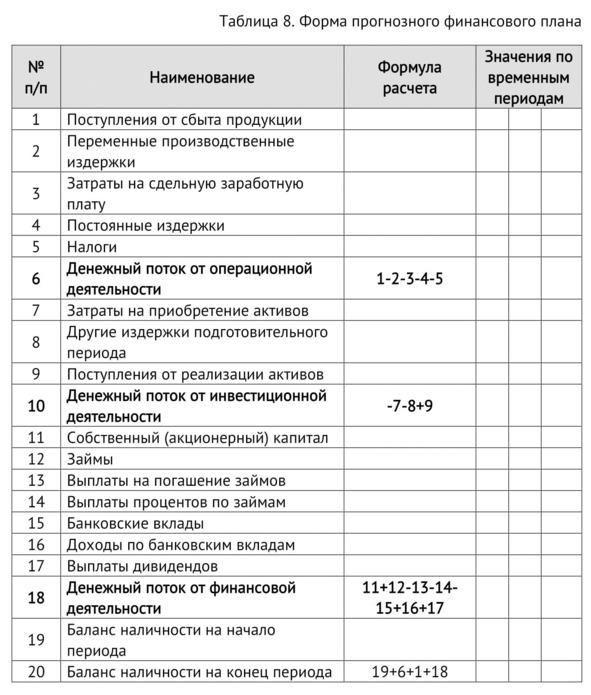

Исходными документами для оценки инвестиций служат три документа:

• Прогнозный отчет о прибылях и убытках (ПОПУ);

• Прогнозная балансовая ведомость (ПБВ);

• Прогнозный финансовый план (ПФП).

Прогнозный отчет о прибылях и убытках отражает оперативную деятельность предприятия, процесс производства и сбыта продукции за определенные периоды времени, отражая эффективность этой деятельности с точки зрения компенсации производственных затрат, доходов от реализации.

Прогнозная балансовая ведомость отражает финансовое состояние предприятия в определенный момент времени и показывает насколько устойчиво предприятие, реализующие данный проект.

Прогнозный финансовый план лежит в основе классических методов инвестиционных анализов и используется в наиболее распространенных методиках.

VIII. ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ ПРИНЯТО РАЗДЕЛЯТЬ НА 3 ФУНКЦИОНАЛЬНЫЕ ОБЛАСТИ: ОПЕРАЦИОННУЮ, ИНВЕСТИЦИОННУЮ И ФИНАНСОВУЮ

Денежные потоки, связанные с тремя видами деятельности отражаются в финансовом плане. Все поступления и платежи отражаются в периоды времени, соответствующие фактическим датам их осуществления с учетом времени задержки платежей. В отличие от отчета о прибылях и убытках, в прогнозном отчете о прибылях и убытках отсутствие статья «амортизация» в связи с тем, что по данной статье отчисления в реальности никуда не производятся, а остаются на счетах предприятия.

Сумма денежных потоков каждого раздела составляет остаток денежных средств в соответствующий период, баланс денежных средств на конец расчетного периода равна сумме баланса на конец предыдущего периода с остатком денежных средств текущего периода. Основным условием построения финансового плана является обеспечение положительного остатка денежных средств во все периоды времени от начала проекта до выбранного горизонта планирования. Таким образом, финансовый план демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду. Финансовый план – основной документ для определия потребности в капитале для выработки схемы финансирования проекта и для оценки его эффективности.

8.1 Соизмерение разновременных денежных потоков

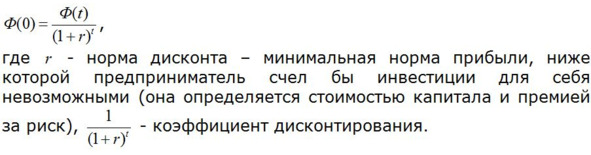

Дисконтирование – приведение будущих денежных потоков к текущей стоимости.

8.2 Определение горизонта планирования

Необходимо определить период времени, в отношении которого принимаются решения по контролю и управлению сферы хозяйственной деятельности, связанные с проектом.

Для определения горизонта планирования можно учитывать:

• жизненный цикл товаров/услуг;

• темпы НТП;

• жизненный цикл отрасли промышленности;

• продолжительность эксплуатации оборудования;

• альтернативные инвестиции;

• административные ограничения;

• период времени, за пределами котороые невозможно провести надежное планирование.

8.3 Выбора шага расчета

1. Шаг расчета должен быть настолько мал, чтобы было возможно отслеживать все выплаты, которые могут привести к отрицательному значению баланса наличности.

2. Шаг расчета должен быть настолько мал, чтобы отcутствие учета инфляции внутри шага не искажало результатов расчета.

3. Шаг должен быть максимально большим, насколько позволяют правила 1 и 2.

8.4 Показатели эффективности инвестиций

На практике для оценки эффективности используются общепринятые в деловом мире интегральные показатели эффективности инвестиционных проектов в целом.

• чистый приведенный доход;

• индекс рентабельности;

• период окупаемости;

• внутренняя норма рентабельности.

Основным документом для расчета показателей эффективности проекта в целом служит прогнозный финансовый план с учетом дисконтирования. На начальном этапе анализа проекта определяется эффективность проекта в целом, под этим понимается эффективность для гипотетическиого участника, который осуществляет проект полностью за собственный счет и пользуется всеми результатами проекта (денежные потоки от финансовой деятельности не учитывается).

Сумма поступлений денежных средств за каждый выбранный временный период формируется путем суммирования статей финансового плана (поступления от сбыта продукции, поток от реализации активов) – Inflow (t).

Сумма выплат формируется аналогичным способом и включает в себя переменные издержки, затраты на сдельную заработную плату, постоянные издержки, налоги, затраты на приобретение активов, другие издержки подготовительного периода – Outflow (t).

Номинальные значения Inflow (t) и Outflow (t) умножаются на соответствующий коэффициент дисконтирования.

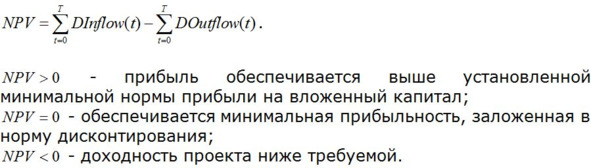

8.5 Чистый приведенный доход (Net Present Value – NPV)

Суть критерия заключается в сравнении текущей стоимости будущих денежных поступлений от реализации проекта с текущими выплатами, необходимыми для реализации.

Расчет данного показателя может быть выполнен в автоматизированном режиме в программе Microsoft Excel посредством формулы =ЧПС (ставка дисконтирования; значения денежного потока по периодам).

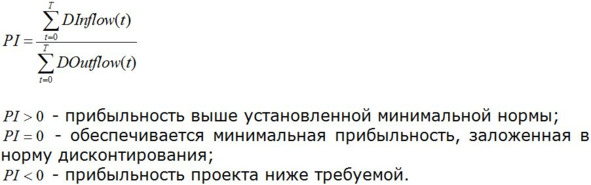

8.6 Индекс прибыльность (Profitability Index – PI)

Показатель представляет собой отношение чистых текущих поступлений к чистым текущим отчислениям.

8.7 Период окупаемости с учетом дисконтирования (Payback Period – PBP)

Под показателем понимается период времени от момента начала проекта до того момента, когда накопленные дисконтированные поступления станут равными накопленным суммарным выплатам.

Рассчитанная величина периода окупаемости сравнивается с барьерным значением, определенным стратегическими целями предприятия. Данный показатель игнорирует все поступления денежных средств после момента возмещения первоначальных расходов, поэтому чаще всего его используют в качестве дополнительного показателя.

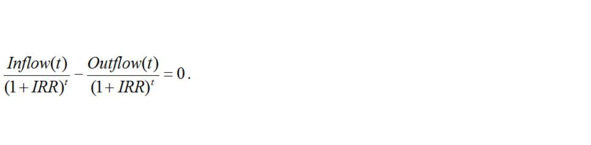

8.8 Внутренняя норма рентабельности (Integral Rental Revenue – IRR)

Показатель представляет собой проверочный дисконт, при котором суммарные денежные поступления равны суммарным выплатам за весь горизонт планирования.

По результатам полученное значение внутренней нормы рентабельности сравнивается с нормой дисконтирования, чем больше IRR, тем выше запас прочности проекта и тем менее опасны ошибки при оценке величины будущих денежных потоков.