Международный учет (МСФО)

Шевчук Денис Александрович

Международный учет (МСФО)

Список аббревиатур и расшифровок

AAA – American Association of Accountants [америкэн асоушиэйшнз ов экаунтэнтс]: Американская ассоциация бухгалтеров

ACCA – The Association of Chartered Certified Accounts [зи асоушиэйшнз ов чатерид сётифайд акаунтентс]: Ассоциация дипломированных бухгалтеров-экспертов

AcSEC – Accounting Standards Executive Committee: Исполнительный комитет по стандартам бухгалтерского учета

AIA – American Institute of Accountants: Американский институт бухгалтеров

AICPA – American Institute of Certified Public Accountants: Американский институт присяжных бухгалтеров

APB – Accounting Principles Board: Совет по принципам бухгалтерского учета

APB – Accounting Principles Board Opinions: Мнения Совета по принципам бухгалтерского учёта

ARB – Committee on Accounting Procedure Accounting Research Bulletins: Исследовательский Бюллетень по вопросам учета Комитета по процедурам учёта

ASR – Accounting Series Release: Выпуски-обзоры по бухгалтерскому учету (издается SEC – комиссией по ценным бумагам США)

CAP – Committee on Accounting Procedure: Комитет по процедурам учёта

CMA – Certificate of Management Accounting: Сертификат специалиста по управленческому учету

CPA – Certified Public Accountant: Сертифицированный присяжный (дипломированный общественный) бухгалтер

FAF – Financial Accounting Foundation: Фонд финансового учета

FAS – FASB Statements of Financial Accounting Standards: Положения Стандартов Финансового Учёта FASB

FASAC – Financial Accounting Standards Advisory Council: Консультативный совет по стандартам бухгалтерского учета

FASB – Financial Accounting Standards Board: Совет по стандартам бухгалтерского учета

FASB – FASB Statements of Financial Accounting Standards Положения Стандартов Финансового Учёта FASB

FEI – Financial Executives Institute: Институт финансовых руководителей

FIN – FASB Interpretations: Интерпретации FASB

GAAP – Generally Accepted Accounting Principles: Общепринятые принципы бухгалтерского учета

GASAC – Governmental Accounting Standards Advisory Council: Консультативный совет по стандартам бухгалтерского учета в государственных организациях

GASB – Government Accounting Standards Board: Совет по стандартам бухгалтерского учета в государственных организациях

IAB– International Association of Book-keepers: Международная ассоциация бухгалтеров

IAS – International Accounting Standards: Международные Стандарты Учёта

IASC–International Accounting Standards Committee: Комитет по международным стандартам бухгалтерского учета

IOSCO – International Organization of Securities Commissions: Международная Комиссия по Ценным бумагам

ICC–Interstate Commerce Commission: Межштатная комиссия по торговле

IMA – Institute of Management Accounting: Институт управленческого учета

IRS – Internal Revenue Service: Налоговая служба США

NAA – National Association of Accountants: Национальная ассоциация бухгалтеров

SAS – Statement on Auditing Standards: Положение Аудиторских Стандартов

SEC – Securities Exchange Commission: Комиссия по ценным бумагам и биржевым операциям (США)

SFAS – FASB Statements of Financial Accounting Standards: Положения Стандартов Финансового Учёта FASB

SOP – AICPA Statements of Position: Отчёты о Позиции AICPA

UNCTC – United Nations Center for Transnational Corporations: Центр транснациональных корпораций ООН

Раздел 1

Часть 1. Природа бухгалтерского учета

1.1 Сущность бухгалтерского учета

Бухгалтерский учет – анализ (интерпретация), классификация и регистрация финансовых операций в учетных книгах бизнеса.

Хозяйственные операции включают в себя закупку и продажу товаров и других активов, заимствование и предоставление денежных средств, оказание и получение услуг. Если предприниматель не составит отчет о своих сделках, то он не будет иметь никакого представления о своем бизнесе.

Возрастание роли «системы кредитования», то есть продаж и закупок товаров и предоставления услуг с отсроченной оплатой, увеличило потребность в эффективной системе регистрации хозяйственных операций. Организуя правильный бухгалтерский учет хозяйственных операций предприниматель может в любое время получить информацию о:

– дебиторской задолженности;

– кредиторской задолженности;

– текущих прибылях и убытках;

– источниках прибылей и убытков;

– величине и составе капитала собственника (собственников),

– объеме и составе имущества и обязательств предприятия.

Следовательно, ведение бухгалтерского учета дает возможность для предпринимателя определить финансовое состояние его бизнеса на любую определенную дату.

1.2 Типы предприятий

Организации бывают следующих типов:

(а) Коммерческие организации, такие как единоличные предприниматели, товарищества и общества с ограниченной ответственностью. Размеры и функции этих организаций различны, но большинство из них заинтересованы в покупке и продаже товаров и услуг.

(б) Некоммерческие организации, такие как, например, клубы.

(в) Правительственные департаменты и такие общественные объединения, как, например, Национальная служба здоровья.

1.3 Пользователи финансовой отчетности акционерных компаний

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются юридические и физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание эту информацию изучить.

Имеются различные группы заинтересованных пользователей финансовой отчетности компаний. Степень их заинтересованности в отчетности зависит от их информационных потребностей. Среди основных пользователей финансовой отчетности можно выделить следующие группы (см. подробнее Шевчук Д.А. Оффшоры: инструменты налогового планирования. Изд.2. – М.: ГроссМедиа: РОСБУХ, 2008).

Держатели облигацийДержателей облигаций прежде всего интересует информация, позволяющая им определить, будет ли заем и причитающиеся проценты выплачены в срок. Поэтому при изучении отчетности они в первую очередь обращают внимание на величину оборотного капитала и величину краткосрочных обязательств компании, чтобы определить их соотношение и убедиться, что оборотных средств компании хватит для погашения обязательств.

Однако, как правило, облигации компаний представляют собой долгосрочные займы и, следовательно, их владельцев интересует также информация о состоянии основных средств и наличии источников на их замещение, особенно если экономика страны подвержена инфляционным процессам. В частности, их будет интересовать информация о гарантиях безопасности произведенных вложений, а именно о наличии резерва по переоценке, о реальной стоимости внеоборотных активов, а также создается ли данной компанией резерв для замены основных средств.

АкционерыАкционеры беспокоятся о риске, связанном с инвестициями, и о доходе на них. Их интересует информация о стоимости активов, поскольку от этого зависит величина их доли в случае ликвидации компании. Однако текущий интерес акционеров заключается в получении информации о способности компании выплачивать дивиденды, то есть, о величине распределяемой прибыли и о создаваемых компанией резервах, обеспечивающих надлежащий уровень дивидендов. Им также нужна информация, позволяющая принять правильное решение – держать, продавать или покупать акции данной компании.

БанкирыБанкиров прежде всего интересует информация о способности компании своевременно расплачиваться по своим долгам, то есть, о наличии в компании высоколиквидных активов. Предоставляя кредиты компании, банкиры должны убедиться в способности компании привлекать в необходимом объеме денежные или приравненные к ним средства (ценные бумаги) для выполнения компанией своих обязательств.

Наряду с этим принимается во внимание также срок предоставленного кредита. Банки предпочитают предоставлять краткосрочные и среднесрочные кредиты, нежели долгосрочные, поскольку это снижает риск их вложений. При этом также изучается финансовая политика компании и уровень организации ее управления.

КредиторыИнформационные потребности кредиторов очень схожи с потребностями банкиров и сконцентрированы на способности компании своевременно удовлетворять их требования. Кредиторы заинтересованы в информации о величине и ликвидности оборотных средств, а также о наличии иной кредиторской задолженности и способности компании рассчитаться по всем своим обязательствам. Кроме того, большой интерес представляют сведения о надежности компании как торгового партнера.

Директора и менеджеры компанииДиректора компании заинтересованы в информации о фактических результатах работы компании для принятия ими управленческих решений в целях:

(а) максимизации прибыли;

(b) сравнения финансовых результатов деятельности компании с запланированными показателями и с результатами прошлых лет, а также с данными финансовой отчетности конкурентов.

Налоговое ведомствоНалоговое ведомство заинтересовано в информации о доходах частных предпринимателей и партнеров товариществ с целью взимания с них подоходного налога, а также о величине чистой прибыли компаний для контроля за правильностью расчета и уплаты налога на прибыль корпораций. Налоговое ведомство имеет право производить проверки счетов компаний для того, чтобы убедиться в правильности расчета чистой прибыли, показываемой в отчетности. Вопросы исчисления налога на прибыль корпораций в рамках данного учебного курса не рассматриваются.

1.4 Итоговые счета

Инвесторы, акционеры, клиенты, банки, финансовые институты, кредиторы и государственные налоговые органы, общественность заинтересованы в получении достоверной и полной информации о результатах предпринимательской деятельности организаций. Эти результаты обычно раскрываются в финансовой отчетности организации в форме заключительных (итоговых) счетов (отчетов).

Итоговые счета, как правило, представлены:

(а) Балансовым отчетом

(б) счетом Прибыли и убытки

1.5 Балансовый отчет

Несмотря на то, что Балансовый отчет выше нами классифицирован как итоговый счет, он, на самом деле, не является таковым, поскольку не содержит записей о хозяйственных операциях, а представляет собой отчет о финансовом состоянии предприятия на определенную дату и показывает, чем организация владеет и что она должна.

Как правило, законодательство не устанавливает определенный формат Балансового отчета, но в случаях с обществами с ограниченной ответственностью существуют установленные законом требования к его составу и содержанию.

Существует два основных формата баланса:

(а) Горизонтальный (или двухсторонний) формат. Это наиболее традиционное расположение элементов баланса. Горизонтальный формат наиболее часто используется в отчетности обществ с ограниченной ответственностью. При этом следует отметить, что старая британская традиция, предполагающая отражение обязательств и капитала в левой стороне баланса, а активов – в правой, в настоящее время не применима. Используя горизонтальный формат баланса, общества должны отражать справа капитал и обязательства, а слева – активы.

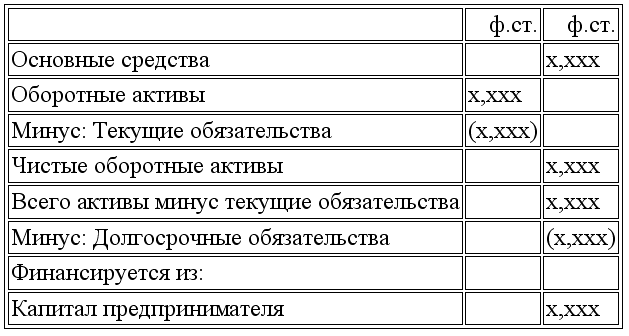

(б) Вертикальный формат. В настоящее время это – наиболее распространенная форма балансового отчета. Этот формат может иметь не одну модификацию, например, для единоличного предпринимателя наиболее типичной является приведенная ниже форма:

Предприниматель «А»Балансовый отчет по состоянию на 31 января 19хх

А теперь обратимся к рассмотрению информации, содержащейся в Балансовом отчете.

(а) АктивыВ международной практике под активами понимаются ресурсы, контролируемые предприятием, являющиеся результатом прошлых событий и источником будущих экономических выгод предприятия (см. подробнее Шевчук Д.А. Оффшоры: инструменты налогового планирования. Изд.2. – М.: ГроссМедиа: РОСБУХ, 2008).

Активы отражаются в балансе только тогда, когда существует вероятность притока будущих экономических выгод и стоимость актива может быть надежно измерена.

Активы, принадлежащие предприятию, подразделяются в Балансовом отчете, как правило, на две категории:

(1) Основные средства – это такие активы, срок использования которых в бизнесе превышает один год и, поэтому, они оказывают продолжительное воздействие на возможность предприятия создавать прибыль. Они используются в бизнесе с целью производства товаров и услуг, а также в снабженческо-заготовительной деятельности предприятия, а не приобретаются им с целью перепродажи. Примерами основных средств являются:

– Земля, здания и помещения;

– Машины и оборудование;

– Мебель и специальное оборудование для помещений;

– Автотранспортные средства.

(2) Оборотные активы – это активы, потребляемые в процессе производства и оказания услуг, а также товары для перепродажи, используемые в бизнесе менее одного года и, поэтому, оказывающие временное воздействие на возможность предприятия создавать прибыль; наличные денежные средства и другие приравненные к денежным средствам активы (ценные бумаги); торговые и иные дебиторы.

В отличие от основных средств – это более ликвидные активы. В балансовом отчете оборотные активы обычно располагаются в порядке возрастания ликвидности; то есть те, которые являются наименее ликвидными, располагаются в первую очередь, а те, которые являются наиболее ликвидными – в последнюю.

Следующий пример расположения оборотных активов является наиболее типичным:

– Запасы

– Дебиторы

– Денежные средства

(б) ОбязательстваЭто существующие в настоящий момент обязательства предприятия, являющиеся результатом прошлых событий, ожидаемое погашение которых приведет к оттоку ресурсов предприятия, воплощающих экономические выгоды.

Обязательства отражаются в балансе тогда, когда существует вероятность будущего оттока ресурсов, содержащих экономическую выгоду, в результате погашения существующего обязательства, и величина этого погашения может быть надежно измерена.

Обязательства подразделяются на две категории:

(1) Долгосрочные обязательства – требования, которые должны быть оплачены в период свыше 12 месяцев, например, долгосрочные банковские кредиты;

(2) Текущие обязательства – требования, которые должны быть оплачены в течение 12 месяцев с даты составления балансового отчета, например, задолженность торговым кредиторам (поставщикам) и банковский овердрафт.

Последний раздел баланса, который мы должны рассмотреть – Капитал собственника или собственников, представляющий собой часть суммарных активов, финансируемых владельцем (владельцами) предприятия. Он также может быть определен как обязательство предприятия (бизнеса) перед владельцем или владельцами. При этом должно произойти обязательное отделение капитала собственника от капитала хозяйствующей единицы (предприятия), кем бы ни были представлены собственники – единоличными предпринимателями, партнерами или акционерами.

В международной практике под Капиталом понимают оставшуюся долю активов предприятия после вычета всех его обязательств. Такое определение Капитала обусловлено очередностью прав на активы предприятия: в случае ликвидации или банкротства последнего в первую очередь должны удовлетворяться требования его кредиторов.

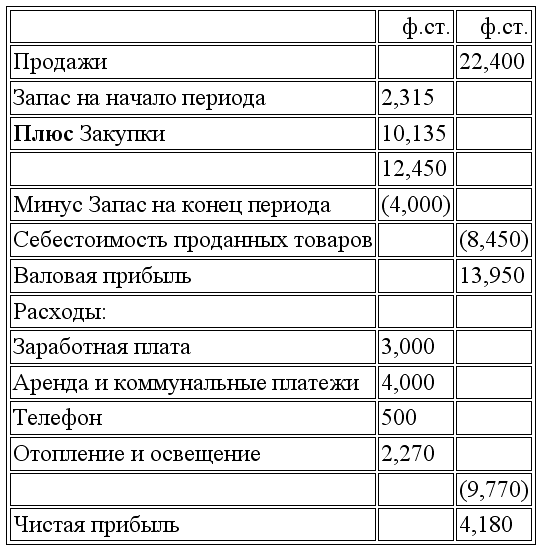

1.6 Торговый счет и счет Прибыли и убытки

Торговый счет и счет Прибыли и убытки на самом деле являются двумя отчетами в одном. Торговый счет – это финансовый отчет, показывающий выручку от реализации товаров, себестоимость проданных товаров и валовую прибыль, полученную в течение данного периода. В счете Прибыли и убытки рассчитывается чистая прибыль (убыток) за период, представляющие собой разность между валовой прибылью и расходами, осуществленными бизнесом в процессе ее получения.

Если предприятие продает продукцию собственного производства, то тогда дополнительно к ранее рассмотренным счетам оно еще ведет счет Производство, на котором рассчитывается себестоимость готовой продукции. Этот счет составляется до Торгового счета и счета Прибыли и убытки. Таким образом, в одном общем отчете могут быть представлены три счета: Производственный, Торговый и счет Прибыли и убытки, которые будут представлять три отчета в одном.

Обратите внимание на то, что Торговый счет и счет Прибыли и убытки составляются за определенный период времени, обычно это 12 месяцев. В названии этих отчетов должна обязательно присутствовать фраза «за год, заканчивающийся …». Однако, бывают случаи, когда Торговый счет и счет Прибыли и убытки готовятся за более короткий период и в этом случае в его название содержит фразу: «за период … месяцев, заканчивающийся…»

Рассмотрим также термины, используемые при составлении итоговых счетов:

(1) Себестоимость проданных товаров (иногда именуемая, как себестоимость продаж) – стоимость приобретенных и проданных товаров. Она рассчитывается как стоимость запаса на начало периода плюс закупки минус стоимость запаса на конец периода.

(2) Валовая прибыль – это разница между выручкой от продаж и стоимостью проданных товаров (себестоимостью продаж).

Вам необходимо помнить следующую формулу:

Валовая прибыль = Продажи – Стоимость проданных товаров

Если стоимость проданных товаров больше, чем выручка от продаж, тогда результатом будет валовой убыток.

(3) Чистая прибыль может быть определена как валовая прибыль минус все произведенные в ходе осуществления бизнеса расходы. Часто расходы, показываемые в счете Прибыли и убытки, подразделяются на четыре основные категории:

(а) коммерческие

(б) административные

(в) финансовые

(д) организационные (расходы на создание предприятия)

Наиболее типичным форматом Торгового счета и счета Прибыли и убытки является следующий. Обратите внимание, что в данном случае расходы предварительно не сгруппированы.

Торговый счет и счет Прибыли и убытки за год, заканчивающийся 31 декабря 19..

В дальнейших разделах курса будут подробно рассмотрены вопросы состава и содержания итоговых счетов – отчетов: Балансового отчета, Торгового счета и счета Прибыли и убытки.

1.7 Двойная запись в бухгалтерском учете

Двойная запись – основополагающий принцип ведения бухгалтерского учета, который отражает двойной аспект каждой хозяйственной операции. Одна и та же хозяйственная операция регистрируется дважды путем записи на левой стороне одного бухгалтерского счета и на правой стороне другого бухгалтерского счета.

В бухгалтерии левая сторона бухгалтерского счета называется дебетовой стороной (сокращенно Дт (дебет)), а правая сторона – кредитовой (сокращенно Кт (кредит)).

При регистрации каждая хозяйственная операция требует наличия двух счетов:

(a) принимающего, который дебетуется или увеличивает стоимость определенной статьи на сумму полученной ценности;

(b) отдающего, который кредитуется на ту же самую сумму.

Вам уже встречалось понятие бухгалтерского уравнения, однако, но мы его приводим еще раз на случай, если Вы испытываете какие – либо затруднения, поскольку оно позволит Вам лучше ориентироваться. Оно представляет из себя следующее:

КАПИТАЛ +ОБЯЗАТЕЛЬСТВА = АКТИВЫ

Данное уравнение служит основой для регистрации хозяйственных операций в бухгалтерских книгах с использованием системы двойных записей.

Часть 2. Принципы бухгалтерского учета

Основными принципами и допущениями являются следующие четыре:

1. Принцип действующего предприятия

2. Принцип постоянства (сопоставимости)

3. Принцип осмотрительности (консерватизма)

4. Принцип соответствия (начисления)

Рассмотрим каждый из этих принципов в отдельности.

2.1 Принцип действующего предприятия

Этот принцип предполагает, что предприятие осуществляет деятельность без значительных изменений в объеме своих операций, не намеревается принимать решение о ликвидации или другие решения, которые могли бы существенно изменить характер его деятельности по сравнению с тем, что отражено в финансовой отчетности.

Считается что, если не подтверждается обратное, то предприятие, созданное однажды, будет существовать вечно. При этом смена его владельцев не ведет к изменению бухгалтерской оценки активов и обязательств.

Принцип действующего предприятия не применялся бы, если:

(а) имелось определенное намерение ликвидировать предприятие;

(b) имело бы место банкротство предприятия

(с) имеется намерение продажи предприятия.

2.2 Принцип постоянства (сопоставимости)

При подготовке финансовых отчетов из года в год предприятие должно придерживаться одних и тех же методов ведения бухгалтерского учета. Например, при оценке запасов сырья должен использоваться один и тот же метод. Свод этих методов составляет учетную политику предприятия, которая может быть изменена только по достаточно серьезным основаниям. Этот принцип позволяет сравнивать как отчеты одной и той же фирмы за разные периоды, так и отчетность различных компаний, занимающихся одинаковым бизнесом.

Сравнимость применяется в финансовой информации в случае, если различие и сходство записей за конкретные периоды действительно существует, а не является результатом применения различных учетных политик. Преимущество обладания сравниваемой финансовой информацией состоит в том, что она раскрывает сильные и слабые стороны предприятия в течении определенного времени (Денис Шевчук).

2.3 Принцип осмотрительности (консерватизма)

Это принцип часто называется принципом консерватизма и он устанавливает, что при составлении финансовой отчетности Вы должны проявлять осторожность: признавать доход только в том случае, если вы более чем уверены в его получении, а все возможные убытки – немедленно. При определении стоимости оборотных активов вы должны всегда выбирать тот метод, который дает более низкую их оценку.

Этого принципа необходимо придерживаться для того, чтобы чистые активы и чистая прибыль не были завышены.

2.4 Принцип соответствия (начисления)

Согласно данному принципу, поступление и использование средств в результате операций признается в момент совершения хозяйственных операций, независимо от того, получены или нет денежные средства. Будучи признанными, эти операции отражаются в бухгалтерских регистрах и включаются в финансовую отчетность того периода, к которому они относятся.

Этот принцип устанавливает, что расходы всегда должны быть соотнесены с доходами, которые появились в результате этих расходов. При этом должно быть сделано различие между доходом, полученным в течение периода и доходом, заработанным в течение периода. Доход, полученный в течение периода может не соответствовать доходу, заработанному в течение периода, поскольку некоторый полученный доход может касаться раннего или более позднего периода. Таким же образом, расход, понесенный в течение периода, может быть не равен произведенным в течение этого периода платежам, так как некоторые платежи могут касаться более раннего или более позднего периода.

Этот принцип часто называется принципом начисления потому что он требует, чтобы начисленные расходы (понесенные, но не оплаченные в течение периода расходы, например, просроченные счета за аренду) были признаны как расход текущего периода, но предварительные оплаты (суммы, оплаченные в течение периода, но относящиеся к расходам будущего периода, например, арендная плата, оплаченная заранее) не признавались бы как расход текущего периода.

Кроме вышеупомянутых четырех основных принципов и допущений мы должны рассмотреть принцип индивидуальной оценки и некоторые другие принципы и допущения, которые бухгалтер должен иметь в виду при подготовке финансовых отчетов.

Принцип индивидуальной оценки означает, что при определении суммы по конкретной статье отчетности, должна быть принята во внимание стоимость или произведена оценка каждого конкретного актива или обязательства, группируемого по данной статье.