Финансовое планирование. Искусство создавать доход

Так что деньги как эквивалент ресурсов, необходимых для деятельности компании, целью не являются. Их можно было бы сравнить с энергией, которая необходима для достижения целей. Чем больше этой энергии, тем больше ресурсов можно привлечь для достижения целей: оборудования, хороших специалистов, складских запасов, рекламы и т. д. Множество прекрасных бизнес-идей потерпели поражение только потому, что конкуренты имели больше денег на то, чтобы создавать своим продуктам известность, совершенствовать технологии производства и быстро расширяться. Поэтому можно было бы сказать, что хорошая система управления финансами поможет вам выжать максимум из ваших хороших идей.

Инвентарь – совокупность различных предметов хозяйственного и производственного назначения. От лат. inventarium – опись имущества.

Возникает хороший вопрос: кто может лучше всего распорядиться ресурсами компании – директор или человек, который непосредственно использует этот ресурс? Представьте себе завхоза, задача которого – обеспечить исправность офисного имущества и инвентаря. В случае поломки стола или стула у него есть несколько способов, как это исправить. Он может купить необходимые шурупы и скобы и починить мебель самостоятельно, он может найти специалиста по ремонту мебели или же потребовать приобретения новой. В любом из трех вариантов проблема будет решена, но эффективность ее решения будет разной, так как денежные затраты на решение могут отличаться в сотни раз. Но ведь верное решение только одно, и разобраться, можно ли сделать ремонт так, чтобы мебель выглядела как новая, и можно ли этот ремонт сделать своими руками, способен только завхоз. Представьте, как эта ситуация выглядит с точки зрения «ручного» финансового менеджмента – руководитель должен изучить все детали и принять решение, какой вариант выбрать и сколько денег на это выделить. Добавьте к этому еще загруженность руководителя, которому точно есть чем заниматься кроме решения вопросов о ремонте мебели. Результат будет очевидным – в большинстве случаев руководитель не сможет принять оптимальное решение, он будет ошибаться, он выберет не самый эффективный вариант и потратит деньги зря.

На самом деле игра в ручное управление финансами выглядит эффективной только в глазах самого руководителя. При таком подходе подчиненные часто недоумевают, наблюдая очевидно неэффективное использование денег. Не верите? Вспомните о приобретенных по инициативе директора программных продуктах, которые так и не внедрили, новом оборудовании, которое не используется в компании, необычных идеях в области рекламы и о многом другом. У таких ошибок, кстати, есть еще одна «темная сторона» – они демотивируют сотрудников, создавая у них ощущение ненужности, и подрывают доверие к решениям руководителя.

Департамент (или отделение) – одно из семи основных подразделений организации. Подробнее о том, какие департаменты должны быть в структуре компании, вы можете прочитать в книге «Оргсхема. Как разработать структуру компании».

Представьте себя на месте руководителя подразделения, который отвечает, например, за рекламу. От этой работы зависит, сколько людей обратятся в компанию за товарами или услугами. Чтобы обеспечить это, ему необходимо проводить исследования и опросы, планировать рекламные кампании, разрабатывать рекламу, размещать ее и собирать данные о результатах, которые она приносит. Для этого ему необходимо множество ресурсов: услуги дизайнеров, фотографов, распространителей, СМИ и т. п. Причем эта область совсем непростая, цены и качество услуг могут значительно отличаться. В одних случаях может быть достаточно дизайнера средней руки, в других потребуется профессионал экстра-класса. В этой области множество нюансов, которые значительно влияют на принятие решений. Если у такого руководителя не будет возможности самостоятельно принимать решения в отношении приобретения ресурсов, он просто не сможет получать хороший результат. При этом даже в небольшой компании, где работает несколько десятков сотрудников, при условии, что она ведет более-менее активную рекламную деятельность, еженедельно необходимо принимать как минимум десяток решений. Помножьте это на количество департаментов, ведь в каждом из них требуется приобретение определенных ресурсов, и вы поймете, что попытка высшего руководителя собственноручно решать эти вопросы обречена на провал.

Директоров обычно настораживает, когда новый специалист по маркетингу приходит в компанию и сразу же задает вопрос: «Какой у нас рекламный бюджет?» От этого директор вздрагивает, как хорошая сторожевая собака. Он уже чувствует, что новый специалист пытается запустить руку в карман компании. Забавно, потому что это вполне естественный вопрос для хорошего специалиста по рекламе. Ведь когда он планирует свою работу, он должен понимать, на какие ресурсы может рассчитывать. Только сумасшедший не интересуется ресурсами в момент планирования, ведь, по сути, любой план – это идея, как получить максимальный результат, используя имеющиеся ресурсы. Так что, если ваш новый маркетолог не интересуется бюджетом на рекламу, он либо сумасшедший, либо у него нет никаких планов в отношении получения результата. Думаю, что ни тот ни другой вариант вас не устроит.

Здесь мы имеем дело с ответственностью за результат. Человек проявляет ответственность, когда у него есть уверенность в том, что он является причиной того, что с ним происходит. И противоположность этого – безответственность – является убежденностью в том, что причиной происходящего является кто-то другой. Так, ответственный руководитель печатного участка знает, что результат работы зависит и от его действий по подбору специалистов, и от планирования их работы, и от того, как он обеспечит их необходимым оборудованием и материалами. Он будет проявлять ответственность до тех пор, пока у него есть эта убежденность. Если по какой-то причине он убедится, что не может на это влиять, и согласится с этим, он станет безответственным.

Ведь бывает так, что он все подготовил, согласовал, и вдруг директор компании «волевым решением», обойдя ответственного за участок руководителя, изменяет план работ. Обращали внимание, как реагируют в этом случае разные люди? Ответственные ребята в этом случае идут к руководителю и пытаются выяснить, зачем это было сделано, и, если для этого была веская причина, стараются предусмотреть ее в будущем самостоятельно. Безответственные просто разводят руками и говорят: «Такова жизнь, он – начальник и имеет право», в очередной раз находя для себя «доказательства» того, что влиять на что-либо просто невозможно.

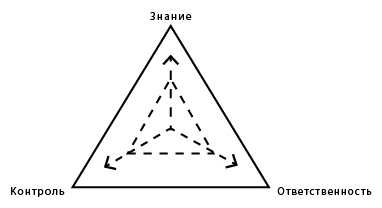

Формирование ответственности удивительно просто и точно описывается законом, который называется «Треугольник Знание – Ответственность – Контроль» (далее треугольник ЗОК). Идея заключается в том, что три составляющие связаны между собой как вершины треугольника, в котором рост любой из них способствует росту других вершин, уменьшение или отсутствие любой из составляющих негативно влияет на остальные. Следует отметить, что под «контролем» в этом треугольнике подразумевается способность управлять предметом. Например, если человек способен сесть на велосипед, проехать на нем какое-то расстояние и благополучно остановиться, он способен контролировать велосипед. Может быть и так, что человек падает с велосипеда и разбивает колено, то есть вершина «контроль» его треугольника ЗОК в отношении велосипеда слишком мала. И так как все три вершины связаны, у него будет низкая ответственность в отношении велосипеда, ведь он не может на него повлиять в достаточной степени. И скорее всего, у него нет знаний, как этим велосипедом управлять. Когда мы учим ребенка кататься на велосипеде, мы сначала объясняем ему, что нужно делать, или же он получает эти знания, просто наблюдая за тем, как это делают другие (растет вершина «З» – знания). Затем у него возникает некоторая уверенность в том, что он сможет с этим справиться (растет вершина «О» – ответственность). Он начинает пытаться контролировать велосипед, и, если ему помогают, поддерживают, он начинает держать равновесие (вершина «К» – контроль). Успех в контроле дает больше уверенности, и ответственность растет. Когда он освоил езду по прямой, у него возникает вопрос, как выполнять маневры. Постепенно, подтягивая вершину за вершиной, растет его треугольник ЗОК. Но, если вы попытаетесь добиться его ответственного отношения к езде на велосипеде, не дав ему знаний о том, как нужно управлять и как вести себя на дороге, или попытаетесь поднять его ответственность, взяв на себя управление велосипедом (взяв контроль на себя), результат будет плачевный. Для успеха нужны все три составляющие.

Так же и у руководителя подразделения возникает проблема с ответственностью при отсутствии контроля над вверенной областью – если он не может управлять ресурсами, необходимыми для получения результата. Как в описанном выше примере с ответственным за рекламу, если у него не будет возможности обеспечить оплату дизайнеру или размещение рекламы в СМИ, он не сможет нести ответственность за результаты. Более того, если у него нет простого и понятного механизма одобрения расходов на рекламу и он не знает, на какие суммы может рассчитывать в своей работе, его ответственность будет снижаться. С точки зрения треугольника ЗОК, работая в организации, он должен обладать знанием не только в области маркетинга, но и знать, как формируется бюджет на рекламу, как получать одобрение расходов, на какие ресурсы он вообще может рассчитывать. Он должен иметь возможность «контроля» – право управлять расходами на рекламу. И благодаря этому он сможет сопоставлять результаты своего контроля с получаемым результатом и утверждаться в своей способности приносить пользу компании, создавая поток клиентов, которые обращаются в отдел продаж или просто приходят в магазин.

Таким образом, можно сказать, что вовлечение руководителей подразделений в процессы финансового менеджмента необходимо для того, чтобы, во-первых, деньги использовались рационально, а во-вторых, чтобы руководители брали на себя ответственность за результат.

Если мы опустимся по иерархии компании на уровень рядового сотрудника, то увидим такую же картину. Чтобы даже рядовой сотрудник мог выполнять свою работу, у него также должна быть возможность добиться оплаты всего, что необходимо. В практике управления компанией очень часто приходится сталкиваться с тем, что компания несет ощутимые потери просто потому, что кто-то из рядовых сотрудников не обеспечен ресурсами.

Не было гвоздя – подкова пропала.Не было подковы – лошадь захромала.Лошадь захромала – командир убит.Конница разбита – армия бежит.Враг вступает в город, пленных не щадя,Оттого, что в кузнице не было гвоздя.(С. Маршак)Думаю, что вы сталкивались с тем, что дорогостоящее оборудование выходит из строя только потому, что вовремя не приобрели какую-то запчасть, или проваливается проект из-за того, что вовремя не оплатили какой-то незначительный счет. Однажды из-за того, что сотрудник не смог добиться оплаты счета провайдера, в разгар рекламной кампании был заблокирован один из сайтов из-за слишком большого объема трафика. Представляете? Была потрачена куча денег и времени на эту кампанию в Интернете, а сайт просто отключился, потому что его нужно было перевести на другой пакет обслуживания и это не было сделано вовремя, так как сотрудник просто не знал, как обеспечить срочную оплату этого счета. И винить-то особенно было некого, так как руководитель собственноручно занимался одобрением счетов и, естественно, у него были более приоритетные задачи, чем оплата незначительного счета провайдера.

Чтобы такого не происходило, система финансового менеджмента должна предоставлять каждому сотруднику возможность добиваться оплат важных расходов независимо от его уровня в иерархии компании и суммы счета. Как именно это должно быть организовано в компании, будет подробно описано в следующих главах.

Особого внимания в этой связи заслуживает такой предмет, как валовая прибыль компании. Очевидно, что валовая прибыль – результат командной работы руководителей всех подразделений. Ее размер зависит и от того, насколько служба персонала справляется с привлечением компетентных сотрудников, и от производственников или снабженцев, которые могут оказывать влияние на размер расходов. И конечно, в первую очередь на нее влияют руководители, отвечающие за продвижение и продажи. Но обычным положением дел в бизнесе является ситуация, когда никто из руководителей, кроме директора, не считает себя ответственным за размер валовой прибыли! Можно сказать, что все остальные витают в облаках в отношении того, каким должен быть размер валовой прибыли, чтобы компания могла оплачивать все текущие нужды и развиваться. Конечно, это говорит о полной безответственности в отношении размера валовой прибыли.

Производственник, сорвав план выполнения заказов, может печально покачивать головой, служба персонала – оправдываться отсутствием подходящих кадров на рынке труда, и даже департамент продаж может жаловаться на низкий спрос. Директор при этом бьется как рыба об лед, чтобы донести до руководителей подразделений, каким должен быть размер валового дохода в соотношении с расходами, чтобы можно было считать валовую прибыль достаточной для деятельности. Но, даже если результаты работы таковы, что она явно недостаточного размера, руководители подразделений, и глазом не моргнув, требуют своевременной и полной выплаты заработной платы и оплаты расходов своих подразделений, даже не задумываясь о том, где взять деньги на это. И что интересно, большинство из них в глубине души при этом считают, что доход компании достаточен, чтобы можно было себя чувствовать спокойно. Столкнувшись с таким отношением, директор компании ощущает, что его попросту предали, что руководители подразделений не желают принимать на себя ответственность за прибыль. Знакомая ситуация?

Валовой доход – все деньги, полученные в качестве оплат от клиентов, поступившие на расчетный счет или оплаченные наличными. Валовая прибыль – разница между валовым доходом и расходами, которые относятся непосредственно к предоставленному продукту или услуге. Например, для розничной торговли валовая прибыль представляет собой выручку от продаж за вычетом закупочной стоимости проданных товаров. Для производства вычитают прямые расходы на материалы и некоторые другие расходы, такие как расходы на электроэнергию для работы оборудования.

Если рассмотреть это явление с точки зрения треугольника ЗОК, можно легко понять, почему так происходит. Дело в том, что обычно «знание» руководителей подразделений в отношении финансов ограничено только размером валового дохода. О размере дохода говорят на совещаниях, в отношении него строят планы, за него награждают и наказывают. Но при этом они, как правило, не имеют точного представления о размере расходов, их «знание» ограничено. А размер расходов известен только тем, кто непосредственно осуществляет финансовый менеджмент. Поэтому, если директора поднять ночью с постели и спросить, каков размер арендных платежей или общего фонда заработной платы, он, даже не проснувшись полностью, легко ответит на эти вопросы. Представление директора о том, каков должен быть размер валовой прибыли и представление руководителей сильно отличаются. Если бы вы провели опрос среди руководителей обычной компании с целью выяснить, каков, по их мнению, минимально необходимый размер валовой прибыли компании, вы получили бы результаты, которые гораздо меньше правильного ответа. И в этом есть кое-что по-настоящему пугающее, ведь это означает, что только директор работает над выполнением плана по валовой прибыли, а все остальные только наблюдают за этим.

Рассмотрим в отношении валовой прибыли следующую вершину – «контроль». Как правило, руководители подразделений имеют очень ограниченный контроль валовой прибыли. Руководитель подразделения продаж может контролировать валовой доход, обеспечивая сбыт, но отрезан от контроля распределения валовой прибыли, так как не принимает решений, куда тратить деньги. Руководитель производства обычно имеет возможность контролировать только ту часть расходов, которая относится к его области, но не может влиять на остальные расходы. Поэтому можно смело утверждать, что ни один из руководителей подразделений не имеет возможности осуществлять контроль в отношении всей валовой прибыли. В той степени, в которой присутствуют «З» и «К», проявляется ответственность руководителей в отношении валовой прибыли. И ровно в той степени, в которой «урезаны» первые две вершины, может существовать «О» – ответственность руководителей за валовую прибыль.

Идеальное положение дел – руководители всех подразделений прекрасно знают не только, каков валовой доход, но и прекрасно понимают размер расходов компании, так как принимают непосредственное участие в распределении полученного дохода. Только в таком случае, причем довольно быстро, они приобретут ответственную точку зрения в отношении финансового состояния компании. И кроме того, деньги будут использоваться гораздо эффективнее, а директор компании сможет выйти из режима ручного финансового менеджмента. Конечно, чтобы такая система работала, необходимо установить правила распределения денег и механизмы контроля. О том, какими они должны быть и как должны работать, пойдет речь в следующих главах.

Когда такой подход был внедрен в моей производственной компании, понадобилось всего пару месяцев, чтобы полностью изменить точку зрения руководителей подразделений на доход. В то время я был совладельцем и директором компании, и, выполняя свои обязанности, я долго и безуспешно пытался добиться от руководителя производства идей о том, как повысить объем производства. В ответ я слышал лишь аргументы, почему невозможно производить больше. После того как этот же руководитель шесть недель подряд участвовал в работе совета, на который была возложена работа по финансовому планированию и распределению средств, он смог повысить объем производства на 20 %. Еще через несколько недель он вышел с предложением, как за счет незначительных инвестиций в оснащение производства можно повысить еженедельный объем еще на 40 %. Единственное, что изменилось за это время, – его знания в отношении реального финансового положения компании и его участие в контроле денег. Его уровень ответственности вырос, и полностью изменилась точка зрения. Подобные изменения произошли и с другими руководителями. В результате я получил совершенно другой уровень руководителей, и это помогло компании выйти на новый уровень развития.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Полная версия книги