Теория организации: конспект лекций

Изначально во главе предприятия стоял один или группа собственников, которые осуществляли контроль и принимали решения. В рыночной экономике внешняя среда крайне динамична, появляется множество проблем, которые организация должна решить: постановка целей, миссии, стратегическое планирование и др. Так появились менеджеры – физические лица, выполняющие функцию управления от имени владельца организации. Иными словами, менеджер – это представитель руководителя в своем подразделении или отделе. Таким образом, предприятие делится на несколько бизнес-единиц в соответствии с их производственным назначением (отдел по рекламе, по работе с персоналом, отдел кадров, отдел стратегического планирования и т. д.). Во главе каждого подразделения стоит менеджер. Его работа связана с решением тактических задач, таким образом, внимание руководства освобождается для решения более важных стратегических задач. Менеджеры ставят перед собой конкретные задачи, достижение которых в совокупности очень важно для нормального функционирования и прогрессивного развития предприятия. Менеджер планирует деятельность подразделения в соответствии с динамикой внешней среды, степенью ее неопределенности и риска. С появлением менеджмента процесс управления и контроля стал значительно проще. Кроме того, менеджер как «доверенное лицо» руководителя не только осуществляет контроль, но и выявляет истинные проблемы, которые необходимо решить для успешной деятельности организации.

Таким образом, основными задачами менеджмента являются:

1) контроль за созданием товаров и услуг на основании потребительского спроса, их реализацией на рынке – все это непременно должно отвечать интересам предприятия;

2) «открытие» новых рынков в целях максимального удовлетворения всех потребностей клиентов. Предприятие постоянно осваивает и изучает рынок труда и факторов производства, что позволяет ему интенсивно развиваться;

3) ответственность в принятии решений. Менеджер – это лицо, непосредственно заинтересованное в развитии предприятия, которым он фактически руководит, поскольку от этого зависит уровень его собственного дохода или профессионального роста. Именно его профессионализм и инициативность косвенно определяют конкурентоспособность данного предприятия на рынке товаров и услуг.

9. Малый бизнес в России

Начиная с 1991 г. с падением СССР и командно-административной плановой системы в России начался широкомасштабный процесс приватизации. Появилась частная собственность, а вместе с ней и мелкие (небольшие по размерам и штату сотрудников) предприятия. Сегодня малые предприятия — это эффективный сектор рыночной экономики. Их производительность и возможности можно определить посредством двух факторов:

1) в некоторых отраслях действительно оптимальным способом производительной деятельности являются именно малые фирмы. Это связано с тем, что они могут достигнуть в долгосрочном релевантном периоде минимальных средних издержек (затраты на единицу произведенной продукции), сохраняя при этом невысокий объем производства;

2) такие предприятия характеризуются низкими транзакционными издержками.

Малый бизнес отличается динамичностью и гибкостью и может регулярно осуществлять структурные изменения, в том числе номенклатурные, поскольку небольшие предприятия сравнительно легко создать и уничтожить. Малые фирмы живее реагируют на дифференцированный спрос потребителей, на основании которого они качественно и количественно регулируют собственное производство. Ведь именно небольшое производство гораздо проще перестроить. Это позволяет в любой момент поменять специализацию, направленность деятельности. Так называемые рисковые фирмы способны создать уникальный товар, осуществить технологическое открытие в производстве. Преимуществом малых фирм также является и небольшой штат служащих, что так или иначе формирует горизонтальные коммуникационные связи и обеспечивает дружественные отношения, сотрудничество, способствует реализации творческих возможностей.

В то же время, несмотря на все преимущества, малый бизнес – это наиболее динамичная и изменчивая часть экономики. Он характеризуется высокими рисками и «смертностью», поскольку с наибольшей вероятностью подвержен банкротству и разорению.

Однако это компенсируется появлением новых фирм, более организованных и экономически укрепленных. В России насчитывается около 1 млн мелких фирм, которые действуют в области розничной торговли, сферы услуг и строительства. Появился также и неформальный вид малого бизнеса – это челночная торговля, которая дает нашей стране сумму в 3 млрд долларов (10% совокупного импорта). Этому способствовало следующее.

1. С 1991 г. вследствие высоких темпов инфляции и уровня цен спрос на отечественный товар стал падать, структура чистого экспорта нарушалась, преобладающим стал импорт, так как возник высокий спрос на заграничную продукцию.

2. Крайне просто оказалось создать новое небольшое предприятие для успешного ведения внешней торговли.

3. Импортируемый продукт отличался относительно невысоким уровнем цен и низкими транзакционными издержками.

4. В связи с социально-экономической дифференциацией в стране возникла проблема «дорогих товаров». Таким образом, постоянными клиентами «челноков» стали именно малообеспеченные слои населения. Но сегодня, конечно, на рынке преобладают товары отечественного производства. Малый бизнес развивается все большими темпами: появляется все больше мелких адвокатских и нотариальных контор, растет число небольших магазинов различной специализации.

ЛЕКЦИЯ № 2. Экономические характеристики структуры предприятия

1. Принадлежность предприятия к отрасли

Основной задачей любого предприятия является выявление назначения выпускаемой продукции или характера оказываемой услуги. Поэтому основной признак для отнесения предприятия к отрасли – назначение выпускаемого товара. Однако имеются и другие дополнительные признаки, например однородность перерабатываемого сырья и однородность технологического процесса.

Чтобы отнести предприятие к определенной отрасли хозяйственной системы, важно знать классификацию отраслей.

Отрасли, выполняющие однородные функции в системе общественного разделения труда:

1) промышленность;

2) сельское хозяйство;

3) лесное хозяйство;

4) транспорт;

5) связь;

6) строительство;

7) торговля и питание;

8) материально-техническое обеспечение производства, сбыт;

9) информационно вычислительное обслуживание;

10)общая коммерческая деятельность;

11)геология, геодезия;

12)жилищное хозяйство;

13)коммунальное хозяйство;

14)здравоохранение и физическая культура;

15)образование;

16)культура и искусство;

17)наука (все фундаментальные НИИ);

18)финансирование, кредитование, страхование;

19)управление;

20)общественные организации и партии.

В соответствии с данной классификацией каждое предприятие можно отнести к той или иной отрасли в зависимости от его производственного назначения. Каждая отрасль имеет подотрасль. Так, например, к подотраслям промышленности можно отнести следующие:

1) электроэнергетику;

2) топливную промышленность;

3) машиностроительный комплекс;

4) черную и цветную металлургию;

5) легкую и пищевую промышленность.

Дальнейшая специализация легкой промышленности выглядит следующим образом:

1) текстильная;

2) обувная;

3) кожевенная;

4) меховая.

В свою очередь, группами предприятий текстильной промышленности являются:

1) хлопчатобумажная;

2) льняная;

3) трикотажная;

4) шелковая;

5) шерстяная.

Таким образом, любое предприятие можно так или иначе в соответствии с его специализацией и назначением выпускаемого им продукта отнести к той или иной отрасли народного хозяйства. Но предприятия группируются не только по вышеперечисленным признакам. Существует множество классификаций.

Различают следующие виды собственности.

1. Государственная собственность. Сюда входят предприятия бюджетной сферы, которые непосредственно обеспечиваются и финансируются из государственной казны или бюджета соответствующего уровня. Как известно, государственный бюджет имеет трехуровневый вид: федеральный уровень, региональный и уровень субъектов Федерации (местный). Правда сегодня отсутствует само по себе название «государственное предприятие», оно теперь называется унитарным (или казенным).

2. Частная собственность представляет независимое от государства имущество, которым располагают физические и юридические лица (например, частное предприятие (ЧП), собственность общественных организаций некоммерческого сектора, совместная с иностранным капиталом собственность). Кроме того, можно выделить арендную, акционерную (ОАО, ЗАО и пр.) и кооперативную (строительные, жилищные и другие кооперативы) формы.

Предприятия можно классифицировать в соответствии с их размерами посредством следующих критериев: по среднесписочной численности персонала, исходя из объемов производства, т. е. количества товаров и услуг, которые производятся на данном предприятии, по мощности установленного оборудования. На основании этого предприятия бывают:

1) мелкими: до 100 человек в промышленности, 70 – в сельском хозяйстве, до 30 – в бытовом обслуживании;

2) средними – предприятия с персоналом не более 300 человек;

3) крупными – 300 и более рабочих.

Данная классификация приведена относительно российских предприятий. К средним в мире относят предприятия с численностью работников около 500. Помимо этих критериев, экономисты классифицируют предприятия по географическому (территориальному) признаку. В зависимости от территориально-национальных масштабов деятельности предприятия бывают национальными и транснациональными, т. е. межнациональными. По организационно-правовым формам предприятия делятся на единоличные владения (ЧП), партнерства и корпорации.

2. Специализация, кооперирование, комбинирование и концентрация производства

Специализация – это процесс увеличения числа самостоятельных звеньев на основе общественного разделения труда, при котором происходит формирование новых отраслей, новых предприятий, видов и подвидов производств. Существует три вида специализации:

1) предметная, когда предприятия специализируются на изготовлении отдельного продукта, готового товара или услуги;

2) подетальная специализация – характерна для производств отдельной части продукта, его детали;

3) технологическая (стадийная) специализация, характерная преимущественно для прядильных и ткацких фабрик.

Кооперирование представляет собой форму длительных производственных связей между специализированными, самостоятельными по отношению друг к другу предприятиями, отраслями, которые совместно изготавливают тот или иной продукт. Иными словами, кооперирование – это агрегирование, объединение, представление нескольких предприятий. Кооперирование может быть представлено в трех формах.

1. Предметная форма (или агрегатная) проявляется в том случае, когда одно предприятие поставляет другому какие-либо крупные детали или части готового продукта. Например, для машиностроения это могут быть электромоторы.

2. Подетальное кооперирование имеет место тогда, когда с одного на другое предприятие поставляются более мелкие детали (стекла, коврики для машин).

3. Технологическая форма характеризуется поставкой заготовок (литья, пряжи, штамповки и пр.).

Комбинирование – технологическое сочетание разнородных взаимосвязанных производств в одной или разных отраслях промышленности в рамках одного предприятия-комбината. Существуют следующие виды комбинирования:

1) вертикальное. В этом случае происходит объединение последовательных стадий производства (например, добыча и переработка исходного сырья);

2) горизонтальное комбинирование – это объединение предприятий на основании комплексного использования сырья. Например, одно и то же сырье может находиться в производстве сразу на нескольких предприятиях.

Концентрация производства представляет собой сосредоточение производственной деятельности на ряде укрупненных объектов. Процесс концентрации может идти по двум взаимоисключающим направлениям.

1. Абсолютная концентрация, или укрупнение размеров того или иного предприятия (например, посредством слияний и поглощений). С экономической точки зрения концентрация специализированного производства (т. е. однородных по специализации предприятий) очень выгодна, поскольку сосредотачивает и увеличивает размер капитала, обеспечивает более высокую эффективность предприятия в целом, повышает возможность внедрения новейших технологий, а также способствует распределению и снижению рисков. Таким образом, абсолютная концентрация характеризует непосредственно сам размер предприятий.

2. Относительная концентрация, т. е. увеличение удельного веса (в процентном соотношении) наиболее крупных предприятий в общем объеме выпуска отдельной отрасли или экономики в целом.

Следовательно, уровень концентрации определяют непосредственно объем выпуска продукции и удельный вес продукции крупных предприятий. Концентрация в промышленности и степень ее эффективности определяются непосредственно уровнем использования факторов производства.

Процесс концентрации находится в прямой зависимости от потребительского спроса и его изменчивости. Под влиянием роста потребностей и освоения научно-технического прогресса происходит интенсивное развитие процесса концентрации.

3. Производственная структура и типы организации производства

Все предприятия состоят из производственных подразделений обслуживающих хозяйств и органов управления. Общая структура – совокупность производственных подразделений, отделов управления, а также это обслуживающие хозяйства и службы, которые так или иначе, прямо или косвенно участвуют в процессе производства. Таким образом, производственная структура – это составная часть общей структуры предприятия.

Производственная структура – комплекс всех производственных подразделений и отделов, которые напрямую участвуют в процессе производства (например, цеха, участки, лаборатории и пр.). Все цеха в соответствии с их направлением деятельности делят условно на четыре группы:

1) основные, например заготовительные, обрабатывающие, сборочные цеха, в которых происходит непосредственное создание продукции, товаров и услуг. Здесь сосредоточена наибольшая часть факторов производства и рабочего персонала;

2) вспомогательные цеха – играют немаловажную роль в производстве. Они обеспечивают нормальное протекание производственного процесса, поскольку отвечают за исправность оборудования. Например, ремонтный цех содержит весь комплекс и набор инструментов, с помощью которых устраняются те или иные недостатки или сбои в работе производственных фондов;

3) побочные цеха – представляют собой отделы утилизации и переработки отходов. Эти две проблемы сегодня очень актуальны. С точки зрения этичности организация должна не только заниматься производством товаров и услуг, но и осуществлять комплексный контроль за состоянием окружающей среды. В соответствии с этим важно разработать план утилизации отходов от производства. В то же время, чтобы сократить степень нерациональности в использовании факторов производства, предприятию необходимо овладеть системой переработки отходов;

4) подсобные цеха – преимущественно занимаются изготовлением тары, которая может быть представлена в двух вариантах:

а) возвратная тара имеет свою цену и, соответственно, учитывается отдельно (например, коробки, бутылки и т. д.);

б) безвозвратная тара входит в стоимость уже готовой продукции.

Организация производства – состав производственного процесса, характеризующийся различными объемами изготовления товаров и услуг. Соответственно, можно выделить четыре типа организации производства.

1. Единичное производство представлено штучным выпуском изделия, товаров разнообразной и непостоянной номенклатуры. Это связано с крайне ограниченным спросом на данный вид товара. Например, производство космических аппаратов ограничено и производится в небольших количествах. Во-первых, это очень дорогостоящее производство, а во-вторых, не имеет массового спроса, т. е. выполняется преимущественно по государственному заказу в соответствии с нуждами научных институтов. Разновидностью единичного производства является индивидуальное, которое осуществляется по личному заказу.

2. Серийное производство – это изготовление сериями широкой номенклатуры однородного продукта. Иными словами, это выпуск, который повторяется в течение продолжительного времени с определенной периодичностью. Соответственно, в зависимости от количества производимой продукции выделяют мелко-, средне– и крупносерийное производство.

3. Массовое производство имеет малый период изготовления, характеризуется ограниченной номенклатурой и высокой степенью однородности продукта, изготавливаемого в очень больших количествах. Такое производство рассчитано на большие массы людей, т. е. удовлетворяет спрос общественности (например, пищевая, косметическая промышленность и т. д.). Спрос на такие виды товаров, как правило, постоянен.

4. Смешанный тип производства представляет собой сочетание крупносерийного и массового производства с максимальным приближением конечного продукта к индивидуальному спросу.

ЛЕКЦИЯ № 3. Экономика основных и оборотных фондов

1. Понятие основных фондов, классификация

Каждое предприятие обладает уставным капиталом, состоящим из основных и производственных фондов.

Фонды предприятия – это запас тех или иных благ и факторов производства, которые находятся в его собственности определенный промежуток времени. В процессе производства часть фондов служит для непосредственного создания товаров и услуг, а другая является средством производства или же основой функционирования предприятия. В связи с этим различают два вида фондов.

Основные фонды – важная часть всех производственных фондов предприятия, которые вещественно воплощены в средствах труда. Основные фонды сохраняют свою натуральную форму в течение длительного времени независимо от продолжительности и частоты производственного процесса, они переносят собственную стоимость на готовую продукцию по частям и, соответственно, возмещаются только после проведения нескольких производственных циклов.

Их стоимость возвращается в форме амортизационных отчислений за счет накопления амортизационного фонда. В зависимости от роли участия в производстве основные фонды предприятия делятся на 2 большие группы.

1. Основные производственные фонды (ОПФ) непосредственно участвуют в производстве или создают для его протекания благоприятные условия. К ОПФ относят следующее:

1) здания как совокупность цехов и производственных подразделений;

2) сооружения в виде инженерно-строительных объектов, мостов и тоннелей;

3) передаточные устройства, объекты для транспортировки и передачи энергии, например электро-, тепло-, газовые и водопроводные сети;

4) машины и оборудование: силовые, предназначенные для выработки энергии; рабочие (прессы, станки и пр.), измерительные приборы (оборудование лабораторий), вычислительная техника и прочие машины и оборудование (телефонные станции, противопожарная оборона и др.);

5) транспортные средства для рабочего персонала и грузов непосредственно для передвижения по территории предприятия или доставки на другие производственные объекты;

6) инструменты и приспособления вспомогательных цехов сроком службы свыше 1 года;

7) производственный и хозяйственный инвентарь, представленный столами, контейнерами, стеллажами, сейфами и предметами обстановки (мебель);

8) земельные участки, находящиеся на балансе предприятия, а также многолетние насаждения, например кустарники;

9) прочие ОПФ, например библиотеки и музейные ценности.

В зависимости от степени участия в производственном процессе ОПФ бывают активные (машины и оборудование, изготавливающие продукцию) и пассивные (здания и сооружения).

Структура ОПФ – это соотношение всех групп ОПФ в общей их стоимости, выраженное в процентах. Знание структуры ОПФ имеет большое практическое значение, так как позволяет определить важные характеристики производства и эффективности функционирования предприятия.

Например, высокий удельный вес активной части ОПФ определяет высокую прогрессивность структуры ОПФ. Принято считать, что для российских предприятий удельный вес машин и оборудования, равный 35%, свидетельствует об эффективности производства.

2. Основные непроизводственные фонды (ОНФ) включают в себя объекты бытового и культурного назначения, которые находятся непосредственно на балансе предприятия. К ним относят медицинские учреждения, детские дошкольные учреждения (детсады), дома быта, дворцы культуры и т. д. В целом ОНФ формируют социальную инфраструктуру предприятия.

Как правило, они создаются непосредственно для сотрудников данного предприятия или организации. Это обеспечивает привлекательность рабочих мест, т.е. организация активно занимается социальным обеспечением и поддержкой персонала.

Сегодня это одно из важных условий успешной организации, поскольку на работника и качество его труда влияет не только заработная плата, но и сами условия труда.

2. Методы оценки ОПФ, их баланс и показатели движения и использования

Если исходить из классификации основных производственных фондов по времени их использования, можно определить следующие методы их оценки:

1) по полной первоначальной стоимости ОПФ. Она включает фактическую их стоимость на момент ввода в эксплуатацию и применение в производственном процессе. Это так называемая балансовая стоимость, которая остается неизменной на протяжении длительного срока службы. Первоначальная стоимость исчисляется исходя из текущих рыночных цен и не реагирует на дальнейшее изменение и динамику ценообразования.

2) по полной восстановительной стоимости ОПФ, которая отражает их стоимость в современных ценах с учетом темпа инфляции, т. е. определяется путем пересчета первоначальной стоимости. Оценка ОПФ по этой стоимости позволяет реально оценить размер фондов организации.

В процессе эксплуатации ОПФ со временем теряют свои первоначальные характеристики. Это связано с изнашиванием оборудования при слишком частом или длительном его использовании или с его устареванием в результате появления новых, более технологичных машин. Поэтому появляются три новые формы оценки ОПФ:

1) первоначальная стоимость за вычетом износа. Износ – это утрата основными фондами их полезности и снижение их стоимости до окончания срока службы;

2) восстановительная стоимость за вычетом износа. Разница между первоначальной и восстановительной стоимостью ОПФ представляет собой остаточную стоимость на момент вывода их из оборота или ликвидации;

3) ликвидационная стоимость представляет собой реальную стоимость реализации изношенных и уже снятых с производства ОПФ. Очень часто таковой является цена лома.

Итак, наиболее полное представление об особенностях движения ОПФ можно получить исходя из данных балансов, которые могут быть представлены в двух вариантах:

1) по полной первоначальной стоимости;

2) по стоимости с учетом годового износа.

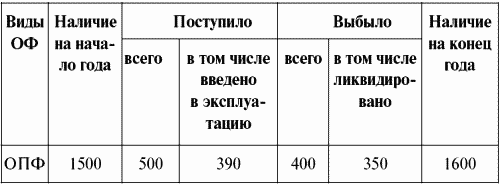

Таким образом, для наглядного изображения баланса ОФ первым способом необходимо построить таблицу.

Таблица 1 Баланс ОПФ по полной первоначальной стоимости, тыс. руб.

Аналогично составляется баланс для основных непроизводственных фондов. Баланс, составленный по стоимости с учетом износа, высчитывается путем уменьшения показателя «наличие ОПФ на конец года» на величину износа.

К основным показателям, характеризующим наличие ОПФ на предприятии, относят показатели движения и использования.

1. Показатели движения ОПФ:

1) коэффициент поступления = стоимость поступивших фондов / стоимость на конец отчетного периода. В данном примере Кп = 500 / 1600 (тыс. руб.);

2) коэффициент ввода = введенные в оборот фонды / стоимость на конец периода; Квв = 390 / 1600 (тыс. руб.);