Бухгалтерский учет и налогообложение операций с ценными бумагами

1.4. Оценка финансовых вложений в ценные бумаги при выбытии

Выбытие ценных бумаг возможно по следующим причинам: погашение, продажа на вторичном рынке ценных бумаг, безвозмездная передача, передача в качестве вклада в уставный (складочный) капитал других организаций, передача в качестве платежного средства в оплату поставленных ценностей, выполненных работ и оказанных услуг. Моментом выбытия ценных бумаг является дата единовременного прекращения действия условий принятия их к бухгалтерскому учету, определенных п. 25 ПБУ 19/02.

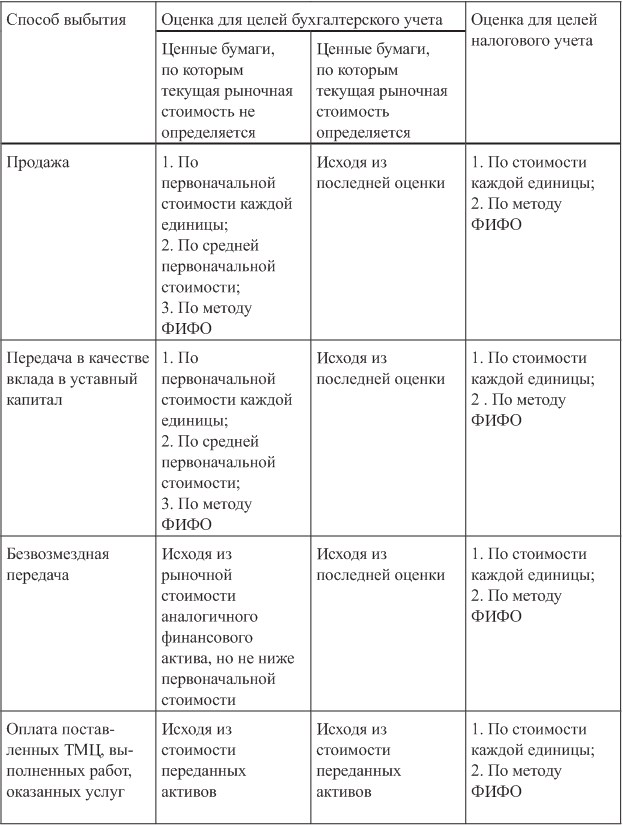

На этапе списания ценных бумаг с баланса инвестора также применяются различные методы оценки для ценных бумаг, по которым определяется и не определяется текущая рыночная стоимость. Методы оценки ценных бумаг при выбытии для целей бухгалтерского и налогового учета приведены в табл. 5.

Ценные бумаги, по которым текущая рыночная стоимость определяется, подлежат списанию при выбытии исходя из последней оценки.

Для ценных бумаг, по которым не определяется текущая рыночная стоимость, инвестор вправе закрепить в учетной политике один из следующих методов оценки:

• по первоначальной стоимости каждой единицы ценных бумаг;

• по средней первоначальной стоимости;

• по первоначальной стоимости первых по времени приобретений

ценных бумаг.

Метод оценки по первоначальной стоимости применяется к неэмиссионным ценным бумагам, которые строго индивидуализированы.

Метод оценки по средней первоначальной стоимости предполагает, что стоимость ценных бумаг при выбытии определяется как частное от деления первоначальной стоимости на количество ценных бумаг определенного вида, складывающейся из первоначальной стоимости на начало месяца и стоимости поступивших в течение месяца ценных бумаг.

Таблица 5

Методы оценки ценных бумаг при выбытии

При использовании метода оценки ФИФО списываемые ценные бумаги оцениваются по первоначальной стоимости первых по времени приобретений ценных бумаг с учетом их остатка на конец месяца.

Дебет 76 «Расчеты с разными дебиторами и кредиторами»

Кредит 91 «Прочие доходы и расходы»

– отражается выручка от реализации ценных бумаг;

Дебет 91 «Прочие доходы и расходы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами»

– отражаются дополнительные затраты, связанные с реализацией ценных бумаг;

Дебет 91«Прочие доходы и расходы»

Кредит 58 «Финансовые вложения»

– отражается списание ценных бумаг (себестоимость списываемых ценных бумаг зависит от способа их оценки);

Дебет 91 «Прочие доходы и расходы» (99 «Прибыли и убытки»)

Кредит 99 «Прибыли и убытки» (91«Прочие доходы и расходы»)

– отражается финансовый результат от списания ценных бумаг;

Дебет 77 «Отложенные налоговые обязательства» (68 «Расчеты по налогам и сборам»)

Кредит 68 «Расчеты по налогам и сборам» (09 «Отложенные налоговые активы)

– отражается погашение начисленных отложенных налоговых обязательств (активов) с суммы расхождений бухгалтерского учета при формировании первоначальной стоимости ценных бумаг, сумм переоценок ценных бумаг, по которым текущая рыночная стоимость определяется;

Дебет 68 «Расчеты по налогам и сборам» (99 «Прибыли и убытки»)

Кредит 99 «Прибыли и убытки» (68 «Расчеты по налогам и сборам»)

– отражается постоянный налоговый актив (обязательство) с суммы расхождений в себестоимости списываемых ценных бумаг, текущая рыночная стоимость по которым не определяется.

Налоговый кодекс РФ для целей налогообложения подразделяет все ценные бумаги на обращающиеся и не обращающиеся на организованном рынке ценных бумаг. Оценка полученных доходов и расходов осуществляется в зависимости от того, к какой категории относится та или иная ценная бумага.

Ценные бумаги признаются обращающимися на организованном рынке ценных бумаг только при одновременном соблюдении трех условий:

1. Если они допущены к обращению хотя бы одним организатором торговли, имеющим на это право в соответствии с национальным законодательством.

2. Если информация об их ценах публикуется в СМИ (в том числе электронных) либо может быть предоставлена организатором торговли или иным уполномоченным лицом любому заинтересованному в ней лицу в течение трех лет после даты совершения операций с ценными бумагами.

3. Если по ним в течение последних трех месяцев, предшествующих дате совершения налогоплательщиком сделки с этими ценными бумагами, рассчитывалась рыночная котировка, если это предусмотрено применимым законодательством.

При этом применимое законодательство – это законодательство того государства, на территории которого обращаются ценные бумаги. В абзаце 5 п. 3 ст. 280 НК РФ предусмотрено, что при невозможности однозначно определить, на территории какого государства заключались сделки с ценными бумагами вне ОРЦБ (в том числе сделки, заключаемые посредством электронных торговых систем), организация вправе самостоятельно выбрать такое государство в зависимости от места нахождения продавца или покупателя ценных бумаг. Механизм данного выбора должен быть закреплен в учетной политике для целей налогообложения.

Под рыночной котировкой ценной бумаги Налоговый кодекс понимает средневзвешенную цену ценной бумаги по сделкам, совершенным в течение торгового дня через российского организатора торговли на рынке ценных бумаг, включая фондовую биржу, для ценных бумаг, допущенных к торгам такого организатора торговли на РЦБ, такой фондовой биржи. Если ценные бумаги допущены к торгам на иностранной фондовой бирже, то рыночной котировкой считается цена закрытия по ценной бумаге, рассчитываемая иностранной фондовой биржей по сделкам, которые совершены в течение торгового дня через такую биржу (п. 4 ст. 280 НК РФ).

Для целей налогообложения по ценным бумагам, обращающимся на ОРЦБ, принимается фактическая цена реализации или иного выбытия ценных бумаг, если эта цена находится в интервале между максимальной и минимальной ценами сделок, зарегистрированной организатором торговли на дату совершения сделки. Фактическая цена реализации или иного выбытия ценных бумаг, находящаяся в соответствующем интервале цен, принимается для целей налогообложения в качестве рыночной цены.

В случае совершения сделки через организатора торговли под датой совершения сделки следует понимать дату проведения торгов, на которых соответствующая сделка с ценной бумагой была заключена. В случае реализации ценной бумаги вне организованного рынка ценных бумаг датой совершения сделки считается дата определения всех существенных условий передачи ценной бумаги, т.е. дата подписания договора.

Если по одной и той же ценной бумаге сделки на указанную дату совершались через двух и более организаторов торговли на рынке ценных бумаг, то налогоплательщик вправе самостоятельно выбрать организатора торговли, значения интервала цен которого будут использованы им для целей налогообложения.

При отсутствии информации об интервале цен у организаторов торговли на рынке ценных бумаг на дату совершения сделки налогоплательщик принимает интервал цен при реализации этих ценных бумаг по данным, предоставленным организаторами торговли на рынке ценных бумаг на дату ближайших торгов, состоявшихся до дня совершения соответствующей сделки, если торги по этим ценным бумагам проводились у организатора торговли хотя бы один раз в течение последних трех месяцев.

В случае реализации ценной бумаги на организованном рынке по цене выше максимальной при определении финансового результата принимается именно максимальная цена сделки на ОРЦБ (абз. 5 п. 5 ст. 280 НК РФ). Правила об ограничении финансового результата минимальными и максимальными ценами применяются не только при реализации, но и при приобретении ценных бумаг.

По ценным бумагам, не обращающимся на организованном рынке ценных бумаг для целей налогообложения, принимается фактическая цена реализации или иного выбытия данных бумаг, если она находится в интервале между минимальной и максимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен (которое установлено в размере 20 % в сторону повышения или понижения от расчетной цены). Если цена реализации ценных бумаг ниже минимальной или выше максимальной, то учитывается минимальная или максимальная цена соответственно (установленные исходя из расчетной цены и предельного отклонения цен).

Порядок определения расчетной стоимости ценных бумаг, не обращающихся на организованном рынке ценных бумаг, установлен Приказом Федеральной службы по финансовым рынкам от 09.11.2010 г. № 10-66/пз-н.

Расчетная цена необращающейся на ОРЦБ ценной бумаги в соответствии с данным приказом может быть определена:

– как цена, рассчитанная исходя из существующих на рынке ценных бумаг цен этой ценной бумаги;

– как цена ценной бумаги, рассчитанная организацией в соответствии с правилами, предусмотренными Приказом ФСФР от 09.11.2010 г. № 10-66/пз-н;

– как оценочная стоимость ценной бумаги, определенная оценщиком.

В свою очередь, расчетная цена может определяться с использованием различных подходов, которые, с нашей точки зрения, должны быть закреплены как элемент учетной политики. Рассмотрим подходы, закрепленные в Приказе ФСФР от 09.11.2010 г. № 10-66/пз-н.

1. Расчетная цена определяется как средневзвешенная цена предложений о покупке необращающейся ценной бумаги, объявленных брокерами, дилерами и (или) управляющими. При этом количество организаций, объявивших указанные котировки, используемые для определения расчетной цены ценной бумаги, должно быть не менее трех. Налогоплательщик вправе закрепить в учетной политике для целей налогообложения перечень организаций, котировки которых используются для определения расчетной цены необращающихся на ОРЦБ ценных бумаг.

Для определения расчетной цены используются котировки на покупку, объявленные на дату совершения налогоплательщиком сделки с ценной бумагой.

2. Расчетная цена определяется как цена, рассчитанная на основании котировок на покупку, размещенных в информационной системе, при условии, что:

– оператором информационной системы является профессиональный участник рынка ценных бумаг или саморегулируемая организация профессиональных участников рынка ценных бумаг;

– хранение информации обо всех объявленных котировках, о лицах, их разместивших, и об условиях, на которых такие котировки были размещены, осуществляется не менее 5 лет с даты размещения котировок необращающихся ценных бумаг;

– в информационной системе не могут размещать котировки лица, которые не являются брокерами, дилерами и (или) управляющими;

– количество брокеров, дилеров и (или) управляющих, имеющих доступ к информационной системе в режиме размещения котировок необращающихся ценных бумаг, составляет не менее 100;

– оператор информационной системы раскрывает на своем сайте в сети Интернет документы, определяющие порядок размещения котировок, правила получения доступа к информационной системе в режиме ознакомления и в режиме размещения котировок ценных бумаг, список лиц, имеющих доступ к информационной системе в режиме размещения котировок ценных бумаг, список необращающихся ценных бумаг, котировки которых размещаются в информационной системе, а также цены необращающихся ценных бумаг, рассчитанные оператором информационной системы в соответствии с настоящим подпунктом.

Цена необращающейся ценной бумаги, рассчитанная оператором информационной системы на основании котировок на покупку ценной бумаги, размещенных в информационной системе, определяется как средневзвешенная цена из котировок на покупку ценной бумаги, размещенных в информационной системе и адресованных всем лицам, имеющим к ней доступ в режиме размещения котировок на покупку и продажу необращающихся ценных бумаг, при условии, что указанные котировки были размещены не менее чем тремя лицами, имеющими доступ к информационной системе.

Налогоплательщик вправе закрепить в учетной политике для целей налогообложения перечень информационных систем, цены которых используются для определения расчетной цены ценных бумаг.

3. Расчетная цена определяется как композитная цена на покупку необращающейся ценной бумаги (Thomson Reuters Composite bid), раскрытая информационным агентством «Томсон Рейтерс» (Thomson Reuters) по итогам дня совершения налогоплательщиком сделки с необращающейся ценной бумагой.

4. Расчетная цена определяется как средняя цена закрытия (Bloomberg generic Mid/last) необращающейся ценной бумаги, раскрытая информационным агентством «Блумберг» (Bloomberg), по итогам дня заключения налогоплательщиком сделки с необращающейся ценной бумагой.

Порядок определения расчетной стоимости ценных бумаг, не обращающихся на организованном рынке, установлен ФСФР по различным видам ценных бумаг.

Так, по облигациям расчетная стоимость по выбору налогоплательщика может определяться одним из следующих способов:

где: P – расчетная цена облигации;

M – часть номинала облигации, выплачиваемая при погашении;

C – сумма i-й выплаты по облигации (включая платежи по основному долгу и процентам);

n – число периодов до полного погашения облигации;

r – процентная ставка, соответствующая купонному периоду. Процентная ставка должна соответствовать уровню риска инвестиций в такие облигации. Уровень риска инвестиций в облигации и значения процентных ставок определяются налогоплательщиком на основании оценки рыночной конъюнктуры на дату определения расчетной цены в соответствии с порядком, закрепленным учетной политикой для целей налогообложения;

v – величина, определяемая как:

где: I – число дней со дня сделки до дня выплаты купона;

B – число дней между выплатами купона.

где: P – расчетная цена облигации;

n – количество платежей по купону;

Ci – сумма платежа по i-му купону;

Ti – число дней до платежа i;

ri – процентная ставка, соответствующая сроку Ti и отвечающая уровню риска инвестиций в такие облигации. Уровень риска инвестиций в облигации и значения процентных ставок определяются налогоплательщиком на основании оценки рыночной конъюнктуры на дату определения расчетной цены в соответствии с порядком, закрепленным учетной политикой для целей налогообложения;

Tj – число дней до платежа j;

Nj – сумма платежа j-й части стоимости облигаций;

B – база начисления процентов в валюте, в которой выражен номинал облигации, согласно конвенции соответствующей валюты;

Al – величина накопленного купонного дохода на дату определения расчетной цены.

По акциям акционерных обществ, которые не относятся к страховым, кредитным организациям и инвестиционным фондам, расчетная стоимость определяется:

– по обыкновенным акциям делением стоимости чистых активов общества, рассчитанных в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным Приказом Министерства финансов Российской Федерации от 29.01.2003 № 10н и Федеральной комиссии по рынку ценных бумаг от 29.01.2003 № 03-6/пз, уменьшенной на долю чистых активов, которая приходится на размещенные привилегированные акции общества, на общее количество размещенных обществом обыкновенных акций;

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов