Электронные деньги в коммерческом банке. Практическое пособие

Кроме того, оператор связи обязан направить физическому лицу – абоненту подтверждение увеличения остатка электронных денежных средств незамедлительно после получения соответствующей информации от оператора ЭДС.

Предполагается, что такое подробное информирование физического лица – абонента направлено на защиту его прав и законных интересов, на предоставление всеобъемлющих данных о мобильном платеже для того, чтобы абонент мог принять взвешенное и обдуманное решение о целесообразности совершения платежа. Физическое лицо – абонент вправе отказаться от передачи распоряжения оператору ЭДС после получения указанной информации, а оператор связи обязан обеспечить ему такую возможность. Исключение из данного правила возможно лишь в том случае, если с физического лица – абонента не взимается вознаграждение оператором связи, а также оператором ЭДС за увеличение остатка электронных денежных средств.

По мнению автора, подробное информирование в некоторых областях является избыточным, особенно при регулярном совершении однотипных мобильных платежей, получатель которых давно известен, а суммы платежей неизменны (например, при оплате парковок, проезда на общественном транспорте)[15].

Важным положением правовой конструкции ст. 13 Закона № 161-ФЗ является ограничение, в соответствии с которым оператор ЭДС не вправе осуществлять увеличение остатка электронных денежных средств физического лица – абонента в случаях превышения сумм при использовании:

1) персонифицированного электронного средства платежа – в размере 100 тыс. руб[16]2 (или эквивалент данной суммы в иностранной валюте);

2) неперсонифицированного электронного средства платежа – в размере 15 тыс. руб. (или эквивалент данной суммы в иностранной валюте).

Таким образом, законодатель предложил определенную схему взаимодействия физических лиц – абонентов, операторов связи и операторов ЭДС для того, чтобы вывести мобильные платежи в специальное правовое поле. В основе этой схемы находятся различные виды договоров, заключаемых между операторами связи, операторами ЭДС и абонентами. Оператору связи отводится роль информационного посредника между абонентом и оператором ЭДС. Урегулированы вопросы информирования абонентов, порядка совершения и, что особенно важно, возможности отказа такого абонента от совершения мобильного платежа. Вместе с тем действующая правовая конструкция совершения платежей с помощью мобильного телефона имеет ряд недостатков, препятствующих развитию мобильной коммерции, о чем пойдет речь далее.

2.6.3. Проблемы регулирования мобильных платежей и способы их решения

Автором уже были рассмотрены требования к порядку осуществления мобильных платежей, основа правового регулирования которых закреплена в ст. 13 Закона № 161-ФЗ. Потребительский рынок, расширение сферы использования мобильных платежей ставят перед операторами подвижной связи новые задачи, решение которых осложняется ограничениями действующей нормативно-правовой базы. В ходе анализа правоприменительной практики был выявлен ряд правовых проблем на пути развития мобильных платежей.

Недоступность мобильных платежей для юридических лиц. Законом № 161-ФЗ предусмотрено право оператора электронных денежных средств увеличивать остаток электронных денежных средств только физического лица за счет его денежных средств, являющихся авансом за услуги связи (ч. 1 ст. 13). При этом, если абонентом является юридическое лицо, положения ст. 13 Закона не могут быть применены. Фактически это означает, что для сотрудников юридического лица, которые пользуются услугами связи, мобильные платежи недоступны.

Наглядным примером является ситуация с оплатой парковок в г. Москве. С 1 ноября 2012 года в столице реализован проект по введению платной парковки на улично-дорожной сети[17]. Оплата парковки возможна с использованием нескольких способов:

1) через паркомат с помощью банковских карт или предварительно купленных парковочных карт;

2) путем списания с баланса виртуального парковочного счета на портале Московского парковочного пространства в информационно-телекоммуникационной сети «Интернет». Пополнение виртуального парковочного счета может осуществляется с помощью отправки SMS-сообщений, набора USSD-команды, через «личный кабинет» на портале Московского парковочного пространства или с помощью мобильного приложения.

Наиболее популярным способом является оплата парковок с помощью отправки SMS-сообщений, так как мобильные телефоны получили широкое распространение, а отправка SMS-сообщений не занимает много времени. Поскольку увеличение остатка ЭДС за счет денежных средств, являющихся авансом за услуги связи, доступно только физическим лицам – абонентам, снятие законодательного ограничения даст юридическим лицам и их сотрудникам, использующим корпоративную мобильную связь, дополнительные возможности, в частности, по оплате парковки.

Недоступность мобильных платежей для абонентов, оплачивающих услуги связи посредством отложенного платежа. Согласно абз. 2 п. 43 Правил оказания услуг подвижной связи[18], оплата услуг подвижной связи может производиться посредством авансового платежа либо посредством отложенного платежа. При авансовом платеже осуществляется внесение денежных средств на лицевой счет абонента, с которого оператор связи снимает платежи за оказанные абоненту услуги подвижной связи. При отложенном платеже оказанные услуги подвижной связи оплачиваются по окончании расчетного периода. Оператор связи выставляет счет за оказанные услуги связи с указанием итоговой суммы, подлежащей уплате.

Закон «О связи» (ч. 4 ст. 54) и Закон № 161-ФЗ (ст. 13) содержат положения, которые серьезно ограничивают возможности абонентов, оплачивающих услуги связи посредством отложенного платежа, осуществлять мобильные платежи.

Если рассматривать ситуацию с оплатой парковки, то, по экспертным данным, за период с июля по сентябрь 2013 г. среднее количество ошибочных транзакций, связанных в том числе с невозможностью оплаты юридическими лицами, а также физическими лицами за счет отложенного платежа, составляет около 12,5 тыс. операций. При этом среднее количество успешных транзакций составляет около 42 тыс. операций. Таким образом, около 30 % потребителей столкнулись с ограничениями и не смогли оплатить парковку по причине законодательных ограничений.

Конструкция правовых норм ч. 1 ст. 13 Закона № 161-ФЗ и ч. 4 ст. 54 Закона «О связи» предполагает возможность осуществления мобильных платежей только за счет денежных средств, являющихся авансом абонента – физического лица за услуги связи. Указанные положения следует рассматривать в двух аспектах. Во-первых, абоненты – физические лица, использующие для расчетов метод отложенного платежа, не могут совершать мобильные платежи, что никак, однако, не связано с их платежеспособностью. Во-вторых, совершение мобильных платежей недоступно для абонентов – юридических лиц, использующих для расчетов метод отложенного платежа. Этот аспект тесно связан с первой проблемой на пути развития мобильных платежей, о которой было сказано выше, – недоступностью мобильных платежей для юридических лиц.

Необходимость получения дополнительного подтверждающего сообщения от абонента. Алгоритм совершения мобильных платежей предусматривает определенную последовательность действий абонента, оператора связи и оператора электронных денежных средств, которые определены Законом № 161-ФЗ и направлены на защиту прав абонента. Мотивация законодателя на этапе подготовки Закона в целом понятна. В условиях роста случаев мошенничества, совершаемых с использованием мобильного телефона, абонент должен обладать не только полной информацией об оплачиваемой услуге, но и иметь возможность отказаться от ее оплаты. К примеру, клиент, приобретающий финансовый продукт банка, имеет возможность изучить условия такого продукта, узнать его стоимость, должен предоставить документ, удостоверяющий личность, а также дать свое согласие на приобретение продукта путем подписания соответствующих документов. В мобильной коммерции, как правило, используются публичные оферты, которые абонент акцептует в результате совершения определенных активных действий. Однако правоприменительная практика показала, что существующие законодательные ограничения серьезно тормозят возможность операторов связи и поставщиков услуг предоставлять абонентам новые удобные сервисы оплаты.

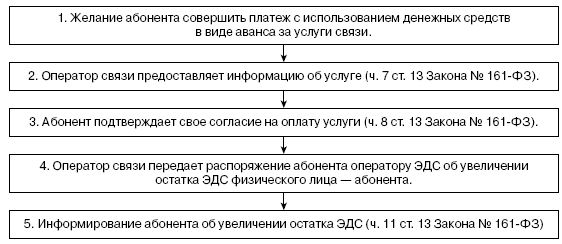

Законодатель закрепил определенную последовательность действий, которую можно отразить на следующей схеме (рис. 2.7).

Рис. 2.7. Последовательность действий оператора

Следует подчеркнуть, что указанная схема распространяется на мобильные платежи, когда оператор связи и (или) оператор электронных денежных средств взимают вознаграждение за совершение таких операций. Если вознаграждение не взимается, то оператор связи вправе не предоставлять информацию об услуге и не получать согласие абонента на использование сервиса.

Главный недостаток представленной схемы заключается в том, что совершение всех указанных действий требует определенного времени. Особенно это касается необходимости абонента подтвердить свое согласие на использование услуги (рис. 2.7, действие 3). Например, оплата транспортных услуг с использованием мобильного телефона в условиях плотного пассажиропотока в рамках действующего порядка представляется труднореализуемой. В связи с этим получение дополнительного согласия абонента каждый раз при совершении типовых операций является избыточным. Такие ситуации могут становиться предметом отдельного соглашения между абонентом и оператором связи, когда абонент заранее дает свое согласие по операциям с известной стоимостью и на определенный период.

Способы решения.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

http://cbr.ru/today/print.aspx?file = payment_system/press/press_280213.html&pid = regulation_ p&sid = ITM_52347

2

Плательщику можно предоставить возможность оплаты покупок без регистрации карты, что уменьшит время, необходимое для осуществления первой покупки. Но при отсутствии регистрации карты Плательщик будет вынужден при осуществлении каждой покупки осуществлять процедуру ввода реквизитов карты.

3

Если ПЦ имеет сертификацию PCI DSS, то передача и хранение данных карты может осуществляться в программном обеспечении ПЦ без использования фрейма Банка-эквайера через шлюз с банком.

4

Данная предоплаченная карта является неперсонифицированной, не прошедшей процедуру упрощенной идентификации в соответствии с п. 4 ст. 10 Закона № 161-ФЗ.

5

Данные об объеме абонентской базы. 2Q 2014 Cellular Data. AC&M Consulting. // http://www.acm-consulting.com/data-downloads/doc_download/135-2q-2014-cenular-data.html»

6

Потребители с легкостью меняют устаревшие модели телефонов на более совершенные. Многим абонентам приходилось покупать аппарат не один раз за все время пользования мобильной связью. Один из наиболее распространенных аргументов к смене мобильного телефона – желание соответствовать новым трендам в мире современных технологий. См.: Пресс-выпуск ВЦИОМ № 2379 от 23.08.2013 г. «Покупка мобильного телефона: Необходимость или погоня за новыми технологиями?» // http://wciom.ru/index.php?id = 459&uid= 114358

7

Первый мобильный платеж был осуществлен в 1997 г. жителями города Хельсинки, когда на улицах города были установлены два торговых автомата компании Coca-Cola по продаже напитков с помощью SMS. В настоящее время торговые автоматы принимают несколько способов оплаты: наличные денежные средства, с помощью банковских карт, отправки SMS-сообщений, а также с помощью средств на лицевом счету абонента мобильной связи с применением технологии бесконтактной оплаты (NFC) и др.

8

См., например: Стеценко С. Мобильный кошелек // http://moneynews.ru/9422/; Иванов В.Ю. Мобильные платежные услуги операторов связи в рамках законодательства о национальной платежной системе // Банковское право. 2012. № 6. С. 29–36.

9

Регулирование мобильных платежей в рамках ст. 13 Закона «О национальной платежной системе» будет рассмотрено в 2-м параграфе настоящей главы.

10

Следует отметить, что до принятия Закона «О национальной платежной системе» на рассмотрении Государственной Думы находился законопроект № 405325-5 «О внесении изменений в Федеральный закон „О банках и банковской деятельности"» и статью 45 Федерального закона „О связи", который был направлен на создание правовых условий для развития института мобильных платежей. Указанный законопроект был отклонен по причине принятия Закона «О национальной платежной системе». Тем не менее этот факт является одной из иллюстраций попыток регламентации процесса совершения мобильных платежей. См.: http://asozd2.duma.gov.ru/ main.nsf/%28SpravkaNew%29? OpenAgent&RN = 405325-5&02

11

Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ // Собрание законодательства РФ», 29.01.1996, № 5, ст. 410.

12

Кузнецов И., Крупнов А. Новые технологии на рынке небанковских платежей // СПС «КонсультантПлюс».

13

Это вид услуг связи, которые технологически неразрывно связаны с услугами подвижной радиотелефонной связи и направлены на повышение их потребительской ценности (в том числе услуги по предоставлению абонентам возможности получать на пользовательское (оконечное) оборудование в сетях связи справочную, развлекательную и (или) иную дополнительно оплачиваемую информацию, участвовать в голосовании, играх, конкурсах и аналогичных мероприятиях) и стоимость оказания которых оплачивается абонентом оператору связи, с которым у абонента заключен договор об оказании услуг связи.

14

Следует отметить, что ст. 13 Закона № 161-ФЗ установлен ряд ограничений (мобильные платежи недоступны для юридических лиц; для абонентов, использующих отложенный метод платежа; необходимость получения дополнительного подтверждающего сообщения от абонента). Подробнее это будет рассмотрено далее.

15

Данный аспект будет более подробно рассмотрен в параграфе 2.6.3.

16

С 1 августа 2014 года размер этого показателя увеличен до 600 тыс. руб. См. ФЗ от 28.12.2013. № 403-ФЗ «О внесении изменений в Федеральный закон „О национальной платежной системе" и Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» // РГ, № 295, 30.12.2013.

17

Приказ Департамента транспорта и развития дорожно-транспортной инфраструктуры города Москвы от 31.10.12 № 61-02-224/2 «Об утверждении порядка оплаты за размещение транспортных средств на платных городских парковках» // Вестник Мэра и Правительства Москвы, № 67, 04.12.2012.

18

Постановление Правительства РФ от 25.05.2005 № 328 № «Об утверждении Правил оказания услуг подвижной связи» // Собрание законодательства РФ, 2005, № 22, ст. 2133.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов