Как создать собственный пенсионный фонд

Допустим, ежемесячные расходы твоей семьи в месяц составляют $1500, а это значит, что в год ты тратишь на семью $18000. И если при подсчете доходов за год ты насчитал $20000, значит, ты уже богат, потому что твой доход превысил расходы. Насколько богат? На $2000 за год. И если это не случайность и заработок постоянный, значит, ты богат на $20000 за 10 лет. Если перефразировать, тебе нужно копить богатство 10 лет, чтобы прожить 1 год, не снижая уровня жизни. Это не самый лучший вариант богатства.

Теперь возьмем человека, который в понимании людей действительно богат. Например, на его счету лежит $10 млн, в его собственности дом за $2 млн, машина за $500000 и куча коммерческой недвижимости. Если все суммировать, мы видим, что его состояние можно оценить в $20 млн. Богат ли, на ваш взгляд, этот человек? Определенно! А насколько он богат, вы можете сказать?

Предположим, этот человек – спортсмен, и зарабатывает он $3 млн в год, а его расходы составляют $2.5 млн. Так вот, если он закончит карьеру на данный момент и будет поддерживать тот же уровень жизни, как и занимаясь профессиональным спортом, то его богатства хватит на 8 лет. Именно на столько лет хватит его состояния при ежегодных расходах в $2.5 млн, при условии, что он продаст все подчистую по рыночной цене, что маловероятно.

Этим нехитрым способом ты можешь подсчитать богатство как отдельного человека, так и страны в целом. И, как ты понял, главный фактор в этой формуле – это время. Именно оно определяет степень твоего богатства. Ответь себе на вопрос: «На какое количество времени хватит тебе денег, если ты прекратишь работать прямо сейчас, но при этом сохранишь свой уровень жизни?»

Если твоего состояния хватит на всю оставшуюся жизнь, да и еще и детям в наследство останется, поздравляю, ты богат ровно на всю твою жизнь. А если денег хватит лет на пять или того меньше, стоит призадуматься о том, чтобы приумножить свои накопления. А если твоей маленькой зарплаты тебе хватит ровно до следующей (даже если у тебя высокая заработная плата и ты ездишь на дорогом автомобиле), к сожалению, ты – бедняк.

Ты можешь подумать, «Скрудж Макдак», но что я повернутый на деньгах я лишь искренне хочу, чтобы как можно больше людей стали богаче. Чтобы наше общество пополнилось ценными людьми. Я уверен, что состоятельные люди значительно полезнее для общества, чем бедные. Так как они, в большинстве своем, творцы различных благ и могут приносить ощутимую пользу, создавая рабочие места, строя города и двигая прогресс человечества вперед. А бедные люди способны лишь потреблять эти блага.

Один из ярких примеров того, что деньги могут служить обществу – бизнесмен и филантроп Азим Премжи. Его компания Wispo Limited занимается производством программного обеспечения. Магнат и председатель совета директоров обладает вторым по размеру капиталом в Индии.

«Азиатский Билл Гейтс» считает, что бизнесмены должны быть образцом для населения. Именно поэтому он старается жить скромно и не пропагандирует роскошь, ведь в их стране очень большой финансовый разрыв между слоями населения.

При размере капитала в $21,7 млрд сумма его пожертвований на благотворительность составляет $8 млрд. Фонд имени Премжи занимается реформированием школьной системы в стране.

Предприниматель считает, что повышение уровня образования населения в стране поможет будущим поколениям Индии меньше бедствовать.

Филантроп очень много внимания отдает именно начальному образованию, чтобы каждый маленький гражданин умел считать и писать. Введение курсов компьютерной грамотности в школах и институтах также результат деятельности фонда Премжи.

Конечно, потребители тоже очень нужны, и их должно быть значительно больше, чем создателей, но создатели (богатые люди) ценнее для общества в целом, чем бедные потребители.

Подытожим. Богатство определяется именно количеством созданных резервов, которых хватит на определенный промежуток времени при том же уровне жизни.

Для дальнейшего разговора погрузимся в статистику. Согласно статье журнала «Образ жизни», всего лишь 1 % россиян считают себя богатыми, 64 % говорят, что они – люди со средним достатком, а треть относит себя к бедным людям. Эти данные были собраны в результате опроса Фонда общественного мнения. 8 % россиян считают причиной своей финансовой несостоятельности низкую зарплату. Рост цен и выход на пенсию отразился на жизни еще 14 % населения страны. При этом 12 % респондентов ответили, что стали жить бедно более 10 лет назад, и 20 % уверены, что через 3–5 лет ничего не изменится в их финансах.

Участники опроса разделились почти на два равных лагеря, когда отвечали на вопрос: «Может ли бедный человек улучшить свое благосостояние?», 52 % высказались положительно, а 40 % уверены, что из бедности выбраться невозможно. Мое же мнение очень хорошо можно проиллюстрировать словами Дональда Трампа: «Одним из первых шагов на пути к богатству является умение использовать представляющиеся возможности, именно сейчас у вас появился шанс этому научиться».

Я уже писал о том, что величайшим недостатком образования в России является отсутствие финансовых знаний. Система, наоборот, порождает стремление человека к материальному благополучию в обществе за счет финансовых благ от государства. А создание собственного состояния принято считать чуть ли не корнем зла. Вероятно, за этим стоит прошлое нашей страны – Великая Отечественная Война, которая перевернула жизнь не одного поколения людей.

Наши дедушки и бабушки всю жизнь отдавали на восстановление страны, тогда не принято было заботиться о собственном благосостоянии, и многие негативные установки по поводу денег имеют корни именно оттуда. Перечислю лишь некоторые из них:

• Стыдно думать о деньгах.

• Материальное противоречит духовному.

• Не в деньгах счастье.

• Деньги – это зло.

• От денег одни несчастья.

• Деньги можно заработать только тяжелым трудом.

• Не жили богато, нечего и начинать.

Например, я очень часто слышу, что наличные деньги почти единственный способ сбережения финансов. Отчасти, это мнение можно оправдать тем, что жители России за 25 лет успели пережить многое: крах советской банковской системы, дефолт и девальвацию в 1998 году. Все эти финансовые потрясения произошли за достаточно короткий промежуток времени, что подорвало доверие к банкам, да и к рублю тоже. Поэтому особо опытные «инвесторы» советуют хранить наличность не в рублях, а в надежной валюте. По их логике – это самый безопасный способ инвестиций. «Гарантия – это путь к бедности!», так как данный тип «инвесторов» просто складывает наличность в чулок, надеясь, что на пенсии о них позаботится государство, что их будущее будет более достойным, чем у нынешнего поколения пенсионеров, ведь сейчас они упорно работают на пенсионные фонды и открывают накопительные пенсионные счета.

Второй тип людей инвестирует так, чтобы не проиграть. Они вкладывают свои деньги в накопительные счета, паевые фонды, могут даже купить акции крупных компаний, либо облигации государственного займа, которые непременно передадут в инвестиционный фонд. Ведь те якобы создают надежный доход. Они не понимают одного – доверять свои активы этим фондам, значит передать собственные деньги менеджеру, который вполне вероятно прочитал всего на одну книжку больше, чем ты. А на мой взгляд, это очень рискованно. При этом подобные фонды вводят людей в заблуждение, рекламируя бешеную доходность, которая складывается из налогового вычета 13 % и непосредственно доходности, которая составляет примерно 4 % годовых (и это при инфляции 14 %). Так что те 17 % годовых, которые получаются в сумме, очень далеки от реальности. К тому же, налоговый вычет ограничен суммой в 52000р в год, и, даже если прибавить к ним доход от облигаций в 4 %, получится всего 70000р потенциального дохода. Согласись, что это не та сумма, которую стоит рассматривать в вопросах инвестиций? Почему же гарантированная надежность – это путь к бедности? Объясню на примере.

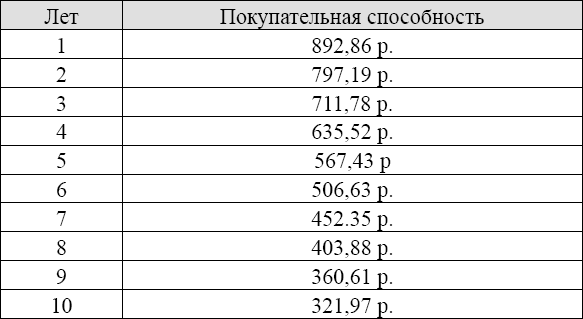

Ты вкладываешь деньги в банк и надеешься, что с ними там ничего не произойдет. Но даже российское агентство по страхованию вкладов (АСВ) не сможет дать 100 % гарантии. Ведь Россия, как и многие другие страны, включая США, допускала дефолт по своим обязательствам. И вполне возможно, что мы будем свидетелями таких ситуаций и в будущем. Поэтому стоит признать, что высокая доходность – это всегда риск. Кроме того, никто не отменял инфляцию. Она очень быстро и не менее гарантировано съест все твои сбережения на вкладе. Ее еще очень часто называют налогом на финансовую безграмотность. И поэтому, несмотря на то, что банковские вклады в России, действительно, одни из самых безопасных среди существующих, не стоит пренебрегать и другими видами инвестиций. Однако, они требуют большей финансовой подготовленности. Возвращаясь к инфляции, хотелось бы на примерах показать, как она влияет на сбережения, которые хранятся в наличных деньгах.

Из таблицы мы видим, как в течение 10 лет 1000 рублей стремительно теряют в весе (данные взяты с сайта https://rostsber.ru).

Уже через пять лет, при инфляции в 12 %, сумма теряет половину своей стоимости.

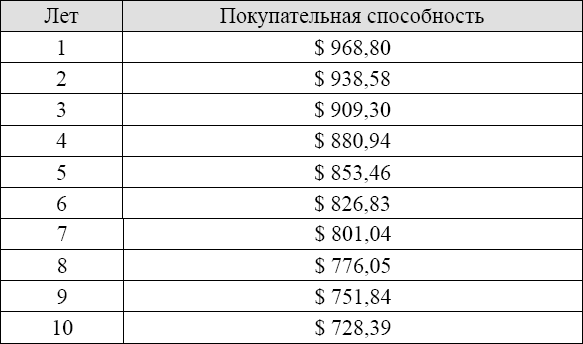

Если же ты из тех, кто рассчитывает на то, что в долларах деньги будут лучше сохранены, обрати внимание на следующую информацию:

Доллар США также подвержен инфляции (впрочем, как и любая другая валюта). За 10 лет 1000 долларов теряют 30 % своей покупательской способности. Так стоит ли рисковать своими сбережениями?

Надеюсь, теперь стало понятно, что нет. Но что же делать? Представь себе воронку, в которую по внутренней стороне запущен шарик. Он медленно начинает движение по широкой траектории от вершины, но чем ближе к впадине, тем большую скорость он набирает. А падая на дно воронки, он начинает наматывать круги с бешеной скоростью. Этот пример наглядно показывает нам, что чем меньше возможностей у человека, тем больше движений ему нужно совершать в жизни, чтобы элементарно остаться на плаву. И наоборот, людям, которые находятся на вершине воронки, меньшие усилия приносят больший результат.

«…богатые не покупают в кредит то, что не принесет им дополнительного дохода. Эти люди мыслят иначе, и если они и берут что-то в долг, то, однозначно, они планируют на этом заработать»

Бедный человек от богатого отличается еще наличием «лишних» денег. Это тот капитал, который остается после удовлетворения всех базовых потребностей (еда, одежда, жилье), оплаты счетов и налогов. Данные деньги можно положить в кубышку, а можно инвестировать. И не обязательно в акции и облигации. Можно инвестировать в знания, оборудование, бизнес. Все то, что в перспективе должно тебе принести дополнительный доход. И чем больше у тебя подобных финансов, тем проще будет кратно увеличивать свой капитал.

Еще одно важное данное: богатые не покупают в кредит то, что не принесет им дополнительного дохода. Эти люди мыслят иначе, и если они и берут что-то в долг, то, однозначно, они планируют на этом заработать.

А люди, которые не обладают финансовой грамотностью, путают элементарные вещи, например, активы и пассивы, и попадают в просак. Классический пример, когда берется жилье в ипотеку. Приобретая недвижимость в личное пользование (пусть это будет даже шикарная квартира в центре Москвы), люди думают, что делают хорошее вложение денег и приобретают настоящий семейный актив. Однако, это большое распространенное заблуждение, так как стоимость недвижимости для покупателя к концу срока кредита вырастает в 2–2,5 раза. Возможно, будет какой-то небольшой прирост рыночной стоимости, как правило, не больше инфляции и полное отсутствие денежного потока. Состояние жилья ухудшается и требует вложений. Так одна из лучших черт актива – это генерация постоянного денежного потока. Так что, если ты сдаешь квартиру на постоянной основе в аренду и это приносит тебе доход, то это актив, а если ты живешь в ней сам, то это пассив.

Приведу реальный пример из жизни. Знакомые моей жены поженились в 2010 году. Эти предприимчивые молодые люди сумели скопить в течение года после свадьбы около $15000. Пораскинув мозгами и просчитав все варианты, они поняли, что деньги нужно вкладывать, и желательно с умом. Выбирая между депозитом и ипотекой, они выбрали второй вариант. Рассчет шел из того, что собственной недвижимости у семьи еще не было, а квартира – это стабильно и надежно. В итоге, ребята воспользовались программой льготного ипотечного кредитования для молодых семей и приобрели собственное жилье в новом районе за $30000.

Сделав в квартире косметический ремонт, они не стали жить в ней, а сдали ее с выгодой для себя. Их ежемесячный платеж по кредиту составлял $190, а средняя ежемесячная аренда недвижимости в их новеньком районе – $310 в месяц. Выгоду нетрудно посчитать. Помимо разницы в платежах, стоит отметить, что их квартира выросла в стоимости на $16000, и это всего за первый год. Сейчас мы уже перестали следить за финансовыми успехами молодой семьи, но могу поспорить, что жизнь ребят не стоит на месте.

Теперь главный вопрос: сколько таких квартир может иметь эта молодая семья? Да, верно – сколько угодно! Если твой доход не позволяет иметь «лишних» денег и ты не можешь, например, накопить нужную сумму на первоначальный взнос, стоит задуматься над тем, чтобы его увеличить. Только не нужно бросаться грудью на амбразуру и начинать работать 24 часа в сутки. Так ты скорее заработаешь истощение, а премии пустишь на покупку лекарств. Взгляни на свою жизнь под другим углом. Подумай, какие навыки ты можешь развить, чтобы подняться по служебной лестнице и увеличить стоимость своего рабочего часа. Может быть, у тебя есть небольшой бизнес, и дополнительное оборудование могло бы вывести твое дело на более высокий уровень производства? Возможно, тебе стоит задуматься над тем, чтобы начать использовать в своей жизни финансовые рычаги – это золотой инструмент настоящих инвесторов, которые за счет заемных денег становятся богаче. Например, используя ту же самую ипотеку, можно приобрести офисное помещение, которое ты сможешь выгодно сдать в аренду (нужно, чтобы ежемесячный арендный платеж был выше ипотечного). И через какое-то время ты получишь в собственность коммерческую недвижимость, в которую ты вложил свой интеллект и первоначальный взнос. Все остальное будет оплачено арендаторами. И теперь уже все деньги, которые приносит этот финансовый актив, являются твоими.

Третий тип инвесторов – мой самый любимый. Это финансово образованные люди, которые занимаются инвестированием, чтобы выиграть. Они готовы постоянно учиться чему-то новому, потому что хотят лучше контролировать ситуацию и добиваться большего дохода от вложенных денег.

В завершении хочу сказать, что становиться богатым никогда не поздно. А одним из ключевых компонентов успеха в этом деле является нацеленность на победу. Если ты постоянно думаешь о себе как о победителе, ты точно выиграешь. Позитивная энергия помогает пробить любые трудности, будь то бизнес или инвестици.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов