Взыскание долгов: от профилактики до принуждения

– сделками, в которых имеется заинтересованность31 – например, если в организациях совпадают руководители, члены совета директоров, то сделку следует одобрять в порядке, установленном законом.

Иногда вместо необходимых документов контрагент предоставляет письмо, подписанное руководителем и главным бухгалтером, в котором сообщается размер активов общества на последнюю отчетную дату, однако отметим, что такое письмо не заменяет одобрения уполномоченных органов (иначе в них не было бы смысла), хотя и свидетельствует об определенных гарантиях контрагента.

Если сделка подпадает под критерии крупности (заинтересованности), следует запросить решение органа управления, к компетенции которого относится решение (одобрение) данных вопросов (сделок), как правило, это решение общего собрания акционеров (участников). Решение оформляется в виде протокола, однако контрагенту обычно предоставляется выписка из протокола. Протокол проверяется на предмет:

– наличия полномочий принявших в собрании участие акционеров (для АО) или участников (для ООО);

– наличия кворума для решения вопроса в соответствии с уставом;

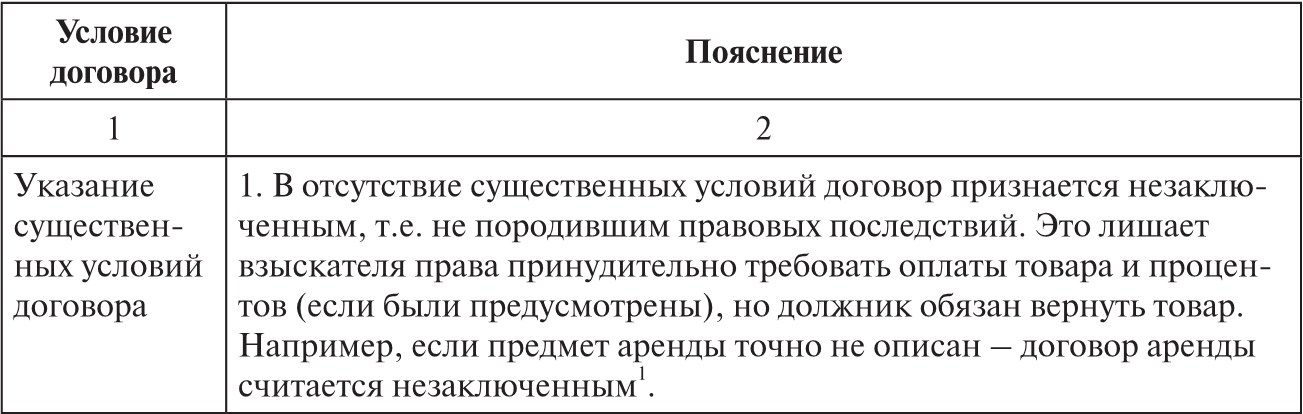

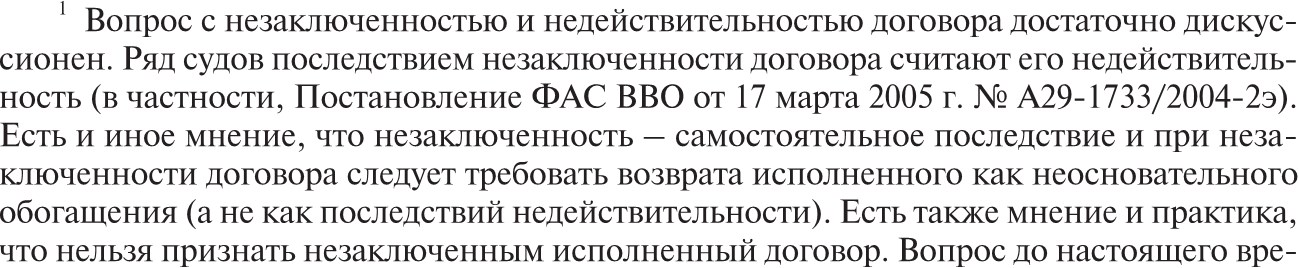

– указания существенных условий сделки (предлагаемого к заключению договора);

– персонификации лица, полномочного от имени общества на заключение договора;

– соблюдения порядка созыва данного собрания акционеров (участников) для исключения риска обжалования решения неучаствующими лицами, если такие есть. Если всеми акционерами (участниками) протокол подписан, такие риски в целом отсутствуют.

Протокол должен быть подписан председательствующим на общем собрании акционеров (участников) и секретарем. Выписка из протокола обычно подписывается только секретарем собрания и скрепляется печатью самого общества.

В аналогичном порядке проверяется решение, принятое советом директоров, если вопрос относится к компетенции данного органа.

Однако, как быть «слабой» стороне договора, которая не имеет возможности получить документы от «сильной» стороны?32

В данном случае целесообразно использовать следующие способы получения информации.

1. Устав и выписку из ЕГРЮЛ вправе получить любое лицо в налоговых органах за определенную плату. Содержащиеся в государственных реестрах сведения и документы являются открытыми и общедоступными33 (за исключением, сведений о номере, дате выдачи и органе, выдавшем документ, удостоверяющий личность физического лица, сведений о банковских счетах юридических лиц и индивидуальных предпринимателей). В частности, могут быть предоставлены:

– выписки из соответствующего государственного реестра;

– копии документа (документов), содержащегося в соответствующем государственном реестре;

– справки об отсутствии запрашиваемой информации.

Срок предоставления документов не может составлять более чем пять дней со дня представления в регистрирующий орган соответствующего запроса (на срочный запрос – два рабочих дня, включая дату запроса)34.

2. Наименование предприятия, дата государственной регистрации, ОГРН, ИНН, местонахождение, наименование и адрес зарегистрировавшего органа могут быть получены и проверены на сайте налоговой службы: http://egrul.nalog.ru/fns/ и на других сайтах, указанных ранее.

3. Бухгалтерская отчетность контрагента, являющаяся основным источником информации об имущественном, финансовом положении организации, а также ключевым документом для определения крупности сделки, может быть получена в официальном порядке в органах статистики.

Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка РФ, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации35. Росстат обеспечивает заинтересованных пользователей данными бухгалтерской отчетности юридических лиц, осуществляющих свою деятельность на территории РФ36.

Возникает вопрос – ведь представляется годовая отчетность, а в законах об ООО и АО размер сделки для определения крупности соотносится с бухгалтерской отчетностью на последнюю отчетную дату. На практике последней отчетной датой принято считать квартальную отчетность.

Однако отчетным периодом в организации является календарный год, что прямо предусмотрено ст. 15 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Месячная и квартальная отчетность являются промежуточными и составляются нарастающим итогом с начала отчетного года.

В Постановлении ФАС СЗО от 18 марта 2009 г. № А66-3075/2008 указано: «Согласно пункту 3 статьи 14 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» промежуточную бухгалтерскую отчетность организация составляет ежемесячно. С учетом изложенного балансовая стоимость отчуждаемого имущества и общая стоимость активов (имущества) общества определяется по данным бухгалтерской отчетности на последний календарный день месяца, предшествовавшего месяцу заключения сделки»37.

Другой суд пришел к противоположному выводу: «Пункты 1 и 3 статьи 14 Федерального закона «О бухгалтерском учете» предусматривают, что отчетным годом для всех организаций является календарный год – с 1 января по 31 декабря включительно. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. Это означает, что расчеты, предоставленные истцом, должны быть основаны на бухгалтерском балансе за 2002 год, а не за первый квартал 2003 года» (Постановление ФАС ПО О от 15 марта 2005 г. № А65-9430/04-СГ3-12).

Таким образом, правовой риск присутствует в обоих случаях, в связи с чем ряд организаций предлагают брать для определения крупности сделки как годовую, так и квартальную бухгалтерскую отчетность. Но для «слабой» стороны важнее просто получить бухгалтерскую отчетность контрагента и определить хотя бы примерно финансовое положение контрагента.

Помимо этого, данные об отчетности могут быть получены из системы «Спарк» (http://www.spark-interfax.ru). «Спарк» может быть подключен как на постоянной основе (абонентская плата), так и предоставлять разовые краткие и подробные справки по юридическим лицам. Возможно получение и бухгалтерской отчетности. Отсутствие данных о компании в «Спарке» фактически указывает на то, что компания либо недисциплинированно относится к своей финансовой отчетности, либо не осуществляет деятельности.

Помимо «Спарка», есть и другие информационные агентства, готовые за определенную плату предоставить информацию о компании, связях ее участников и руководителей с другими компаниями, выписку из ЕГРЮЛ и пр.

Кстати, если речь идет об иностранной компании, то могут быть полезны зарубежные публичные информационные системы, например: http://www.dnb.com/, http://www.experian.com/, http://www.coface.com/

4. Неофициальные способы получения информации. Если отвлечься от весьма долгих в применении правовых способов получения информации, можно найти простые и очевидные источники информации, в частности:

– открытые источники: СМИ, Интернет, сайт контрагента, упоминания о нем, его руководителях, социальные сети типа: www.vkontakte. ru, www.odnoklassniki.ru, www.facebook.ru;

– сам контрагент, его должники и кредиторы – например, позвонив контрагенту, можно узнать: в отпуске или нет руководитель, запросить реквизиты для оплаты, где будет указан счет контрагента;

– справочно-правовые системы и открытые судебные базы для определения количества судов с участием контрагента (физического лица), например: www.arbitr.ru, www.sudrf.ru;

– легендированный сбор информации под видом маркетинговых исследований, изучение материалов выставок и презентаций под видом клиента и пр. Известен случай, когда для получения копий документов по строящемуся зданию юрист под видом клиента сфотографировал на личный мобильный телефон в помещении застройщика все необходимые документы;

– услуги агентств по получению финансовой информации.

Не секрет, что на рынке и в Интернете предлагаются базы данных сотовых операторов, МГТС, ГИБДД, таможни, банков и их клиентов, сведения о юридических лицах и предпринимателях, земельных участках, объектах недвижимости, балансах предприятий, похищенных паспортах, загранпаспортах, отказах по кредитам, данные по экономическим преступлениям, административным правонарушениям, личные досье предпринимателей и политиков, данные о перевозках граждан железной дорогой38. Отметим, что никакого доказательственного значения данные базы не имеют, более того, у соответствующих органов может возникнуть вопрос – откуда у вас такие сведения.

Не следует увлекаться оперативными методами сбора информации, такими как: внедрение сотрудника в штат компании (агентурный метод), использование оперативно-технических средств слежения, снятия информации, наблюдения, применение которых разрешено лишь соответствующим органам власти.

Отметим, что получение документов об имуществе должника, полномочиях руководителей, надлежащем адресе и прочих данных также актуально и перед судебным взысканием долга, причем в последнем случае даже «сильная» сторона вынуждена обращаться к таким способам поиска ввиду появления на этой стадии конфликта интересов кредитора и должника. Поэтому кредитор пользуется одними инструментами как на стадии профилактики возникновения задолженности, так и на стадии взыскания долгов через суд.

§ 2.5. Заключение договора: выбор договорной конструкции, формулировка условий, проблемы «сильной», «слабой» и «равной» стороны в договоре, способ «красной тряпки»

Чтобы стать свободным, надо быть рабом закона.

ЦицеронДостижение соглашения по условиям договора – исключительно интересная и увлекательная часть работы, особенно при равном положении сторон договора. Каждая из сторон стремится наиболее полно отразить свои интересы в договоре, причем вторая сторона с таким же увлечением стремится не допустить этого либо требует паритетного представления аналогичных условий и в ее правах.

Известно множество способов построения правильного переговорного процесса, один из которых можно условно назвать способом «красной тряпки», когда в договор намеренно вводится абсолютно невыгодное и просто абсурдное для одной из сторон условие, и когда эта сторона «отбивает» исключение данного условия, а на остальные уже как-то неудобно тратить время.

Впоследствии договор будет необходимо исполнять, и именно в него стороны в первую очередь начнут с надеждой смотреть в случае неисполнения обязательств: одна сторона с целью найти оправдания и способы затягивания оплаты или основания для признания договора недействительным, другая – с позиции возможности сразу обратиться в суд и взыскать положенное ей исполнение. При этом лишь одно условие о 100%-ной предоплате услуг практически исключит риск возникновения просроченной дебиторской задолженности.

Обратим внимание на существующую во многих организациях порочную практику срочного заключения договора фактически без проработки основных условий и оценки правовых рисков, когда ожидаемый эффект от сделки перекрывает все созданные в организации процедуры по заключению договоров. Зачастую перед сотрудником юридической службы встает вопрос: отказаться от визирования договора ввиду невозможности его надлежащей проверки либо визировать договор с замечаниями и допущениями? Ведь в случае неисполнения контрагентом обязательств, а в худшем случае – при признании договора недействительным или предъявлении налоговых претензий вследствие правовых ошибок – «срочность» вопроса заключения договора, как правило, всеми забывается.

Итак, договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами.

Гражданским кодексом РФ предусмотрено более 25 видов договоров, при этом многие из них включают в себя несколько подвидов (например, договор купли-продажи бывает в виде поставки, розничной продажи, энергоснабжения, контрактации).

Договором, по сути, оформляются определенные экономические отношения, которым он придает юридическую силу и защиту. Практически для каждого вида отношений закон установил определенные формы договоров: получение денег в долг – договор займа; возмездная передача имущества в собственность другому лицу – договор купли-продажи; то же самое в предпринимательской деятельности – договор поставки; страхование рисков – договор страхования.

Выбор вида договора

Оформление любых правоотношений целесообразно начинать именно с принципиального решения, в какую форму их облечь.

С одной стороны, одинаковые цели могут быть достигнуты разными договорами (например, договор комиссии, агентирования, оказания услуг по большому счету приводят заказчика к достижению одних и тех же целей только разными способами; договор поручительства и договор уступки прав в одинаковой степени дают право поручителю и цессионарию требовать исполнения с должника).

При этом различные конструкции договоров предусматривают те или иные обязанности и налоговые последствия, которые можно грамотно использовать в той или иной ситуации. Допустим, договор оказания услуг императивно (т.е. без возможности изменения данного условия договором) предусматривает возможность одностороннего отказа заказчика от его исполнения, конструкция же договора подряда устанавливает данную возможность диспозитивной (т.е. закон дает сторонам право установить иное правило), в связи с чем стороны могут в договоре предусмотреть невозможность отказа заказчика от исполнения договора.

С другой стороны, вид договора может быть предусмотрен законом и «обход» данного вида договора создаст условия для признания сделки недействительной. Например, случаи, когда вместо договора участия в долевом строительстве используются различные вексельные схемы, схемы предварительных договоров, а вместо договора аренды недвижимого имущества заключается договор оказания услуг по предоставлению недвижимого имущества во владение и пользование.

Условия договора

При составлении договора необходимо изначально готовиться к возможности неисполнения обязательств и обращению в суд. От договорных условий во многом зависят и возможности осуществления текущей работы с должником – отгрузка товара, сроки поставки, ответственность, права проверки документов и многое другое.

Следует учесть, что после заключения договора все права и обязанности будут регулироваться данным договором. Если в нем не указано что-то важное, изменить его без согласия второй стороны невозможно.

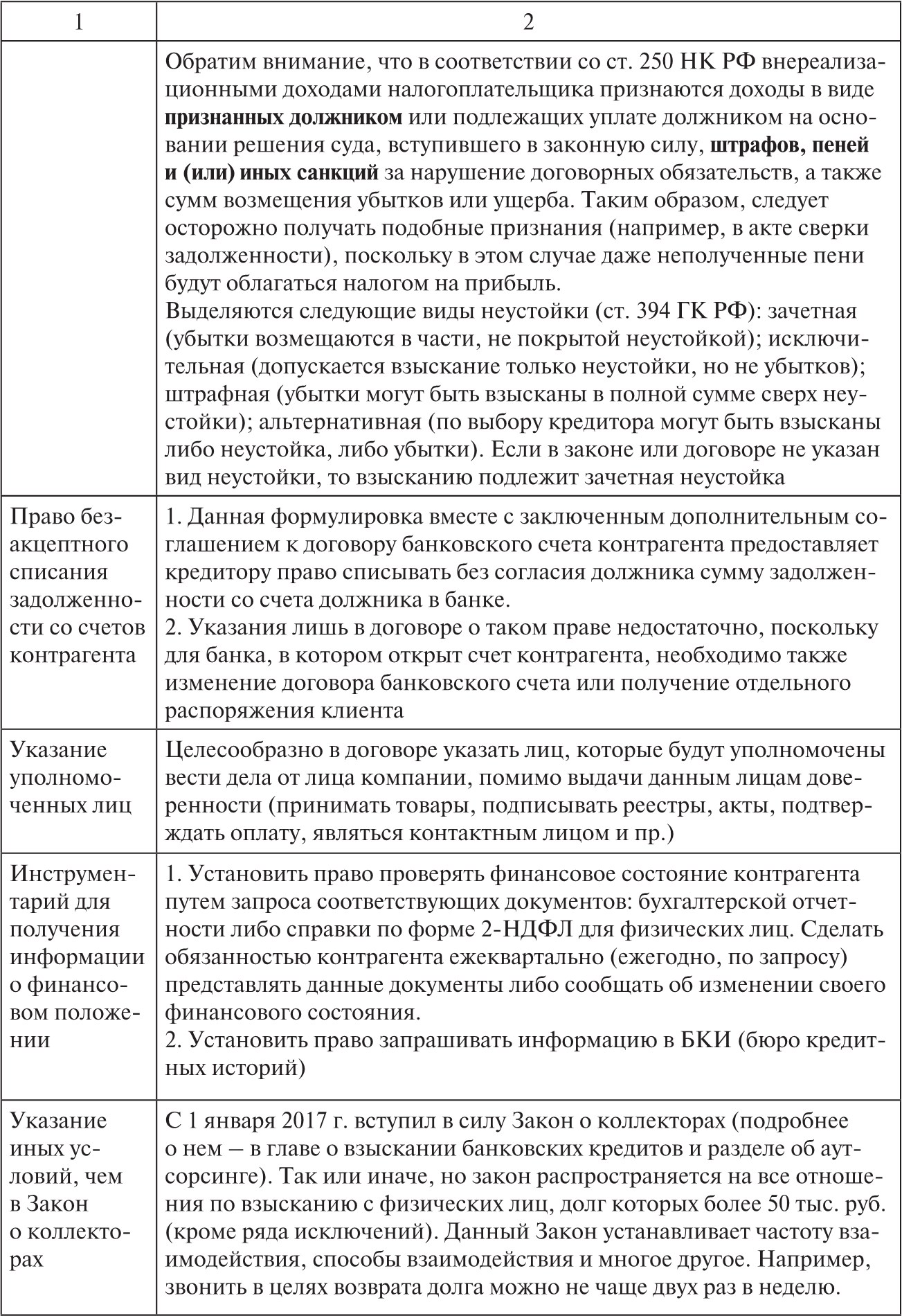

Перечислим те условия договора, на которые следует обратить внимание в аспекте надлежащей работы с долгом в процессе исполнения договора и принудительного взыскания долга (табл. 3.1).

Таблица 3.1

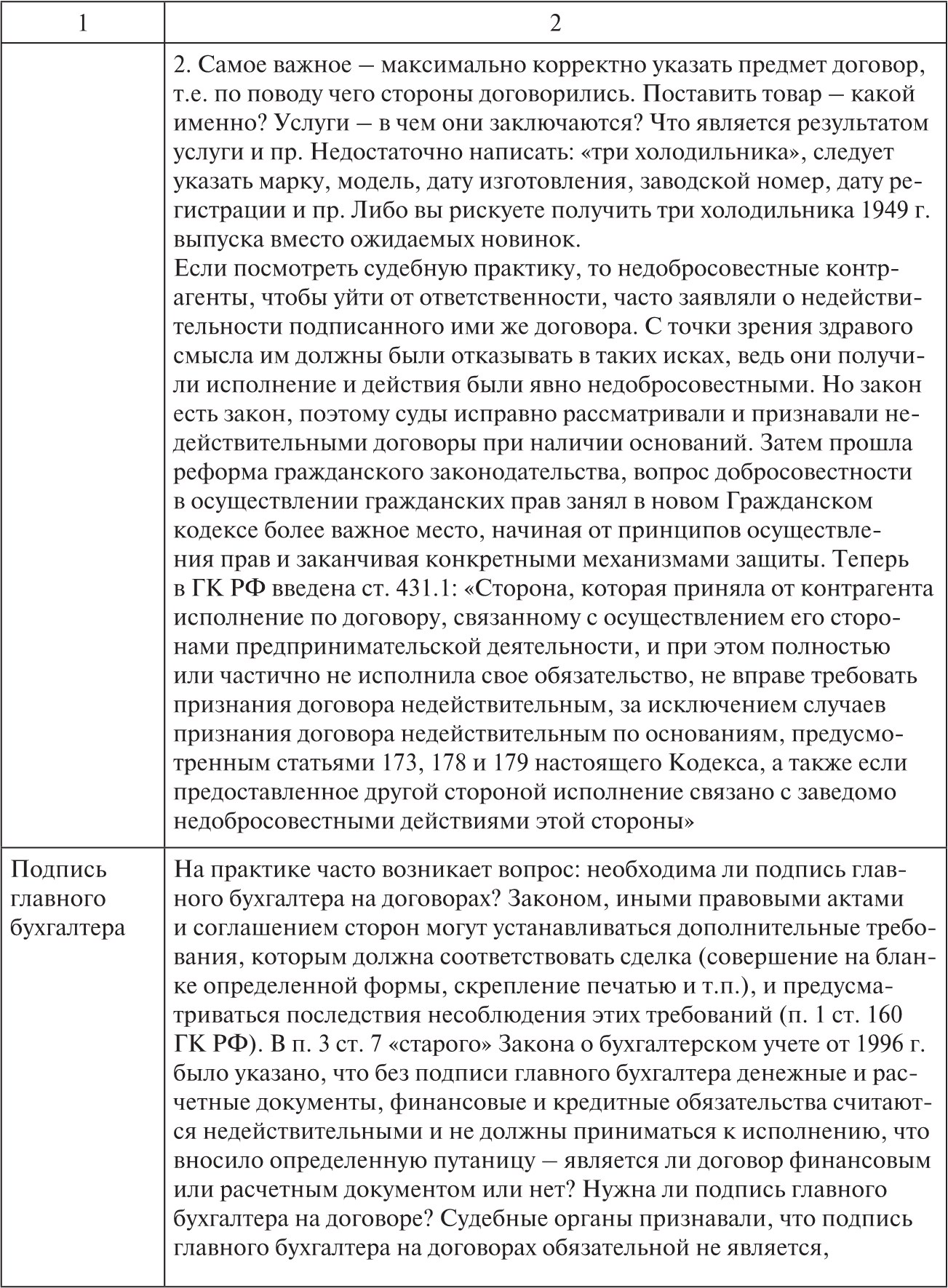

На что обратить внимание в договоре?

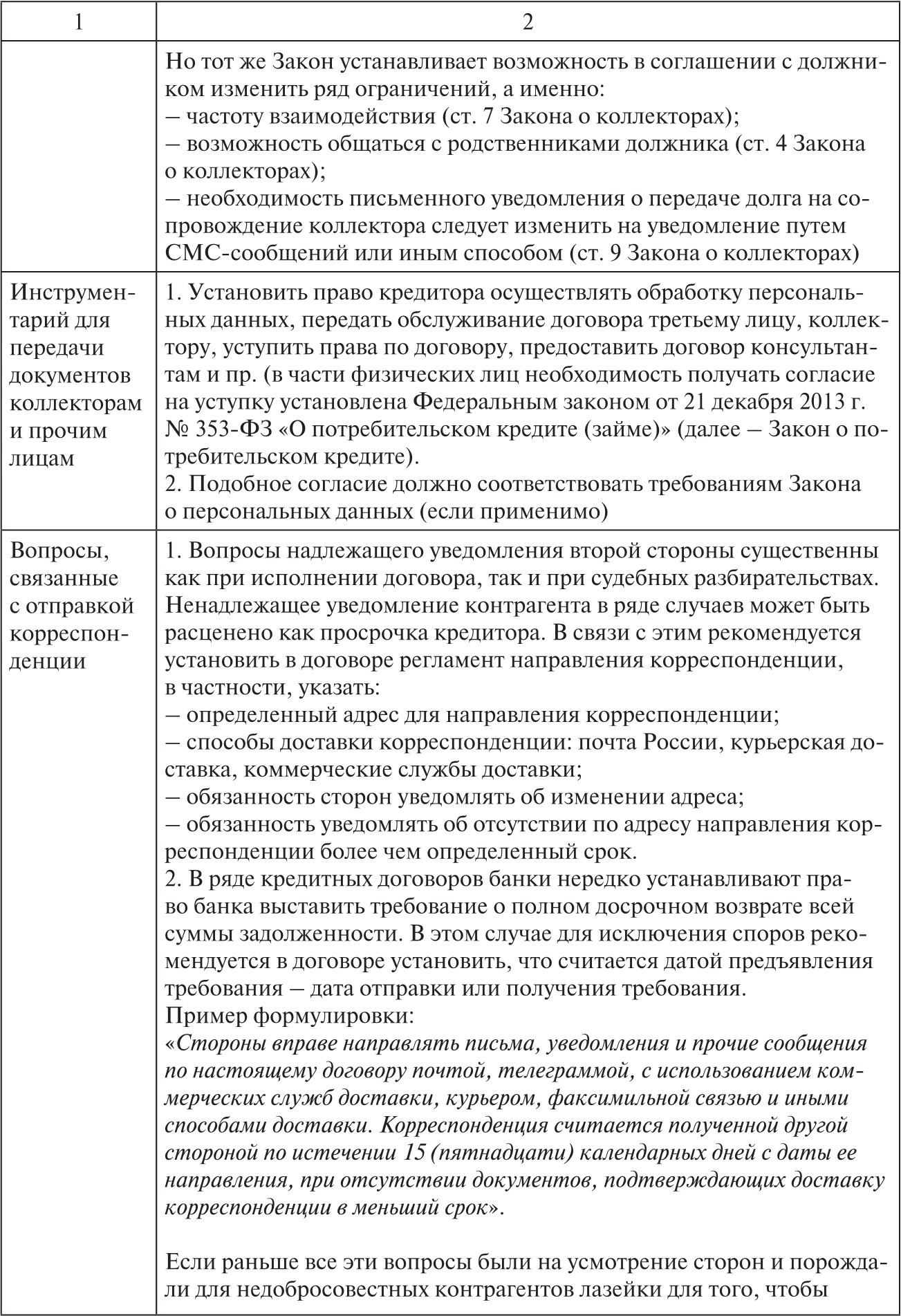

Продолжение таблицы 3.1

Продолжение таблицы 3.1

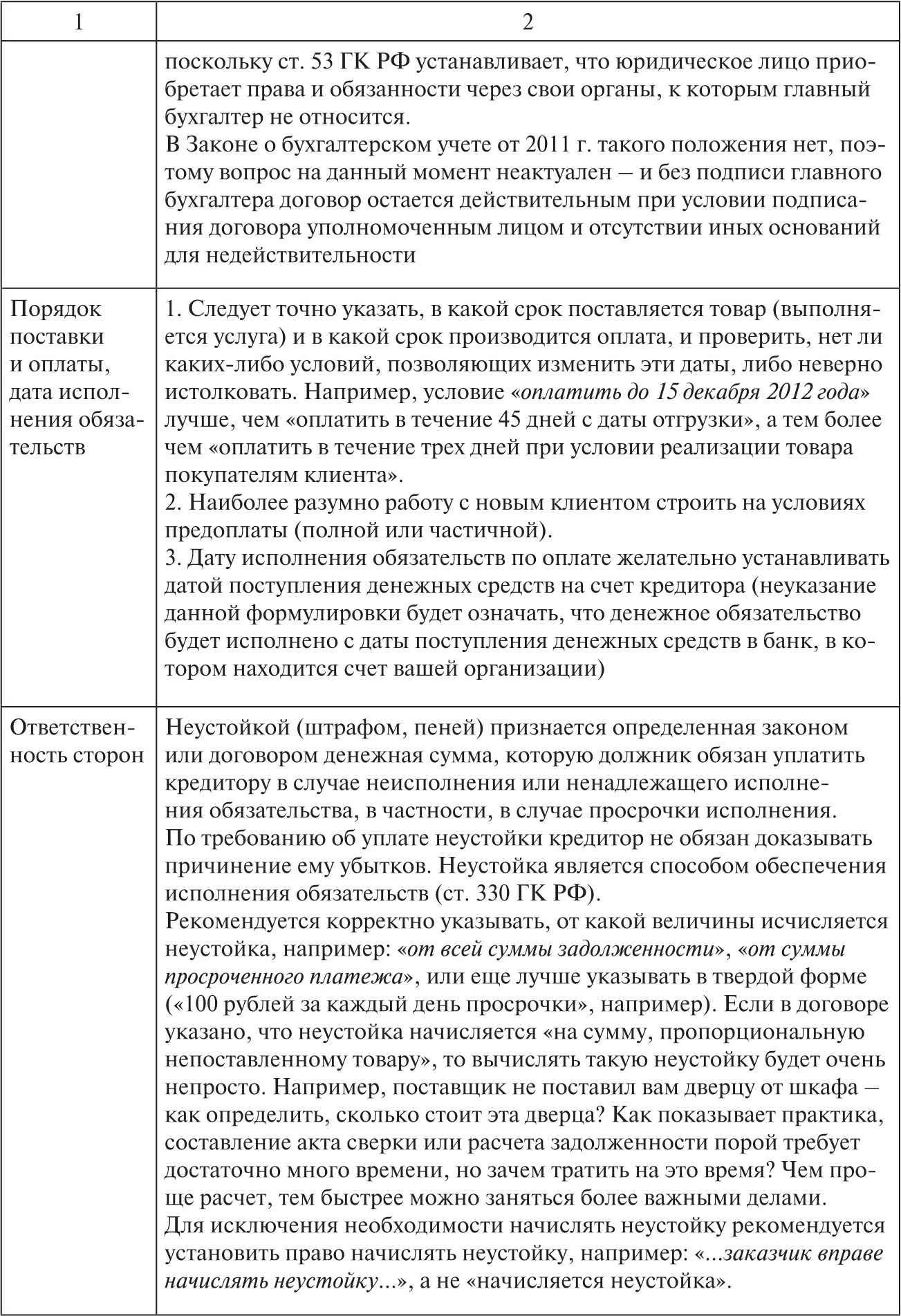

Продолжение таблицы 3.1

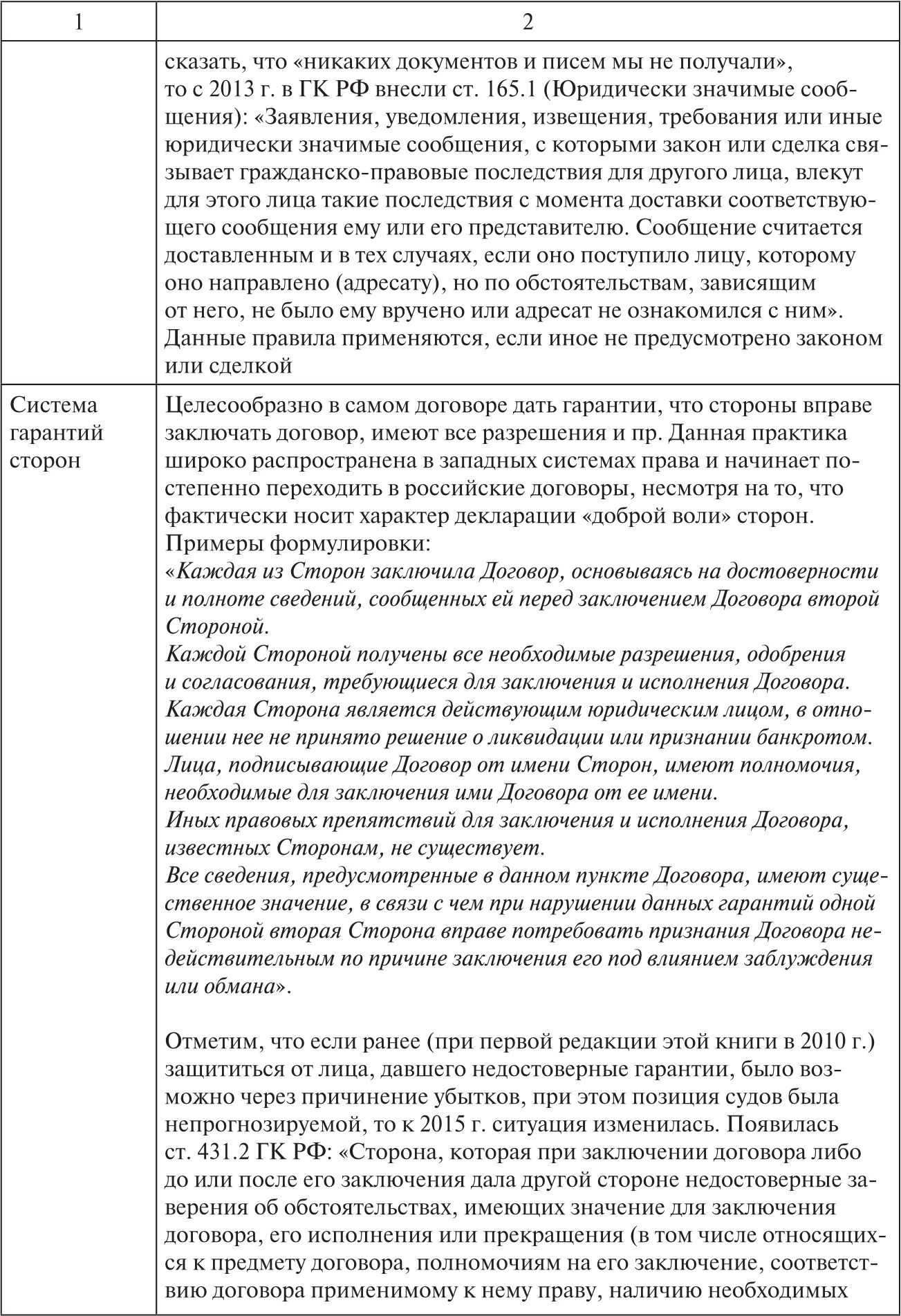

Продолжение таблицы 3.1

Продолжение таблицы 3.1

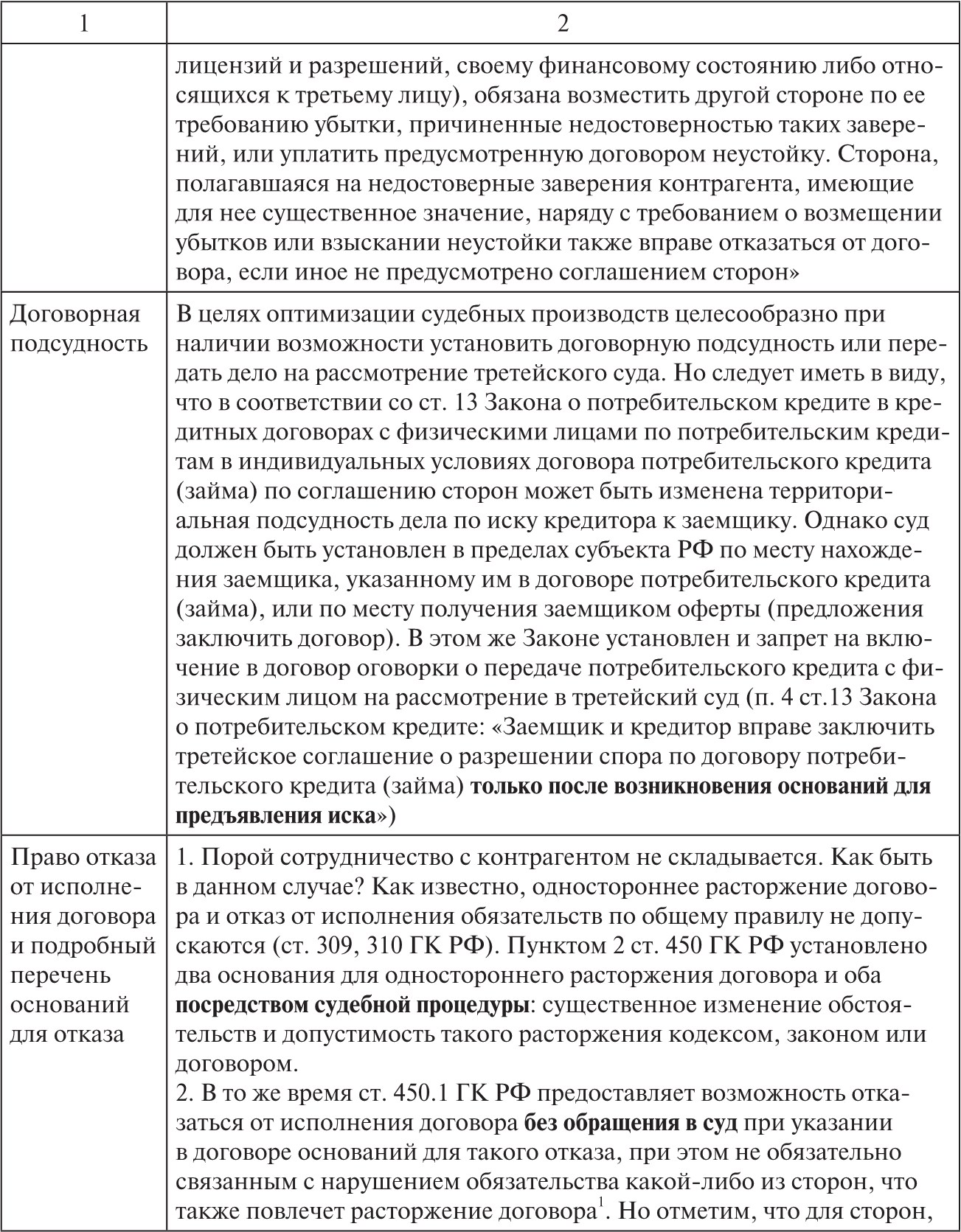

Продолжение таблицы 3.1

Окончание таблицы 3.1

О совершенствовании процедуры заключения договоров, использовании типовых форм, необходимости визирования договоров подробно рассказано в § 7.2.

Проблема «сильной», «слабой» и «равной» стороны в договоре

Несмотря на теоретическую возможность составления идеального для вашей организации договора, на практике это под силу только «сильным» сторонам, т.е. монополистам, банкам, организациям, предоставляющим уникальные услуги, которые могут создать такой договор и настоять на его заключении всеми контрагентами.

В большинстве случаев среднестатистическая организация в отношениях с другими выступает как «равная» либо как «слабая» сторона. Ключевая причина «слабости» стороны выражается в том, что ей в большей степени нужен этот договор, чем «сильной» стороне, которая может сказать: «Не устраивает – идите к конкурентам», если таковые вообще имеются.

Однако обычаи делового оборота складываются таким образом, что организация, которая оказывает услуги (поставляет товары и пр.), как правило, предоставляет свой вариант (шаблон, образец) договора, а тот, кто является потребителем услуги – принимает данный договор или вносит в него какие-то изменения. Иными словами, базой является договор «исполнителя».

Поскольку работа по проблемным долгам складывается в основном в сфере оплаты услуг и должник является именно потребителем, можно сделать вывод, что исполнитель (взыскатель) является более «сильной» (или «первой из равных») стороной в договоре и имеет возможность внести в договор необходимые условия.

Главным принципом эффективного составления договора между «равными» сторонами является паритетность, т.е. установление сбалансированных прав и обязанностей, не ущемляющих интересы ни одной из сторон, и указание «зеркальных» условий по корпоративным гарантиям сторон и их ответственности. В связи с этим определенным обычаем делового оборота можно назвать 50-процентную предоплату, которая отражает интересы обеих сторон.

Исключать заведомо невыгодные условия необходимо в обязательном порядке. Даже с «сильными» сторонами такие попытки имеют право на жизнь, поскольку так или иначе клиенты нужны всем, а значит, можно найти платформу для переговорного процесса с любым контрагентом, если только договор не относится к договорам присоединения.

Например, один арендодатель при обсуждении договора аренды постоянно утверждал: «Я собственник», подразумевая при этом, что он вправе включить в договор аренды любые условия, а если кого они не устраивают, то он, нисколько не думая, найдет другого арендатора. На это ему говорилось: «А я банк», подразумевая при этом, что такого идеального и платежеспособного арендатора, который и сделает ремонт, будет исправно платить и обладает определенным статусом, арендодатель нигде не найдет. Банк же с легкостью найдет другое помещение для аренды. В итоге арендодатель пошел на уступки и подписал договор с паритетными условиями.

Но в целом установление выгодных условий – это целое искусство, относящееся к умению грамотно вести переговоры. Как ни странно, само ведение переговоров тоже урегулировано ГК РФ с 2015 г. Был случай, когда две стороны долгое время вели переговоры по крупному проекту, потратили много времени, сил и денег на согласование условий, договоров, привлечение консультантов и вдруг одна сторона отказалась от проекта. Вторая сторона подала в суд и взыскала огромные убытки.

В соответствии со ст. 434.1 ГК РФ при вступлении в переговоры о заключении договора, в ходе их проведения и по их завершении стороны обязаны действовать добросовестно, в частности не допускать вступление в переговоры о заключении договора или их продолжение при заведомом отсутствии намерения достичь соглашения с другой стороной. Недобросовестными действиями при проведении переговоров предполагаются:

1) предоставление стороне неполной или недостоверной информации, в том числе умолчание об обстоятельствах, которые в силу характера договора должны быть доведены до сведения другой стороны;

2) внезапное и неоправданное прекращение переговоров о заключении договора при таких обстоятельствах, при которых другая сторона переговоров не могла разумно этого ожидать.

3. Сторона, которая ведет или прерывает переговоры о заключении договора недобросовестно, обязана возместить другой стороне причиненные этим убытки.

Убытками, подлежащими возмещению недобросовестной стороной, признаются расходы, понесенные другой стороной в связи с ведением переговоров о заключении договора, а также в связи с утратой возможности заключить договор с третьим лицом.

Стороны могут заключить соглашение о порядке ведения переговоров. Такое соглашение может конкретизировать требования к добросовестному ведению переговоров, устанавливать порядок распределения расходов на ведение переговоров и иные подобные права и обязанности. Соглашение о порядке ведения переговоров может устанавливать неустойку за нарушение предусмотренных в нем положений.

§ 2.6. Обеспечение исполнения обязательств: задаток, обеспечительный платеж, независимая гарантия, залог, поручительство, удержание вещи, неустойка. Преимущества и недостатки отдельных способов

Элемент авантюры должен быть не настолько велик, чтобы подвергать все дело неоправданному риску.

Роберт УотерменВ Древней Греции на земле должника кредитор устанавливал табличку, означавшую, что в случае невыплаты долга земля перейдет в собственность кредитора. Эта табличка называлась ипотека (от греч. hypotheka – подставка, подпорка) и являлась прообразом современного договора залога.

Обеспечение исполнения обязательств представляет собой способ «застраховать» риск невозврата долга, т.е. при невозврате долга кредитор может в счет исполнения обязательства должника (погашения долга):

– получить исполнение из стоимости имущества должника или иных лиц (залог);

– взыскать долг с третьего лица (поручительство);

– получить исполнение от банка или фактора (банковская гарантия, факторинг39);

– возложить на должника определенные санкции (неустойка);

– удержать имущество, подлежащее передаче должнику (удержание);

– получить исполнение от страховой компании (страхование).

Смысл каждого способа обеспечения – предоставить кредитору инструменты для погашения задолженности тем или иным способом, а также стимулировать должника к надлежащему исполнению обязательств. Причем способы обеспечения применимы не только в банковской сфере. Можно, например, брать личное поручительство генерального директора арендатора при заключении договора аренды, требовать предоставления залога при заключении договора поставки или даже обеспечивать поручительством внедоговорные обязательства: из причинения вреда, неосновательного обогащения и пр. Применительно к каждой ситуации, даже на первый взгляд фантастической, заинтересованное лицо может придумать, как обеспечить свои права.

Традиционные способы обеспечения исполнения обязательств установлены п. 1 ст. 329 ГК РФ. К ним относится: неустойка, залог, удержание вещи должника, поручительство, независимая гарантия, задаток, обеспечительный платеж. Вместе с тем данный перечень не является исчерпывающим, поскольку гражданское законодательство также допускает использование иных способов обеспечения обязательств, предусмотренных законом или договором.

Например, по мнению автора, одним из способов обеспечения исполнения обязательств можно назвать установленную договором обязанность должника по страхованию риска невозврата задолженности, жизни и потери трудоспособности должника, имущества, предмета залога, потери титула (риск потери права собственности) с указанием в качестве выгодоприобретателя кредитора.

Страхование в этом случае направлено на обеспечение исполнения обязательств, поскольку позволяет получить при наступлении страхового события сумму долга от страховой компании. Страхование уже названо обеспечением в ряде законов, например о туристической деятельности (страхование обеспечивает туроператором исполнение своих обязательств). Однако для полной точности, на наш взгляд, целесообразно и в основном договоре между кредитором и должником указывать на страхование как на способ обеспечения исполнения обязательств.

С даты принятия части первой ГК РФ (1994 г.) по 2015 г. недействительность основного обязательства влекла недействительность и соглашения об обеспечении исполнения данного обязательства. Оттого недобросовестные должники оспаривали основной договор и кредитор терял обеспечение, хотя недействительность основного договора еще не означала прекращения всех обязательств – действовала двусторонняя реституция. Например, заемщик все равно должен был вернуть полученную по кредитному договору сумму, если даже кредитный договор признавался недействительным. Законодатель учел данный факт и установил более логичную конструкцию обеспечения. В соответствии с п. 3 ст. 329 ГК РФ, введенным Федеральным законом от 8 марта 2015 г. № 42-ФЗ, при недействительности соглашения, из которого возникло основное обязательство, обеспеченными считаются связанные с последствиями такой недействительности обязанности по возврату имущества, полученного по основному обязательству.