РЕФОРМЫ: за чей счёт банкет?

Торговый капитал, если уж судить строго классически, не капитал вовсе. «Понятие капитал (согл. «Экономикс» Макконел и Брю, стр.26) охватывает все произведённые средства производства… Термин «капитал» не подразумевает деньги».

В своих размышлениях я исхожу из официальной, часто противоречивой, статистики, с тем, чтобы за внешне благополучной витриной (по телевизору) разглядеть реальную картину, а не навязываемую пропагандой. Программа ТВ ОТР в этом помогает.

Многим покажется, что ничего нового я не предложил – всё можно найти в интернете. Согласен. Выводы можно делать только когда есть с чем сравнивать.

Я использую преимущественно официальные данные, на основе которых делаю расчеты. А расчеты – это всего лишь метод статистического анализа, математика. А она беспристрастна. Личностные эмоциональные оценки без желания кого-либо обидеть – невольная реакция на результат математических расчетов.

Выводы напрашиваются сами собой. При этом я никого не склоняю безусловно соглашаться с моими аргументами. Не везде я тщательно исследую то или иное явление, важно обозначить тенденцию, потому что официальная статистика удивительно нестабильна: Росстат часто пересматривает свои таблицы по ВВП, инфляции, потребительским ценам. Я лишь призываю задуматься над тем, что мы тяжело пережили либеральные реформы 90-х годов, и наступать на те же грабли, особенно когда идём на выборы, было бы верхом безумия. Не менее тяжело переживаем оберегаемое сегодня государством расслоение общества, когда отдаются преференции росту богатства у 10% избранных в ущерб социально-экономическому положению всего остального населения.

Расчетами я попытался восполнить недостающую информацию о реальной экономике страны и положении тех, кто остался невидим за среднестатистическими данными, чтобы каждый человек мог сам сделать свой выбор и свои выводы.

Приношу извинения за многочисленные повторы, но при публикации статей в интернете повторы были необходимы, т.к. не предполагали, что читатели видели ранее опубликованные таблицы и читали выводы, которые из них следовали. Переписывать статьи заново не имело смысла – суть проблем, мотив, побудивший к их написанию, и выводы от этого не изменились бы: ведь главная цель – увидеть тенденцию. К публикации в центральной прессе статьи не принимали, т.к. свобода слова в нашей стране не распространяется на мнения, отличные от официальной точки зрения. Поэтому и прибег к публикации сборника, чтобы убедиться, что не всё так плохо со свободами, можно при желании найти если не окно, открытое к ветру перемен, именуемых «свободой слова», то хотя бы форточку.

Мои заметки могут кому-то показаться слишком пессимистичными. Поэтому в заключение хочу повторить вслед за Александром Зиновьевым: "Отчаиваться не надо". Время покажет, кто прав.

Кризис экономики – условие процветания «элиты»

Последнее время пресса и вообще СМИ много пишут о стрессоустойчивости российской экономики, но, наблюдая жизнь вокруг себя и просматривая кое-что из статистики, я вижу, что до оптимизма нашей экономике еще далеко. Чтобы объективно оценить перспективы, абстрагируемся от некоторых факторов субъективного характера. Например, смена лидеров может резко поменять вектор развития в худшую или лучшую сторону, поэтому утверждать что-либо, имея опыт 90-х годов, – это слишком самонадеянно. А принимать тупиковую ситуацию, когда механизм не работает, за стрессоустойчивость, – значит демонстрировать свою некомпетентность. Либеральный подход к профессиональной подготовке и расстановке кадров, как показывает жизнь, усугубляет ситуацию. Кроме того, к некоторой дезориентации при принятии управленческих решений может привести отсутствие объективной информации. Когда цифры «греют душу», и никто не задает неудобных вопросов, складывается идиллическая картина, что всё хорошо. А сложил цифры, сопоставил – всё плохо. Я попытался сравнить рост ВВП с темпами роста факторов, на него влияющих, и увидел, что «пазлы» не сходятся. Более того, увидел, что стресс в экономике – это фактор, на который всё ещё положительно отзывается наш российский бизнес, для него это – благо: больше безработных – дешевле рабочая сила, сочувствие фискальных органов, которое проявляется в снижении экспортных пошлин и вместе с тем рост цен, а с ним и рост доходов. Рост частных состояний 10% самых богатых и бегство долларов за границу (2014 г. – отток 151 млрд. $ странным образом совпадает с максимальным ростом рублёвой денежной массы относительно темпов роста ВВП) – тому свидетельство. Такая стрессоустойчивость.

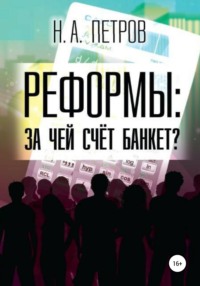

Известно, что за период с 2009 г. по 2014 г. номинальный ВВП вырос с 38807,2млрд.р. до 70975,6 млрд.р. (в обновленной версии Росстата было уже 71406,4 млрд. руб., потом оказалось – 77945,1 млрд. руб. – только успевай исправлять таблицы, но принципиального значения это для нашего анализа не имеет). Итак, смотрим, как рос ВВП:

(Росстат. Макроэкономические показатели.)

Констатируем следующее: рост реального ВВП отстал от роста номинального на 10%. При этом индекс-дефлятор вырос на 64% (Росстат). Логично предположить, что реальный ВВП, если следовать расчетной формуле, в 2009 г. должен был составить 47–48 млрд. руб. (77945,1/1,64). Арифметика Росстата не сходится. Впрочем, не удивлюсь, если цифры все уже поменялись.

Обратимся к индексам потребительских среднегодовых цен (в % к предыдущему году):

Здесь мы видим, что цены на потребительские товары и услуги за период с начала 2009 г. до конца 2014 г. выросли на 46,06%. На наш обывательский взгляд индекс роста потребительских цен (ИПЦ) может незначительно отличаться (в большую сторону) от индекса – дефлятора, а он ниже почти на 20%. Причем, если ИПЦ учитывает (в отличие от дефлятора) импортные цены (которые растут соответственно росту курса доллара, а это плюс 21%), то логично предположить, что ИПЦ должен быть выше на 20%, чем индекс – дефлятор. В нашем случае всё наоборот. Смотрим денежную массу М2 – выросла в 2,4 раза. Таким образом, убеждаемся, что рост номинального ВВП на коэффициент 2,04 раза (вместо 1,64) скорее связан с ростом денежной массой, чем с товарной. Цены чуть отстали, но это значит, что они обязательно нагонят отставание. ВВП будет снова корректироваться.

Возникает вопрос: на что пошли дополнительно выпущенные деньги?

Средняя заработная плата, если верить официальной статистике, выросла в 1,74 раза. Если предположить, что часть денег действительно пошла на увеличение доходов всего населения (а не только номенклатуры), то должен быть и рост оборота розничной торговли. Действительно он вырос в 1,8 раза (если верить статистике). Однако темп роста заработной платы уступает темпам роста ВВП, которые в свою очередь уступали темпам роста денежной массы.

Отношение темпов роста М2 относительно темпов роста ВВП:

Если ВВП – это продукт, а не денежная масса, то посмотрим, что происходило с его производством. Для этого возьмём не индексы в денежном выражении, а чисто индексы физического объема таких секторов экономики, как добыча топливно-энергетических полезных ископаемых, производство необработанной древесины, производство машин и оборудования, металлургического, основного пищевого, мебельного производства и вычислим средний показатель. В результате получим такой «прирост»:

Это – не «реальный» расчётный ВВП Росстата, а реальный объем произведённой продукции в штуках, тоннах и т.д. И мы понимаем, что индекс роста номинального ВВП, как, впрочем, и реального, скорее совпадает с коэффициентом денежной массы, чем с товарной продукцией. Иначе говоря, при расчете «реального» ВВП сказывается эффект роста денежной массы и стоимости импорта, в результате чего показатели Росстата совершенно отрываются от материального производства внутри страны. Импорт, который влияет на индекс потребительских цен, несмотря на его значительный рост, особенно в 2012 и 2013 годах, как мы видели, не так сильно толкает ИПЦ вверх, как внутренние факторы при реальном сокращении производства. Ситуация в экономике, представляется, намного хуже, чем нам хотят её представить, и она никак не связана с санкциями 2014 г., т.к. падать производство стало задолго до них, и, следовательно, является результатом системных проблем в управлении экономикой. На этом можно было бы закончить анализ. Но попробуем немного поразмышлять о причинах.

Для этого обратимся к статистике использования ресурсов. К основным ресурсам, как известно, относятся: земля, природные и трудовые ресурсы, капитал.

Земля в целях подъёма производительности у нас превращается не в кормилицу, а средство расхищения и обогащения. Там, где сохранилось земледелие, она обрабатывается по китайскому методу – перенасыщается гербицидами и пестицидами. Становится невозобновляемым ресурсом. Россельхознадзор фактически поощряет злоупотребление химией, увеличивая нормы, вместо ограничения использования химии (мнение заслуженного эколога А.Пешкова). Площадь пустующих земель растёт. Так безрассудно губится земля – кормилица.

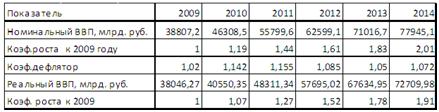

Для оценки использования природных и трудовых ресурсов используем такой агрегатный показатель, как налоговые сборы, которые отражают источники формирования бюджета, а, следовательно, состояние экономики, и дают представление об эффективности использования ресурсов, т.е. национального достояния. Официальные показатели сбора налогов за 2009 г. и 2014 г. (млрд.р.):

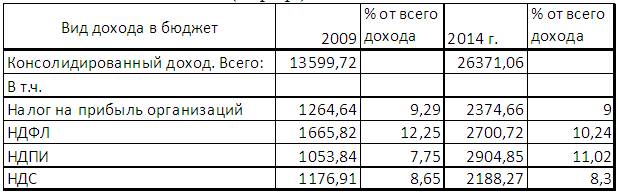

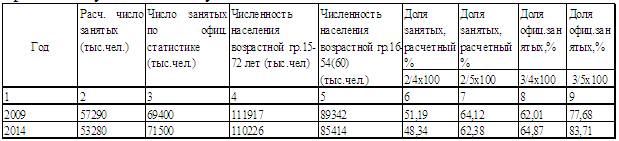

В либеральном мире деньги заслоняют человека, но мы видим, что при сборе налогов человек не перестал быть "мерой всех вещей": прибыль бизнеса через призму сбора налогов заметно уступает доходам населения. Вот с этой "меры" и начнём. Примем человека за основной критерий наших оценок состояния экономики. Примем также во внимание тот неоспоримый факт, что в статистике все явления находятся во взаимозависимости (численность рабочих или занятых, средняя заработная плата, а, следовательно, и фонд заработной платы), чтобы установить, так ли уж соответствует среднемесячный статистический заработок реальным доходам населения. Тот же человеческий фактор используем, как инструмент, для оценок эффективности использования других ресурсов. Исходим из того, что взаимная зависимость и обусловленность статистических показателей позволяют определить на основе ряда известных параметров неизвестные показатели и проверим данные путём их сопоставления. Мне приходится это делать потому, что современная статистика нарушает главный принцип достоверности: она намеренно не учитывает, что всякое общественное явление состоит из очень большого числа элементов, которые между собой существенно отличаются друг от друга по ряду признаков. Так, население делится по возрастным группам для того, чтобы определить потребность в дошкольных или учебных заведениях, рост или наоборот снижение нагрузки иждивенческой части населения, рост или снижение численности рабочей силы в перспективе, среднюю продолжительность жизни… Занятое население должно также делиться по уровню заработной платы. Если группировка не делается, значит, либо нарушается основной принцип статистики – не собирается достаточно репрезентативный материал путём статистического наблюдения, либо искажается, либо намеренно затушевывается расслоение общества и создаётся неверное представление об общем подъёме или падении доходов населения и экономики страны. Обратимся опять к цифрам по использованию трудовых ресурсов через объявленную среднемесячную зарплату и рассчитаем ФОТ и численность занятых:

Отметим, что официальные данные по занятым таковы: в 2009 г. – 69,4 млн., а в 2014 г. – 71,5 млн.человек. Как видим, расчетная (по среднемесячной зарплате) численность занятых в экономике не соответствует официальной статистике. Либо среднемесячная заработная плата значительно ниже (официальное значение завышено путём группировки тех, чьи доходы исчисляются миллионами, вместе с теми, кто получает меньше МРОТ, что искажает реальное денежное обеспечение населения; Все понимают, что средняя зарплата в стране формируется путем сложения таких должностей, как генеральный или технический директор, начальник финансово-экономической службы /от 300 до 825 тысяч, особенно высокооплачиваемые должности в нефтегазовой сфере/, таких рабочих профессий, как электросварщик, шахтер, электромонтер /от 16 до 40 тысяч рублей/ и значительного числа тех, кто получает до 16 тысяч рублей. При росте зарплаты только у директоров, равно как и при сокращении численности низкооплачиваемых рабочих, статистика будет фиксировать рост средней), либо занятых значительно меньше. Возможно, 53,28 млн. человек – это и есть среднесписочный состав рабочей силы, т.е. реально занятые. При этом очевидна тенденция к снижению занятости. Чем же «заняты» 18,22 млн. человек? Учитывая контроль налоговой инспекции, я склонен считать расчеты по заработной плате более достоверной информацией, чем официальную статистику занятости. Отсюда:

Как видно из таблицы, занятость даже по официальным данным вызывает тревогу за состояние экономики: 16,29% (100%-83,71%) трудовых ресурсов (для возрастной группы от 16 до 54 лет для женщин и 60 лет для мужчин) фактически являются безработными (по официальной статистике безработными и незанятыми). А если вернуться к расчетам занятых по среднемесячной зарплате, то всё значительно драматичнее: от 37% (100%-62,38% для возрастной группы до 54/60 лет) до 51% (100%-48,34% для возрастной группы до 72 лет) трудоспособного населения в стране не имеют постоянного заработка. В 2009 г. – от 36% (100%-64,12%) до 49% (100%-51,19%). Допускаю, что они нанимаются на временную, вахтовую или сезонную работу, но постоянного заработка не имеют – это факт. Ситуация с занятостью явно стабильно тяжелая, тенденция негативная, даже если опираться в расчетах на официальную статистику. Отсюда, если не делать вид, что миллионы граждан не заинтересованы в поиске работы, и блаженно делать вывод, что они «заняты в домашних хозяйствах» только на том основании, что они не зарегистрировались на бирже труда, значит, отрицать очевидное – такой ресурс, как рабочая сила, используется в стране крайне неэффективно. То, что дачи имеют примерно 40% россиян, не означает, что в их число попадают все 100% незанятых в реальном секторе экономики, т.е. кормятся своим трудом на клочке земли. Поэтому правильнее их с полной ответственностью отнести к безработным. Это корректно для объективной оценки реального состояния экономики. Соответственно, безработных нам надо исчислять не так, как по официальной статистике (согласно методике МОТ) – 6284 тыс.человек (2009 г.) и 4400 тыс.чел. (в 2014), а как минимум: 19942 тыс. (89342–69400) и 13914 (85414–71500) тыс. человек соответственно для 2009 г. и 2014 г., и как максимум – 32052 тыс. (89342–57290) и 32134 тыс. (85414–53280) человек.

Таким образом, уровень безработицы в стране от 16,3 до 37,6% (для возрастной группы от 16 до 54/60 лет), а не 4–5%. Профильные министерства, полагаясь на официальные данные, очевидно, не придают этому значения. Спасение утопающих – дело рук самих утопающих. Между тем, создание рабочих мест – это не только решение многих социальных проблем, это рост потребительского спроса, стимулирующего развитие рынка, и это также решение проблемы пенсионных накоплений.

По закону Оукена при превышении безработицы выше естественного уровня на 1% происходит отставание прироста ВВП примерно на 2,5%. Если естественный уровень безработицы 5–6%, то реальное число безработных в 16,3%, согласно расчетам, приведенным выше, недодало прирост реального (номинальный и без того имеет нереально высокие темпы) ВВП в 2014 г. на 26%. Уровень безработицы в 37,6% недодает уже 79% прироста. Высокая безработица – это также яркий показатель зависимости страны от импорта. А провозглашенная политика импортозамещения пока не дает каких-либо реальных для занятости результатов. И в ближайшие двадцать пять лет без кардинального подхода к этой проблеме вряд ли создаст 15–20 млн. рабочих мест. Похоже, Правительству эта задача не по зубам.

Какие еще напрашиваются выводы из приведенных таблиц?

Доля налога на доходы физических лиц в 2009 г. превосходила доли всех остальных налогов. В 2014 г. доля НДФЛ чуть сократилась, уступив НДПИ, но по-прежнему превосходила долю налога на прибыль организаций и НДС. При этом надо иметь ввиду: всё, что вошло в эти налоги, сразу отразилось на ценах. Это говорит о том, что государство делало упор на налогообложение (прямое и косвенное) физических лиц (т.е. с упором на широкий охват населения), сохраняя льготный режим к корпоративным доходам. Это (т.е. низкое налогообложение крупного бизнеса, паразитирующего на разработках сырья, которое государство вполне умудряется компенсировать поборами с многочисленного и лишённого государственного покровительства мелкого предпринимательства), казалось бы, должно стимулировать (через низкие внутренние цены) рост производства потребительских товаров и промышленного оборудования. Но явилось ли это стимулом? Как мы видели выше – нет, низкое налогообложение у нас стимулом для роста производства и понижения цен не является. Преференции никак не сказываются на росте внутреннего производства и занятости. Напротив, судя по фонду заработной платы, рабочие места продолжают сокращаться. ФОТ (если верить базовым цифрам Росстата) составил 33% и 26,65% от ВВП соответственно в 2009 и 2014 г. Поэтому значение средней заработной платы – показатель не роста доходов рабочих, а инструмент для расчета ФОТ, не более. Известно, что налоги собираются для того, чтобы их перераспределить в интересах соблюдения принципа справедливости. Если налоги на корпоративные доходы низкие, значит, перераспределение происходит в обратном направлении – от бедных к богатым.

Доля налога на добавленную стоимость в консолидированном доходе, как видно из таблицы, довольно низкая (максимальная ставка 18%, льготная – 10%, следовательно, налогооблагаемая база фактически ниже, но не более 6 538,39 млрд.р. и 12 157 млрд.р. соответственно в 2009 и 2014 гг.). Это – 16–17% от номинального ВВП (но добавленная стоимость – это то, что создано трудом и оплачено, следовательно, и это может означать долю фонда оплаты труда, да ещё включая другие затраты, что значительно меньше 33%). При этом обратим внимание, что только розничный товарооборот в стране составляет около 21–22 триллионов рублей в год. Это подводит нас к парадоксальному заключению, что на российском рынке реализуются преимущественно товары с низкой степенью обработки, без добавленной стоимости, т.е. по цене почти на уровне издержек. А статистика нам сообщает, что в формировании ВВП более 20% прироста товарной массы составляет продукция (товары и услуги) обрабатывающих производств, транспорта и связи. Значит, только эти сектора экономики должны обеспечить базу для обложения налогом на добавленную стоимость в 14195,12 млрд. рублей. Версию, что всё, что не попало в официальную статистику, в России производят и перепродают индивидуальные предприниматели, освобожденные от уплаты НДС, из рассмотрения исключим, как абсурдную. В любом случае доля НДС должна быть больше, учитывая, что налог берётся с полной добавленной стоимости (а для расчёта зарплаты – только часть) и, кроме того, НДС – это 10 и 18%, а НДФЛ – это 13%. Очевидно, собираемость налогов или добавленная стоимость в стране на очень низком уровне. НДС начисляется на реализованный товар или услугу, т.е. на затраты (включая заработную плату) на их производство. Отсюда у всякого предпринимателя возникает соблазн с одной стороны показать, что всю прибыль съедают затраты (тогда они растут), а с другой – надо эти самые затраты в целях повышения рентабельности сократить до минимума. Баланс между этими двумя противоположными тенденциями каждый находит по-своему. Если заработная плата у большинства работников на низком уровне, но при этом доля НДФЛ в формировании бюджета сохраняет лидерство, значит, найдена золотая середина, и она не в пользу наёмных работников, т.к. реально ФОТ составляет долю от ВВП не более 15%. Налог, если он побуждает занижать оплату труда и сказывается больше на ценах, чем на доходах бюджета (как НДС), – беда для экономики.

Сумма сборов НДФЛ (в России налог один из самых низких в мире, если не знать о существовании прогрессивного) сопоставима с суммой налога на добычу полезных ископаемых. Логично предположить, что и НДПИ у нас один из самых низких. Особенно на фоне того, что Россия является одним из ведущих экспортёров сырья. Доходы от природных ресурсов, которые добываются и в значительной степени в сыром виде отправляются на экспорт, формируют бюджет немного более чем на 50%. Часть прибыли добывающие компании выдают в конце года ТОП менеджерам в виде премиальных, сопоставимых с годовой зарплатой всех рабочих и служащих вместе взятых. Но не торопятся повышать степень обработки сырья. Нефтеперерабатывающие заводы в лучшем случае модернизируются (в последние годы) но не строятся новые. Поставлять углеводородное топливо за рубеж при падении курса национальной валюты оказывается более выгодно, чем реализовывать на внутреннем рынке (экономия на зарплате за счет инфляции и росте курса доллара при активном содействии государства). Чтобы изменить ситуацию, поставка сырья на внутренний рынок для производителей должна быть более выгодной, чем на внешний. А в условиях роста курса доллара и евро по отношению к рублю и погоне за получением прибыли именно в конвертируемой валюте это почти невозможно. За последний год курс рубля упал на 52%, а зарплата рабочих осталась прежней. Значит, в реальности тоже значительно упала. По некоторым оценкам и номинальная зарплата за последний год снизилась на 9%. И пока этот бонус сырьевой сектор не отработает, ничего не изменится. Без государственного регулирования этот вопрос решить нельзя. Вместо этого государство «решает» проблему путем снижения пошлины, например, на нефть, с целью улучшить условия торговли как раз на внешнем рынке. Что это дает собственно экономике? Дополнительные валютные поступления? Как раз наоборот. Значит, государство намеренно отказывается от притока таможенных платежей. Кроме того, государство стимулирует добывающие отрасли иногда путем полной отмены уплаты НДПИ. В том числе иностранными "партнёрами"? Развития отрасли не получается, только расширяется география добычи. Сбор этого налога небольшой. Сумма сопоставима с годовой суммой, собранной с физических лиц. Это значит, что в цену на углеводороды (как базу для расчета налога) не включены многолетние затраты нескольких поколений, вложенных в исследования, разведку, создание производственной инфраструктуры и ноу-хау. В этом "секрет" относительно низкой себестоимости наших углеводородов. А это значит, что все эти направления деятельности не получают должного финансирования, следовательно, отдаются на волю иностранных «партнёров». Работа в этих отраслях ведётся таким образом, как будто разведку недр, пробные бурения, строительство инфраструктуры и т.д. на старых месторождениях проводили нынешние владельцы бизнеса. На самом деле они к этому не имели и не имеют никакого отношения. Государственные затраты прошлого не учитываются в цене сегодня. Не учитывается в затратах и амортизация отечественного оборудования, т.к. используются даже буры преимущественно иностранного производства. Иностранные фирмы, участвуя в добыче наших ресурсов, получают прибыль и стимулируют своё производство. Наши ведомства, очевидно, это устраивает, они намеренно отдают ресурсы в пользование иностранным фирмам, от засилья которых арабские страны в своё время освобождались. Почему же наше государство так заинтересовано в привлечении иностранных фирм, их инвестиций и их оборудования? При таком сочетании всех компонентов производственного процесса ресурсы (стратегические: нефть, газ, алюминий, редкоземельные и пр. драгоценные металлы) ещё в земле становятся как бы иностранными. Мы теряем контроль. Используются иностранные специалисты (деньги – за рубеж), технологии (деньги – за рубеж), техника, оборудование (деньги – за рубеж), патенты (деньги и права – за рубеж), само сырьё – туда же, за рубеж, а с ней дивиденды и прибыль. Стране остаются рентные платежи, как в отсталых странах до их освобождения от колониальной зависимости. При таком соотношении национального и иностранного участия в главных отраслях нашей экономики можно усомниться в достоверности оценки национального дохода. Эта тема ещё требует своего исследования. Но если судить по тому, что национальный доход в 2014 г. Росстатом оценивался по-разному: то в 76626148 млн. рублей, то в 80441480,3 млн. рублей в текущих ценах (в справочнике за 2017 г., добавлено в статью при подготовке к печати), а ВВП – в 79199700 млн. рублей (в нормальной экономике национальный доход всегда меньше, чем ВВП), то это значит, что в России статистика не отражает реальное состояние дел. Впечатление такое, что она подгоняется под какую-то цифру, взятую, как ориентир (например, национальный доход получился больше ВВП /что абсурдно/, отсюда необходимость корректировки ВВП). А как так может получиться? Как вариант: государство наращивает внутренний долг путём займа у банков и через эмиссию денег (в соответствии с монетарной теорией), при этом счёта деньгам не знает, итоги подводит позднее. Делается это с целью поддержать финансовую систему (но не экономику), которая вследствие неплатежей (кризиса с возвратом кредитов) периодически попадает в критическую ситуацию. Одновременно цель – поддержать платёжеспособный спрос рынка (т.е. бизнес через так называемые социальные, национальные и пр. программы) на товары, завышенные в цене (по причине мелкотоварного внутреннего производства или импорта, привязанного к росту курса валюты) и залежавшиеся на складах. Для возврата долгов государство изымает деньги из карманов населения через инфляцию (усугубляя тем самым ситуацию). Совершенно очевидна зависимость: чем больше растёт потребность в эмиссии денег, тем выше растут налоги, сборы и штрафы. Заработная плата большинству занятых выдаётся символическая (фантиками) или не выдаётся. В такой экономике не рост производства, а инфляция – питательная среда бизнеса. И ключевую роль в этой, так называемой экономике, играет государство, которое отстраняется от регулирования цен и затрат внутри страны и одной рукой борется с инфляцией, а другой само вливает не заработанные бизнесом деньги в экономику и таким образом стимулирует рост цен и тарифов. При этом для обновления промышленного капитала денег у государства нет. Впрочем, теория невмешательства в экономику и не позволяет государству решать эти вопросы. Остаётся только комментировать, приукрашивать на цифрах или на улицах фестивалями, форумами и бесконечными шоу. Одним словом, статистика – если не самая большая ложь, то требует очень серьёзных пояснений. Бизнес на инфляции ничего не теряет – растут цены на товары, растёт в цене имущественный капитал и его доходность. Инфляция делает дешевле акции, облигации, привлекая иностранных инвесторов. По-прежнему делается акцент на привлечение иностранных инвестиций. Но при наличии большого объёма иностранного капитала, который при этом каждый год выводится за границу, страна неизменно будет терять часть своего национального дохода. Доход, полученный на иностранном капитале – это уже чужой доход. Есть такая оценка иностранного присутствия на примере наиболее крупных предприятий, выпускающих более 75% от всего совокупного промышленного продукта: