Финансовый инжиниринг: инструменты и технологии. Монография

В России в настоящее время деятельность инвестиционных фондов регулируется Федеральным законом № 156-ФЗ «Об инвестиционных фондах». В соответствии с ним коллективное инвестирование возможно в форме акционерного инвестиционного фонда или паевого инвестиционного фонда. В первом случае инвесторы участвуют в фонде путем приобретения акций, во втором – через покупку паев. Пай инвестиционного фонда – это именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд, право требовать от управляющей компании надлежащего доверительного управления паевым инвестиционным фондом, право на получение денежной компенсации при прекращении паевого инвестиционного фонда32. Паевые фонды могут существовать в одной из трех форм: открытые, закрытые, интервальные. Правила выпуска и обращения паев в фондах различного типа в целом соответствуют общемировой практике.

Таким образом, долевые ценные бумаги представляют собой рыночную (обращающуюся) форму фиксации прав на собственный капитал акционерного общества (акции) или на чистые активы инвестиционного фонда (паи). Особенности инструментов, связанные с регулированием отношений собственности, определяют их низкую способность к модификации характеристик и условий обращения. Параметры инструмента в основном зависят от типа того имущественного комплекса, доля в котором зафиксирована ценной бумагой, а также от набора прав, имеющихся у владельца. Отечественная нормативно-правовая база использования долевых инструментов в целом соответствует сложившейся мировой практике, при этом российский рынок демонстрирует относительно низкий уровень развития, несопоставимый с объемами экономики.

1.2. Долговые инструменты

Основным долговым инструментом на финансовом рынке является облигация – эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт33.

С юридической точки зрения облигация является формой договора займа34. Как и прочие долговые ценные бумаги, она обладает свойством обращаемости, что создает для владельца (кредитора) дополнительные возможности при необходимости досрочно прекратить кредитование. В случае с облигацией это может быть осуществлено путем ее продажи.

Широкое развитие рынка облигаций объясняется их специфическими особенностями, которые могут проявляться как в процессе инвестирования, так и для привлечения финансирования.

Являясь эмиссионными ценными бумагами, облигации имеют стандартизированные параметры, понятные инвесторам, кроме того, в сравнении с другими формами инвестирования, они могут дать следующие возможности:

• инвестирования относительно небольших сумм (наиболее распространенный номинал облигаций на российском рынке составляет 1000 руб.);

• планирования будущих денежных поступлений и получения дохода с заранее известными характеристиками35;

• досрочного прекращения инвестиции, например, путем продажи облигаций на вторичном рынке;

• использования облигаций в других гражданско-правовых сделках36;

• получения налоговых преимуществ для определенных видов облигаций37;

• выбора среди широкого перечня инструментов с различными соотношениями рисков и других характеристик, важных сточки зрения конкретного инвестора;

• формирования диверсифицированного портфеля и оперативного управления его структурой;

• выбора инструмента со специфическими условиями, недоступными в других формах инвестирования, путем использования инноваций облигационной природы.

С точки зрения эмитента, использующего облигации для привлечения необходимых денежных средств, важными, с нашей точки зрения, являются следующие их особенности:

• замена стороны, определяющей принципиальные условия ссудной сделки, с кредитора (банка) на заемщика (эмитента);

• получение доступа к средствам инвесторов напрямую, минуя услуги финансовых посредников, и, как следствие, снижение стоимости облуживания долга38;

• возможность выпуска займов без специального обеспечения;

• возможность оперативного управления структурой займов, напр., путем выкупа облигаций на вторичном рынке;

• возможность включения в конструкцию облигации дополнительных условий, позволяющих достичь специфических целей эмитента или улучшить условия размещения.

Как видно их представленных перечней, обе стороны облигационного займа имеют определенный интерес в их использовании и создают на рынке спрос и предложение.

Традиционная (классическая) облигация обладает следующими параметрами:

1) фиксированный срок погашения;

2) фиксированный номинал в национальной валюте, погашаемый в конце срока облигации;

3) фиксированный купон, выплачиваемый с заданной периодичностью не реже одного раза в год;

4) погашение номинала и выплаты купона происходят в денежной форме;

5) отсутствуют любого рода дополнительные условия.

Еще одной важной характеристикой облигации является наличие или отсутствие обеспечения. Возможность эмиссии облигаций без обеспечения регламентируется ст. 102 ГК РФ, в которой указано, что такой выпуск «допускается не ранее третьего года существования акционерного общества и при условии надлежащего утверждения годовых балансов общества за два завершенных финансовых года». Кроме того, из этой же статьи следует, что номинальная стоимость всех выпусков облигаций без обеспечения не может превышать величины уставного капитала акционерного общества.

Статья 27.2 Закона «О рынке ценных бумаг» дает определение облигациям с обеспечением. В качестве такового признается залог (облигации с залоговым обеспечением), поручительство, банковская гарантия, государственная или муниципальная гарантия. Предметом залога по облигациям с залоговым обеспечением могут являться только ценные бумаги и недвижимое имущество39. В последнем случае исполнение обязательств по облигациям обеспечивается залогом недвижимости (ипотекой). Независимо от формы залогового обеспечения, его экономическое назначение заключается в том, что за счет средств, полученных от реализации заложенного имущества, будет происходить погашение требований владельцев облигаций. То есть залоговое обеспечение выступает источником погашения выпуска в случае, если эмитент не может осуществлять выплаты по облигациям в плановом порядке. Аналогично в случае обеспечения в форме поручительств и гарантий исполнение обязательств по облигациям происходит за счет средств поручителя (гаранта)40.

Таким образом, при наличии обеспечения именно оно служит источником исполнения обязательств эмитента, а его отсутствие означает, что облигации являются общим правом требования ко всем активам эмитента, при этом конкретный источник погашения выпуска не указывается.

Отметим, что в отечественной литературе существует определенная терминологическая путаница, связанная с обеспечением облигаций. Как будет показано в последующих главах, на современных финансовых рынках существует целый ряд финансовых инструментов, обеспеченных различными финансовыми активами, напр., ипотечные ценные бумаги, обязательства, обеспеченные облигациями и займами и другие. Общей идеей таких инструментов является то, что финансовый актив, лежащий в его основе, является источником для всех выплат по обязательству. Иными словами, как текущий доход инвесторов, так и погашение обеспечены денежными потоками, формируемыми базовым финансовым активом. В облигациях с обеспечением оно, как было показано выше, является источником погашения требований инвесторов только в случае финансовых затруднений эмитента и не служит источником формирования текущих выплат. Так вот, в ряде отечественных публикаций происходит явное смешение этих двух понятий – облигации с обеспечением и обеспеченные облигации41. С нашей точки зрения, необходимо очень внимательно относиться к использованию этих терминов и ни в коем случае не следует использовать их как синонимы.

Перейдем к анализу истории эволюции облигаций. Считается, что отправной точкой формирования современного рынка долгового капитала в целом и рынка облигаций в частности стала Реформация (середина XVI в.), до которой кредит был нелегальным или тайным в большинстве стран Европы (некоторая свобода в кредитных отношений наблюдалась только в северных странах и в свободных городах-государствах Италии)42. Инструменты, аналогичные современным облигациям, возникли в середине Восьмидесятилетней войны за независимость от Испанской империи (начало XVII в.) в Нидерландской Республике. Провинции молодой республики занимали средства на длительный срок, выпуская так называемые бессрочные аннуитеты. Данные обязательства являлись общим кредитным требованием к эмитенту, их выпустившему (провинция, город или страна в целом), без выделенного обеспечения. По сути, эти обязательства являлись бессрочными облигациями, которые выпускались под фиксированную процентную ставку, без определенной даты погашения. Однако эмитент имел право в определенный момент в будущем (или начиная с определенного момента) выкупить облигации у владельцев, при этом стоимость выкупа зависела от того, как долго обращалась облигация. Суммы выпуска этих облигаций были значительными, но никогда не были раскрыты43.

Вильгельм III Оранский, правитель Нидерландов, ставший в 1689 г. королем Англии под именем Вильгельма III, принес в английскую хозяйственную практику элементы голландской финансовой системы. В частности, во время его правления был создан Банк Англии, а также начался выпуск бессрочных правительственных аннуитетов, которые выпускались под фиксированные ставки. В 1752 г. все предыдущие выпуски бессрочных аннуитетов были переоформлены в новые бессрочные облигации, получившие название консоли (consoles), которые обращаются в Великобритании по настоящее время. Интересно, что процентная ставка по консолям менялась с 1752 г. всего три раза: первоначальная ставка – 3,5%; снижена в том же 1752 г. до 3%; снижена 1882 г. до 2,75%, снижена в 1903 г. до 2,5% и действует по настоящее время. Английские консоли имели два принципиальных отличия от голландских бессрочных облигаций. Во-первых, условия их выпуска были унифицированы, что сделало их рыночным, обращающимся инструментом. Во-вторых, к их выпускам применялись требования по раскрытию информации, что увеличивало доверие инвесторов и также положительно сказывалось на их обращаемости44.

На американском рынке бессрочные облигации появились в конце XVIII в., инициатором их выпуска был первый министр финансов США Александр Гамильтон. Облигации выпускались с фиксированной процентной ставкой в 6%, без конкретной даты погашения, однако они могли быть выкуплены у инвесторов по решению правительства. Выкуп всех американских бессрочных облигаций завершился к 1835 г.45 Именно в этот период происходит повсеместный переход на выпуск облигаций с фиксированным сроком погашения, ставших с тех пор одним из наиболее традиционных инструментов финансового рынка.

Отметим, что первоначальное развитие рынка облигаций происходило в секторе государственных ценных бумаг. Что касается рынка корпоративных облигаций, то его развитие начинается в 1860-х гг., когда на рынках получают широкое распространение обязательства добывающих и железнодорожных компаний46. Вместе с тем известны примеры отдельных выпусков негосударственных облигаций в начале XIX в. Ротшильдом47.

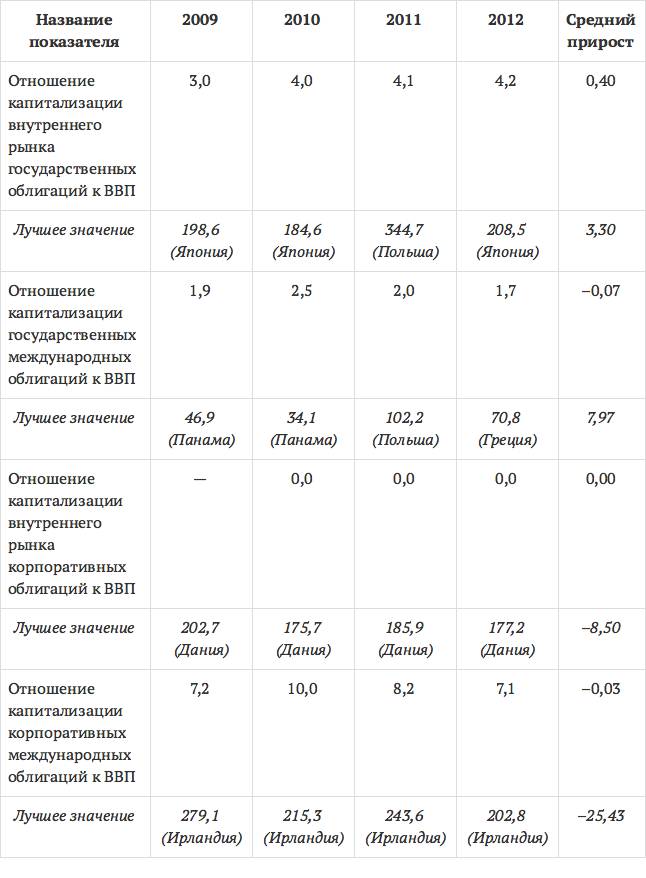

Следует отметить, что в настоящее время облигации играют довольно значимую роль на финансовых рынках. В целом объемы их использования зависят от уровня развития финансовой системы страны, а также степени развития финансового рынка. Российский рынок облигаций не занимает лидирующих позиций в сравнении с другими странами. По рейтинговой оценке Мирового экономического форума российский рынок долговых инструментов находился по уровню развития в 2011 г. на 46-м месте из 62 (по числу стран, по которым проводится исследование), и на 48-м в 2012 г.48 Если рассматривать отдельные показатели, характеризующие рынок, то можно отметить, что как в секторе государственных, так и по корпоративным облигациям российский рынок долговых инструментов очень сильно отстает от стран-лидеров (см. табл. 1.2).

Таблица 1.2

Динамика ключевых показателей российского рынка облигаций, 2009–2012 гг.49

Как мы видим, в России в настоящее время рынок облигаций не играет значимой роли в общей структуре финансовых рынков, однако демонстрируемые им тенденции развития позволяют сделать предположение о том, что в скором времени его роль станет намного более значимой. Данные о текущем состоянии отечественного рынка облигаций в разрезе рынков размещения, а также эмитентов представлены в Приложении 1.

Таким образом, как мы выявили, облигации представляют собой рыночную обращающуюся) форму фиксации заемных отношений и обладают целым рядом специфических особенностей, определяющих заинтересованность в их использовании как заемщиков (эмитентов), так и поставщиков капитала (инвесторов). С точки зрения эволюции классических характеристик инструмента с момента появления и до середины XIX в. были выделены две основные тенденции: расширение круга эмитентов за счет перехода от исключительно государственного способа привлечения капитала к корпоративной форме финансирования; замена бессрочных аннуитетов на облигации с фиксированным сроком погашения. Кроме того, традиционная облигация приносит владельцу фиксированный купон, известный инвестору в момент эмиссии. Что касается российской практики использования облигаций, то существующая нормативно-правовая база создает для этого необходимые условия. Вместе с тем отечественный рынок демонстрирует относительно низкие параметры развития и играет незначительную роль в привлечении финансирования.

1.3. Финансовые деривативы

В основе производного финансового инструмента или дериватива лежит два признака производности. Во-первых, его базой является какой-либо финансовый или товарный актив, по отношению к которому дериватив является производным. Во-вторых, его стоимость зависит от стоимости базисного актива. В большинстве случаев производные финансовые инструменты представляют собой сделки по поводу будущей цены актива, т. е. договор между двумя сторонами купить или продать какой-либо актив в будущем по зафиксированной в момент заключения договора цене, либо получить выплату, связанную с будущим изменением цены актива. Так как исполняться данный контракт будет через некоторое время в будущем (заключается на определенный срок), то еще одним признаком производного финансового инструмента является его срочность. В этом смысле часто для обозначения деривативов используют термин срочные сделки.

Следует отметить, что в России существует некоторая правовая неопределенность в области регулирования отношений с деривативами. Не смотря на то что отдельные нормативно-правовые акты описывают отдельные виды производных инструментов, а также некоторые особенности экономических отношений, с ними связанных, общего определения деривативов нет в гражданском праве. Это создает определенные сложности для участников рынка, увеличивая их риски, связанные с этой правовой неопределенностью. В истории рынка деривативов в России даже существовал период, когда арбитражные суды отказывали в рассмотрении исков, связанных с исполнением производных инструментов, признавая их сделками типа пари. А такая их классификация, по сути, лишает участников возможности судебного решения споров. Дело в том, что ст. 1062 Гражданского кодекса устанавливает, что требования граждан и юридических лиц, связанные с организацией пари или с участием в них, не подлежат судебной защите, за исключением требований лиц, принявших участие в пари под влиянием обмана, насилия, угрозы или злонамеренного соглашения их представителя с организатором пари. Только в 2002 г. такая судебная практика была прекращена и участники рынка деривативов получили возможность судебной защиты своих интересов50.

Четкое определение производных финансовых инструментов появилось в российских нормативно-правовых актах только в 2010 г. Оно дано в Законе «О рынке ценных бумаг»51. Это определение отличается некоторой громоздкостью, поэтому мы рассмотрим его в упрощенном виде52.

Производный финансовый инструмент – договор (за исключением договора репо), предусматривающий одну или несколько из следующих обязанностей:

1) уплачивать денежные суммы в зависимости от изменения значения какого-либо финансового или нефинансового показателя53 или от наступления обстоятельства, относительно которого неизвестно, наступит оно или не наступит54. Этот договор может также предусматривать обязанность передать ценные бумаги, товар или валюту либо обязанность заключить договор, являющийся производным финансовым инструментом;

2) на условиях, определенных при заключении договора, в случае предъявления требования купить или продать ценные бумаги, товар или валюту либо заключить договор, являющийся производным финансовым инструментом;

3) передать ценные бумаги, товар или валюту в собственность другой стороне не ранее третьего дня после дня заключения договора, с обязанностью другой стороны принять и оплатить этот актив, а также содержащий указание на то, что этот договор является производным финансовым инструментом.

Как мы видим, производный финансовый инструмент может предусматривать непосредственное осуществление сделки с базисным активом в будущем (п. 2 и 3) либо получение/осуществление выплат, связанных с изменением какой-либо характеристики базисного актива (основная часть п. 1), что в целом соответствует общепризнанному подходу к деривативам. Кроме того, законодательное определение предусматривает возможность заключения сделки, исполнение которой в будущем поставлено в зависимость от того, предъявляет ли одна из сторон требования по ее исполнению (п. 2), что позволяет считать производными финансовыми инструментами опционные контракты.

Признаком будущей сделки с базисным активом в определении назван трехдневный срок (п. 3), а также необходимость четкого указания на то, что контракт является производным финансовым инструментом. Из формулировки этого пункта следует, что данное требование касается только инструментов, с определенностью предусматривающих сделку с активом в будущем (поставочных деривативов). Однако с нашей точки зрения, указание конкретного минимального срока исполнения сделки в будущем несколько противоречит существующей финансовой практике. Так, напр., заключение фьючерса (поставочного или расчетного) менее чем за три дня до даты его исполнения не изменяет его экономической сущности, независимо от срока до исполнения он остается производным финансовым инструментом.

Базисным активом в таких поставочных инструментах могут являться только ценные бумаги, товар или валюта. Вместе с тем общий перечень возможных базисных активов намного шире, в него включены также уровни процентных ставок, уровни инфляции, официальная статистическая информация, состояние окружающей среды и другие. По сути дела, в законодательном определении обобщены все используемые на данный момент виды базисных активов в деривативах, в том числе предусмотрена возможность заключения контрактов, связанных с кредитным риском («неисполнение обязанностей» в формулировке определения), а также производных на другие производные.

Следует отметить, что законодательное определение в целом описывает все характерные особенности производных финансовых инструментов, следующих из отечественной и зарубежной практики их использования, дает достаточно широкий перечень возможных базисных активов, а также предусматривает различные способы реализации контракта (денежный расчет или поставка). К недостаткам определения можно отнести наличие в нем фиксированного минимального срока поставочного контракта, а также громоздкость формулировок, видимо вызванную нежеланием использовать названия отдельных деривативов и стремлением учесть в нем все существующие типы производных сделок.

Необходимо также понимать, что наличие определения производных финансовых инструментов в Законе «О рынке ценных бумаг» не снимает полностью вопроса их правовой неопределенности. Как указано в ст. 1 закона, им «регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг». Производные финансовые инструменты, за исключением опционов эмитента, не являются ценными бумагами. Получается, что закон, хотя и дает определение, не регулирует отношения, связанные с деривативами.

Заметим, что в отечественной научной и учебной литературе существует определенная терминологическая путаница, связанная с производными финансовыми инструментами55. Так, в различных трудах используются следующие термины: дериватив56, срочный контракт57, производный финансовый контракт58, производная ценная бумага, производный инструмент на основе контракта59, инструмент хеджирования и др.

При этом даже понятия, описываемые авторами одним и тем же термином, могут определяться по-разному и нести различную смысловую нагрузку. Так, деривативы могут определяться как «финансовые инструменты и операции, позволяющие снизить риски или трансформировать их»60, или как «финансовый контракт между двумя или более сторонами, который основывается на будущей стоимости базового актива»61.

Срочный контракт может пониматься как «соглашение контрагентов о будущей поставке базового актива»62 и полностью отождествляться автором с такими понятиями, как производные финансовые активы (инструменты)63 или как «сделки, исполнение которых осуществляется сторонами не ранее третьего рабочего дня после дня ее заключения»64. В целом, термины дериватив, производный финансовый инструмент, срочная сделка можно использовать как синонимы, понимая, что на практике, когда говорят о производных инструментах, прежде всего имеются в виду срочные контракты, поскольку на них приходится подавляющая часть производных инструментов, при этом подчеркивая, что понятие производного инструмента является более широким, включающим в себя, например, такие инструменты, как депозитарные расписки65.

Исторически срочный рынок возник достаточно давно, так некие прототипы современных деривативов использовались в отдельных европейских странах уже в XII в. Одним из инструментов ярмарочной торговли в средневековой Европе были так называемые lettre de faire, представляющие собой товарные форварды66. В Голландии, в период тюльпаномании (начало XVII в.), торговались опционы на тюльпаны, несколько позже появились и биржевые форварды. Однако вместе с крахом рынка (1637–1638 гг.) развитие данных инструментов остановилось67. В XVIII в. производные финансовые инструменты начали использоваться в Японии. На Рисовой бирже Дожима (Осака) с 1730 г. торговались фьючерсы на рис68.

Современные деривативы возникли в XVIII в. С 1830-х гг. на Лондонской фондовой бирже стали торговаться опционы на акции. В 1860-х гг. практика заключения производных инструментов распространилась в США, где была основана первая специализированная срочная биржа – Чикагская фондовая палата (1848 г.) – для торговли фьючерсными контрактами на сельскохозяйственную продукцию. Однако стремительно развиваться рынок производных стал в 70–80-х гг. XX в. Именно в этот период появились крупнейшие на сегодняшний день срочные биржи. Так, в 1973 г. была открыта Чикагская опционная биржа (CBOE), в 1979 г. открыта Нью-Йоркская фьючерсная биржа (NYFE), в 1982 г. образована Лондонская международная биржа финансовых фьючерсов (LIFFE), в 1989 г. во Франции возникла Биржа финансовых фьючерсных контрактов (MATIF), в 1990 г. создается Немецкая срочная биржа (DTB). Последние 4 биржи наряду с Чикагской товарной биржей (CME) и Чикагской торговой палатой (CBOT) являются крупнейшими мировыми центрами срочной торговли.

Следует отметить, что исторически развитие рынка деривативов происходило на базе реальных товаров, при этом к настоящему времени существование некоторых товарных рынков (нефти, пшеницы, сои, золота и прочих) невозможно представить без развитой срочной инфраструктуры. Однако логика развития мировой экономики в конце ХХ в. предопределила появление производных, основанных на финансовых активах, т. е. той части срочного рынка, базой существования которой являются непосредственно финансовые инструменты. И те и другие сделки являются одинаковыми по своей экономической сущности, но отличаются экономическим содержанием базовых активов, а следовательно, и механизмами функционирования.