Финансово-правовая безопасность для защиты себя, своих личных и бизнес-активов в условиях внешних и внутренних вызовов

Сергей Викторович Елин

Финансово-правовая безопасность для защиты себя, своих личных и бизнес-активов в условиях внешних и внутренних вызовов

© Елин С.В., текст, 2023

© Уварова Т. С., иллюстрации, 2023

© Оформление. ООО «Издательство «Эксмо», 2023

#НАЛОГИ

#ПРОВЕРКИ

#ДОГОВОРЕННОСТИ УЧРЕДИТЕЛЕЙ

#ФИНАНСЫ

#АНТИРЕЙДЕР

#ЗАЩИТА АКТИВОВ

#ЛИКВИДАЦИЯ И БАНКРОТСТВО

#СОТРУДНИКИ

#КОНТРАГЕНТЫ

#ДОЛГИ

#ПРОХОЖДЕНИЕ ПРОВЕРОК

#ПЕРСОНАЛЬНЫЕ УГОЛОВНЫЕ РИСКИ

#НАЛОГОВОЕ ПЛАНИРОВАНИЕ

#УПРЕЖДЕНИЕ И УРЕГУЛИРОВАНИЕ КОНФЛИКТОВ УЧРЕДИТЕЛЕЙ

#УПРАВЛЕНИЕ ЗАДОЛЖЕННОСТЯМИ

#БАНКРОТСТВО

#АНТИРЕЙДЕР

#ЗАЩИТА ЛИЧНОГО ИМУЩЕСТВА И АКТИВОВ БИЗНЕСА

#ВЗЫСКАНИЕ ЗАДОЛЖЕННОСТЕЙ

#ЛИКВИДАЦИЯ И БАНКРОТСТВО

#ВНУТРЕННИЕ СПОРЫ

#АНТИКРИЗИСНАЯ РАБОТА

#ЮРИДИЧЕСКАЯ И ФИНАНСОВАЯ СТРУКТУРА

Введение. Все, кто ставит подпись, – в зоне риска

ЕСТЬ СТЕРЕОТИП, ЧТО ГОЛОВОЙ В БИЗНЕСЕ ОТВЕЧАЮТ ТОЛЬКО ЕГО ДИРЕКТОР И ВЛАДЕЛЕЦ (ПРЕДПРИНИМАТЕЛЬ). НА САМОМ ДЕЛЕ КАЖДЫЙ, КТО ПРЯМО ИЛИ КОСВЕННО УЧАСТВУЕТ В БИЗНЕС-ПРОЦЕССАХ И СТАВИТ ГДЕ-ЛИБО СВОЮ ПОДПИСЬ, МОЖЕТ БЫТЬ ПРИВЛЕЧЕН К ОТВЕТСТВЕННОСТИ – ОТ СУБСИДИАРНОЙ ДО УГОЛОВНОЙ – И ПОТЕРЯТЬ ВСЕ ЗАРАБОТАННОЕ. ЭТО ПОДТВЕРЖДАЕТСЯ ПРАКТИКОЙ.

Непростые ситуации в бизнесе возникают неизбежно: подводят партнеры, проводятся проверки, инициируются судебные иски. Если предшествовавшие этому просчеты оказываются слишком серьезными, цена ошибки становится крайне болезненной – от материальных проблем до реального тюремного срока.

К сожалению, я знаю, о чем говорю: среди моих клиентов есть предприниматели, которые были подвергнуты уголовному преследованию. Однако это не делает их уголовниками в общепринятом смысле слова. Это лишь свидетельствует о том, что они не смогли предвидеть, что назревает проблема. Ну а в чем-то им просто не повезло.

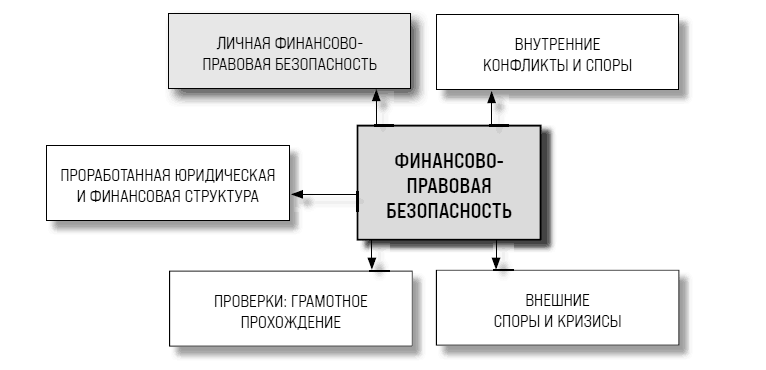

Эта книга о том, как защитить себя, свои активы, сохранить бизнес и защитить людей, стоящих за ним: учредителей, директора, наемных сотрудников. Она будет полезна всем, кто делает бизнес и хочет спать спокойно, удерживая и приумножая свои активы. Я выделил самые острые финансово-правовые проблемы, которые возникают при ведении бизнеса. Ошибка в решении каждой из них может поставить под угрозу и существование предприятия в целом, и благополучие тех, кто за ним стоит. Именно поэтому проработка всех контрольных точек поможет избежать многих неприятностей.

На конкретных примерах я покажу, за счет каких оптимальных действий можно выходить из сложных деловых ситуаций, а также опережать их возникновение. В том числе – как не допускать претензий со стороны закона, потери личных активов, внутренних и внешних конфликтов, финансовых претензий, возникновения долгов, несостоятельности и банкротства. Все эти действия во взаимосвязи друг с другом мы будем называть финансово-правовой безопасностью. А информация эта будет актуальна как для физических лиц, так и для юридических.

В частности, я предельно откровенно расскажу, как действуют недобросовестные участники рынка (порой их методы попросту незаконны). Сделаю я это с целью предостеречь остальных предпринимателей. Ведь если опытному следователю в поимке преступников помогают знания об их повадках и почерке, то и мы должны понимать, как строится «игра не по правилам», чтобы уметь отстаивать свои интересы с опорой на закон.

КАК УСТРОЕНА ЭТА КНИГА

Я пишу книгу в период, когда ландшафт мировой геополитики и локальной экономики меняется очень быстро. Из-за пандемии, специальной военной операции, санкций режим форс-мажора может возникнуть в любой момент. Для многих, к сожалению, он уже возник.

ЧТОБЫ КНИГА НЕ УСТАРЕВАЛА МАКСИМАЛЬНО ДОЛГО, я сделал следующее:

1. Включил в нее только те вещи, которые уже очень давно не меняются и потому являются основой финансово-правовой безопасности.

2. В отдельных местах книги использовал ссылки на электронные материалы, которые актуализируются проще, чем бумажный формат. Также в виде ссылок и QR-кодов предоставил много полезных форм документов для вашего же удобства.

ЧТОБЫ КНИГУ БЫЛО УДОБНО ЧИТАТЬ С ЛЮБОГО МЕСТА,

в начале каждой главы есть чек-лист: список ключевых вопросов финансово-правовой безопасности, каждый из которых подробно разобран далее.

Перед тем как начать читать главу, оцените уровень финансово-правовой безопасности вашего бизнеса и ваш лично, проставляя напротив каждого пункта чек-листа «да» или «нет» (либо поставьте прочерк, если сказанное вас не касается в принципе). В случае ответа «нет» – просмотрите соответствующий раздел книги, чтобы понять, как решить проблему и начать работать над ней.

ЧТОБЫ МАТЕРИАЛ БЫЛО ЛЕГКО ВОСПРИНИМАТЬ,

я почти полностью отказался от цитирования нормативных документов и изложил факты и сведения простым человеческим языком с большим количеством реальных примеров. Именно так я обычно объясняю друзьям сложные вопросы, касающиеся моей практики.

Глава 1. Личная финансово-правовая безопасность тех, кто где-то ставит подпись: предпринимателей, ИП, самозанятых, наемных сотрудников

#КОНТРАГЕНТЫ #ДОЛГИ #ФИНАНСЫ #ДОГОВОРЕННОСТИ УЧРЕДИТЕЛЕЙ #КОНКУРЕНТЫ #ПРОВЕРКИ #АНТИРЕЙДЕР #СОТРУДНИКИ #ЗАЩИТА ЛИЧНЫХ АКТИВОВ И ИНВЕСТИЦИЙ #ПЕРСОНАЛЬНЫЕ РИСКИ #СОВПАДЕНИЕ ДОХОДОВ И РАСХОДОВ #ДОЛГИ #БЕЗОПАСНАЯ РАБОТА ИП И САМОЗАНЯТЫХ #ВНУТРЕННИЕ СПОРЫ #ЛИКВИДАЦИЯ #ОПЦИОНЫ #БРАЧНЫЙ ДОГОВОР #НАСЛЕДНИКИ #БАНКРОТСТВО #НАЛОГИ #ЮРИДИЧЕСКАЯ И ФИНАНСОВАЯ СТРУКТУРА

#ЗАЩИТА ЛИЧНЫХ АКТИВОВ И ИНВЕСТИЦИЙ

#ПЕРСОНАЛЬНЫЕ РИСКИ

#ДОЛГИ

#СОВПАДЕНИЕ ДОХОДОВ И РАСХОДОВ

#БЕЗОПАСНАЯ РАБОТА ИП И САМОЗАНЯТЫХ

ЧЕК-ЛИСТ

Ваши инвестиции диверсифицированы по объектам инвестирования.

✓ Ваши инвестиции защищены через механизмы обеспечения залогом, поручительством.

✓ Выданные и полученные займы проработаны с точки зрения оспаривания по «безденежности».

✓ У вас есть финансовая подушка безопасности.

✓ Понятно, что представляет собой инструмент самозанятого, и вы знаете, как работать с самозанятыми безопасно.

✓ Вам понятно, как безопасно привлекать самозанятых для выполнения работ, услуг, осуществления поставок товаров.

✓ Вы знаете, как работать в качестве самозанятого, если захотите сами получить этот статус.

✓ Вам понятно, как привлекать ИП для выполнения работ, оказания услуг, осуществления поставок.

✓ Если вы сами работаете в качестве ИП, вам понятны банковские, налоговые и гражданско-правые аспекты безопасности для работы в этом статусе.

✓ Выступая как наемный работник, вы четко понимаете, какова зона вашей ответственности и что означает каждый документ, под которым вы ставите свою подпись.

✓ Вы понимаете, на каких основаниях вас могут привлечь к субсидиарной ответственности, если организация, в которой вы работаете, будет признана банкротом.

✓ Вы не допускаете действий, которые могут рассматриваться в качестве основания для привлечения к субсидиарной ответственности.

✓ Вы проработали и оформили наследственные документы.

✓ Вы проработали стратегию выхода из бизнеса (например, передать преемнику, продать или хотите работать в нем до конца дней).

✓ Вы проработали валютные и налоговые риски, которые несут в себе зарубежные активы.

✓ Вы собрали все документы, которые могут подтвердить источники ваших доходов, и готовы их предоставить для банковского комплаенса.

✓ Вы понимаете, какие ошибки на каких участках вашей работы могут повлечь за собой уголовную ответственность, и обращаете особое внимание на эти участки.

✓ У вас есть юридические рычаги контроля над своими активами, даже если активы в силу каких-то причин оформлены не на вас.

✓ На аварийный случай у вас есть «тревожная папка» с инструкциями для ваших близких.

✓ Вы защитили личные активы, выстроив барьер между ними и вашим бизнесом, или защитили их от рисков, которые несет в себе ваша профессиональная деятельность.

✓ Ваши расходы сопоставимы с задекларированными доходами, ваши крупные покупки соразмерны вашим доходам.

✓ Вы храните все возможные документы, свидетельствующие о легальности доходов.

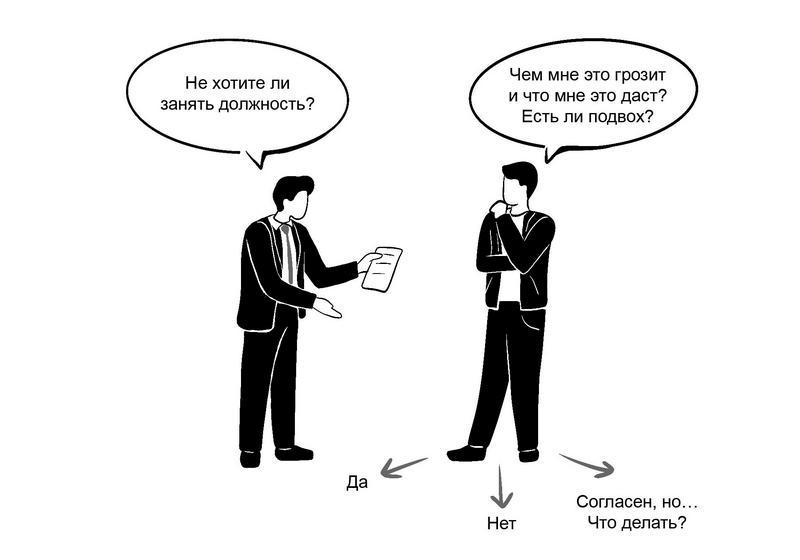

Как не оказаться крайним, выполняя просьбу руководителя или приходя на новую должность

Случается, что директор просит бухгалтера провести сомнительную операцию или, наоборот, не отражать какую-то сделку. Либо председатель банка вдруг приглашает сотрудника войти в состав кредитного комитета или стать формальным миноритарным акционером, занять кресло директора или выступить учредителем какой-то сопутствующей компании.

Как поступать, если вы сами оказались в роли такого сотрудника?

Ответ, казалось бы, на поверхности: ни на что подобное не соглашаться. Но в реальности обычно все гораздо сложнее.

Как правило, мы зависим от людей, которые к нам обращаются. А значит, отказывая им, рискуем испортить отношения и потерять лояльность, лишиться рабочего места сейчас или не получить продвижения по службе в будущем. Да и предложение может выглядеть слишком заманчиво, чтобы просто взять и сказать «нет».

Вот почему нужно досконально разобраться в ситуации и только потом либо соглашаться, не боясь подставиться, либо отказываться без страха кого-то обидеть и зная, как объяснить свое решение.

В первую очередь оцените реальные риски. Их наличие является неотъемлемой частью любой руководящей должности, причем неважно, фактически вы берете на себя ее функции или выступаете в роли номинального лица. При этом тот, кто реально выполняет обязанности руководителя, должен обдумывать каждый свой шаг и взвешивать любое свое решение, в том числе ставить подпись на документе или нет. А за того, кто назначен формально, всегда решают другие. Вот поэтому вы и должны понимать, что именно вам предлагают. (Учитывайте только, что в широком смысле слова мы все находимся в зависимости от чьих-то поступков и мнений и все мы так или иначе вынуждены подчиняться. Например, решения собственника бизнеса нередко обусловлены действиями заказчика, который может навязывать условия, или контролирующей структуры, которая формирует правила игры. А значит, и директор должен считаться с акционерами, а начальник отдела – с директором, и так далее.)

Выяснить, нет ли подвоха в предложении, которое сделал вам руководитель, можно, задавая прямые вопросы. Причем ответы в духе: «все решения мы будем принимать вместе» или «ты же понимаешь, у тебя в этом опыта пока маловато, но не переживай, мы поможем» – скорее всего, означают, что вами будут манипулировать и вы будете работать несамостоятельно. Бывает и так, что человека намеренно вводят в заблуждение и, только вступив в должность, он понимает, что его назначили номинальным руководителем. Осознав свое реальное положение, нужно немедленно принимать решение, готовы ли вы идти дальше или нужно уходить, или, как вариант, просить изменить условия своей работы.

Если ситуация осложняется тем, что учредитель, к примеру, говорит одно, а директор – другое, то нужно настоять на совместной встрече или просить двух начальников урегулировать вопрос между собой. Когда ваши руководители придут к согласию, вам будет проще определиться, брать на себя выполнение задачи или нет.

Похожим образом надо действовать, если руководитель просит сделать то, что может поставить вас под удар в будущем.

Если вы не можете самостоятельно дать оценку предложению, сопоставить риски с вознаграждением и в итоге принять решение, тогда вам нужна консультация независимого эксперта.

Скажу с уверенностью, первый попавшийся юрист тут не подойдет. Скорее всего, он начнет перечислять абстрактные риски и «дуть на воду», от всего отговаривая. Консультироваться нужно со специалистом, который хорошо разбирается в юридических тонкостях подобных ситуаций и знает общие основы бизнеса. Как правило, это уровень управляющих партнеров в юридических или консалтинговых компаниях, опытных финансовых директоров. Такой человек не станет «растекаться мыслью по древу» и попросит вас проговорить все детали, включая информацию о размере бизнеса и специфике его ведения. Вероятно, за подобную консультацию придется заплатить, но потраченная сумма не сравнится с возможными потерями в случае неверно принятого решения.

Если, оценив ситуацию, вы видите, что риски вполне сопоставимы с дивидендами и соотносятся с вашими общими жизненными целями и ценностями, то, возможно, вам следует принять предложение. Если же на таких условиях рисковать вы не готовы, то можно попытаться:

✓ Поднять цену за свои услуги. Для этого нужно дать понять, что для вас согласие на должность – это вопрос цены, а не принципа и что вы хотите получить такую сумму, которая сможет перекрыть риски.

✓ Сказать о своих сомнениях и попросить дополнительных разъяснений, а после взять паузу, чтобы еще раз все взвесить.

Корректно ответить «нет». Если речь идет о том, чтобы исполнить какое-то сомнительное поручение, мягкой формой отказа часто служит просьба дать письменное распоряжение, которое в спорной ситуации позволит снизить градус риска, если исполнение поручения обернется в будущем проблемой и придется доказывать, кто реально стоял за этими действиями. Таким письменным распоряжением может быть не только бумага с подписью, но и переписка в почте или мессенджере. Конечно, важно ее сохранить. К примеру, директор просит бухгалтера провести операцию в учете. В таком случае письменное распоряжение директора существенно снизит риск для бухгалтера. Если письменно руководитель не захочет давать распоряжение, то, как было сказано выше, это станет «мягким нет» с вашей стороны, а если даст, то вы как минимум получите страховку.

✓ Честно и прямо отклонить предложение.

НЕ ПРИНИМАЙТЕ НА СЕБЯ РИСКИ ПРОСТО ПОТОМУ, ЧТО ОТКАЗАТЬ НЕУДОБНО. НО И НЕ СПЕШИТЕ ГОВОРИТЬ НЕТ. ОБРАТИТЕСЬ ЗА ГРАМОТНЫМ СОВЕТОМ И ВЗВЕСЬТЕ ВСЕ ЗА И ПРОТИВ.

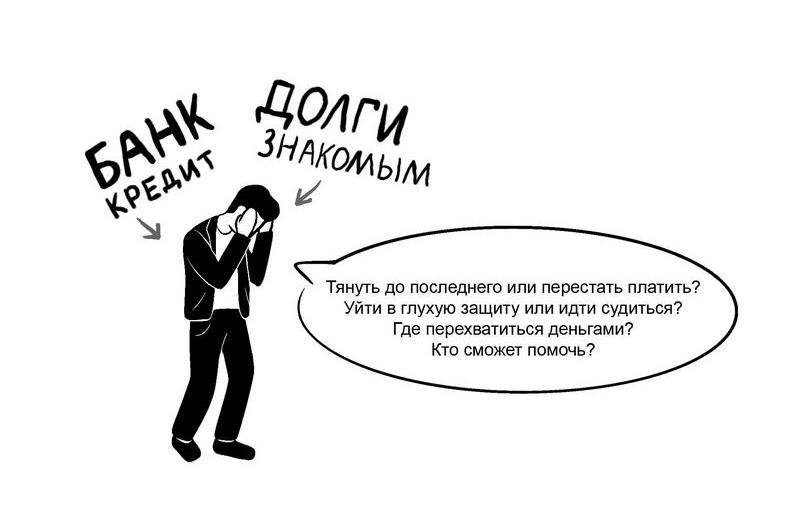

Нечем возвращать кредит и платить по счетам: первые шаги для преодоления кризиса

Если настали трудные времена и нет возможности платить по счетам, алгоритм действий для физических и юридических лиц практически не отличается.

В первую очередь нужно взять под жесткий контроль оставшиеся финансы:

✓ сопоставить ожидаемые поступления и расходы, стоимость и сроки продажи активов, если они есть;

✓ сократить все расходы до минимума;

✓ найти как можно больше дополнительных источников дохода, подработки;

✓ избегать новых кредитов, особенно тех, что дают под драконовские проценты в микрофинансовых организациях (как правило, это путь в никуда).

Одновременно с этим необходимо проработать сценарий банкротства. Такая подготовка послужит страховочной антикризисной мерой, и, возможно, ситуация выправится. Если же банкротства не избежать, подобная работа даст возможность по максимуму устранить риски и негативные моменты при его наступлении.

Помните, независимо от того, физическое или юридическое лицо проходит процедуру банкротства, анализировать будут все сделки с активами: квартирами, машинами, долями. При этом сомнительные сделки, направленные на то, чтобы вывести активы и не заплатить по обязательствам, могут быть восприняты как факт мошенничества и также могут быть оспорены, а имущество возращено в конкурсную массу и продано с торгов.

Итак, с чего начать и какие шаги предпринять для того, чтобы не упустить время и максимально защитить свои интересы?

Первое – обратитесь к эксперту за развернутой консультацией. Попросите его:

✓ дать общую оценку вашей ситуации;

✓ показать возможные сценарии развития событий и оценить их вероятности (возможные сроки начала процедуры банкротства, списание или несписание долгов, варианты действий кредиторов, возможности мирового соглашения и т. д.);

✓ посоветовать антикризисные меры, которые можно предпринять уже сейчас (к примеру, в части сокращения расходов и реструктуризации кредитов). В случае негативного сценария эти меры очень помогут смягчить удар.

Как оценивать уровень экспертов и выбрать того, кто вам действительно поможет?

Универсальный юрист-одиночка, как правило, малоэффективен в такого рода проектах. По банкротным делам плодотворно работают только команды. Связано это с тем, что на разных этапах банкротства требуются и финансовый аналитик, и аудитор, и арбитражный управляющий, и юрист по банкротству, и налоговый консультант, и адвокат по экономическим вопросам (если вдруг грозит уголовное дело).

Выбирая команду, нужно понимать, что грамотно составленный сайт и лендинг не дают гарантий экспертности. О профессионализме команды свидетельствуют:

✓ достаточная известность в своей профессиональной сфере;

✓ неплохой уровень публичности (регулярные упоминания в СМИ и публикации в интернете);

✓ отсутствие отрицательных отзывов;

✓ в целом хорошая репутация без каких-либо рейдерских историй, участие в которых говорит либо о склонности к агрессивным, противоправным методам работы, либо о недостаточном уровне компетенции.

Но и этого всего недостаточно, чтобы сделать выбор. Разговаривайте с людьми, задавайте вопросы, обязательно сами во все вникайте, не надеясь на одних только юристов, и принимайте взвешенное решение. Что касается стоимости – не гонитесь за дешевизной. Уделите внимание тому, что входит в стоимость услуг, что нет, и поинтересуйтесь, какие еще могут возникнуть сложности в процессе работы (а они возникают часто) и как команда планирует с ними справляться. Кроме того, надо понимать, что такая работа – это «забег на длинную дистанцию», а значит, траты будут распределены во времени. И конечно, помните о том, что в случае серьезных проблем лучше потратить лишний рубль, чем сэкономить и в итоге потерять гораздо больше. Как в анекдоте про пастуха.

Туристы подошли к пропасти и видят, как пастух перетаскивает овец с одной стороны на другую. Люди стали просить пастуха так же перевести и их. Тот им ответил, что тогда придется положить еще два бревна, поэтому стоить это будет два рубля. На что туристы принялись торговаться и снизили-таки цену до рубля. Пастух взял одного туриста за руку, потащил на другую сторону, но не удержал – и человек упал в пропасть. Пастух озадаченно глянул вниз и махнул рукой: «Ну и хрен с ним, с этим рублем!»

Второе, что нужно сделать при подготовке к банкротству, – составить антикризисный план, а именно прописать:

✓ возможные этапы предбанкротных и банкротных процедур;

✓ сроки и длительность их проведения;

✓ возможные затраты и риски по каждому из этапов;

✓ варианты развития событий в каждом случае.

В третьей главе в разделе «Когда не можешь выполнить обязательства: советы по выходу из кризиса» я более подробно расскажу о том, как действовать в предбанкротной ситуации.

НЕ БЕРИТЕ КРЕДИТЫ, ЧТОБЫ ВЕРНУТЬ КРЕДИТ. ЕСЛИ ФИНАНСОВАЯ СИТУАЦИЯ СТАЛА СЛОЖНОЙ, ВОВРЕМЯ ВКЛЮЧАЙТЕ ЭКОНОМИЧНЫЙ РЕЖИМ И ЗАРАНЕЕ ПРОРАБАТЫВАЙТЕ СЦЕНАРИЙ, ПРЕДУСМОТРЕННЫЙ НА КРАЙНИЙ СЛУЧАЙ, – БАНКРОТСТВО.

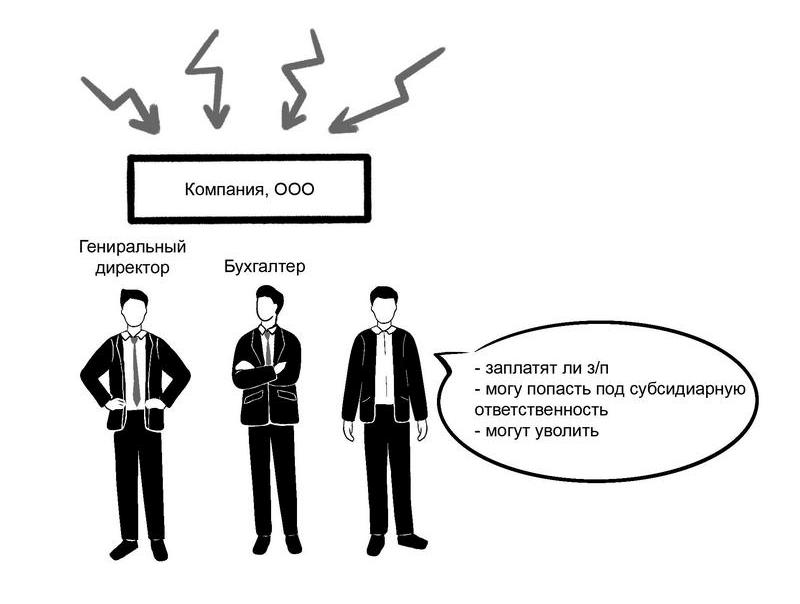

Как не попасть под субсидиарную ответственность, если в компании сложная финансовая ситуация

Предлагаю заменить пункт «может уволить» на «могут уволить».

За каждым бизнесом стоят конкретные люди. Именно к ним со временем и возникают претензии у проверяющих и надзорных органов. И если раньше персональную ответственность за нарушения и прочие промахи несли только директор и учредители, то теперь она все чаще ложится в том числе и на менеджеров и бухгалтеров. Так, например, однажды мы работали по делу о банкротстве организации, долги которой налоговая пыталась «повесить» на ее коллектив.

История была следующая. ФНС провела на предприятии выездную налоговую проверку и по ее результатам предъявила претензий на 500 млн руб. Далее налоговая служба обратилась с заявлением в суд о признании организации банкротом. В ходе процедуры банкротства было заявлено требование о привлечении к субсидиарной ответственности директора, всех заместителей, сотрудников бухгалтерской, финансовой и юридической служб, а также нескольких главных инженеров. Список включал 15 человек.

В этом месте нужно понимать: ВСЕ из такого списка могут быть привлечены к субсидиарной ответственности, и с ЛЮБОГО, кто привлечен, можно будет взыскивать всю сумму ПОЛНОСТЬЮ. Иными словами, 500 млн руб. не делятся между участниками, а могут быть взысканы с любого. И уже в порядке регресса человек, который вынужден был заплатить эти деньги, может взыскать их со всех остальных, кто оказался с ним в таком списке. Получается, если взыскать с кого-то конкретного (у кого нечего взять или кто хорошо спрятал свое имущество) не получится, то другие, у кого имущество нашлось, пострадают по максимуму.

К примеру, общая сумма требований кредиторов в 100 млн была возложена на трех лиц, привлеченных к субсидиарной ответственности. У двоих нет имущества и доходов, за счет которых можно взыскать, а у одного – есть. Взыщут все с того, у кого хоть что-то есть, а потом он будет долго и безнадежно взыскивать с двух других 2/3 суммы от 100 млн, которые он заплатил за других.

Еще очень важный момент, который часто недопонимают те, кого привлекают к субсидиарной ответственности, – в сложившейся практике суды исходят из презумпции вины. Это означает, что если в банкротном процессе подано заявление о привлечении лица к субсидиарной ответственности, то самому лицу нужно доказывать, что оснований для привлечения нет. И если он не сформирует линию защиты, не предоставит письменный отзыв, не будет отстаивать свою позицию в суде, то его на 99% привлекут к субсидиарной ответственности. Отсюда понятно, насколько важно не ждать, что «там» разберутся, а активно выстраивать стратегию защиты. Инициатива по подаче заявления о привлечении лица к субсидиарной ответственности может исходить от кредиторов, арбитражного управляющего и других участников процесса.

Ни о какой справедливости здесь речи, понятно, не идет. И никого не интересует, откуда у рядовых сотрудников возьмутся такие деньги. Каждый из них просто поставил подпись, не вникая в ситуацию и не оценивая свои риски. А вот ответить за это им всем, скорее всего, придется в полной мере.

Будем разбираться, как не допустить в своей жизни ничего подобного.

Парадокс: про субсидиарную ответственность ходит много страшилок и мифов, и зачастую ее боятся там, где не надо, но, когда ситуация действительно сложная, ее опасность обычно недооценивают и до последнего ничего не предпринимают.

Давайте разберемся, что к чему. Субсидиарную ответственность могут понести персонально учредитель, директор или другие сотрудники компании в случае, если юридическое лицо – банкрот и его активов недостаточно для того, чтобы закрыть обязательства перед кредиторами. Также могут понести лица, контролирующие деятельность юридического лица (КДЛ), и даже те, кто не был оформлен в компании, но кто был уличен в фактическом управлении компанией. Проще говоря, долги компании частично или полностью перекладываются на людей, которые в ней работают, и эти люди должны их выплатить из своих личных средств.

Субсидиарная ответственность подтверждается судом далеко не всегда, но рассматривается практически во всех банкротных процедурах. Благо банкротство – процесс небыстрый, и у него есть симптомы-предвестники. Если обращать на них внимание и предпринимать верные шаги, многих проблем, включая наступление субсидиарной ответственности, можно избежать.