Бухгалтерское дело

Светлана Михайловна Бычкова, Надежда Николаевна Макарова

Бухгалтерское дело

Предисловие

Интерес к содержанию бухгалтерского дела продиктован прежде всего введением одноименной дисциплины в международные и российские программы бухгалтерского образования, а также реформированием бухгалтерского учета в России в соответствии с международными стандартами финансовой отчетности. Поэтому авторы приняли решение следовать духу времени и написать учебное пособие, которое четко соответствовало бы требованиям Государственного образовательного стандарта высшего профессионального образования при подготовке специалистов по дисциплине «Бухгалтерское дело».

Пособие включает девять глав и содержит структурно-логические схемы, рисунки; в конце каждой главы приведены ключевые слова, а также контрольные вопросы и задания.

Глава 1. Сущность бухгалтерского дела, его содержание. Определены сущность бухгалтерского дела, суть бухгалтерского учета, его объекты и методы, национальные принципы учета. Приведена классификация законодательных и нормативных актов в системе нормативного регулирования бухгалтерского учета.

Глава 2. Формирование профессии современного бухгалтера и аудитора. Рассмотрено зарождение институтов присяжных бухгалтеров в Великобритании, создание институтов профессиональных бухгалтеров в континентальной Европе и США, появление объединений бухгалтеров в дореволюционной России.

Глава 3. Профессиональные организации бухгалтеров и аудиторов. Описаны особенности появления и развития профессиональных объединений бухгалтеров и аудиторов в современной России, существующие международные и российские профессиональные организации бухгалтеров, профессиональные аудиторские организации и их роль в регулировании аудиторской деятельности.

Глава 4. Бухгалтерская служба в структуре управления организации и ее статус. Установлены элементы организации учетного обеспечения процесса управления организацией, основы формирования структуры бухгалтерской службы. Определен статус бухгалтерской службы и главного бухгалтера, его права и обязанности.

Глава 5. Специфика бухгалтерского учета и аудита в компьютерной среде. Представлены компьютерные формы бухгалтерского учета, организация работы бухгалтерии при применении вычислительной техники, создание структуры компьютерной бухгалтерии. Охарактеризованы особенности аудита предприятий, применяющих компьютерные информационные системы.

Глава 6. Хозяйственные ситуации (операции) – важнейший объект бухгалтерского дела, их комплексный анализ и оценка. Рассмотрены хозяйственные операции как факты хозяйственной жизни: их понятие, классификация, типы. Проведен юридический анализ фактов хозяйственной жизни, дана оценка их налоговых последствий.

Глава 7. Оценка рисков от отражения фактов хозяйственной жизни и методы их минимизации. Приведено понятие предпринимательского риска, раскрыты существующие подходы к классификации рисков и методы их оценки. Выделены формы распределения и минимизации рисков. Показаны факторы, которые необходимо учитывать при оценке бухгалтерского риска.

Глава 8. Оценка влияния хозяйственных ситуаций на финансовые результаты деятельности организации и выбор оптимального решения. Изучены способы регулирования величины финансового результата, а также влияние недостач и потерь от порчи ценностей на финансовый результат. Представлены варианты выбора способов бухгалтерского учета, порядок отражения в учете и отчетности.

Глава 9. Проведение аудита фактов хозяйственной жизни. Определены понятие и цели аудиторской деятельности. Рассмотрен процесс аудита основных средств, нематериальных активов, затрат на производство, готовой продукции и ее реализации, кассовых операций, финансовых вложений, расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами по кредитам, займам и средствам целевого финансирования, расчетов с персоналом по оплате труда и прочим операциям, формирования финансового результата и распределения прибыли.

Учебное пособие может быть полезно студентам, аспирантам, практикующим бухгалтерам, руководителям организаций, научным работникам, преподавателям, специалистам, получающим второе высшее образование, а также для тех, кто проходит аттестацию и повышает квалификацию.

ГЛАВА 1

Сущность бухгалтерского дела, его содержание

В условиях развития и совершенствования рыночных отношений повышаются требования к оперативности и качеству принимаемых управленческих решений. Основанием для выработки таких решений являются данные о финансовом положении организации,[1] размере и структуре активов, находящихся в распоряжении организации, а также о состоянии ее собственного и заемного капитала. Эти данные формируются, обобщаются и группируются в процессе ведения бухгалтерского дела.

Основу бухгалтерского дела составляют: теория бухгалтерского учета (наука), прикладная бухгалтерская деятельность (практика) и собственно бухгалтер с необходимым этическим и профессиональным уровнем.

Сущность бухгалтерского дела заключается в изучении профессиональной деятельности специалистов в области бухгалтерского учета по сбору, регистрации, обобщению информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех фактов хозяйственной жизни, организации документооборота и хранения документов.

В бухгалтерском деле современная профессиональная деятельность бухгалтера рассматривается по всем ее направлениям – изучение теоретических и методологических основ бухгалтерского учета, его ведение, составление отчетности; формирование учетной политики организации; контроль, анализ отчетных данных; участие в профессиональных организациях; повышение профессиональных и морально-этических качеств; по другим направлениям.

1.1. Суть бухгалтерского учета

Бухгалтерский учет обязаны вести все организации, находящиеся на территории Российской Федерации, а также филиалы и представительства иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

Основные цели бухгалтерского учета – анализ, интерпретация и использование экономической информации для выявления тенденций развития организации, выбора альтернатив и принятия управленческих решений. Учетная информация используется на следующих уровнях управления: внутрихозяйственном (в производственных подразделениях – данные первичного и сводного учета), общехозяйственном (по организации в целом – данные текущего бухгалтерского учета, включая отчетность) и внешнем (используется в основном отчетность от текущей до годовой). Кроме информационной бухгалтерский учет выполняет контрольную функцию, суть которой сводится, во-первых, к иллюстрации выполнения организационного плана и оценке рентабельности каждой отрасли производства; во-вторых, к предотвращению недостатков в работе, нерационального использования ресурсов и, следовательно, к сохранности средств организации.

Перед бухгалтерским учетом стоят следующие основные задачи:

• формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним (руководителям, учредителям, участникам и собственникам имущества организации) и внешним (инвесторам, поставщикам, кредиторам, налоговым, финансовым и банковским органам и др.) пользователям бухгалтерской отчетности;

• обеспечение соответствующих пользователей информацией для контроля соблюдения законодательства Российской Федерации при совершении в организации фактов хозяйственной жизни, наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

• предотвращение негативных явлений в хозяйственно-финансовой деятельности организации;

• выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

• оценка фактического использования выявленных резервов.

Для выполнения задач, стоящих перед бухгалтерским учетом, в ст. 8 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» сформулированы основные требования к его ведению:

1) оценка имущества в рублях;

2) раздельный учет собственного имущества и имущества других организаций;

3) непрерывность учета во времени;

4) ведение учета двойной записью в системе счетов;

5) соблюдение тождества данных синтетического и аналитического учета;

6) отражение фактов хозяйственной жизни на счетах без всякого изъятия;

7) раздельное отражение затрат на производство и капитальные вложения.

Реформирование бухгалтерского учета потребовало разделения бухгалтерского учета на две подсистемы: финансовый и управленческий учет. С принятием главы 25 Налогового кодекса Российской Федерации (далее – НК РФ) в бухгалтерском учете появилась еще одна подсистема – налоговый учет.

В финансовом учете формируется информация по общим показателям деятельности организации, используемая как для внутреннего управления, так и для целей внешних пользователей. В функции финансового учета организации входят отражение всех активов (имущества), обязательств, собственного и заемного капитала, финансовых результатов деятельности организации и гарантированное раскрытие существенной финансовой информации в публичной отчетности.

В управленческом учете формируется внутренняя информация о деятельности организации, т. е. необходимая для управления организацией. В функции управленческого учета организации входят:

• планирование, прогнозирование, нормирование и учет производственных затрат, калькулирование себестоимости продукции, а также прогнозирование, планирование и учет текущих расходов отчетного периода;

• планирование, учет и анализ доходов и результатов деятельности по направлениям, срокам, видам продукции, рынкам сбыта и другим параметрам;

• планирование и учет долгосрочных расходов на инвестиционную деятельность и капитальные вложения, а также анализ и контроль расходов по разным направлениям, сегментам, подразделениям и т. д.;

• создание внутренней количественной информации с целью управления хозяйственной деятельностью.

Ведение налогового учета в настоящее время предусмотрено в целях исчисления налога на прибыль.

Задачи ведения налогового учета определены ст. 313 НК РФ:

• формирование полной и достоверной информации о порядке учета для целей налогообложения фактов хозяйственной жизни, осуществленных налогоплательщиком в течение отчетного (налогового) периода;

• обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

1.2. Объекты и метод бухгалтерского учета

Объектами бухгалтерского учета являются:

• имущество организации (основные средства, материально-производственные запасы (МПЗ), нематериальные активы, финансовые вложения, денежные средства и др.);

• собственный капитал (уставный капитал, добавочный капитал, резервный капитал, фонды специального назначения, резервы, нераспределенная прибыль);

• задолженность других организаций (дебиторская задолженность) и обязательства сторонним организациям и физическим лицам (кредиторская задолженность, кредиты банков, займы);

• факты хозяйственной жизни, осуществляемые организациями в процессе их деятельности и вызывающие изменения в составе имущества и обязательств. Операции являются фактами хозяйственной жизни и могут быть двусторонними, т. е. совершаться между независимыми партнерами (например, при купле-продаже), и односторонними (потери от стихийных бедствий, амортизация основных средств и т. д.).

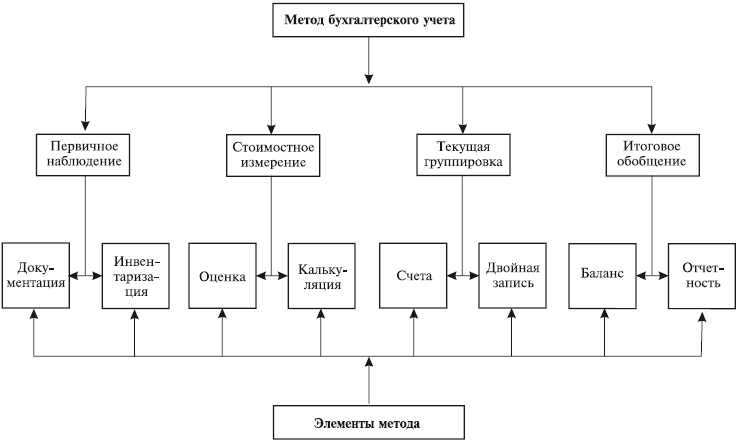

Метод бухгалтерского учета – совокупность способов и приемов, с помощью которых постигается предмет (объекты) бухгалтерского учета, т. е. элементов метода бухгалтерского учета. На рис. 1.1 представлены элементы метода бухгалтерского учета.

Кратко рассмотрим приведенные на рис. 1.1 элементы метода бухгалтерского учета.

Документация и инвентаризация. Все факты хозяйственной жизни, осуществляемые организацией, оформляются оправдательными (первичными) документами, на основании которых ведется бухгалтерский учет. Применение унифицированной первичной документации позволяет избежать разнобоя на первоначальном этапе организации бухгалтерского учета и облегчить внедрение компьютерного учета.

Первичные документы должны иметь ряд обязательных реквизитов: наименование документа, код формы, дату составления, наименование организации, фамилии и инициалы должностных лиц и подписи лиц, составивших документ, содержание факта хозяйственной жизни, его количественную характеристику в натуральном и денежном выражении и др.

Рис. 1.1. Элементы метода бухгалтерского учета

Обращение документов в организации осуществляется в соответствии с утвержденным графиком документооборота. Под документооборотом подразумевается движение документов от момента их составления в данной организации или получения со стороны до сдачи в архив после обработки и систематизации. В графике документооборота указываются сроки составления, представления и обработки первичных документов, регистрации и группировки учетных данных с указанием ответственных лиц. Также могут быть отражены сроки выполнения учетных работ с указанием ответственных лиц. Такой план-график составляется главным бухгалтером организации и после утверждения руководителем становится обязательным для исполнения.

Информация из первичных документов переносится в регистры бухгалтерского учета. Под регистрами в бухгалтерском учете понимают различные виды таблиц, в которые заносят данные из первичной документации. Регистры подразделяют по трем основаниям: назначению (хронологические, систематические и комбинированные), обобщению данных (интегрированные, дифференцированные), внешнему виду (книги, карточки, свободные листы, машинные носители). В соответствии с Федеральным законом «О бухгалтерском учете» регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, отражения на счетах учета и в бухгалтерской отчетности. Они должны быть защищены от несанкционированных исправлений. В случаях исправления ошибок в регистрах бухгалтерского учета их подтверждают подписью лица, внесшего исправление, с указанием даты исправления. Содержание регистров бухгалтерского учета является коммерческой тайной.

Инвентаризация как элемент метода бухгалтерского учета позволяет посредством проверки выявить фактическое наличие материальных ценностей, денежных средств и финансовых обязательств на определенную дату путем их подсчета, измерения, оценки, а также определить состояние расчетов организации и провести сверку полученных данных с данными бухгалтерского учета. Результатом является или подтверждение данных бухгалтерского учета, или обнаружение неучтенных ценностей либо допущенных потерь, хищений, недостач. Поэтому при помощи инвентаризации контролируется сохранность материальных ценностей и денежных средств, проверяется полнота и достоверность данных бухгалтерского учета и отчетности. Данные инвентаризации используются для уточнения и корректировки бухгалтерских записей.

Инвентаризации подлежит все имущество организаций независимо от его местонахождения и все виды финансовых обязательств, а также производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в ее бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), имущество, не учтенное по каким-либо причинам.

Основными целями инвентаризации являются:

• выявление фактического наличия основных и оборотных средств в целом и по ответственным за их сохранность лицам;

• сопоставление фактического наличия имущества с данными бухгалтерского учета;

• проверка полноты отражения в учете обязательств;

• установление причин, вызывающих расхождения фактического наличия средств с данными бухгалтерского учета.

Порядок и сроки проведения инвентаризации определяются руководителем организации, кроме случаев, когда инвентаризация обязательна. На основании п. 2 ст. 12 Федерального закона «О бухгалтерском учете» инвентаризация обязательна:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

• при реорганизации или ликвидации организации;

• в других случаях, предусмотренных законодательством Российской Федерации.

Кроме того, инвентаризацию отдельных видов имущества имеет право проводить налоговая инспекция при выездных проверках.

Для проведения инвентаризации создается комиссия из представителей администрации, работников бухгалтерии и материально ответственных лиц. По окончании инвентаризации каждое материально ответственное лицо дает расписку, что все ценности, отмеченные в описи, проверены в его присутствии, приняты им на ответственное хранение и нет никаких претензий к комиссии. Инвентаризационные ведомости передаются в бухгалтерию для сопоставления действительных остатков с остатками по данным бухгалтерского учета. По результатам инвентаризации составляется сличительная ведомость, в которой отражаются данные результатов инвентаризации, причем выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета фиксируются на счетах бухгалтерского учета в следующем порядке:

а) излишки имущества приходуются и соответствующая сумма относится на финансовые результаты организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на затраты производства или расходы, сверх норм – на виновных лиц. В тех случаях, когда виновные лица не установлены или суд отказал во взыскании с них убытков, суммы недостачи и материального ущерба списывают на финансовые результаты организации.

Документация и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета.

Оценка и калькуляция. По мнению Я.В. Соколова, «оценка есть способ перевода учетных объектов из натурального измерителя в денежный. Она выполняется в целях тех или иных хозяйствующих субъектов и представляет собой воплощение принципа квантификации» [104, с. 197].

Отражая факты хозяйственной деятельности в документе, бухгалтер осуществляет оценку хозяйственна процессов, имущества и обязательств. Согласно п. 99 раздела «Принципы» [82, с. 57] «оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках».

Оценка активов организации в соответствии с международными стандартами проводится на основе:

• фактической стоимости приобретения;

• восстановительной стоимости, т. е. стоимости соответствующего вида активов в современных условиях его воспроизводства;

• возможной цены продажи исходя из нормальной конъюнктуры рынка в обычных условиях его функционирования;

• дисконтной стоимости, т. е. суммы экономических выгод, которые предполагается получить от конкретного актива в будущем.

Правильность оценки имущества важна для построения всей системы бухгалтерского учета, поэтому оценка должна быть реальной и устанавливаться по единым правилам. Например, первоначальная стоимость приобретенных основных средств формируется с учетом затрат, связанных с их приобретением, а основные средства, полученные безвозмездно, оцениваются по реальной рыночной стоимости.

Основной оценкой имущества и обязательств является фактическая себестоимость. В зависимости от ее величины формируется отпускная цена на реализацию.

Другие способы оценки зависят от видов имущества и обязательств. Так, основные средства наряду с первоначальной стоимостью учитываются по остаточной и восстановительной стоимости. Остаточная стоимость используется в учете для исчисления реальной оценки основных средств, т. е. из первоначальной стоимости вычитается сумма амортизации основных средств. Восстановительная стоимость характеризует современные издержки, их фактическую себестоимость. По истечении определенного времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, которые приобретаются или создаются в современных условиях. Для устранения этих отклонений организация может путем периодической переоценки определять восстановительную стоимость объектов.

При оприходовании МПЗ необходимо решить вопрос об их оценке: по фактической или учетной себестоимости, т. е. по нормативной или плановой себестоимости с обязательным исчислением к концу отчетного месяца фактической себестоимости заготовления МПЗ. Стоимостная оценка списания материальных запасов проводится одним из следующих методов: по себестоимости каждой единицы, средней себестоимости, себестоимости первых по времени закупок (ФИФО), себестоимости последних по времени закупок (ЛИФО).

Отложенные налоговые активы отражаются в учете в оценке суммы, полученной как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль.

В бухгалтерском учете при исчислении стоимости объектов используется метод калькулирования, сама же калькуляция состоит из процессов сбора, обработки экономической информации, применения особых группировок затрат, используемых для разных целей, а не только для оценки стоимости имущества. Таким образом, оценка и калькуляция выступают как отдельные элементы метода бухгалтерского учета, теснее взаимодействуя, чем другие элементы.

Калькуляция – это способ расчета себестоимости единицы продукции (работ, услуг), которая служит основой ценообразования реализованной продукции.

С помощью калькуляции определяется себестоимость различных объектов учета: основных средств, нематериальных активов, МПЗ, отдельных видов произведенной и реализованной продукции, выполненных работ, оказанных услуг.

Данные калькуляций используются для управления себестоимостью продукции, контроля за ее уровнем, выявления резервов снижения материальных, трудовых и финансовых ресурсов и обоснованности цен на продукцию. Контрольное значение оценки и калькуляции заключается в определении наиболее благоприятной цены, которая не должна быть заниженной или завышенной, что диктуется условиями рынка.

Состав и содержание калькуляционных статей могут определяться типовыми методическими рекомендациями.

Счета и двойная запись. Счета бухгалтерского учета предназначены для группировки и текущего учета однородных фактов хозяйственной жизни. На каждый вид имущества и его источников открывается отдельный счет. Различают два вида счетов: активные и пассивные. Свое название они получили от названия сторон баланса и отражают их содержание. Так, активные счета предназначены для учета имущества организации по его составу и размещению, пассивные счета – для учета обязательств организации. Строение счетов независимо от их вида одинаково: счет – это двусторонняя таблица, левая сторона которой – дебет, а правая – кредит. Для большей части счетов характерно наличие остатка (сальдо) на начало и конец месяца и оборотов за месяц по дебету и кредиту. В бухгалтерском учете существуют счета, на которых учитываются одновременно и имущество оргашюации, и источники его формирования, – активно-пассивные.

Сумма каждого факта хозяйственной жизни записывается на счетах дважды (по дебету одного счета и кредиту другого счета), что и называется двойной записью. Такая запись обеспечивает взаимосвязанное отражение фактов хозяйственной жизни организации в бухгалтерском учете. Кроме того, правильность ее применения имеет большое контрольное значение, так как требует обязательной тождественности итогов записей на счетах.