Бухгалтерское дело

По способу экономической группировки и обобщения учетных данных активные и пассивные счета бухгалтерского учета делятся на синтетические и аналитические. Соответственно учет, который ведется на синтетических счетах бухгалтерского учета, называется синтетическим, на аналитических счетах – аналитическим.

Синтетические счета предназначены для учета информации в обобщенном виде объектов бухгалтерского учета в едином денежном измерителе (выражении). В однородных объектах бухгалтерского учета выделяются отдельные группы по свойствам и назначению, которые учитываются на субсчетах. Субсчета представляют собой промежуточную группировку аналитических счетов в пределах соответствующего синтетического счета. На основе данных синтетического учета заполняются формы бухгалтерской отчетности, прежде всего баланса.

Однако для осуществления оперативного управления и руководства работой организации, контроля и планирования финансовых, материальных и иных ресурсов, контроля за сохранностью всех видов имущества, учета затрат на производство, организации расчетов с рабочими и служащими, поставщиками, бюджетом требуются детальные, подробные данные, характеризующие все стороны работы организации. Счета, предназначенные для отражения детальных данных по каждому учитываемому объекту, называются аналитическими.

Между синтетическим счетом и относящимися к нему аналитическими счетами существует определенная взаимосвязь: остатки одного синтетического счета должны быть равны сумме остатков всех аналитических счетов, открытых в дополнение к синтетическому счету; суммы оборотов по дебету и кредиту одного синтетического счета должны быть равны суммам оборотов соответственно по дебету и кредиту всех аналитических счетов, открытых в дополнение к синтетическому счету.

Факты хозяйственной жизни могут регистрироваться в бухгалтерском учете в хронологическом и систематическом порядке.

На основании хронологической записи происходит отражение фактов хозяйственной жизни независимо от содержания в последовательности их совершения во времени и оформления документами. Для этого разработаны специальные бланки, формы журналов регистрации фактов хозяйственной жизни.

Систематическая запись предусматривает регистрацию тех же фактов хозяйственной жизни, но согласно их содержанию, на счетах бухгалтерского учета посредством двойной записи, т. е. сумма каждого факта хозяйственной жизни записывается по дебету одного и кредиту другого счета. Сумма оборотов по дебету всех счетов за отчетный месяц должна быть равна сумме оборотов по кредиту всех счетов и одновременно общей сумме по журналу регистрации фактов хозяйственной жизни. На практике для обобщения и сверки данных применяются оборотные ведомости, данные которых позволяют проверить правильность и взаимосвязь хронологических и систематических записей синтетического и аналитического учета.

В связи с особенностями деятельности организации правильное использование плана счетов бухгалтерского учета имеет большое значение для отражения выполняемых ею производственных и финансовых операций.

Планом счетов бухгалтерского учета называют систематизированный перечень синтетических счетов бухгалтерского учета. Министерством финансов рекомендовано использовать на всей территории России единый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н.

На основе Плана счетов и Инструкции по его применению каждая организация утверждает рабочий план счетов бухгалтерского учета, который включает перечень используемых синтетических и аналитических счетов. Дополнять принятый план счетов отдельными синтетическими счетами организация может только по согласованию с Министерством финансов Российской Федерации.

Инструкция по применению плана счетов раскрывает экономическое содержание и назначение каждого счета, определяет порядок ведения синтетического учета, содержит типовую схему корреспонденции счетов.

План счетов состоит из восьми разделов с отдельно выделенными счетами забалансового учета. Сначала представлены разделы счетов имущества и хозяйственных процессов (с I по VI), затем разделы счетов источников этого имущества (VII и VIII). Основой группировки счетов по разделам являются экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и фактов хозяйственной жизни.

Баланс и отчетность. Баланс – это способ экономической группировки и обобщения информации об имуществе организации по составу, размещению и источникам формирования в денежном выражении на определенную дату.

По своему строению баланс представляет собой двустороннюю таблицу, левая сторона которой – актив – отражает совокупность имущественных средств организации, а правая – пассив – отражает величину средств, вложенных в хозяйственную деятельность организации, форму участия в создании имущества.

Баланс составляется по данным, имеющимся на счетах бухгалтерского учета, и позволяет постоянно сопоставлять активы организации с требованиями (обязательствами) за полученные организацией ресурсы (активы), т. е. пассивами.

Итог актива баланса всегда равен итогу пассива баланса так как обе стороны баланса показывают одно и то же имущество, но сгруппированное по разным признакам: в активе – по вещественному составу и функциональной роли, т. е. в чем оно размещено (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.) и какую функцию выполняет в организации; в пассиве – как обязательства, причем одни из них являются обязательствами перед собственниками организации, другие – перед третьими лицами (кредиторами, банками и др.). Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Значения показателей бухгалтерского баланса приводятся в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденного приказом Минфина России от 6 июля 1999 г. № 43н).

Актив и пассив баланса подразделяются на разделы, а разделы—на статьи. Статьями бухгалтерского баланса называются отдельные показатели актива или пассива, характеризующие виды средств, прав на эти ценности и одновременно капитал, вложенный в хозяйственную деятельность организации определенными хозяйствующими субъектами.

Согласно законодательству все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями), составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основе данных Главной книги. Ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров). Счета, отражающие состояние расчетов, должны быть показаны в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, кредитовое – в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Статьи актива баланса расположены в порядке возрастающей ликвидности, и актив баланса включает следующие разделы.

Раздел «Внеоборотные активы» состоит из данных о нематериальных активах, основных средствах, доходных вложениях в материальные ценности, долгосрочных финансовых вложениях, отложенных налоговых активах, прочих внеоборотных активах. Объединение этих активов обусловлено тем, что, возникнув в организации в некой материально-вещественной форме как результат определенных сделок, они сохраняют до конца существования эту форму, как правило, в течение длительного срока (более одного года) и принадлежность к наименее мобильным (внеоборотным) активам.

Раздел «Оборотные активы» содержит группы статей активов: запасы, дебиторская задолженность, краткосрочные финансовые вложения и денежные средства. По группе статей «Запасы» отражаются сведения об остатках сырья, основных вспомогательных материалов, топлива, покупных полуфабрикатах, таре, затратах на незавершенное производство, расходах будущих периодов, готовой продукции и товарах и т. п. Кроме того, в этом разделе отражаются статьи, характеризующие величину «входного» НДС по приобретенным ценностям, которая еще не возмещена из бюджета, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов.

Пассив баланса определяется как сумма обязательств организации. Статьи пассива располагаются по возрастающей срочности возврата. Пассив баланса включает три раздела.

Раздел «Капитал и резервы» отражает данные о собственных источниках средств в различных группировках, включающих разные по экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный, резервный и добавочный капитал, нераспределенную прибыль (непокрытый убыток).

Раздел «Долгосрочные обязательства» предназначен для отражения остатков на отчетную дату привлеченных организацией долгосрочных кредитов банков и прочих займов. Задолженность по полученным долгосрочным займам и кредитам должна быть показана с учетом причитающихся к уплате на конец отчетного периода процентов. В этом же разделе представляются данные о величине отложенных налоговых обязательств (часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах).

Раздел «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности организации, из суммы которой отдельно выделяются суммы задолженности перед поставщиками и подрядчиками, персоналом организации, государственными внебюджетными фондами, по налогам и сборам и прочих краткосрочных пассивов. К этому разделу относятся статьи «Доходы будущих периодов» и «Резервы предстоящих расходов».

Бухгалтерский баланс является информационной основой анализа финансового состояния организации.

Итоговые данные обо всей хозяйственной деятельности организации за определенный период (месяц, квартал, год) необходимо систематизировать; такое итоговое обобщение проводится в бухгалтерской отчетности.

Бухгалтерская отчетность как элемент метода бухгалтерского учета является завершающим этапом учетного процесса. Отчетностью согласно ПБУ 4/99 «Бухгалтерская отчетность организации» считается «единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам» [12]. Бухгалтерская отчетность составляется нарастающим итогом с начала года.

При составлении бухгалтерской отчетности используются такие основные понятия, как:

1) «отчетный период» – период, за который организация должна составлять бухгалтерскую отчетность;

2) «отчетная дата» – дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

По периодичности составления бухгалтерскую отчетность делят на две группы: промежуточная отчетность и годовая отчетность.

Промежуточная бухгалтерская отчетность включает в себя месячную, квартальную, полугодовую отчетность и отчетность за девять месяцев.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, – по 31 декабря следующего года.

Основным источником информации об организации, особенно для внешних пользователей, является отчетность.

Состав, содержание и методические основы формирования бухгалтерской отчетности организацией, кроме кредитных, страховых и бюджетных организаций, установлены ПБУ 4/99 «Бухгалтерская отчетность организации».

Типовые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения утверждаются Минфином России.

Состав промежуточной и годовой бухгалтерской отчетности различен. Промежуточная бухгалтерская отчетность включает:

1) бухгалтерский баланс (форма № 1);

2) отчет о прибылях и убытках (форма № 2).

Годовой отчет любой организации включает в себя следующие документы:

1) «бухгалтерский баланс» (форма № 1);

2) «отчет о прибылях и убытках» (форма № 2);

3) «отчет об изменениях капитала» (форма № 3);

4) «отчет о движении денежных средств» (форма № 4);

5) «приложение к бухгалтерскому балансу» (форма № 5);

6) «отчет о целевом использовании полученных средств» (для некоммерческих организаций) (форма № 6);

7) пояснительную записку к бухгалтерскому отчету;

8) итоговую часть аудиторского заключения.

1.3. Национальные принципы бухгалтерского учета

Бухгалтерский учет является одной из наиболее важных подсистем управленческой системы, и его главная задача – формирование полной и достоверной бухгалтерская информации для внутренних и внешних пользователей. Тем самым бухгалтерский учет становится важнейшим средством коммуникации для всех участников рынка.

В современных условиях финансовая отчетность организации базируется на обобщении данных бухгалтерского учета и во многом ориентирована на удовлетворение информационных потребностей внешних пользователей. Для целей внутреннего управления служит система управленческого учета.

Администрация пользуется самой разнообразной внутренней учетной информацией на всех этапах процесса управления: при планировании, прогнозировании, контроле, анализе, регулировании. Действия администрации направлены на обеспечение платежеспособности и финансовой устойчивости организации.

Собственников, учредителей и акционеров организации в основном интересуют прибыль, размер чистых активов и ликвидность (соотношение платежных средств и обязательств).

Менеджерам требуется информация о прибыли, сумме денежных средств, себестоимости и прибыльности производства отдельных видов продукции (работ, услуг) и т. д.

Внешних пользователей бухгалтерской информации можно разделить на три группы: с прямым финансовым интересом, косвенным финансовым интересом и без финансового интереса (рис. 1.2).[2] Они используют информацию отчетного характера и, как правило, не применяют моделирование бизнес-процессов (в отличие от внутренних пользователей), а оценивают в целом эффективность работы организаций.

Рис. 1.2. Классификация внешних пользователей бухгалтерской информации организаций

Группу пользователей с прямым финансовым интересом объединяет желание получить сведения, позволяющие определить возможные сроки возврата предоставленных организации займов и инвестиций.

Инвесторы хотят получать данные, необходимые для беспристрастного суждения о доходности и рисковости предполагаемых или вложенных инвестиций, возможности и целесообразности использования этих инвестиций, способности организации выплачивать дивиденды, вероятности возникновения риска, связанного с инвестициями и доходом на них.

Кредитующие банки заинтересованы в информации об обеспеченности предоставленных кредитов и займов. Предметом интереса указанной группы пользователей является анализ финансового положения организации, ее платежеспособность, соотношение собственных и заемных средств, состояние оборотного капитала, т. е. показатели, которые позволяют прогнозировать своевременное погашение предоставленных займов и выплату соответствующих процентов и т. д.

Пользователи с косвенным финансовым интересом в целом заинтересованы в финансовой стабильности организации.

Налоговые органы отслеживают информацию о правильности расчетов и своевременности уплаты налогов.

Финансовые органы заинтересованы в получении данных, свидетельствующих о поступлении средств от организации в федеральный и местный бюджеты, с целью корректировок государственной и региональной политики и системы налогообложения.

Поставщики знакомятся с финансовыми отчетами для оценки платежеспособности организации. Чем больше зависимость поставщика от организации как клиента, тем он более детально изучает финансовые результаты ее деятельности.

Покупатели хотят знать о продолжительности деятельности, т. е. устойчивости работы организации.

Обслуживающие банки, используя финансовую информацию, оценивают возможности заключения договоров по расчетным операциям и страхованию.

Профессиональные союзы анализируют отчетные данные с целью определения экономической жизнеспособности организации в плане занятости и оплаты труда [79, с. 96].

Страховые организации заинтересованы в стабильном положении организации. Проводимый ими анализ направлен на оценку возможностей рисков неблагоприятных последствий, а именно наступления страховых случаев, и выплаты организацией страховых взносов.

Общественность в целом заинтересована в информации о роли и вкладе организации в повышение благосостояния общества на местном, региональном и федеральном уровнях.

Пользователи без финансового интереса используют учетную информацию с целью формирования сводных показателей регионального, отраслевого и народно-хозяйственного уровня (органы статистики); проверки правомерности и законности совершаемых операций (аудиторские фирмы, арбитраж).

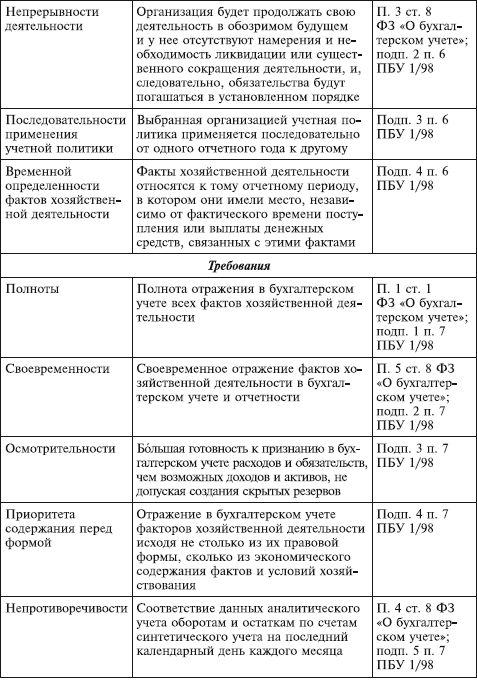

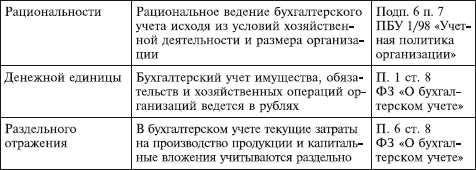

Таким образом, бухгалтерская информация должна отражать методологическую концепцию, реализуемую путем применения в учете следующих принципов: имущественной обособленности, непрерывности деятельности, последовательности применения учетной политики, временной определенности фактов хозяйственной деятельности, полноты, своевременности, осмотрительности, приоритета содержания перед формой, непротиворечивости, рациональности, денежной единицы, раздельного отражения.

В настоящее время принципы бухгалтерского учета являются составной частью методологических приемов.

Отечественные учетные принципы (см. табл. 1.1), называемые требованиями и допущениями, закреплены законодательно в Федеральном законе «О бухгалтерском учете» и ПБУ 1/98 «Учетная политика организации», утвержденном приказом Минфина России от 9 декабря 1998 г. № 60н.

Таблица 1.1

Перечень и краткая характеристика допущений и требований

Выполнение допущений и требований, приведенных в таблице, – одно из условий соблюдения российского законодательства, так как они являются составной частью системы нормативного регулирования бухгалтерского учета.

1.4. Основы нормативного регулирования бухгалтерского учета

Нормативное регулирование бухгалтерского учета проводится по четырем уровням.

Первый (законодательный) уровень составляют законы Российской Федерации, постановления Правительства РФ, указы Президента РФ, которые прямо или косвенно регулируют постановку бухгалтерского учета в организациях. Документами этого уровня, в частности, являются:

• Гражданский кодекс Российской Федерации, в котором закреплены многие вопросы учетной работы: наличие самостоятельного баланса как необходимого признака юридического лица, обязательное утверждение годового бухгалтерского отчета и др.;

• Федеральный закон «О бухгалтерском учете», которым устанавливаются единые методологические основы бухгалтерского учета на территории Российской Федерации для всех юридических лиц, а также определяется порядок организации и ведения бухгалтерского учета и представления бухгалтерской информации пользователям.

• Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»;

• Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью».

Второй (нормативный) уровень представлен положениями (стандартами) по бухгалтерскому учету, в которых содержатся базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их и определения внутренней деятельности:

• Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29 июля 1998 г. № 34н (ред. от 18.09.2006);

• ПБУ 1/98 «Учетная политика организации», утвержденное приказом Минфина России от 9 декабря 1998 г. № 60н (ред. от 30.12.1999);

• ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», утвержденное приказом Минфина России от 20 декабря 1994 г. № 167;

• ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное приказом Минфина России от 27 ноября 2006 г. № 154н;

• ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденное приказом Минфина России от 6 июля 1999 г. № 43н; (ред. от 18.09.2006)

• ПБУ 5/01 «Учет материально-производственных запасов», утвержденное приказом Минфина России от 9 июня 2001 г. № 44н (ред. от 26.03.2006);

• ПБУ 6/01 «Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н (ред. от 27.11.2006);

• ПБУ 7/98 «События после отчетной даты», утвержденное приказом Минфина России от 25 ноября 1998 г. № 56н;

• ПБУ 8/01 «Условные факты хозяйственной деятельности», утвержденное приказом Минфина России от 28 ноября 2001 г. № 96н (ред. от 18.09.2006);

• ПБУ 9/99 «Доходы организации», утвержденное приказом Минфина России от 6 мая 1999 г. № 32н (ред. от 27.11.2006);

• ПБУ 10/99 «Расходы организации», утвержденное приказом Минфина России от 6 мая 1999 г. № ЗЗн (ред. от 27.11.2006);

• ПБУ 11/2000 «Информация об аффилированных лицах», утвержденное приказом Минфина России от 13 января 2000 г. № 5н (ред. от 30.03.2001);

• ПБУ 12/2000 «Информация по сегментам», утвержденное приказом Минфина России от 27 января 2000 г. № 11н (ред. от 18.09.2006);

• ПБУ 13/2000 «Учет государственной помощи», утвержденное приказом Минфина России от 16 октября 2000 г. № 92н (ред. от 18.09.2006);

• ПБУ 14/2000 «Учет нематериальных активов», утвержденное приказом Минфина России от 16 октября 2000 г. № 91н (ред. от 18.09.2006);

• ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденное приказом Минфина России от 2 августа 2001 г. № 60н (ред. от 18.09.2006);

• ПБУ 16/02 «Информация по прекращаемой деятельности», утвержденное приказом Минфина России от 2 июля 2002 г. № 66н (ред. от 18.09.2006);

• ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы», утвержденное приказом Минфина России от 19 ноября 2002 г. № 115н (ред. от 18.09.2006);

• ПБУ 18/02 «Учет расчетов по налогу на прибыль», утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н;

• ПБУ 19/02 «Учет финансовых вложений», утвержденное приказом Минфина России от 10 декабря 2002 г. № 126н (ред. от 27.11.2006);

• ПБУ 20/03 «Информация об участии в совместной деятельности», утвержденное приказом Минфина России от 24 ноября 2003 г. № 105н (ред. от 18.09.2006).

Документами этого уровня устанавливаются обязательные правовые нормы бухгалтерского учета, которые будут однозначно интерпретированы всеми субъектами финансово-хозяйственной деятельности.

Третий (методический) уровень определяется документами, в которых возможные бухгалтерские приемы приведены с примерами раскрытия конкретного механизма применения к определенному виду деятельности. К ним относятся методические указания по ведению учета, инструкции, рекомендации, принимаемые Минфином России, федеральными органами исполнительной власти. Важнейшими документами этого уровня являются: