Держитесь курса. Как основатель Vanguard совершил индексную революцию на Уолл-стрит

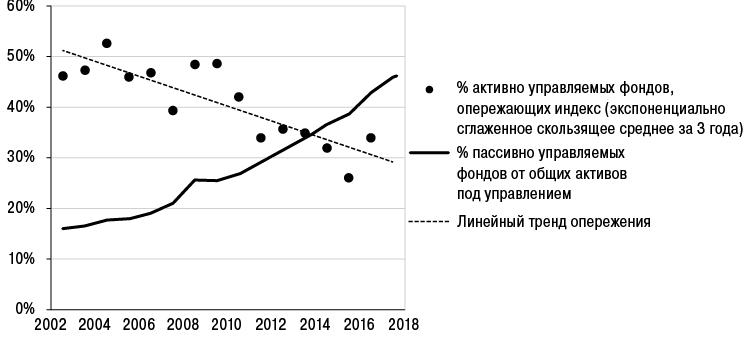

Сегодня все указывает на то, что фактически процент активных менеджеров, отстающих от индекса, со временем неуклонно увеличивался. В любом случае, даже невзирая на растущую популярность индексирования, фондовый рынок становится все более – а не менее – эффективным[9]. Подтверждение этому вы видите на представленном ниже рисунке. Сплошная кривая отображает рост доли индексирования и процента индексных взаимных фондов с течением времени. Точками обозначен процент активно управляемых фондов акций, которые не дотягивают до бенчмарка S&P 1500. Эти данные – средние показатели, взятые из отчета S&P за 2018 год, в котором доходность инвестиций под активным управлением сравнивалась с доходностью индексных фондов за трехлетний период, закончившийся в конце 2017 года. Очевидно, что доля фондов, которые превзошли широкий индекс S&P 1500, со временем снизилась, даже несмотря на увеличение доли пассивно управляемых фондов.

Источник: Strategic Insight and S&P SPIVA Report, март 2018 год

Я часто спрашиваю себя: «А можно ли считаться лидером, если у тебя нет последователей?»

Ясное дело, что инвесторы индексных фондов – типичные «безбилетники». Они без каких-либо затрат пользуются выгодами, создаваемыми активным трейдингом. Хотя, безусловно, возможность бесплатно пользоваться ценовыми сигналами, подаваемыми другими игроками рынка, вряд ли можно считать изъяном капиталистической системы. Напротив, это ее важная, позитивная и характерная особенность. В экономике свободного рынка мы все выигрываем, полагаясь на рыночные цены, определяемые кем-то другим.

А еще индексирование резко раскритиковали за то, что оно якобы привело к нездоровой концентрации собственности, невиданной со времен Rockefeller Trust. Сразу в двух научных статьях экономистов – в юридическом обзоре и в нашумевшей авторской колонке – выдвигалась гипотеза о том, что коллективная собственность на компании из одной и той же отрасли может создавать нежелательные антиконкурентные эффекты и привести к выработке мер для защиты от убытков в экономике в целом[10].

Главный аргумент Х. Азара, М. Шмальца и И. Теку (статья «Антиконкурентные эффекты коллективной собственности») состоит в том, что такая собственность обычно ослабляет стимул к конкуренции. Если какая-то фирма по управлению активами является крупным пайщиком всех авиакомпаний, ей, понятное дело, совершенно ни к чему их ожесточенная конкуренция по стоимости авиаперелетов, которая непременно привела бы к снижению нормы прибыли всех игроков отрасли. Авторы этой статьи утверждали, что постепенные изменения в концентрации собственности в сфере авиаперевозок неразрывно связаны с антиконкурентными стимулами и уже привели к повышению цен на билеты на 3–5 %, нежели они были бы при раздельной собственности. В связи с этим профессор Эйнер Эльхауге предложил регуляторным органам, равно как и адвокатам частных истцов, подавать антимонопольные иски против институциональных инвесторов, участвующих в горизонтальном владении акциями. А Е. Познер с соавторами в колонке New York Times заявил, что институциональные инвесторы, владеющие акциями нескольких компаний, должны ограничивать их не более чем на 1 % от общей капитализации отрасли. И каждая из этих мер нанесла бы сокрушительный удар по способности компаний вроде Vanguard предлагать своим пайщикам индексные фонды.

Понятно, что мнение о том, что совместная собственность может привести к антиконкурентным эффектам, нельзя назвать необоснованным. Но тут важно отметить, что у нас нет абсолютно никаких прямых доказательств присутствия на рынке механизма практической реализации поведения, ведущего к повышению цен. Эмпирические аргументы в пользу гипотезы об ущербе для конкуренции далеко не однозначны и не окончательны для введения таких ограничений. Кроме того, те, кто их предлагает, явно не учитывают вред, который будет нанесен рядовым инвесторам, если низкозатратные индексные фонды станут недоступны.

По собственному немалому опыту работы на посту директора Vanguard скажу, что не припомню ни одного случая, чтобы кто-либо из коллег высказывался за решения, поощряющие то или иное антиконкурентное поведение. Нет никаких доказательств и того, что другие гиганты индексного инвестирования, такие как BlackRock и State Street, когда-либо поощряли антиконкурентные практики из-за совместной собственности на все крупные компании той или иной отрасли. Да это и не было бы в их интересах, ведь значительной частью обыкновенных акций всех крупных организаций на рынке управляют одни и те же инвестиционные компании. Возможно, объединение ради того, чтобы побудить авиакомпании взвинтить цены на билеты, и пошло бы на пользу принадлежащим им пакетам акций. Но оно также означало бы увеличение затрат для всех других предприятий в их портфеле, которые полагаются на авиакомпании для обеспечения командировок. У индексных фондов просто нет стимулов для того, чтобы предпочесть одну отрасль другой. В сущности, поскольку такие фонды всегда поощряли менеджеров внедрять системы вознаграждения, основанные на относительной, а не на абсолютной доходности, они, напротив, явно способствовали жесткой конкуренции между компаниями любой отрасли.

Индексные фонды стали для индивидуальных инвесторов великим благом. Конкуренция и эффект масштаба позволили снизить затраты на индексные фонды широкого рынка практически до нуля. Сейчас индивидуальные инвесторы могут копить на пенсию намного эффективнее, чем когда-либо. Индексное инвестирование, впервые предложенное Vanguard, изменило опыт миллионов людей. Оно помогло им откладывать деньги на пенсию и достигать других инвестиционных целей, обеспечивая эффективным инструментарием, который можно использовать для создания диверсифицированных портфелей. И все это, безусловно, благотворно для общества в целом.

Правильная публичная политика предусматривает, что при рассмотрении ограничений, которые потенциально могут помешать домохозяйствам достигать своих долгосрочных финансовых целей, должны учитываться интересы всех заинтересованных сторон. Мне представляется, что при внимательном сравнении гипотетического ущерба и выгод от самой дружественной по отношению к потребителям инновации за всю историю инвестирования совершенно очевидно, в чем именно заключается «чистая выгода». Даже если бы было доказано, что перекрестное владение акциями нескольких компаний ведет к ослаблению конкуренции в соответствующей отрасли, предлагаемые некоторыми разрушительные требования к организациям вроде Vanguard были бы последним средством, к которому следовало бы прибегнуть для исправления ситуации.

Часть I

История Vanguard

Глава 1

1974

Пророчество

В июле 1974 года я находился в Лос-Анджелесе, в штаб-квартире American Funds, встречался с друзьями, которых завел, будучи управляющим и председателем (два срока) правления глобальной ассоциации регулируемых фондов Investment Company Institute. Джон Лавлейс, сын основателя фирмы Джонатана Белла Лавлейса и в те времена глава American Funds, заглянув к нам, сказал, что ему срочно нужно обсудить со мной одно очень важное дело. Джон слыл человеком исключительно честным, независимым и мудрым, и мне, признаться, не терпелось с ним поговорить.

Но в тот день после посещения American Funds у меня уже был запланирован ужин с другими людьми, а на следующее утро в половине восьмого я улетал к себе в Филадельфию. «Отлично, – сказал Джон в ответ на это, – тогда завтра в шесть утра встречаемся на завтраке в аэропорту».

Когда я пришел в столовую, Джон уже сидел за стойкой. После обмена любезностями он сразу взял быка за рога: «Как я понимаю, вы собираетесь создать новый комплекс взаимных инвестиционных фондов, которые будут действительно взаимными, то есть их собственниками будут их пайщики». «Да, – ответил я, – я и правда надеюсь сделать что-то в таком роде». Джону мой ответ, мягко говоря, не понравился. У меня до сих пор в ушах звучат его слова: «Создав такую структуру, – жестко заявил он, – вы уничтожите отрасль взаимного инвестирования».

Теперь, спустя более 40 лет, ясно, что Джон Лавлейс был весьма близок к истине. Измени он свое ужасное пророчество совсем чуть-чуть, сказав: «Вы уничтожите эту отрасль в том виде, в каком мы ее знаем», мы с вами могли бы назвать его прогноз практически идеальным.

Структура и стратегияС другой стороны, в 1974 году никто не мог предсказать, что фирма-новичок, основанная на самом дне яростного «медвежьего рынка», преодолеет все препятствия и не просто выживет, но со временем займет доминирующие позиции в отрасли взаимного инвестирования. Это вполне понятно и объяснимо, ведь прежде никто никогда не пробовал использовать поистине взаимную структуру, согласно которой инвестиционная компания принадлежит ее пайщикам и оперирует на базе принципа «покрытия издержек».

Наши собственные директора вынуждали нас продолжать пользоваться услугами внешнего инвестиционного менеджера с довольно жалким послужным списком. Наша роль изначально ограничивалась администрированием фонда, ибо управлять инвестиционным портфелем или промотировать фонды нам не позволялось. Но уже очень скоро мы собирались поставить на карту свое будущее, прибегнув к беспрецедентной стратегии: отказаться от управления портфелем сторонним инвестконсультантом.

И, будто это не было достаточно смелой идеей само по себе, мы дали своей компании совершенно новое название: Vanguard.

Этой новой организации было суждено стать первым – и по сей день единственным – комплектом взаимных инвестиционных фондов, работаю-щих по принципу «покрытия издержек» и управляемых не сторонней компанией, которая думает прежде всего о получении высокой прибыли для собственных акционеров, а самими фондами, и в конечном итоге их пайщиками[11]. Мы назвали это «экспериментом Vanguard» в области управления взаимными инвестиционными фондами.

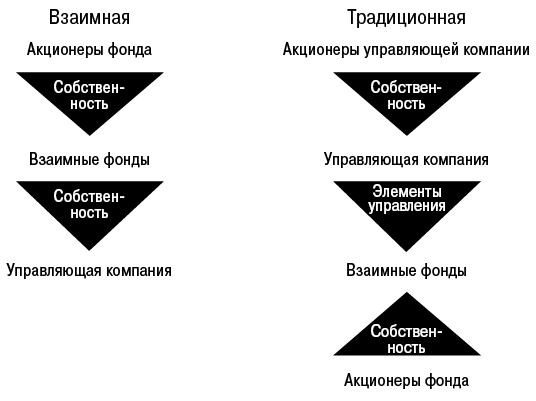

Думаю, нам с вами будет полезно начать с обсуждения отличий взаимной структуры Vanguard от традиционной структуры, которую используют все (буквально) наши конкуренты (см. рис. 1.1).

Рис. 1.1. Структура взаимной собственности в сравнении с традиционной корпоративной структурой

2018: пророчество сбываетсяНадо признать, что в последующие десятилетия имя Vanguard – в совокупности с уникальной структурой и беспрецедентной стратегией, предполагающей создание первого в мире индексного взаимного фонда, – действительно в корне изменило саму природу отрасли взаимных инвестиционных фондов в том виде, в каком мы знали ее прежде.

Назовите это как угодно: созидательным разрушением. Подрывными инновациями. Чистым везением. Можете, по примеру некоторых, назвать это моей попыткой спасти свою карьеру (в чем, кстати, есть доля правды). Но, по-моему, это прежде всего результат хорошей кармы и удачного выбора времени. Ибо, без всяких сомнений, в конце концов мир инвестиций все равно пришел бы к фундаментальной истине: доходность до вычета расходов, полученная всеми инвесторами как группой, равняется доходности самого рынка.

Это, соответственно, означает, что после вычета этих затрат доходность инвесторов меньше рыночной. А отсюда неопровержимый факт: единственный способ, которым индустрия взаимных фондов может максимизировать долю дохода на финансовом рынке, получаемую их клиентами, 100 млн домохозяйств, заключается в минимизации затрат. Перефразируя слова «Декларации независимости», написанной в далеком 1776 году: «Мы считаем эту истину самоочевидной». И Vanguard взяла на себя роль лидера в снижении затрат на инвестирование, в итоге став поставщиком взаимных инвестиционных фондов с самыми низкими затратами в мире.

Vanguard: снижение затрат для инвесторовС момента основания в 1974 году Vanguard сосредоточила усилия на снижении затрат на инвестирование[12]. И в результате стала такой, какой мы знаем ее сегодня: истинным колоссом в своей области. Мы управляем более чем 5 трлн долларов от имени около 20 млн клиентов по всему миру, двукратно опережая двух наших ближайших конкурентов вместе взятых. Наша 25 %-ая доля в долгосрочных активах взаимных фондов почти вдвое превышает предыдущий 15 %-ый максимум, достигнутый ранее тремя разными фирмами, и наша 65 %-ая доля от всего чистого денежного потока отрасли за последний пятилетний период также не имеет прецедентов в истории[13].

Любому, у кого имеется действительно новая идея, следует ожидать, что ее встретят скептически, а когда эта идея станет реальностью, за скепсисом последуют осуждение и нападки

В последние годы инвесторы отдавали под управление Vanguard в среднем около 1 млрд долларов каждый рабочий день – потрясающий акт доверия со стороны инвестиционного сообщества, также беспрецедентный для нашей отрасли.

За взаимной структурой следует индексная стратегияПочему же Vanguard приняли и признали на рынке? Вне всяких сомнений, причиной нашего успеха стала та самая взаимная структура, которая так обеспокоила Джона Лавлейса, и связанная с ней стратегия. Во многом именно благодаря минимизации затрат, обеспечиваемой нашей взаимной структурой, долгосрочная доходность, которую фонды Vanguard зарабатывают для своих инвесторов/владельцев, часто занимает одно из первых мест в отрасли. Понятно, что в бурные и крайне неопределенные годы сразу после нашего основания о таком признании нельзя было и мечтать. На самом деле в начале своего пути мы на протяжении 83 месяцев подряд страдали от оттока чистых денежных средств из наших фондов.

Также невозможно было представить и то, что эта структура практически заставит нас разработать стратегию, ориентированную на индексные фонды; когда мы начинали, она даже не мелькала на горизонте. Но, чтобы понять, что «стратегия следует за структурой», не надо быть гением, и уже менее чем через год с момента основания Vanguard мы создали первый в мире индексный взаимный инвестиционный фонд.

«А король-то голый!»На данный момент со дня учреждения первого взаимного фонда в США прошло уже почти 100 лет, – это случилось в 1924 году, – но только в последние 20 инвесторы в полной мере осознали и приняли истину, которую Vanguard давно считает очевидной. Вместо того, чтобы щеголять в одежде якобы опережающего рынок «профессионального управляющего», король взаимных фондов совершенно гол. По сути, всем стало ясно, что гол не только король, но и все королевство; что вся отрасль не способна выполнить свое главное, хоть и не высказываемое вслух обещание: профессиональные менеджеры по управлению денежными активами как группа должны повышать доходность инвесторов фондов.

Идея, что управляющие фондами не способны добавлять стоимость для своих клиентов, когда-то считалась чуть ли не ересью, а сегодня является общепризнанной. Это и привело к революции в отрасли – в основном за счет роста индексных фондов. И возглавила эту индексную революцию наша Vanguard.

Шансы на то, что Vanguard когда-либо вообще возникнет, не говоря уже о том, чтобы выжить в первое десятилетие своего существования, практически равнялись нулю. Перефразируя строку из мюзикла-хита «Мисс Сайгон», Vanguard была «зачата в аду и рождена в раздоре». Ее создание было продуктом неудовлетворительного компромисса и положило конец неприглядной борьбе за контроль в Wellington Management Company – борьбе, которая стоила мне должности генерального директора и заставила на время поверить в то, что моей карьере в отрасли, которую я искренне любил, пришел конец. Но в результате целого ряда маловероятных, но счастливых событий, даже совпадений, я вернулся. И вот итог: по состоянию на середину 2018 года Vanguard контролирует активы на сумму 5 трлн долларов; это крупнейшая в мире компания взаимных фондов, всемирно известная своими низкими затратами, стабильной доходностью и высокими морально-этическими ценностями.

Как же все это случилось? Думаю, стоит начать с самого начала.

Глава 2

1945–1965

Предыстория: Академия Блэр, Принстон, Fortune и Wellington

Эта история началась давным-давно, в сентябре 1945 года, когда я поступил в Академию Блэр, лучшую частную школу-интернат в Нью-Джерси. Я проучился там два года благодаря щедрой стипендии и постоянной подработке, сначала официантом, затем бригадиром официантов, и получил прекрасное образование, подготовившее меня к поступлению в колледж. В выпускном классе я был вторым по успеваемости, и меня признали «Самым перспективным».

С большим трудом достигнутые успехи в Академии Блэр сыграли ключевую роль при поступлении в Принстонский университет. И тут для меня опять большим подспорьем были стипендия и подработка, но первые годы в Принстоне оказались весьма непростыми. Худшие времена пришлись на осень 1948 года, когда я учился на втором курсе и начал посещать занятия по экономике. Учились мы по первому изданию учебника доктора Пола Самуэльсона «Экономика: вводный анализ». По правде говоря, он показался мне на редкость трудным, и мое знакомство с этим предметом удачным никак не назовешь.

Если бы низкий промежуточный балл по нему, полученный мной в начале второго курса (всего D+), остался до конца семестра, меня бы лишили стипендии – и, следовательно, перспектив дальнейшей учебы в университете, ведь сторонней финансовой поддержки у меня не было. Однако я старался изо вех сил и закончил семестр с оценкой C—. Не Бог весть какой результат, но все-таки.

1949: «Большие деньги в Бостоне»А год спустя мне улыбнулась судьба. Я решил написать диплом на тему, которую ранее не исследовал ни один студент. Никаких Адама Смита, Карла Маркса или Джона Мейнарда Кейнса. Но что же выбрать? И вот в конце первого курса мне повезло (что в моей долгой жизни произойдет еще не раз) – меня занесло в читальню тогда еще совершенно новой библиотеки Файерстоун Принстонского университета, и я сидел там, пролистывая декабрьский выпуск журнала Fortune за 1949 год. Мое внимание привлекла статья на странице 116; в ней описывался бизнес, о котором я тогда совершенно ничего не знал, о котором я даже не подозревал. Заголовок звучал так: «Большие деньги в Бостоне». И знаете, я как-то сразу понял, что нашел тему для своего диплома.

Мое интуитивное озарение поддержал подзаголовок жирным шрифтом: «Но, как показывает опыт Massachusetts Investors Trust, деньги – это еще не все; фонд процветает, продавая мелкому инвестору спокойствие. Его изобретение – фонд открытого типа. Перед ним – все будущее». Далее на десяти страницах, заполненных цифрами и фактами, описывались история, политика и практика Massachusetts Investors Trust, сокращенно M.I.T., основанного в 1924 году, первого и на тот момент крупнейшего инвестиционного фонда «открытого типа»[14].

В те давние времена термин «взаимный инвестиционный фонд» еще не вошел в широкое пользование, возможно, потому, что такие фонды, за одним-единственным исключением, вовсе не были взаимными. Фактически, в прямом противоречии с принципами, изложенными в преамбуле «Закона об инвестиционных компаниях» 1940 года, они организовывались, оперировали и управлялись в интересах управляющих компаний, их контролирующих, а вовсе не в интересах пайщиков.

«Взаимный фонд»Мануэль Ф. Коэн, председатель Комиссии по ценным бумагам и биржам США (SEC – U.S. Securities and Exchange Commission) в 1964–1969 годах, описал этот недостаток взаимности во взаимных инвестиционных фондах предельно четко и ясно:

Структура комиссий [взаимных инвестиционных фондов] обеспечила реальную возможность для проявления изобретательности, и управляющие фондами по праву заслужили в этом завидную репутацию. В конце концов, именно там крутятся деньги, и, вопреки общепринятому значению слова «взаимный», основная причина создания и продажи таких фондов заключается в желании менеджеров заработать больше прибыли для тех, кто их продает и кто ими управляет[15].

В той статье в Fortune термин «взаимный» не использовался. Там в основном встречались такие термины, как «инвестиционные компании», «трасты» и «фонды». Но Fortune описывал будущее этой только зарождавшейся крошечной отрасли, которую автор статьи весьма оптимистично охарактеризовал как «мелочь» на рынке в целом, отрасль описывалась как «быстро расширяющаяся и несколько спорная». И, что еще важнее, в ней говорилось, что эта отрасль «может стать чрезвычайно влиятельной <…> идеальным защитником мелких акционеров в спорах c <…> корпоративным управлением».

1951: «Экономическая роль инвестиционной компании»Тот случай в библиотеке определил всю мою карьеру и жизнь. Статья в Fortune стала трамплином для интуитивно принятого мной решения написать диплом на тему истории и перспектив инвестиционных компаний открытого типа. Я назвал его «Экономическая роль инвестиционной компании» (как уже говорилось, термин «взаимный инвестиционный фонд» еще не вошел в обиход, и потому я использовал термин «инвестиционная компания», как было принято в те времена). Я погрузился в задачу с головой и полтора года провел за изучением темы и написанием диплома, а по ходу дела безумно полюбил объект исследования. Я был уверен, что «крохотной» двухмиллиардной отрасли взаимных инвестиционных фондов суждено стать огромной, оставшись при этом «спорной». И я оказался прав по обоим пунктам: сегодня взаимные фонды управляют колоссальной суммой в 21 трлн долларов; это один из крупнейших и доминирующих финансовых секторов американской экономики[16].

Мы провели переговоры и в конечном итоге пришли к вознаграждению, справедливому для наших пайщиков. Это и называется фидуциарным обязательством

В результате тщательного анализа отрасли я сделал в своем дипломе следующие выводы:

• «инвестиционные компании должны работать максимально эффективно, честно и экономично»;

• «дальнейший рост может быть максимизирован за счет надбавок при продаже паев и платы за управление»;

• «фонды не могут претендовать на превосходство над среднерыночными показателями [индексами]»;

• «основным [видом деятельности] инвестиционных компаний является управление своими инвестиционными портфелями. Все остальное несущественно»;

• «основная роль инвестиционной компании должна заключаться в служении своим пайщикам»;

• «нет никаких причин, по которым [инвестиционная компания] должна воздерживаться от влияния на корпоративную политику <…> Судя по всему, взаимные фонды предназначены для реализации этого важного сегмента их экономической ответственности».

Да, в этих выводах много идеализма. Но мне ведь тогда было чуть больше 20, и я был типичным ученым-идеалистом. И знаете, сейчас, спустя 60 с лишним лет после того, как я впервые прочитал ту статью в Fortune, мой идеализм едва ли ослаб. На самом деле, вероятно, из-за моего многолетнего опыта на ниве инвестирования, он сегодня еще более страстен и непреклонен. Я убежден, что многие ценности, которые я сформулировал в своем дипломе, со временем стали фундаментом для потрясающего роста Vanguard. Какие бы мысли ни теснились в моей голове в те далекие времена, главная идея сформулирована в дипломе предельно четко: акционеры взаимных фондов должны наконец начать получать справедливую долю доходов рынка.

Июль 1951: на сцену выходят Wellington Management Company и Уолтер МорганБесконечные часы, которые я провел в кабинке библиотеки Файерстоун, занимаясь изучением и анализом отрасли, были вознаграждены наивысшим баллом за дипломную работу и дипломом Принстонского университета с отличием. Но, что еще лучше, вскоре после моего выпуска в 1951 году Уолтер Л. Морган, еще один выпускник Принстона (выпуск 1920-го), прочел мой 130-страничный опус и предложил мне работу в своей Wellington Management Company, расположенной в Филадельфии. Своим сотрудникам он тогда написал: «Мы берем г-на Богла в нашу организацию во многом благодаря его дипломной работе». Я, конечно, этого не знал, но, как показало время, мне тогда был дан шанс всей моей жизни.

Мистер Морган – мой наставник и истинный герой моей долгой карьеры, – был пионером инвестиционной отрасли. Когда в июле 1951 года я пришел работать в Wellington Fund, основанный Морганом в 1928-ом, это была небольшая фирма с активами в 150 млн долларов. Это был один из 125 взаимных фондов, работавших в США, с совокупными активами всего 3 млрд долларов. Почти три четверти суммарных активов отрасли тогда приходилось на десять компаний, в том числе на Wellington.

Центром этой вселенной считался Бостон, там базировались 2250 крупнейших фондов, управлявших 46 % активов отрасли. Самой крупной из них была Massachusetts Investors Trust с активами в размере 438 млн долларов по состоянию на 1951 год – доля, равная 15 % всей отрасли. M.I.T. не только доминировала на рынке, но и была самым низкозатратным поставщиком инвестиционных услуг; ее уровень расходов составлял всего 0,29 % (в 1961 году этот показатель достиг минимума – всего 0,17 % от общей суммы активов). На фонды, базировавшиеся в Нью-Йорке, тогда приходилось 27 % активов отрасли, далее шли Миннеаполис с 13 % и Филадельфия всего с 7 %.