Держитесь курса. Как основатель Vanguard совершил индексную революцию на Уолл-стрит

В те времена большинство компаний отрасли, включая Wellington Management Company, управляли одним фондом (иногда был еще второй, обычно совсем крошечный). Например, пять трасти M.I.T. той эпохи управляли также Massachusetts Investors Second Fund (современным маркетологам название «Второй фонд» вряд ли понравилось бы; неудивительно, что позже его поменяли на Massachusetts Investors Growth Stock Fund). Активы Massachusetts Investors Second Fund составляли всего 34 млн долларов, то есть жалкие 8 % от общей суммы активов (472 млн долларов).

Впервые я зашел в филадельфийский офис Wellington 9 июля 1951 года и обнаружил там идеальную среду для начала карьеры: камерную, дружелюбную и полную возможностей для выпускника университета. Небольшой персонал (всего 60 человек) встретил меня радушно, и уже очень скоро я принимал участие в деятельности компании на всех этапах процесса: администрирование, маркетинг и продажи, анализ ценных бумаг и работа с акционерами. Вскоре мне поручили писать письма нашим инвесторам от имени мистера Моргана, и через несколько лет я стал автором его президентского письма в годовом отчете Wellington Fund. К концу первого десятилетия моего пребывания в компании меня считали наиболее вероятным преемником мистера Моргана. И я думал, что проработаю в Wellington до пенсии.

Нужно сказать, что те годы были наполнены и радостными, и трудными моментами. В 1958 году я с восторгом ухватился за возможность возглавить команду, которой поручили подготовку проспекта первичного публичного размещения (IPO) акций Wellington Equity Fund (ныне Windsor Fund), в результате чего к нашему сбалансированному фонду должен был добавиться фонд акций[17].

Мощь консервативного инвестированияВ первые 14 лет моего пребывания в Wellington нашей сильной стороной был фокус на сбалансированном фонде, что помогло нам заслужить репутацию лидера соответствующего сектора. Точнее всего эту отрасль той эпохи охарактеризовал бы эпитет «консервативная», большинство портфелей распределялись между высококачественными обыкновенными акциями. А поскольку мы уравновешивали акции облигациями, Wellington считался одним из самых консервативных инвестиционных фондов. Как гласил тогда наш девиз, Wellington Fund предлагал «полную инвестиционную программу в одной ценной бумаге».

Однако стабильность, на которую я так рассчитывал, работая в Wellington Management Company, продлилась не слишком долго. К моменту моего стремительного карьерного взлета – в апреле 1965 года я занял пост президента компании, – традиционная отрасль взаимных фондов, которую я описывал в своей дипломной работе, существенно изменилась, и отнюдь не в лучшую сторону. Эпоха «давай-давай» была в самом разгаре, и инвесторы, привлекаемые зазывной песнью о скорой прибыли, обещанной им агрессивными инвестиционными фондами, массово уходили из консервативных сбалансированных фондов, в том числе из Wellington[18]. Впрочем, с подобными вызовами – как и многими другими – я сталкивался на протяжении всей своей долгой карьеры.

Секрет в том, чтобы держаться курсаКак вы уже поняли, отрасль взаимных фондов стала важнейшей частью моей жизни с тех пор, как мне в 1949 году впервые попалась на глаза вдохновившая меня статья «Большие деньги в Бостоне». Моя карьера в Wellington Management Company шла в гору, и в 1965 году мне предложили возглавить компанию. Как потом оказалось, это было вершиной первого этапа моей карьеры. Но, как это ни парадоксально, Wellington явно переусердствовала со своими консервативными взглядами на рынке, который в течение почти 10 лет процветал на спекуляциях. В вызовах и трудностях, которые ждали впереди, мне была необходима «путеводная звезда» и девиз, который бы точно передавал ее смысл. И этим девизом стали – и остаются до сих пор – слова «Держись курса».

Глава 3

1965–1974

Эпоха «давай-давай», ее последствия и создание Vanguard

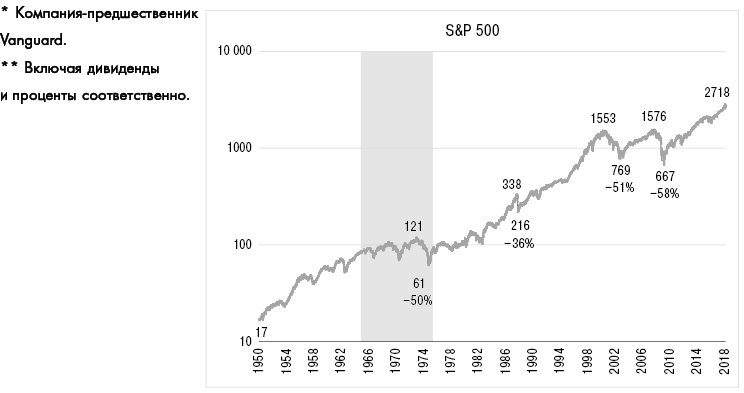

Источник: Yahoo! Finance

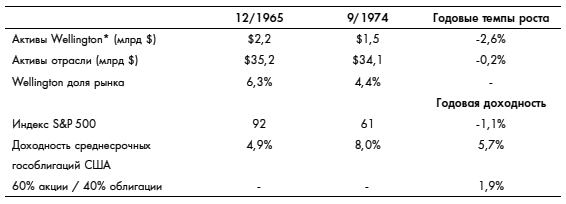

Таблица № 2.

В начале эпохи, предшествовавшей появлению Vanguard, акции росли в цене, в первую очередь за счет спекулятивных бумаг с хорошими историями, но со слабым балансом (или вовсе без него), а затем акций роста, капитализация которых раздулась. После чего неизбежно последовал обвал рынка на 50 %, который закончился 1 октября 1974 года.

Эпоха «давай-давай»В середине 1960-х отрасль инвестфондов начала отходить от своих консервативных традиций. Настала эпоха «давай-давай» – новые управляющие фондами начали предлагать фонды, инвестирующие в основном в спекулятивные акции, и многие более опытные компании последовали их примеру. Эти акции имели в высшей степени привлекательные истории, которые, однако, далеко не всегда подкреплялись чем-либо существенным. Отрасль перестала фокусироваться на относительно небольшом количестве «центристских» фондов акций и на сбалансированных фондах-держателях «голубых фишек»; на смену этому консервативному подходу пришла гораздо более спекулятивная группа фондов высоко котирующихся акций.

Долой рогалики, да здравствуют пончикиЕсли использовать кулинарную метафору, Wellington можно называть рогаликом инвестиционной отрасли: твердым, хрустящим и весьма питательным. Но к 1965 году в этой индустрии начал вырабатываться вкус к пончикам: сладким, мягким и начисто лишенным полезных питательных веществ[19]. Кондитерские, торговавшие пончиками, росли, словно грибы после дождя. Рогалики же почти никто не покупал. Нам оставалось только беспомощно наблюдать за тем, как доля продаж сбалансированных фондов в отрасли снизилась с 40 % в 1955 году, до 17 % в 1965-ом и до жалких 5 % в 1970-ом. А к 1975 году эта доля упадет до 1 %. Как же выжить бедному торговцу сухариками? Стратегия выживания очевидна: начать продавать сладкие пончики.

Надо сказать, Wellington, дабы не кануть в Лету, пришлось конкурировать с очень бойкими продавцами пончиков. Одним из лидеров эпохи «давай-давай» была Fidelity; два управляемых ею фонда оказались настоящей «золотой жилой» – к сожалению, в конечном итоге для ее менеджмента, а не для клиентов. Финансовые пираты начали инвестировать даже в бумаги с «мусорным» рейтингом. Низкие стандарты учета открыли путь эфемерным, а порой даже сфальсифицированным отчетам по эффективности инвестиций.

Одним из особо вопиющих примеров является Enterprise Fund. В 1967 году этот новичок из Лос-Анджелеса отчитался о сомнительной окупаемости инвестиций в 117 %, в основном за счет приобретения акций, ранее находившихся в частной собственности и приобретенных этим фондом со скидкой до 50 % от рыночной цены, впоследствии переоцененные до 100 % рыночной цены.

В следующем году Enterprise Fund похвалился самым большим годовым потоком денежных средств за всю историю фондового сектора – неслыханными 600 млн долларов. К концу 1968 года его активы выросли до 950 млн долларов. Но потом на рынок вернулась жестокая реальность. В 1977 году активы Enterprise Fund упали на 84 %, до менее чем 150 млн долларов, а чистый денежный поток фонда на протяжении 22 лет из 25-летнего периода с 1970 по 1994 год оставался отрицательным. К 2011-му и Enterprise вовсе прекратил свое существование.

«Я был слишком консервативным»Ранней весной 1965 года усиливающаяся тенденция перетекания инвесторов в спекулятивные фонды вызвала серьезное беспокойство у мистера Моргана. Он понял, что его консервативной философии и его бизнесу, почти полностью зависимому от сбалансированного фонда Wellington, грозит серьезная опасность. «Я был слишком консервативным», – признался он в интервью журналу Institutional Investor.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Уильям Бернстайн. Манифест инвестора: готовимся к потрясениям, к процветанию и ко всему остальному. М.: Альпина Паблишер, 2020.

2

Нассим Талеб. Черный лебедь. Под знаком непредсказуемости. М.: КоЛибри, 2016.

3

Джим Коллинз. От хорошего к великому. Почему одни компании совершают прорыв, а другие нет… М.: Манн, Иванов и Фербер, 2020.

4

Джим Коллинз, Джерри Поррас. Построение навечно. Успех компаний, обладающих видением. М.: Манн, Иванов и Фербер, 2018.

5

Эндрю Ло. Теория адаптивного рынка. Финансовая эволюция со скоростью мысли. М.: Смарт Ридинг, 2020.

6

Бертон Мэлкиел. Случайное блуждание на Уолл-стрит: испытанная временем стратегия успешных инвестиций. М.: Попурри, 2020.

7

Нижний квартиль – 25 % выборки фондов с наименьшими комиссиями. Иначе говоря, четверть самых «дешевых» фондов. – Прим. науч. ред.

8

Последняя доступная оценка еще выше – 7,2 трлн долларов (на апрель 2022). Вполне вероятно, что к моменту, когда книга попадет в руки читателя, объем активов под управлением будет еще выше. – Прим. науч. ред.

9

Эффективный рынок – рынок, цены на котором отражают доступную информацию. Понятие введено Юджином Фамой, лауреатом Нобелевской премии по экономике. – Прим. науч. ред.

10

Cм. T. F. Bresnahan and S. C. Salop, «Quantifying the Competitive Effects of Production Joint Ventures», International Journal of Industrial Organizations 4, no. 2 1986): 155–175; J. Azar, M. C. Schmalz, и I. Tecu, «Anti-Competitive Effects of Common Ownership», Competition Policy International 1, no. 3 (2016); E. Elhauge, «Horizontal Shareholding», Harvard Law Review 129 (March 10, 2016): 1267–1317; а также E. Posner, F. S. Morton, and G. Weyl, «A Monopoly Trump Can Pop», New York Times, December 7, 2016.

11

Отсюда подчеркиваемая Боглом «взаимность»: провайдер фондов принадлежит фондам, а через них – акционерам (пайщикам) фондов. – Прим. науч. ред.

12

Речь идет о минимизации комиссий фондов за управление. – Прим. науч. ред.

13

Все оценки даны по оригинальному тексту. Впрочем, в 2022 году у Vanguard уже 7,2 трлн долларов под управлением. – Прим. науч. ред.

14

Фонд «открытого типа» выкупает свои акции по требованию и (обычно) постоянно выводит их на рынок на продажу. «Закрытый» инвестиционный фонд погашает паи только после окончания срока действия договора доверительного управления. – Прим. науч. ред.

15

Из речи «Взаимный фонд» Мануэля Коэна, тогдашнего председателя SEC, перед Конференцией по взаимным инвестиционным фондам, Палм-Спрингс, Калифорния, 1 марта 1968 года. – Прим. науч. ред.

16

По данным Investment Company Institute за 2021 год, в США во взаимных фондах уже 23,9 трлн долларов, плюс 5,4 трлн долларов в ETF. – Прим науч. ред.

17

В 1960 году я также руководил подготовкой проспекта IPO – продажи пакета акций мистера Моргана в Wellington Management Company (не контрольный пакет).

18

«Давай-давай» – шутливое название агрессивного стиля инвестирования (в акции роста), популярного в 1960-е. Назван так по аналогии с популярным в то время в США танцами на столах – иначе известного как «Гоу-гоу». – Прим. науч. ред.

19

Сегодня, с высоты прожитых лет, очевидно, что питательная ценность и традиционных взаимных фондов, и рогаликов сильно переоценивалась.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов