Налоги, сборы и страховые взносы. Правила исчисления

Андрей Гартвич

Налоги, сборы и страховые взносы. Правила исчисления

© ООО Издательство "Питер", 2014

Все права защищены. Никакая часть электронной версии этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, для частного и публичного использования без письменного разрешения владельца авторских прав.

* * *

Введение

В нашей книге объясняются правила исчисления таких обязательных платежей государству, как налоги и сборы, а также обязательные страховые взносы.

В отличие от других книг по этой теме мы делаем акцент на здравый экономический смысл и внутреннюю логику законодательства.

Рассматриваемая область человеческой деятельности регулируется множеством правил, причем каждое правило имеет большое количество исключений. Объем законодательных и околозаконодательных текстов исчисляется десятками тысяч страниц. Запомнить все это обычный человек не в состоянии. Тем не менее в этом можно разобраться.

Правила исчисления налогов, сборов и обязательных страховых взносов образуют иерархическую структуру с четкими взаимосвязями. Если с помощью нашей книги вы освоите внутреннюю логику этой структуры, то сможете легко выделить тот небольшой набор правил, который распространяется на подавляющее большинство ваших ситуаций, и сумеете быстро найти особые правила для сложных случаев.

Другая отличительная особенность нашей книги – разворот подхода к теме на 180 градусов.

Законы и прочие нормативные документы составлены с позиции государственных органов, собирающих обязательные платежи. С той же позиции в основном написаны и другие книги, которые пересказывают и объясняют налоговое законодательство. Такие книги удобны налоговым инспекторам.

У нас же данные вопросы рассматриваются с позиции противоположной стороны, которая платит все эти налоги, сборы и взносы. То есть с позиции предприятий, предпринимателей и обычных граждан. Разумеется, к этой стороне относитесь и вы, наш читатель.

Следующая особенность нашей книги заключается в том, что, помимо налогов и сборов, исчисление которых регулируется Налоговым кодексом и дополняющими его нормативными актами, мы рассматриваем обязательные страховые взносы.

Исчисление обязательных страховых взносов регулируется собственной отраслью законодательства. Поэтому страховые взносы обычно рассматриваются в отдельных книгах.

Но для обязательных страховых взносов применяются те же самые правила исчисления и уплаты, что и для налогов и сборов. А с точки зрения плательщика обязательные страховые взносы являются такими же платежами в бюджет, как налоги и сборы. Объединение в одной книге информации о страховых взносах, налогах и сборах позволит нашему читателю сэкономить усилия на самообразование.

А чтобы чтение было более легким, по страницам книги вас будет сопровождать неутомимый помощник – Мудрый Ворон.

Общество и государство

Мы, современные оседлые люди, живем в государствах, которые поделили между собой практически всю земную сушу (разве что за исключением Антарктиды). Государства существуют для блага всех людей, проживающих на их территориях. Во всяком случае, именно это утверждает любое современное государство.

Государство отличается от простого неорганизованного общества тем, что имеет специальные структуры для управления обществом. Некоторые члены общества работают в этих структурах: государственные служащие, военные и др. При этом государство налагает на остальных членов общества обязанность предоставлять средства на содержание граждан, занятых в государственных структурах, а также на оказание государственных услуг по обеспечению коллективных потребностей общества.

К коллективным потребностям общества, которые обеспечивает государство, можно отнести:

• создание условий для благополучного существования и развития общества в целом, то есть обеспечение экономического и социального процветания;

• защиту общества от внешних врагов (оборона);

• поддержание порядка внутри самого общества;

• защиту общества от эпидемий, природных катаклизмов и т. д.

В этой книге мы исходим из того, что современное общество является обществом потребления. Члены общества потребляют различные блага – материальные ценности и услуги. Это еда и одежда, квартиры и дома, автомобили, книги и фильмы, развлекательные и спортивные мероприятия, медицинские и образовательные услуги и т. п.

Чтобы блага могли быть потреблены, их сначала нужно произвести. Производством благ также занимаются члены общества.

Современное общество является узкоспециализированным. Разные блага производят разные люди, причем подавляющее большинство благ производится коллективно. Для коллективного производства благ граждане создают предприятия.

Произведенными благами предприятия и отдельные граждане обмениваются друг с другом. Государство устанавливает правила обмена и следит за тем, чтобы никто их не нарушал.

Деньги и финансы

Для удобства обмена благами используются деньги. Деньгами можно оценить стоимость любых благ, которые люди предлагают друг другу.

Выпуском денег занимается государство. Оно объявляет, что выпущенные им деньги являются обязательным средством платежа за ценности и услуги на его территории. Государство содержит организационные структуры, которые обеспечивают быстрое и беспрепятственное перемещение денег между членами общества.

Совокупность взаимоотношений, возникающих в процессе обращения денег, называется финансами.

В быту слово финансы часто используется для обозначения денег, хотя это понятие гораздо шире.

Государственный бюджет

Поскольку в современном обществе деньги являются универсальным эквивалентом обмена, государству удобно обеспечивать собственные нужды путем расходования денег. Необходимые для этого деньги государство собирает с общества.

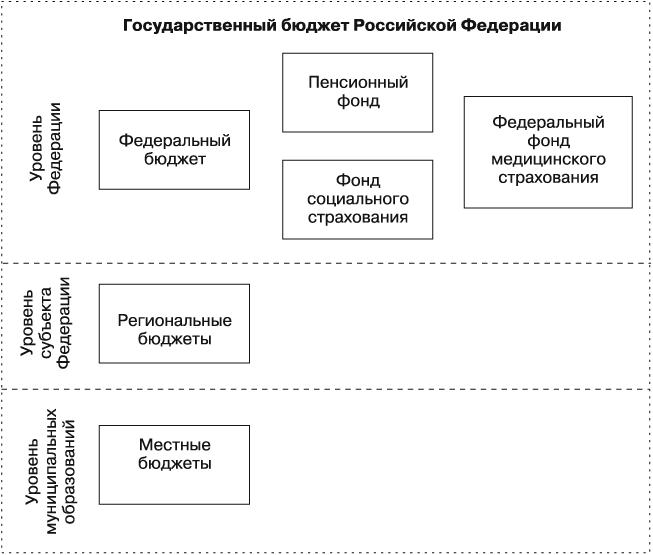

Система сбора и распределения денег называется государственным бюджетом.

В рамках государственного бюджета устанавливается схема доходов и расходов государства, с основной периодичностью в один год. В этой схеме определяются потребности, подлежащие удовлетворению за счет государства, а также указываются источники и размеры ожидаемых поступлений со стороны общества. Налоги, сборы и обязательные страховые взносы являются видами доходов государственного бюджета.

Государственный бюджет нашего государства – Российской Федерации – представляет собой сложную бюджетную систему. Это связано с тем, как оно устроено.

Наше государство имеет трехуровневую структуру территориального устройства:

• Федерация (государство в целом);

• субъекты Федерации (республики, края, области, города Москва и Санкт-Петербург);

• муниципальные образования (районы, округа, города, поселки, прочие населенные пункты).

Соответственно территориальному устройству в бюджетную систему Российской Федерации входят бюджеты следующих уровней:

• федеральный бюджет;

• бюджеты субъектов Российской Федерации (региональные бюджеты);

• бюджеты муниципальных образований (местные бюджеты).

Для муниципальных образований предусмотрена двухуровневая структура управления. Соответственно, уровень местных бюджетов делится на два подуровня.

Федеральный бюджет находится в ведении Министерства финансов, которое входит в состав Правительства Российской Федерации. Региональные и местные бюджеты находятся в ведении органов финансового управления соответствующих уровней власти.

Кроме того, в бюджетную систему Российской Федерации входят бюджеты государственных внебюджетных фондов. Государственные внебюджетные фонды – это государственные структуры федерального и регионального уровней, которые занимаются финансированием отдельных направлений деятельности государства.

Рис. 1

Слово внебюджетный в термине государственные внебюджетные фонды подчеркивает независимость таких фондов от федерального, региональных и местных бюджетов. То есть внебюджетные фонды не подчиняются ни Министерству финансов, ни финансовым органам регионального и местного уровней. Тем не менее государственные внебюджетные фонды входят в структуру государственного бюджета. Деятельность внебюджетных фондов регулируется законодательством Российской Федерации.

В нашей книге рассматриваются только те государственные внебюджетные фонды, которые занимаются сбором обязательных взносов на социальную поддержку, то есть на денежные выплаты гражданам в ситуациях, когда они признаются нуждающимися в такой поддержке. Это следующие государственные внебюджетные фонды:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации;

• Федеральный фонд обязательного медицинского страхования Российской Федерации.

Все перечисленные внебюджетные фонды соответствуют первому уровню территориального устройства нашего государства – государству в целом.

Что такое налог

Основным источником пополнения государственного бюджета являются налоги.

Помимо налогов, государственный бюджет имеет неналоговые доходы:

• доходы от использования государственной или муниципальной собственности;

• доходы от продажи государственной или муниципальной собственности;

• доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

• штрафы, компенсации.

Под налогом понимается обязательный платеж, уплачиваемый в бюджет государства в целях финансового обеспечения его деятельности.

Налог характеризуется следующими признаками:

• обязательностью платежей;

• индивидуальной безвозмездностью платежа;

• денежной формой;

• целью взимания налогов является финансовое обеспечение деятельности государства и муниципальных образований.

Налоги взимаются с граждан и организаций.

Рассмотрим признаки налога подробнее.

Обязательность уплаты налога связана с тем, что государству необходимы ресурсы, обеспечивающие его существование. Именно поэтому государство обязывает организации и граждан платить налоги.

Индивидуальная безвозмездность платежа означает, что государство не принимает на себя обязательство оказать какую-либо конкретную услугу или компенсацию гражданину или организации, уплатившей налог.

Задача любого государства заключается в удовлетворении коллективных потребностей общества. Эти потребности государство удовлетворяет путем предоставления определенных услуг, получателем которых выступают не отдельные граждане и организации, а все общество в целом. К таким услугам относятся оборона, поддержание общественного порядка и т. п. Но при этом невозможно вычислить, в какой степени тот или иной член общества испытывает нужду в государственных услугах, предоставляемых обществу в целом.

Денежная форма налога означает, что платеж осуществляется исключительно в денежной форме. Это удобно и государству, и плательщикам налогов.

В принципе, для налога возможна натуральная форма, когда государство собирает с граждан и организаций некоторые материальные ценности. Натуральная форма использовалась на ранних стадиях экономического развития и даже в недалеком прошлом – в период разрухи и гражданской войны в советской России (продразверстка). Но в условиях нормально функционирующих финансов для всех гораздо удобнее денежная форма налога.

Цель взимания налога – финансирование государственных нужд. Государство расходует существенные средства на содержание государственного аппарата, на экономические и социальные мероприятия.

В доходах бюджетов развитых государств преобладают налоги. Именно финансирование государственных нужд является основной задачей налогов, и это во многом позволяет провести различие между налогами и платежами, имеющими компенсационное значение.

К платежам компенсационного характера относятся сборы (о них речь пойдет позже) и санкции имущественного характера – штрафы и конфискация имущества. Такие санкции налагаются за допущенные нарушения закона, их цель – компенсировать потери общества и заставить правонарушителя отказаться от дальнейшего нарушения. Кроме того, к платежам компенсационного характера можно отнести страховые взносы (мы также рассмотрим их в нашей книге).

Финансирование государственных нужд – не только признак, но и одна из функций налога.

Налоги выполняют четыре важнейшие функции, причем каждая из них реализует то или иное практическое назначение.

Первая по важности функция налогов – финансирование государственных нужд, или, другими словами, фискальная функция. Эта функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства. Название фискальной функции происходит от слова «фиск» – казна.

Социальная функция характеризует стремление государства придать системе налогообложения черты социальной справедливости. Пример реализации социальной функции – неравное обложение разного по стоимости имущества, когда более дорогое имущество облагается по повышенным ставкам (богатые платят больше). Разумная реализация социальной функции позволяет государству получить поддержку налоговой политики со стороны широких слоев населения.

Регулирующая функция характеризует намерение государства в особых случаях смягчать негативное воздействие налогообложения и способствовать позитивному экономическому и социальному развитию общества. Государство снижает налоги на предприятия и на проекты, которые с точки зрения бизнеса рискованны или не гарантируют быструю прибыль, но в случае успеха могут принести большую пользу обществу.

Свежий пример – чемпионат мира по футболу 2018 года. Налогоплательщики, причастные к подготовке этого чемпионата, получают существенные налоговые льготы. Другие примеры – Олимпиада Сочи-2014, проект «Сколково».

Отечественная налоговая система старается способствовать (точнее, не мешать) модернизации промышленного производства, развитию сельского хозяйства, медицины и образования. Поддерживаются трудовая занятость инвалидов, народные промыслы, традиционные занятия малочисленных народов Севера, Сибири и Дальнего Востока. Поддерживается стремление граждан решать жилищные проблемы собственными силами, а также учиться и укреплять здоровье.

Разновидность регулирующей функции налогов – ререгулирующая функция. Путем применения повышенных налоговых ставок государство старается уменьшить продажи товаров и объемы предоставления услуг, потребление которых оказывает вред обществу.

К таким товарам относятся алкогольные напитки и сигареты, к услугам – азартные игры.

Контрольная функция позволяет государству отслеживать полноту и своевременность уплаты налогов. Контрольная функция реализуется через налоговые проверки, меры принуждения и наказания.

Для каждой области человеческой деятельности присуща своя терминология. Не является исключением налогообложение.

Если для обычного человека налог рассчитывается, а для бухгалтера – начисляется, то специалист по налогообложению скажет, что налог исчисляется. Исчисленный налог затем удерживается из денег налогоплательщика и уплачивается в бюджет (а не просто платится).

К описанному процессу – исчисление, удержание и уплата – иногда применяют термин взимание налога.

Что такое сбор

Сбор – это обязательный платеж, взимаемый с граждан и организаций за конкретные действия государственных структур.

Сбор схож с налогом следующими признаками: обязательность уплаты и денежная форма. Но, в отличие от налога, сбор является возмездным платежом. Сборы взимаются за оказание государством конкретных услуг гражданам и организациям. Соответственно, сбор имеет иную цель, чем налог. Цель сбора – компенсировать затраты государства на содержание государственных органов и государственных служащих, занятых оказанием услуг гражданам и организациям.

Что такое обязательный страховой взнос

Обязательный страховой взнос – это обязательный платеж, взимаемый в целях финансового обеспечения деятельности государственных внебюджетных фондов, которые отвечают за социальную поддержку граждан (эти фонды перечислены выше).

Обязательный страховой взнос (как и сбор) схож с налогом такими признаками, как обязательность уплаты и денежная форма. В то же время такой признак налога, как индивидуальная безвозмездность платежа, относится к обязательному страховому взносу лишь частично. Страховые взносы можно отчасти считать возмездными платежами.

Обязательные страховые взносы собираются за счет тех денег, которые граждане, в принципе, могли бы получить в качестве личных доходов. За граждан, работающих в организациях или у предпринимателей, взносы уплачивают организации и предприниматели. Собираемые суммы пропорциональны личным доходам работающих граждан.

Собранные средства расходуются на социальную поддержку граждан в ситуациях, когда государство признает их нуждающимися в этой поддержке: когда гражданин не способен зарабатывать деньги самостоятельно или утратил такую способность по уважительным причинам. Это следующие ситуации: временная нетрудоспособность по причине болезни, травмы, беременности; постоянная нетрудоспособность по причине достижения пенсионного возраста. Но социальная поддержка, оказываемая гражданину со стороны фонда, не всегда пропорциональна сумме взносов, собранных за счет его доходов. То есть применительно к страховым взносам принцип индивидуальной безвозмездности платежа соблюдается лишь частично.

К социальной поддержке граждан, оказываемой за счет средств государственных внебюджетных фондов, относятся трудовые пенсии и выплаты по больничным листам в связи с временной нетрудоспособностью. Работающие граждане могут получать социальную поддержку через организации и предпринимателей, у которых работают, и тем же способом, каким они получают заработную плату.

Следует заметить, что в Российской Федерации социальная поддержка граждан осуществляется не только за счет средств внебюджетных фондов, но также за счет средств бюджетов: федерального, региональных и местных. В частности, за счет федерального бюджета выплачиваются пенсии бывшим военнослужащим и государственным служащим, а также пенсии никогда не работавшим гражданам. Также за счет федерального бюджета начисляется материнский капитал при рождении второго ребенка.

Еще одно отличие обязательного страхового взноса от налога – цель взимания. Обязательные страховые взносы взимаются не для финансирования государственных нужд в целом, а строго для финансирования социальной поддержки граждан.

Общее и различия между налогами, сборами и взносами

Налоги, сборы и обязательные страховые взносы являются обязательными денежными платежами государству со стороны граждан и организаций.

С точки зрения государства разница между налогами, сборами и взносами весьма существенна. Налоги, сборы и взносы собираются разными государственными структурами. Расходуются они также разными государственными структурами (не обязательно теми же, которые их собирают) и на разные нужды.

Взаимоотношения, возникающие по поводу взимания налогов, сборов и обязательных страховых взносов между плательщиками и государственными структурами, регулируются разными законодательными актами. Для налогов и сборов главным законодательным актом является Налоговый кодекс. А для обязательных страховых взносов – Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Несмотря на то что Налоговый кодекс регулирует исчисление не только налогов, но и сборов, в названии кодекса сборы не упоминаются. Это связано с тем, что для государства сборы имеют второстепенное значение, а для плательщика разница между налогами, сборами и взносами невелика.

Цель взимания платежа, то есть государственные нужды, на которые будет потрачен тот или иной налог, сбор или взнос, воспринимается плательщиком как абстракция. Основное значение для плательщика имеет размер изымаемой у него денежной суммы. Обычно плательщик относится ко всем этим платежам как к неизбежности и заинтересован в том, чтобы поменьше заплатить.

Государство понимает такой интерес плательщика и старается ему противодействовать. Законодательством предусмотрена целая система контроля над плательщиками налогов, сборов и обязательных взносов. За неуплату и недоплату предусмотрены меры принуждения и наказания.

Однако, с точки зрения плательщика, между налогами, сборами и взносами наблюдаются небольшие различия (скорее формального характера). Основное различие заключается в том, что по поводу уплаты налогов, сборов и обязательных страховых взносов плательщик вступает во взаимодействие с разными государственными структурами.

По поводу налогов и сборов плательщик чаще всего взаимодействует с налоговой инспекцией – территориальным подразделением Федеральной налоговой службы. Сама Федеральная налоговая служба подчиняется Министерству финансов Российской Федерации, которое, в свою очередь, подчиняется Правительству Российской Федерации.

Федеральная налоговая служба – это структуры федерального уровня государственного управления. Тем не менее она отвечает за сборы платежей в бюджеты всех уровней: федерального, регионального и местного.

На региональном и местном уровнях управления нет аналогичных структур. Это объясняется желанием государства устроить систему государственного управления рационально, без дублирования функций. Подобное устройство структур государственного управления также удобно плательщикам налогов и взносов.

Если налоги и сборы исчисляются по торговым операциям с зарубежным партнером (экспорт или импорт), то плательщик взаимодействует с таможней – территориальным подразделением Федеральной таможенной службы. Указанная служба подчиняется непосредственно Правительству Российской Федерации.

Сборы могут взиматься и другими государственными структурами в случаях, когда они оказывают конкретные услуги гражданам и организациям. Такой сбор может выглядеть как оплата услуги.

При уплате обязательных страховых взносов плательщик взаимодействует со следующими внебюджетными государственными фондами:

• Пенсионный фонд Российской Федерации;

• Фонд социального страхования Российской Федерации.

Обязательные страховые взносы также уплачиваются Федеральному фонду обязательного медицинского страхования. Однако плательщик взносов не взаимодействует с указанным фондом непосредственно. Сторону государства при уплате взносов в эти фонды представляет Пенсионный фонд.

Столь мудрое (без иронии) государственное решение можно объяснить следующими соображениями:

• схема расчета взносов в Федеральный фонд обязательного медицинского страхования аналогична схеме расчета взносов в Пенсионный фонд, причем суммы взносов в фонд медицинского страхования существенно меньше;