Финансовый менеджмент и управленческий учет для руководителей и бизнесменов

Было бы очень хорошо, если бы все понимали финансовую отчетность. Однако на практике это не так. Сложные финансовые события и операции не всегда можно представить в общедоступной форме. Правильнее всего, пожалуй, подходить к финансовой отчетности как отчету на иностранном языке. Чтобы понять то и другое, нужна определенная подготовка. Попросту говоря, финансовая отчетность составляется исходя из предположения, что пользователь не только имеет представление о компании и бухгалтерском учете, но и готов потратить время на изучение отчетности.

Несмотря на ответ, приведенный после задания 1.3, бухгалтеры, все же должны представлять информацию так, чтобы она была максимально понятной для неспециалистов в сфере бухгалтерского учета.

Существенна ли информация?

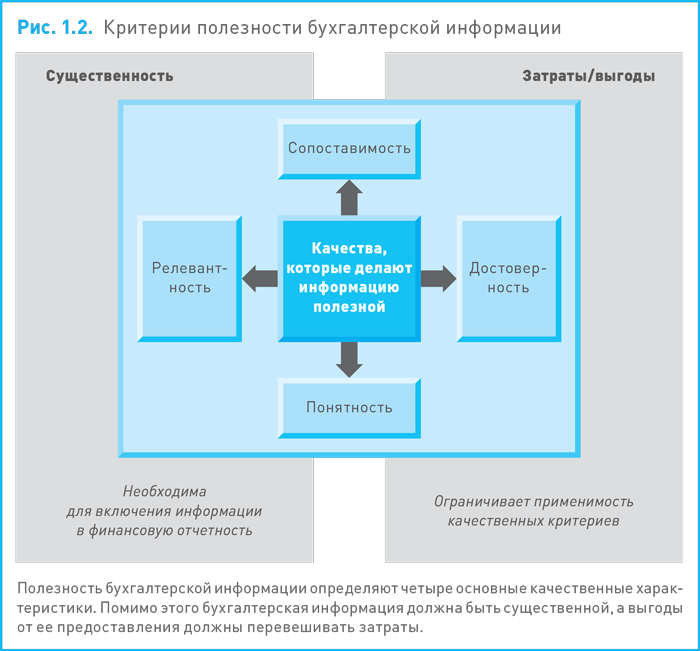

Качества или характеристики, которые мы только что перечислили, показывают, может ли финансовая информация быть полезной. Если та или иная информация обладает ими, то она полезна. Это, однако, не означает, что такую информацию нужно автоматически предоставлять пользователям. Следует учитывать, насколько информация существенна или важна. Это означает, что мы должны задаться вопросом, повлияет ли на принимаемые пользователями решения исключение этой информации из финансовой отчетности или ее искажение. Поэтому финансовая информация должна не только обладать упомянутыми выше качествами, но и отвечать требованию существенности. Если информация не считается существенной, ее не следует включать в отчетность, поскольку она загромождает отчетность и мешает пользователю правильно интерпретировать финансовые результаты. Обычно существенность информации определяют исходя из ее характера и размера соответствующих сумм.

Оценка затрат и выгод

Прочитав предыдущие разделы, вы, возможно, решили, что если какая-то информация обладает перечисленными выше качествами и существенна, то ее обязательно следует предоставлять пользователям. К сожалению, надо преодолеть еще один барьер. Определенные соображения могут не позволить включить финансовую информацию в отчетность, даже если она и является полезной. Выполним задание 1.4.

Задание 1.4Допустим, есть некая информация, которую можно включить в финансовую отчетность. Она вполне релевантна, достоверна, сопоставима, понятна и существенна.

Может ли что-то удержать вас от включения этой информации в отчетность?

Препятствием могут стать затраты на подготовку информации, которые превышают потенциальные выгоды от использования этой информации. Соотношение затраты/выгоды ограничивает объем предоставляемой бухгалтерской информации.

Теоретически тот или иной элемент бухгалтерской информации должен включаться в отчетность только тогда, когда затраты на его представление меньше выгод, или стоимости, от его использования.

Для пояснения практических проблем предположим, что кто-то помял и поцарапал дверь нашего автомобиля. Мы хотим устранить вмятину и покрасить дверь в местном автосервисе. Насколько нам известно, в ближайшем автосервисе за эту работу берут £250, но мы подозреваем, что в других местах она может стоить дешевле. Единственный способ выяснить цены – это объездить автосервисы и показать им масштабы повреждений. На посещение автосервисов нужно определенное количество бензина. Также на это требуется время. Стоит ли поиск более выгодной цены тех затрат, с которыми он связан? Ответ, как мы уже говорили, выглядит так: если стоимость выяснения цен меньше потенциальной выгоды, то получение такой информации имеет смысл.

Итак, чтобы оценить затраты, связанные с выяснением стоимости ремонта в разных местах, мы должны ответить на ряд вопросов.

• Сколько автосервисов нам нужно посетить?

• Во что обойдется бензин, потраченный на посещение автосервисов?

• Сколько времени потребуется на посещение всех автосервисов?

• Сколько стоит потраченное время?

Экономическую выгоду от получения информации о стоимости работы оценить сложнее – не забывайте, пока мы были только в одном автосервисе. Нам необходимо получить ответы на следующие вопросы.

• Какой может быть самая низкая стоимость работы?

• Какова вероятность того, что нам назовут стоимость ниже £250?

Понятно, что ответы на эти вопросы неоднозначны. При оценке стоимости бухгалтерской информации мы имеем дело с такими же проблемами.

Предоставление бухгалтерской информации может быть очень затратным, однако эти затраты нередко трудно поддаются количественной оценке. Хотя прямые затраты, такие как зарплата бухгалтеров, обычно известны, они составляют лишь часть общих затрат. Существуют еще и не такие явные – и более сложные в оценке – затраты, например стоимость времени пользователя, потраченного на анализ и интерпретацию информации из финансовой отчетности.

Оценить экономическую выгоду от обладания бухгалтерской информацией еще сложнее. Можно, конечно, подойти «по-научному» к проблеме взвешивания затрат и выгод, однако это связано с субъективными оценками. Никто, конечно, не хочет, чтобы компании вообще не предоставляли бухгалтерскую информацию. Но никто не выступает и за то, чтобы они включали в отчетность всю информацию, удовлетворяющую одному или нескольким упомянутым выше критериям, невзирая на связанные с этим затраты.

Характеристики, определяющие полезность бухгалтерской информации, представлены на рис. 1.2.

Бухгалтерский учет как информационная система

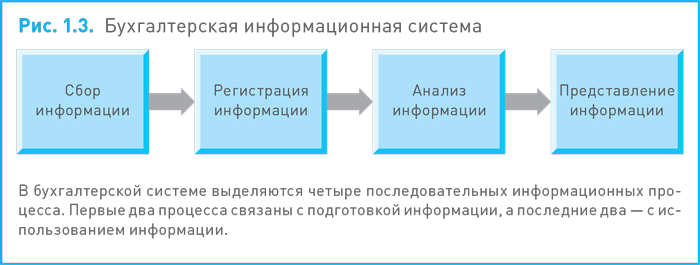

Мы уже видели, что бухгалтерский учет можно рассматривать как оказание услуги «клиентам». Также его можно рассматривать как часть общей информационной системы компании. Внутренние и внешние пользователи информации о компании должны принимать решения о распределении ограниченных экономических ресурсов, а чтобы эти решения были правильными, они должны основываться на соответствующей финансовой информации. Предоставлять такую информацию должна система бухгалтерского учета.

Бухгалтерская информационная система должна выполнять те же функции, что и все остальные информационные системы компании. В частности, она должна обеспечивать:

• выявление и извлечение релевантной (в данном случае финансовой) информации;

• регистрацию и систематизацию собранной информации;

• анализ и интерпретацию собранной информации;

• представление этой информации в форме, удобной для пользователей.

Взаимосвязь функций бухгалтерской информационной системы представлена на рис. 1.3.

Учитывая, что в этой книге нас интересует прежде всего информационное обеспечение принятия решений, мы сосредоточимся на двух последних процессах – анализе финансовой информации и ее представлении. Мы сосредоточимся не на сборе и регистрации информации, а на ее использовании и полезности для потребителей.

Эффективные системы бухгалтерского учета – существенный атрибут эффективной компании. Сбои в работе системы бухгалтерского учета могут приводить к катастрофическим последствиям. Во вставке «Реальная практика 1.1» приведен пример сбоя при объединении двух предприятий в процессе интеграции их систем бухгалтерского учета.

Реальная практика 1.1Виновата система учета

Приобретение розничной сети Safeway за £3,35 млрд в марте 2004 г. позволило сэру Кену Моррисону практически удвоить размеры своей сети супермаркетов и превратиться из регионального оператора в национального. Его план был довольно простым. Часть сети Safeway он продал (184 магазина примерно за £1,3 млрд), а оставшиеся 230 магазинов перепрофилировал в Morrison's. Планируется продажа еще около полусотни магазинов. Вместе с тем спустя почти 15 месяцев становится ясно, что процесс интеграции на практике идет не так гладко, как на бумаге. Сеть Morrison's, славившаяся выдающимися финансовыми результатами, выпустила четыре предупреждения о снижении прибыли за последние 10 месяцев. И каждый раз виноватой оказывалась Safeway. В июле прошлого года в качестве причины было названо более резкое, чем ожидалось, падение продаж в магазинах Safeway. В марте, когда было выпущено целых два предупреждения, причиной стали недочеты в системе бухгалтерского учета Safeway, из-за которых Morrison's недосчиталась прибыли от поставок. В текущем месяце предупреждение было списано на более высокие, чем ожидалось, затраты, связанные с параллельным управлением двух систем магазинов. После выпуска первого предупреждения в июле прошлого года Саймон Проктер из брокерской фирмы Charles Stanley заметил, что эта новость «обратила в прах все прогнозы относительно прибыли и сделала перспективы очень мрачными». Но если тогда было трудно что-либо говорить относительно прибылей Morrison's, то сейчас это и вовсе невозможно. Сам Моррисон не может сказать, чего ожидать. «Никто не предполагал такого, – говорит г‑н Проктер. – Когда я рассуждал о перспективах в июле прошлого года, речь шла о 12-месячном горизонте, а не о двухлетнем». По словам Моррисона, из-за сложности сделки по приобретению Safeway он «упустил контроль» над системой управленческого учета. «Это повлияло на способность совета директоров прогнозировать тенденции изменения прибыльности, и теперь у директоров нет возможности достоверно предсказывать уровень прибыльности в целом», – признался владелец сети супермаркетов.

Источник: "Morrison in uphill battle to integrate Safeway", Elizabeth Rigby, FT.com, 26 May 2005.Управленческий и финансовый учет

Различают два вида бухгалтерского учета:

• управленческий учет, обслуживающий потребности руководства компаний;

• финансовый учет, обслуживающий потребности всех пользователей финансовой отчетности (см. рис. 1.1).

Различия между двумя видами бухгалтерского учета определяются тем, что предоставляемая ими информация адресована разным группам пользователей. Эти различия касаются:

• характера составляемой отчетности. Финансовая отчетность – это обычно отчетность общего назначения. Она содержит финансовую информацию, которая представляет интерес для широкого круга пользователей и может понадобиться для принятия разнообразных решений. В ней нет информации, которая предназначена для определенной группы пользователей или решения каких-то узких задач. Управленческая отчетность, напротив, составляется, как правило, с конкретной целью, т. е. она предназначена либо для определенного руководителя, либо для принятия определенного решения;

• степени детализации. Финансовая отчетность дает пользователям общее представление о положении и результатах деятельности компании за тот или иной период. Поэтому при ее подготовке показатели агрегируются, какие-то подробности опускаются. Управленческая отчетность, напротив, нередко обеспечивает руководителей очень подробной информацией, чтобы им было легче принять то или иное производственное решение;

• регулирования. Финансовая отчетность для многих компаний является объектом регулирования, которое нацелено на обеспечение стандартного представления информации. Регулирование осуществляется законодательными органами и специальными регулирующими органами. Поскольку управленческая отчетность предназначена только для внутреннего пользования, ее форма и содержание произвольны и зависят лишь от потребностей того или иного руководителя;

• периодичности представления отчетности. Большинство компаний составляют только годовую финансовую отчетность, но некоторые крупные компании готовят полугодовые и даже квартальные отчеты. Управленческая отчетность составляется по мере необходимости – во многих компаниях определенные отчеты составляются ежемесячно, еженедельно и даже ежедневно, что позволяет руководителям постоянно контролировать состояние дел. Специальные отчеты могут составляться в связи с конкретными событиями (например, для оценки предложения по приобретению оборудования);

• временнóго горизонта. Финансовая отчетность отражает результаты деятельности и положение компании за прошлый период. По сути, она ориентирована на прошлое. Управленческая отчетность, напротив, нередко содержит информацию, касающуюся не только прошлого, но и будущего. Это не означает, однако, что финансовая отчетность никогда не отражает ожиданий в отношении будущего. Иногда компании предоставляют внешним пользователям прогнозную информацию, чтобы привлечь капитал или избежать нежелательных предложений о поглощении. Даже обычная финансовая отчетность (которая относится к прошлым событиям) содержит оценки некоторых будущих показателей, как показано в главе 3;

• полноты и качества информации. Финансовая отчетность содержит главным образом информацию о том, что поддается количественной оценке в денежном выражении. Управленческий учет помимо такой информации предоставляет отчеты, содержащие нефинансовую информацию, например данные о запасах или полученных заказах в натуральном выражении, о количестве новых продуктов и выработке на работника. В финансовую отчетность включают главным образом объективные, поддающиеся проверке данные. А управленческая отчетность может содержать информацию, которая не вполне объективна и трудно поддается проверке, но которая необходима руководителям.

Из сказанного видно, что в управленческом учете нет таких ограничений, как в финансовом. Он может черпать сведения из различных источников и использовать данные разной степени достоверности. Единственный критерий ценности подготовленной для руководителей информации – это ее способность повышать качество принимаемых решений.

Различия между управленческим и финансовым учетом указывают на то, что руководителям и прочим пользователям нужна разная информация. Вместе с тем, несмотря на все различия, информационные потребности этих двух групп в значительной мере совпадают.

Задание 1.5Как мы видим, руководители получают не такую информацию, как другие пользователи. Означает ли это, что руководителям совершенно не нужна информация, предоставляемая другим пользователям, а этим пользователям, в свою очередь, неинтересна управленческая учетная информация?

Наш ответ выглядит так.

• Руководителям иногда требуются исторические результаты деятельности компании, сходные с теми, что предоставляются другим пользователям.

• Других пользователей могут интересовать перспективные показатели компании, например будущая прибыль, а также нефинансовая информация, касающаяся, скажем, портфеля заказов и инноваций.

Разграничение двух видов бухгалтерского учета отражает в определенной мере различия в доступе к финансовой информации. Руководители в значительно большей мере могут определять форму и содержание предоставляемой им информации. А прочие пользователи вынуждены довольствоваться тем, что компании хотят или обязаны раскрыть им по закону. И хотя объем финансовой отчетности все время увеличивается, из опасения утратить конкурентные преимущества и подорвать доверие инвесторов к прогнозам компании стараются не давать другим пользователям такую же подробную и всеобъемлющую информацию, какую получают их руководители.

Содержание книги

В этой книге рассматриваются вопросы как финансового, так и управленческого учета. Если брать в целом, то пять глав части 1 (главы 2–6) посвящены финансовому учету, а три главы части 2 (главы 7–9) – управленческому учету. В завершающей третьей части книги (главы 10–12) говорится о финансовом менеджменте, т. е. о том, как компании решают вопросы финансирования и инвестирования. Как мы уже видели, бухгалтерская информация имеет ключевое значение для принятия подобных решений.

В чем причина роста интереса к бухгалтерскому учету?

В последние годы вопросы бухгалтерского учета не сходят с первых полос американской и британской прессы и являются основным предметом обсуждений в деловых кругах. Но, к сожалению, причины, по которым бухгалтерский учет оказался в центре всеобщего внимания, не радуют. Мы видели, что инвесторы нуждаются в финансовой отчетности, чтобы следить и за своими инвестициями, и за работой руководителей. Но что если руководители предоставят им недостоверную финансовую отчетность? А последние события показали, что руководство некоторых крупных компаний именно так и поступает.

Больше всего шума наделали два следующих скандала:

• вокруг техасской энергетической компании Enron, которую обвинили в заключении сложных финансовых соглашений с целью сокрытия убытков и завышения прибыли;

• вокруг WorldCom, крупного американского оператора междугородной и международной телефонной связи, которого обвинили в неправильном отражении в учете расходов в размере $3,9 млрд и завышении объявленной прибыли.

После этих скандалов аналитики и инвесторы стали более внимательно изучать составляемую компаниями финансовую отчетность, и в результате еще несколько компаний в США и Великобритании были обвинены в сомнительной бухгалтерской практике и приукрашивании прибыли.

Скандалы, связанные с бухгалтерским учетом, могут оказывать существенное влияние на всех, кто связан с компанией. Скандал с Enron, например, привел к банкротству компании и в конечном итоге к ликвидации рабочих мест и крупным финансовым потерям для кредиторов, поставщиков и инвесторов. Подобные события способны подорвать доверие к миру бизнеса и создать массу проблем для общества в целом. Неудивительно, что власти очень жестко подходят к виновникам. В США Берни Эбберс, бывший генеральный директор WorldCom, получил 25 лет тюрьмы за мошенничество.

Эту серию скандалов объясняют по-разному. Возможно, причиной некоторых из них стало стремление руководства удовлетворить нереалистичные ожидания инвесторов в отношении роста прибыли. В других случаях причиной могла стать алчность неразборчивых в средствах руководителей, зарплата которых привязана к финансовым результатам. Не исключено, однако, что все они обусловлены сложившимися экономическими условиями.

Во вставке «Реальная практика 1.2» приведен комментарий, показывающий, что в ситуации, когда компания кажется успешной, люди становятся легковерными и излишне доверчивыми.

Реальная практика 1.2Что по этому поводу думает Уоррен Баффетт

Уоррен Баффетт – один из самых прозорливых и успешных инвесторов мира. Он полагает, что упомянутым выше бухгалтерским скандалам способствовал «бум новой экономики» конца 1990‑х гг., когда доверие к рынку было высоким, а прогнозы инвесторов на будущее отличались излишним оптимизмом. По его словам, в этот период:

«Произошла эрозия бухгалтерских стандартов и в какой-то мере норм поведения руководителей. Однако в такие периоды, когда все "верят", людям, которые не считают зазорным наживаться на других, многое сходит с рук».

Но теперь, считает Баффетт, худшее позади, накопившееся в эти горячие деньки «грязное белье» уже постирано, и стиральная машина работает в режиме полоскания.

Источник: The Times, Business Section, 26 September 2002, р. 25.Каковы бы ни были причины, эти бухгалтерские скандалы подорвали доверие к финансовой отчетности и привели к введению гораздо более строгих правил в отношении качества финансовой информации. Мы еще вернемся к этому вопросу в последующих главах, когда будем рассматривать финансовую отчетность.

Изменения в сфере бухгалтерского учета и финансов

За последние 25 лет среда, в которой функционируют компании, сильно изменилась, она стала значительно более изменчивой и конкурентной. Это связано с целым рядом причин, включая следующие:

• усложнение запросов клиентов;

• появление глобальной экономики, которая понизила значение границ между государствами;

• быстрое развитие технологий;

• дерегулирование внутренних рынков (например, рынков электроэнергии, водо- и газоснабжения);

• повышение давления со стороны собственников (акционеров), требующих конкурентоспособной доходности;

• рост волатильности финансовых рынков.

Более сложная среда поставила новые проблемы перед руководителями и другими пользователями бухгалтерской информации. Их потребности изменились, и, как следствие, изменился финансовый и управленческий учет. Чтобы удовлетворить эти потребности, пришлось радикально пересмотреть характер предоставляемой информации.

Изменение деловой среды заставило сконцентрироваться на поиске более ясной концепции и принципов построения финансовой отчетности. Предпринимались многочисленные попытки прояснить цель финансовой отчетности и создать более прочную базу для разработки правил бухгалтерского учета. В целом они должны были дать ответ на такие фундаментальные вопросы, как:

• Кто является пользователем финансовой учетной информации?

• Какие финансовые отчеты необходимо предоставлять и что они должны содержать?

• Как измерять статьи учета?

В ответ на критические замечания по поводу непрозрачности некоторых компаний разработчики правил бухгалтерского учета попытались усовершенствовать систему представления отчетности, с тем чтобы учетная политика компаний стала более сопоставимой и прозрачной, а также с тем, чтобы она более надежно отражала экономическую реальность. Хотя в целом это принесло положительный эффект, недавние скандалы, связанные с бухгалтерским учетом, высветили недостатки бухгалтерского учета в плане защиты инвесторов и других пользователей.

В результате интернационализации компаний появилась потребность в таких правилах бухгалтерского учета, которые признаются на международном уровне. Больше нельзя исходить из того, что пользователи бухгалтерской информации, относящейся к той или иной компании, находятся в той же стране, что сама компания, и знакомы с правилами бухгалтерского учета, принятыми в этой стране. Это вызвало масштабную гармонизацию правил бухгалтерского учета в различных странах.

Изменения не обошли стороной и управленческий учет: он стал более внешнеориентированным. В прошлом информация, предоставляемая руководителям, в значительной мере ограничивалась происходящим внутри компании. Теперь в сферу внимания попали взгляды и поведение клиентов, а также конкурирующих компаний. Успеха добиваются те, кому удается получить и сохранить конкурентное преимущество перед соперниками.

Для получения такого преимущества компании все в большей мере ориентируются на клиента (т. е. стремятся удовлетворить его потребности). В подобной ситуации в состав информации, поставляемой управленческим учетом, неизбежно входят данные о клиентах и о рынке. Это могут быть результаты анализа удовлетворенности клиентов услугами, предоставляемыми компанией, и оценка рыночной доли. Помимо этого собирается и предоставляется информация о затратах и прибылях конкурентов, которая может использоваться в качестве «ориентиров» для оценки конкурентоспособности.

Чтобы успешно конкурировать, компании должны также управлять затратами. Современные компании постоянно анализируют затратную базу, и это потребовало разработки более сложных методов оценки и контроля затрат.

Как управляют компанией?

Как мы уже отмечали, среда, в которой функционируют компании, стала более изменчивой и конкурентной. Помимо прочего это повысило требования к руководителям и усложнило их работу. Иными словами, руководителям приходится нынче искать новые пути управления бизнесом. Именно по этой причине появилась такая дисциплина, как стратегическое управление.

Стратегическое управление предполагает ясное видение цели компании и принятие действий, необходимых для ее достижения. Такие действия должны увязывать внутренние ресурсы компании с внешней средой, в которой действуют конкуренты, поставщики, клиенты и т. д., причем так, чтобы сильные стороны компании, например квалифицированная рабочая сила, использовались, а слабые стороны, например недостаток инвестиций, не были видны. Для достижения этого необходима разработка стратегий и планов, учитывающих сильные и слабые стороны компании, а также существующие возможности и угрозы со стороны внешней среды. Доступ к новому растущему рынку является примером возможности; решение основного конкурента снизить цены – примером угрозы. Эта тема рассматривается более детально в главе 9 при обсуждении процессов планирования и бюджетирования в компании.

Какие финансовые цели преследует компания?

Компания обычно создается для приумножения состояния ее собственников, и в нашей книге мы будем исходить из того, что это основная цель компании. Это может показаться неожиданным, поскольку компании преследуют и другие цели и удовлетворяют потребности других связанных с ними людей. Бывает, например, что компании стремятся создать персоналу хорошие условия работы или сохранить окружающую среду. Компании действительно могут ставить перед собой и такие задачи, но тем не менее они создаются с целью обогащения собственников, и на практике действия компаний вполне отвечают этой цели.