Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

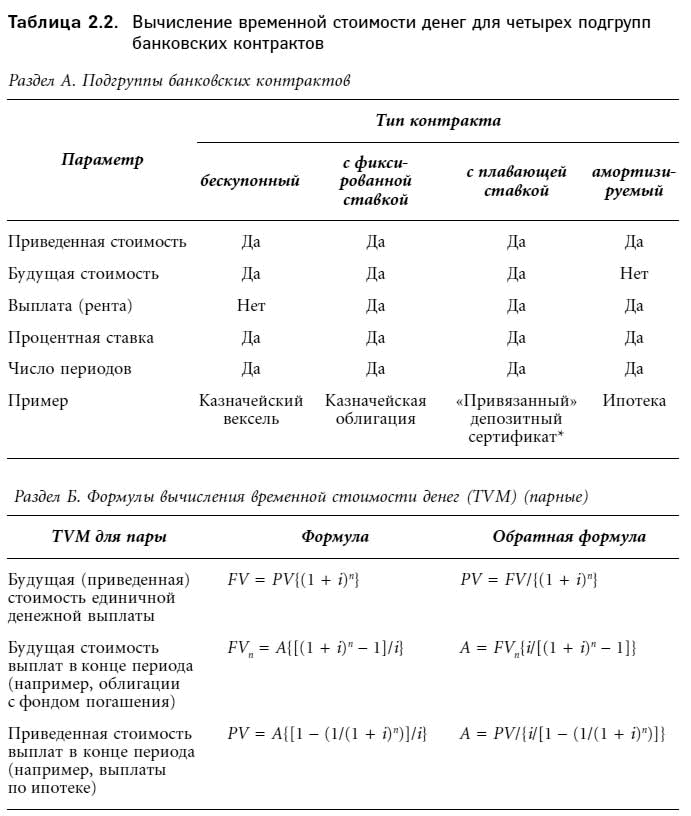

Секьюритизация и продажа инвесторам банковских кредитов приводит к перераспределению денежных потоков среди различных производных ценных бумаг. Так, выплаты процента и номинала от ипотеки могут быть структурированы как облигации только на базе процента (IO) и облигации только на базе номинала (РО). Контракты IO и РО, согласно табл. 2.2, могут быть причислены соответственно к рентным и бескупонным инструментам.

* «Привязанными» депозитными сертификатами принято называть депозитные сертификаты с плавающей ставкой, «привязанной» к определенной рыночной процентной ставке или к товарному индексу. В качестве примера можно привести ипотеку с плавающей ставкой, амортизируемый контракт, имеющий плавающую процентную ставку. Напомним принятые в разделе Б условные обозначения: FV – будущая стоимость, PV – приведенная стоимость, A – денежный поток, i – процентная ставка для периода, n – число периодов или выплат. Каждая взаимосвязь может быть представлена в виде одного уравнения с одним неизвестным. Выражения в фигурных скобках означают «факторы процентных ставок»: FVIF и PVIF для первой пары, FVAIF и SFIF – для второй, PVAIF и LRIF – для третьей. Сокращениями IF, SF и LR мы обозначили соответственно процентный фактор, фонд погашения и уровень возврата кредитов. LRIF – процентный фактор уровня возврата кредита, а SFIF – процентный фактор фонда погашения.

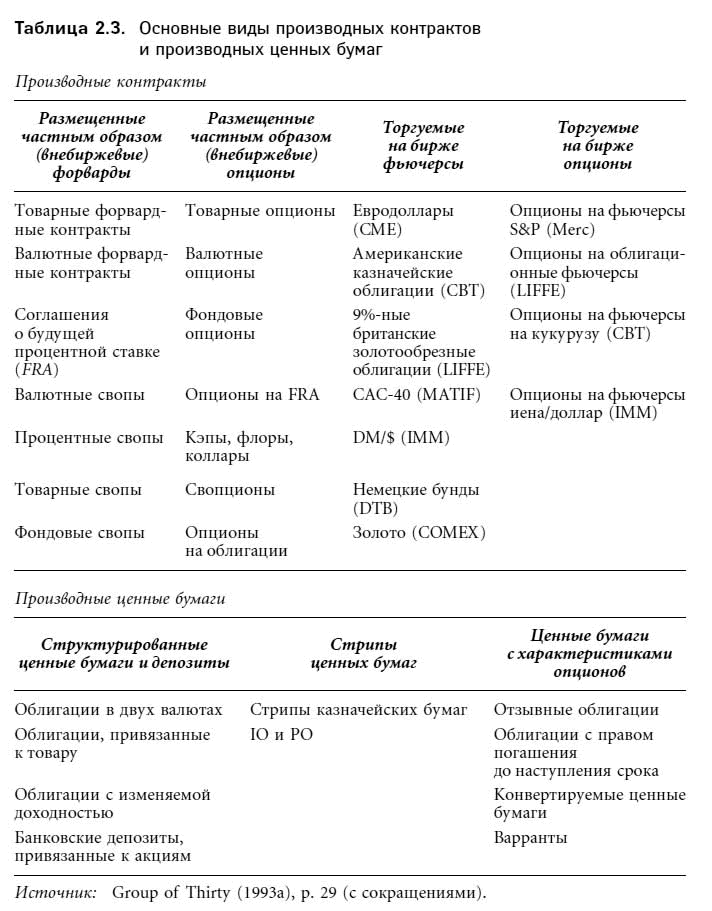

В табл. 2.3 описаны основные виды производных контрактов и производных ценных бумаг, обращающихся на рынке. В большинстве случаев даже самые необычные из этих нововведений могут быть адекватно описаны, исходя из параметров табл. 2.2.

Расходы на финансовые инновации и улучшение репутации

Сколько стоит разработка и внедрение нового финансового продукта? Туфано провел интервью с менеджерами четырех крупнейших инвестиционных банков и полагает, что расходы составляют от 50 тыс. до 5 млн долл. Денежные средства расходуются в основном на следующие цели[25]: юридические, бухгалтерские и налоговые консультации, компьютерные системы оценки и торговли, капитал и персонал для поддержки маркет-мейкинга, обучение эмитентов, инвесторов и трейдеров.

Интересно, что новые ценные бумаги в настоящее время не могут быть запатентованы. SEC в обязательном порядке требует от инвесторов предоставлять информацию о новых продуктах, чтобы любой участник рынка имел возможность ознакомиться со всеми материалами, касающимися инновации. Подражатель, таким образом, затрачивает на аналогичный продукт на 50–75 % меньше, чем первооткрыватель. Возникает законный вопрос: кому в этих условиях хочется «бежать впереди паровоза» и заниматься разработкой инноваций?

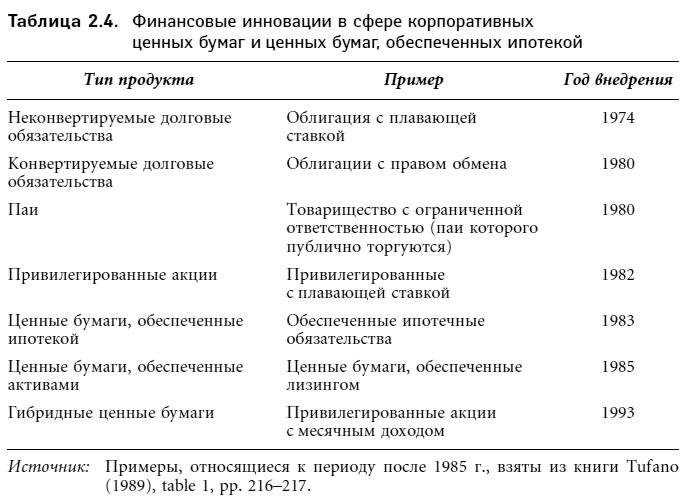

Ответ мы найдем в исследовании Туфано. Оказывается, «первопроходцы» получают выгоду в виде большей по сравнению с последователями доли рынка. Туфано объясняет, почему банки, первыми внедряющие инновации, совершают андеррайтинг, трейдинг и маркетинг с наименьшими затратами. По мнению исследователя, вместо того чтобы использовать это преимущество для установления «монопольных цен», «первопроходцы» обычно оценивают продукт ниже, чем имитаторы, и получают большую долю рынка. Кроме того, успех (неудача) внедрения инновации повышает (понижает) репутацию данного инвестиционного банка. Открывая новые пути и затрачивая на это от 50 тыс. до 5 млн долл., банки показывают клиентам и всему рынку, что их нематериальные активы по-прежнему продуктивны, а значит, банк, как прежде, достоин доверия потребителей. В табл. 2.4 мы представили несколько инновационных продуктов, появившихся на рынке благодаря стараниям инвестиционных банков.

На этом мы завершим краткий анализ инновационных финансовых контрактов и перейдем к рассмотрению факторов консолидации и корпоративной реструктуризации, характерных для современного банковского дела и всей индустрии финансовых услуг.

Банковская консолидация

В индустрии финансовых услуг выживаемость банков связана с умением приспособиться к изменениям в окружающей финансовой среде. В начале 1990-х годов одной из форм адаптации крупных банков США стала корпоративная реструктуризация, включающая сокращение дивидендов, реорганизацию, а также крупные единовременные списания денежных средств за счет чистой прибыли (например, убытков по коммерческим кредитам на недвижимость). С этого времени крупнейшие банки и их холдинговые компании демонстрируют высокую прибыльность и генерируют избыточный капитал. Этот капитал затем уменьшается за счет выкупа собственных обыкновенных акций на рынке и их последующей замены на экзотические гибриды. В следующем разделе мы рассмотрим процесс консолидации коммерческих банков, основной движущей силой которого выступают слияния.

Экономические мотивы консолидации

Чтобы понять интеграцию в индустрии финансовых услуг, рассмотрим четыре типа консолидации.

1. Консолидация внутри отрасли в отдельной стране.

2. Консолидация отраслей в отдельной стране.

3. Консолидация внутри одной отрасли в разных странах.

4. Консолидация отраслей в разных странах.

Примерами могут служить (по типам): 1) слияние Сhase Manhattan и J.P. Morgan в США; 2) слияние Citicorp и Travelers Group в США; 3) приобретение американского Bankers Trust немецким Deutsche Bank; 4) покупка швейцарским Credit Swiss американского Donaldson Lufkin Jenrette, а также поглощение швейцарским Zurich Financial’s американского Scudder Kemper.

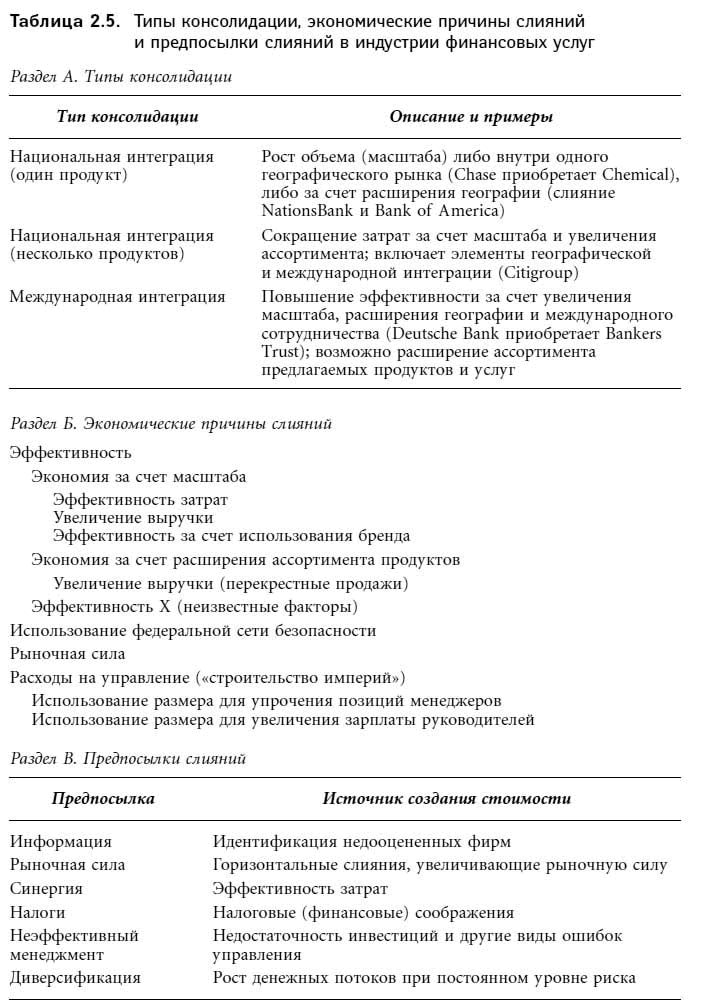

Рассмотрим вслед за Бержером [Berger (2000)] несколько конкретных типов интеграции в индустрии финансовых услуг. Подойдем к ним с точки зрения экономических мотивов банковских слияний, как это делает Дермин [Dermine (1999)]. В табл. 2.5 обобщены выводы этих работ и представлено шесть гипотез, объясняющих возможность увеличения акционерной стоимости в ходе слияния. Для лучшего понимания материала таблицы разъясним ключевые экономические категории: снижение затрат, интеграция и потенциальный источник создания стоимости.

Снижение затрат достигается двумя путями: за счет роста масштаба и за счет расширения ассортимента выпускаемой продукции. Эффект масштаба связан с объемом производства или размером компании и выражается в снижении средних издержек при увеличении объема производства. Экономия за счет расширения ассортимента выпускаемой продукции – это более эффективное расходование средств, возможное при выпуске нескольких видов товара. В финансовой индустрии слияние позволяет расширить набор предлагаемых банковских услуг, скажем, одна и та же компания может брать на себя и андеррайтинг, и посредничество, и управление риском, и страхование. Эффект расширения ассортимента означает уменьшение затрат за счет перекрестных продаж финансовых услуг и продуктов. Слияния в индустрии финансовых услуг обусловлены стремлением более эффективно использовать средства. Существенное воздействие на слияния оказывают: рыночная сила (слияния позволяют получить контроль за ценами, продуктами и рынком), комиссионные за менеджмент («строительство империй», дающее возможность упрочить позиции менеджеров и повысить зарплату персонала) и действие федеральной сети безопасности или правительственных гарантий, которыми обладают застрахованные банки.

Понятия горизонтальной и вертикальной интеграции позволяют описать два возможных типа слияний. Горизонтальная интеграция – это покупка конкурирующей фирмы, а вертикальная интеграция – это приобретение поставщика или дистрибьютора. В индустрии финансовых услуг компании, имеющие развитую филиальную сеть, становятся желанными партнерами по слиянию для фирм, у которых такие ресурсы отсутствуют.

Акционеры обычно настаивают на положительном изменении стоимости своих инвестиций в результате слияния. В разделе В табл. 2.5 приведено шесть предпосылок слияний[26].

Источник: Разделы А и Б – Berger (2000), Dermine (1999), Kane (2000), Pennacchi (2000); раздел В – результат обработки нескольких источников, в том числе Hawawini and Swary (1990), Roll (1986).

1. Информация: покупатели, пользуясь конфиденциальными источниками информации, имеют возможность идентифицировать недооцененные фирмы.

2. Рыночная сила: приобретение компании (в ходе горизонтального поглощения конкурента, позволяющего получить монополию на рынке) дает возможность поднять цену.

3. Синергия: затраты могут быть сокращены как результат эффекта масштаба, эффекта расширения ассортимента продуктов и услуг, уменьшения расходов на дистрибуцию и маркетинг. Возможное в результате покупки сокращение затрат – наиболее важная причина слияний.

4. Налоги: движущей силой слияния может стать стремление сократить налоговые обязательства. Налоги рассматривают, как правило, в контексте общей финансовой деятельности банка, не замыкаясь на сокращении затрат.

5. Неэффективный менеджмент: поглощение фирмы с неэффективным менеджментом и последующая замена управляющих позволяют максимизировать стоимость компании.

6. Диверсификация: фирма-покупатель стремится диверсифицировать источники дохода и генерировать более мощные денежные потоки при прежнем уровне риска. При таком подходе снижение делового риска (колебаний прибыли) сопровождается повышением финансового риска (левериджа).

Разделы Б и В табл. 2.5 пересекаются, однако некоторые причины, обусловливающие слияние (строительство империй, например), не приводят к увеличению капитала инвесторов.

Слияния и поглощения в банковском деле

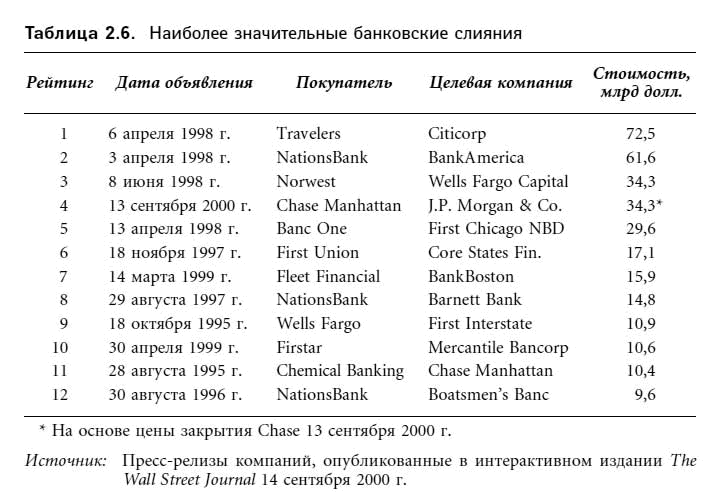

Тенденция консолидации, развившаяся в банковском деле и индустрии финансовых услуг в начале 1980-х годов, ускоренными темпами продолжалась в 1990-х годах и не потеряла своей актуальности в наши дни[27]. В табл. 2.6 приведены данные о двенадцати банковских слияниях, получивших наивысшие рейтинги по стоимости транзакции. В начале списка помещено слияние Citicorp и Travelers Group (стоимость транзакции 72,5 млрд долл.; год 1988; интеграция между отраслями) с последующим образованием Citigroup, финансовой холдинговой компании, отвечающей всем требованиям Закона о финансовой модернизации[28]. В других обозначенных в этой таблице сделках одна банковская холдинговая компания приобретала другую. Крупнейшая сделка (61,6 млрд долл.) – совершенное NationsBank поглощение Bank of America; название целевой компании (Bank of America) было сохранено, так как этот бренд был более известен.

Число банков в Америке всегда превышало количество подобных учреждений в других странах. Известный банковский консультант Эдвард Фураш полагает: «В этой стране есть ряд рынков, на которых наблюдается явный избыток банков. Наша индустрия страдает от передозировок финансового обслуживания»[29]. Подобная ситуация сложилась, в частности, в результате длительно проводимой правительством тактики чрезмерной опеки и неверной ценовой политики в сфере страхования депозитов. Волна консолидации, захлестнувшая страну в 1980-х годах, может рассматриваться как реакция на наблюдаемый переизбыток банков.

Как видно из табл. 2.7, в 1980-х – 1990-х годах было отмечено 7773 банковских слияния: 3129 в 1980-х годах и 4644 в 1990-х. Консолидация, идущая со скоростью 313 (1980-е годы) и 464 (1990-е годы) слияния в год, оказалась процессом в два раза более быстрым, чем консолидация в предыдущие 45 лет[30]. Начало банковским слияниям положили ослабление регулирования и крах многочисленных сберегательных учреждений в 1980-е годы. Предполагается, что в XXI в. консолидация продолжится, однако ее обусловят иные факторы, чем в 1980-х и начале 1990-х годов. Согласно исследованию Bank Administration Institute (BAI, 1996), движущими силами банковской консолидации станут:

• использование слияний для увеличения выручки;

• использование слияний в целях экономии за счет масштаба в ряде специальных областей (в частности, ипотечное кредитование и кредитные карты);

• использование слияний для реструктуризации розничного банковского обслуживания, изменения типов товара, принципов его продажи (банковское обслуживание на дому через Интернет) и характера клиентуры.

Каждая из относящихся к концу 1990-х годов крупных сделок обусловлена одной или несколькими из перечисленных выше причин.

Факторы консолидации могут быть описаны через модель рентабельности собственного капитала (ROE):

ROE = ROA × EM = PM × AU × EM, (2.3)где ROA – рентабельность активов, EM – мультипликатор собственного капитала, PM – прибыль и AU – оборачиваемость активов. При прочих равных рост выручки увеличит как PM, так и AU, а значит, приведет к увеличению ROA = PM × AU и ROE = ROA × EM. Выгода от уменьшения затрат при прочих равных распространяется только на PM, а через него снижение операционных расходов благотворно воздействует на ROA и ROE.

Анализ составляющих ROA опирается на данные бухгалтерской отчетности, подходить к которым следует с большой осторожностью. Бухгалтерские показатели выручки, затрат и прибыльности, без сомнения, влияют на цены акций, однако более высокие PM или AU не обязательно свидетельствуют о создании новой стоимости. Согласно модели дисконтирования денежных потоков, ключевыми элементами создания стоимости стоит считать объем, тайминг и степень риска денежных потоков. Слияние – сложный процесс, поскольку денежные потоки, которые будут получены в результате объединения компаний, невозможно заранее охарактеризовать с точки зрения их характера или степени риска. К вопросу создания новой стоимости мы вернемся в гл. 5–7, когда речь пойдет об аспектах оценки банка и принципах измерения эффективности его деятельности.

Уменьшение числа банков и увеличение количества отделений

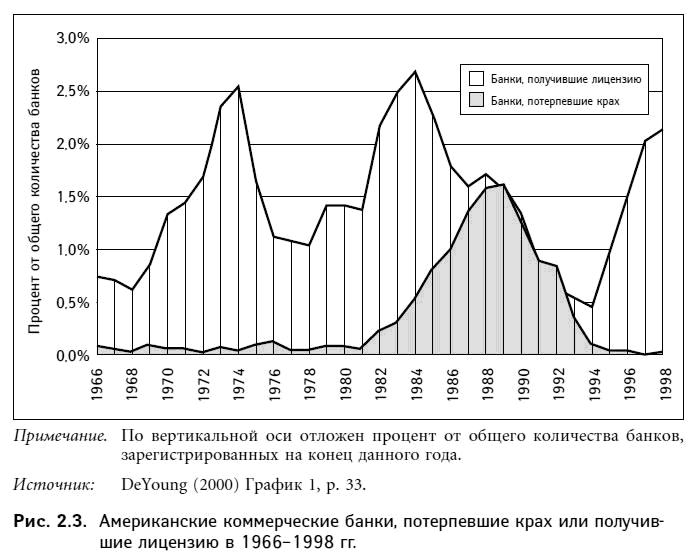

В США в конце 1935 г. насчитывалось 14 125 застрахованных коммерческих банков. В результате банковского кризиса и экономической стагнации 1930-х годов число банков сократилось к концу 1944 г. до 13 268. В последующие 40 лет количество банков неизменно росло и к 1984 г. составило 14 496. После этого ежегодно число банков уменьшалось: к концу 1999 г. в Америке был всего 8581 банк, т. е. на 41 % меньше, чем в 1984 г. Если темпы снижения числа банков не замедлятся, то к 2015 г. в США останется около 5 тыс. банковских организаций. Сокращение количества банков связано прежде всего со слияниями и банковскими банкротствами 1980-х годов (1037 банкротств) и 1990-х годов. На рис. 2.3 приведены данные о банках, переживших крах или открытых в 1966–1998 гг. Появление новичков на банковском рынке характеризуется очевидной цикличностью; крахи банков имеют единственный пик, относящийся к промежутку 1980-х – 1990-х годов.

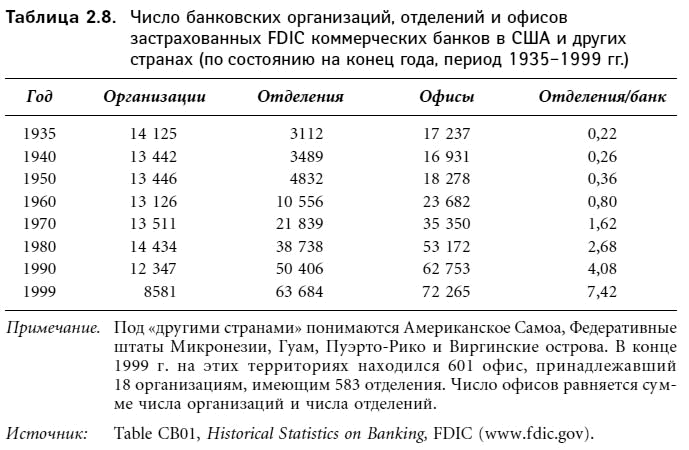

Как видно из табл. 2.8, уменьшение числа банков компенсируется ростом количества банковских отделений: с конца 1935 г. (3112 отделений) до конца 1999 г. (63 684 отделения) их рост составил 5 % в год. Общее число банков и отделений на конец 1999 г. составило 72 265.

Еще один способ отразить рост числа отделений – проанализировать среднее количество отделений одного банка. В 1935 г. этот показатель был менее единицы – существовало всего 3112 банковских отделений. В 1970 г. число отделений одного банка равнялось в среднем 1,6; к 1999 г. показатель возрос почти в пять раз и составил 7,4. С 1980 г. изменялись как числитель, так и знаменатель показателя: число банков падало, а число отделений росло. Кроме «обычных» банковских отделений к услугам клиентов имеются тысячи банкоматов, через которые осуществляются рутинные банковские сделки, и постоянно расширяющаяся компьютерная банковская сеть, позволяющая совершать транзакции, не выходя из дома. В целом, несмотря на уменьшение количества банков, число пунктов, в которых клиент может получить банковское обслуживание, растет.

Банки, банковские холдинговые компании и концентрация

В банковской системе США можно выделить три типа организаций: независимые банки (банки, не являющиеся дочерними фирмами холдинговых компаний), холдинговые компании, имеющие в подчинении один банк (OBHC), и холдинговые компании, владеющие многими банками (MBHC). В середине 1980-х годов развитие банковского обслуживания привело к появлению еще одной разновидности банковских холдинговых компаний: MBHC стали подразделяться на MBHC одного штата (OSMBHC) и MBHC нескольких штатов (MSMBHC). О независимых банках и о банковских холдинговых компаниях принято говорить как о банковских компаниях. Количество таких компаний уменьшается с сокращением числа отдельных банков. Так, в 1980 г. существовало более 12 тыс. отдельных банковских компаний; к 1999 г. их было менее 8 тыс.

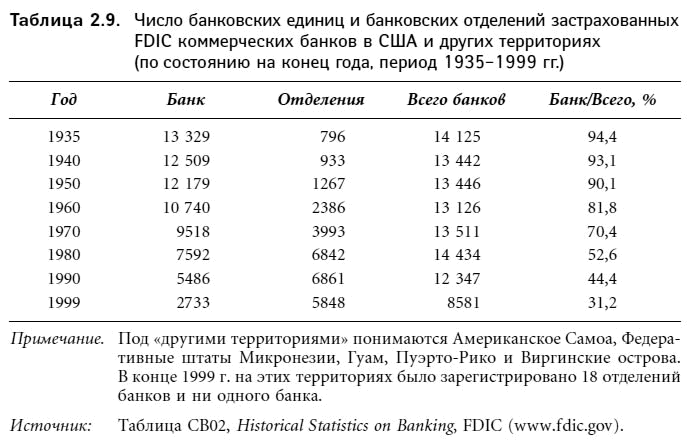

Другой способ описания банковской структуры – сравнить число отдельных банковских единиц и число банковских отделений. В табл. 2.9 представлены соответствующие данные, относящиеся к некоторым годам в период с 1935 по 1999 г. В конце 1935 г. доминирующей формой был отдельный банк: 9 из 10 банков были самостоятельными банковскими единицами; в 1999 г. отдельными банками были 3 из 10. Банковская единица – организация (независимый банк или банковская холдинговая компания), имеющая всего один офис. В течение многих лет в части американских штатов, например в Техасе или Иллинойсе, банковские отделения были запрещены и там развивалась система банковских единиц. Запрет на банковские отделения стал мощнейшим импульсом развития сети банковских холдинговых компаний.

Уменьшение числа банковских компаний можно объяснить воздействием трех факторов.

1. Слияния ВНС: как правило, более крупные банковские холдинговые компании поглощают более мелкие на различных географических рынках.

2. ВНС поглощают независимые банки.

3. Крах независимых банков в 1980-х – начале 1990-х годов; большинство таких банков было поглощено ВНС в ходе организованных FDIC сделок (подробнее см. гл. 17).

Две последние причины обусловили снижение в 1989–1999 гг. количества независимых банков почти на 85 %, т. е. почти до 2 тыс.

Наиболее многочисленную группу внутри банковской структуры составляют ОВНС. К 1999 г. их насчитывалось около 4 тыс., т. е. почти вдвое больше, чем в 1980 г. Увеличение числа ОВНС может быть связано, во-первых, с ростом популярности банковских холдинговых компаний как удачной формы корпоративной организации, во-вторых, с превращением части принадлежащих холдинговым компаниям банков в банковские отделения. С 1980 г. среднее количество банков на одну МВНС (как одной страны, так и нескольких) уменьшилось: с 22 до 6 для работающих в нескольких штатах и с 7 до 3 для работающих в одном штате.

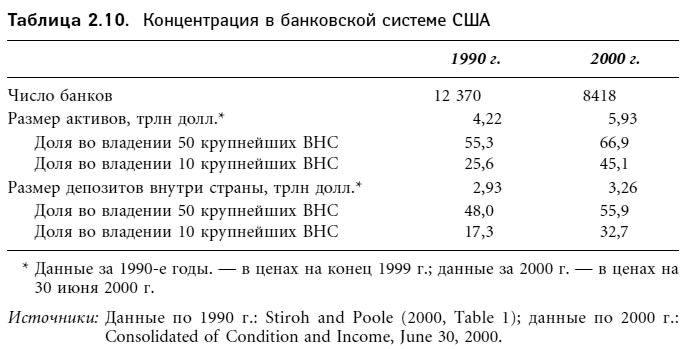

Общее уменьшение числа банковских компаний привело к изменению экономической значимости различных организационных структур. Контроль над подавляющим числом активов по традиции осуществляют крупные банковские компании, однако только в последнее время господствующей экономической формой стали МВНС, работающие в нескольких штатах. В табл. 2.10 показан наблюдавшийся в течение 1990-х годов рост концентрации (оценивается общий размер активов и размер депозитов, держателями которых являются 10 и 50 крупнейших ВНС). Для 10 крупнейших ВНС концентрация депозитов почти удвоилась: вместо 17,3 % она достигает 32,7 %; у 50 крупных компаний она увеличилась с 48 до 55,9 %. Общие размеры активов 10 крупнейших ВНС с 25,6 % в 1990 г. возросли к 2000 г. до 45 %; активы 50 крупнейших компаний, составлявшие в 1990 г. 55,3 %, в 2000 г. выросли до 66,9 %.

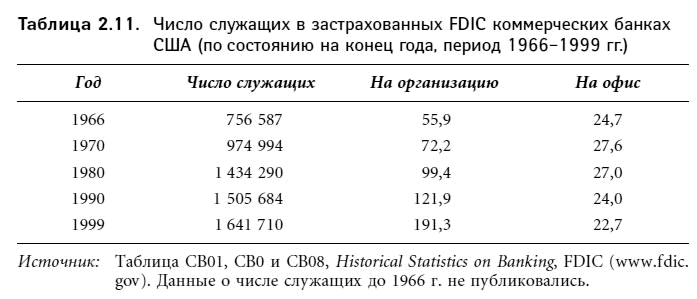

Банки являются работодателями для множества людей, занятых оформлением огромного количества бумаг (в первую очередь чеков). В следующей главе мы проанализируем изменения в системе оформления банковской документации, произошедшие с появлением электронных денег и электронного банковского обслуживания. В табл. 2.11 приведены данные о количестве банковских служащих за период с 1966 г. Число служащих на организацию резко возросло: если в 1966 г. оно равнялось 56, в 1999 г. показатель составил уже 191 человек. Анализируя эти соотношения, следует помнить об описанном выше эффекте изменения как числителя, так и знаменателя дроби: общее число банковских служащих с 756 587 в 1966 г. увеличилось до 1 641 710 в 1999 г., в то время как число самих банковских организаций сократилось (см. предыдущие разделы и табл. 2.8). Принимая во внимание увеличение числа банковских отделений (см. табл. 2.8), следует признать, что количество служащих на один банковский офис в целом снизилось: в 1966 г. оно равнялось 25, в 1999 г. – 23 (см. табл. 2.11). В период с 1980 по 2000 г. такое сокращение банковского персонала еще заметнее: с 27 до 23 человек на офис.

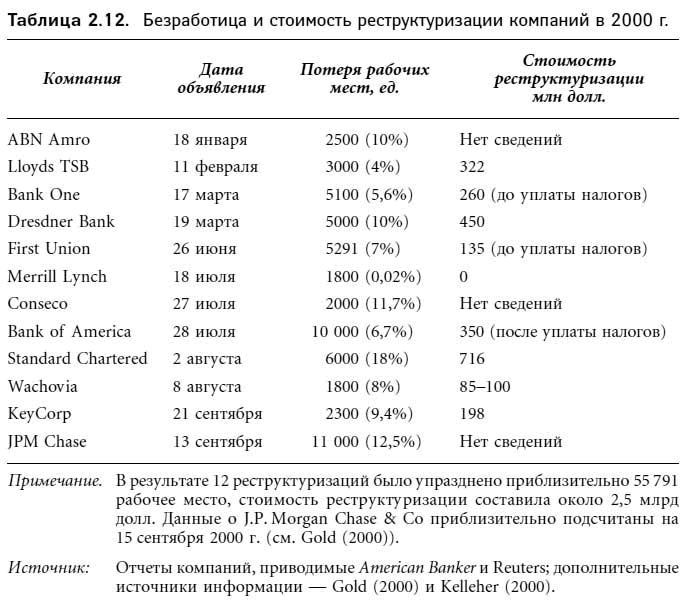

Несмотря на то что банки по-прежнему относят к крупнейшим работодателям, консолидация и конкуренция в индустрии финансовых услуг заставляют крупнейшие фирмы проводить корпоративную реструктуризацию. Из табл. 2.12 видно, что в ходе процесса реструктуризации (2000 г.) было ликвидировано 56 тыс. рабочих мест, стоимость реструктуризации составила 2,5 млрд долл. Выгода от подобной реструктуризации проявляется в форме будущего снижения затрат, позволяющего увеличить будущую прибыль. Какова дальнейшая судьба уволенных? Многие квалифицированные работники нашли места в других финансовых компаниях. Другие либо организовали свои компании, либо вышли на пенсию, либо пополнили ряды безработных.

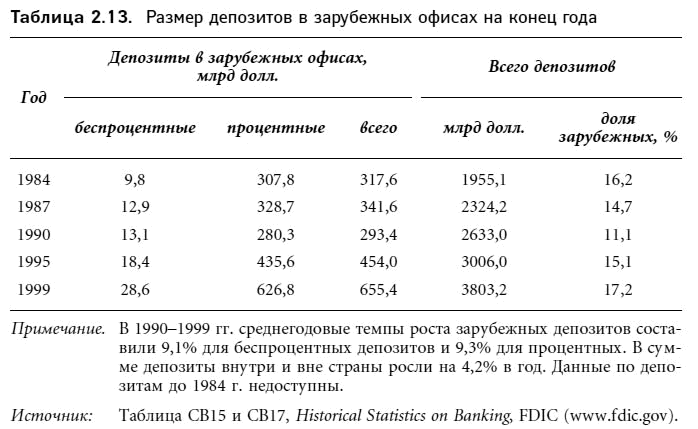

Сотни работающих в США коммунальных банков не занимаются международным банковским обслуживанием: глобализация индустрии финансовых услуг никак их не затронула. Таким образом, хотя данные табл. 2.13 формально относятся ко всем застрахованным FDIC коммерческим банкам, на самом деле они отражают деятельность лишь крупнейших BHC. В этой таблице приведены данные по депозитам, имеющимся в зарубежных офисах. Как видим, в сфере финансовых услуг в период после международного кризиса долговых обязательств 1980-х годов и неудач 1990-х годов наблюдается рост глобализации и международного банковского обслуживания. На пике кризиса международного рынка облигаций в 1987 г., когда убытки по кредитам Citicorp составили 3 млрд долл., общий размер депозитов в зарубежных офисах был равен 342 млрд долл. (15 % общего объема банковских депозитов). К 1990 г. размер депозитов снизился до 293 млрд долл. (11 %), однако затем резко вырос до 655 млрд долл. (17 %).

Конкуренция: доступность кредитования и другие типы банковского обслуживания

Банковская консолидация привела к росту конкуренции и заставила банкиров пересмотреть отношение к вопросу о доступности кредитов и других типах банковского обслуживания. До последнего времени банки описывались в разрезе предоставляемых продуктов и географического местоположения. Понятие «локальные рынки» было осмысленным и значимым. Какой смысл следует вкладывать в этот термин сегодня, в эпоху глобализации, банкоматов, международных ВНС, банковского обслуживания на дому? Заметим: даже если, как предсказывают экономисты, банковская система США получит форму «гантели», т. е. разделится на два «эшелона» – крупные холдинговые компании и коммунальные банки, – понятие «местного рынка» по-прежнему останется релевантным. В интервью с Маршаллом [Marshall (1996)] Фураш следующим образом описал возможную в будущем структуру индустрии банковского обслуживания:

«Банковская структура постепенно превращается в олигополию, где на каждом отдельно взятом географическом рынке (от города до округа, штата, региона и всей страны) доминируют четыре-пять организаций… Поле деятельности банков стремительно сокращается: измерить его достаточно сложно, однако по приблизительным подсчетам оно составляет всего 25 % рынка финансовых услуг» (рр. 1–2).

Банковские слияния заметно повысили концентрацию активов крупнейших банков на национальном уровне, однако, по мнению Йеллена [Yellen (1995)], концентрация на местных рынках, анализ которых до сих пор важен для изучения феномена ослабления конкуренции, осталась практически неизменной[31]. Такой взгляд на структуру рынка банковских услуг согласуется с любимой моделью ФРС – моделью индустриальной организации (IO):