Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews

Предисловие ко второму дополненному изданию

В 2011 году издательство КНОРУС и Центр Исследований Платежных Систем и Расчетов выпустили книгу Брюков В. Г. «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews». К сожалению, далеко не все читатели – в том числе и из-за относительно высокой стоимости печатной версии этой книги – сумели ее приобрести, о чем говорят их письма. В связи с этим автор этих строк решил издать эту книгу вторично в электронном виде, включив во второе издание дополнительный параграф о структурных изменениях в динамике курса доллара к рублю, произошедших в 2014-2015 годах. Кроме того, кто хочет подробнее ознакомиться с моими последними наработками по этому поводу, может приобрести недавно вышедшую еще одну мою книгу – с «Как предсказать курс доллара. Расчеты в Excel для снижения риска проигрыша».

Владимир Георгиевич Брюков, независимый аналитик

Предисловие к первому изданию

Каким будет курс американского доллара завтра, послезавтра, через неделю или через месяц? Сколько будут стоить в ближайшем будущем единая европейская валюта, японская йена, британский фунт, швейцарский франк, канадский, австралийский или новозеландский доллар и прочие валюты? Есть ли смысл сегодня (завтра, послезавтра или же через месяц) вкладывать российские рубли в доллары США, евро, фунт, или в йену, либо, напротив, от иностранной валюты нужно поскорее избавляться? Каких рекомендуемых курсов покупки или продажи при этом следует придерживаться?..

Мы живем в такое время, когда ответы на эти животрепещущие вопросы ежедневно приходится искать миллионам рядовых инвесторов и профессиональных трейдеров во всем мире, в том числе и в России. И это вполне понятно, поскольку от правильных ответов на эти актуальные вопросы зависит их будущее благосостояние.

По нашему мнению, и хочется надеяться, что читатель с этим согласится: тот, кто возьмет на себя труд внимательно прочитать, а еще лучше – проштудировать эту книгу – сможет давать более компетентные ответы на эти животрепещущие вопросы.

Следовательно, наша книга предназначена для всех тех, кто интересуется валютным рынком, кто собирается зарабатывать или уже зарабатывает на этом рынке, и для всех тех, кто хочет научиться делать прогнозы по курсам валют. Впрочем, эта книга будет полезна и интересна не только для валютных инвесторов и трейдеров, но и для студентов, будущая профессия которых, так или иначе, связана с работой в банке, финансовой компании или с операциями на финансовых и товарных рынках. Причем, полученные в этой книге знания пригодятся не только для работы на валютном рынке, но и для работы на других товарных и финансовых рынках, поскольку методика прогнозирования курса валют принципиально не отличается от прогнозирования цен, например, на такие товары как нефть или золото.

В книге детально излагается методики построения стационарных и нестационарных статистических моделей по прогнозированию курса доллара США с использованием программ EViews и Excel. При этом особенно большое внимание уделяется разработке моделей прогнозированию по курсу доллара США с упреждением в один месяц. После освоения этого материала в заключительной главе 7 даны статистические модели по прогнозированию курса доллара с упреждением в две недели и упреждением в одну недели, а также по прогнозированию курса евро к доллару с упреждением в один день. В этой же заключительной главе рассказывается о методике составления на основе разработанных статистических моделей рекомендуемых цен покупки и продажи валют. Причем, эффективность этих цен рассматривается на конкретных примерах с учетом последних рыночных данных.

Очевидно, что помимо прогнозов по американской валюте и единой европейской валюте многие хотели бы научиться делать прогнозы и по курсам других валют, например, по курсу йены, фунту стерлингов, австралийскому доллару… И этот список интересных для инвестора валют можно расширить, по меньшей мере, на еще два десятка денежных единиц.

В связи с чем, необходимо заметить: внимательно прочитав и освоив материал нашей книги, читатель в дальнейшем может справиться с этой задачей вполне самостоятельно. Поскольку, в основе составления прогнозов по курсам различных валют лежит одна и та же методика, основанная на использовании феноменальных технических возможностей таких мощных вычислительных программ как EViews и Excel.

Материал в нашей книге, состоящей из семи глав, излагается следующим образом. Во-первых, в каждом параграфе главы сначала дается конкретная проблема, связанная прогнозированием курсов валют. Во-вторых, предлагается определенный алгоритм действий с использованием EViews или Excel. В-третьих, даются некоторые математические подробности, разъясняющие суть данного алгоритма действий. В-четвертых, на конкретном примере показывается, как нужно пользоваться данным алгоритмом действий для решения той или иной проблемы, связанной с прогнозированием курса доллара. И, наконец, в-пятых, в конце каждой главы читателю задаются вопросы, помогающие закрепить пройденный материал.

Очевидно, что после того как наш читатель убедится, что он может заниматься прогнозированием самостоятельно, то ничто не помешает ему воспользоваться EViews или Excel для того чтобы составить прогнозы по курсу, например, японской йены или британского фунта, а также по поводу будущей цены на нефть, золото и прочих товаров.

Вполне понятно, что в эпоху бурного роста электронно-вычислительной техники и всеобщей автоматизации любой желающий овладеть азами валютного прогнозирования может существенно сэкономить время на расчетах, если он сумеет овладеть компьютерными способами обработки статистических данных. Поэтому необходимым условием для нашей совместной работы является умение читателя работать с компьютером на уровне рядового пользователя, а также наличие определенных навыков работы с программой Microsoft Excel. Желательно также иметь хотя бы самое элементарное представление об основах теории статистики.

В процессе работы над книгой читатель сможет расширить свои знания о функциональных возможностях программы Excel, а также научится работать в эконометрической программе EViews. Вполне естественно, что в первую очередь мы будем обращать внимание на обучение тем функциям этих программ, которые потребуются для прогнозирования курса валют.

Начинающим пользователям, которые еще недостаточно опытны в работе с Microsoft Excel, можно порекомендовать прочитать книгу Н.И. Макарова, В.Я. Трофимец Статистика в Excel: Учеб. пособие. – М.: Финансы и статистика, 2003, а также другие учебные пособия (их довольно много), рассказывающие о возможностях данной программы. В свою очередь, тем читателям, которые хотят научиться прогнозировать курсы валют с помощью эконометрической программы EViews, можно порекомендовать в качестве пособия следующие книги: Молчанов И.Н., Герасимова И.А. Компьютерный практикум по начальному курсу эконометрики (реализация на EViews): Практикум /Рост. гос. экон. унив. – Ростов-на-Дону, – 2001, и Турунцева М.Ю. Анализ временных рядов / МИЭФ ГУ-ВШЭ. – М., 2003.

В заключении хочу сказать еще об одном важном условии, без которого работа с этой книгой будет не очень продуктивной: наличии у читателя желания овладеть приемами прогнозирования курса валют, которые автор постарался изложить максимально доступным языком.

С теми моими читателями, кому для лучшего усвоения материала книги потребуются дополнительные консультации, разъяснения или помощь в решении заданий, автор готов пообщаться по скайпу. Узнать об условиях получения консультаций по книге, а также записаться на консультацию можно по следующему адресу электронной почты: bryukov@bk.ru

Владимир Георгиевич Брюков, независимый аналитик

Об авторе

Брюкoв Владимир Георгиевич, независимый финансовый аналитик, с 2003 года занимается банковской журналистикой.

С 2005 года особое место в его публикациях занимают статистические методы анализа валютных и финансовых рынков. Теме валютного прогнозирования, в первую очередь, прогнозу по курсу доллара США, посвящены многие его статьи, опубликованные в журналах «Валютный спекулянт», «Инвестиционный банкинг» и в ряде других изданий. В этих публикациях обобщаются результаты проведенного автором исследования валютного рынка, предлагаются оптимальные методы прогнозирования по курсам валют с учетом последних достижения современной статистической науки. С 2009 по 2015 год В. Г. Брюков ежемесячно публиковал прогнозы на портале Банкир.ру прогнозы по курсам пятнадцати ведущих мировых валют на будущий месяц. Насколько точными при этом были прогнозы, наши читатели могут убедиться сами, посетив на этом сайте рубрику «Валютный рынок». Сотрудничество с этим известным и авторитетным порталом, а также большой интерес, проявленный читателями к книге «Как предсказать курс доллара. Эффективные методы прогнозирования с использованием Excel и EViews», стали для автора важным стимулом, способствовавшим написанию новой книге по валютному прогнозированию.

Глава 1.

Понятие о стационарном и нестационарном временном ряде, выявление нестационарности ряда графическим способом

1.1. Краткая характеристика стационарных и нестационарных случайных процессов

Внезапно изменяющиеся тренды на валютном рынке, на первый взгляд, носят настолько причудливый и непредсказуемый характер, что многие инвесторы убеждены, что делать какие-то прогнозы по поводу курса валют – дело абсолютно безнадежное. И действительно, если посмотреть, например, на динамику ежемесячного курса доллара США (как впрочем, и на динамику других свободно конвертируемых валют), то этот временной ряд нельзя назвать стационарным. Чтобы понять, к каким последствиям – с точки зрения прогнозирования курса американской валюты – ведет этот факт, нам придется немного углубиться в теорию стационарных и нестационарных случайных процессов.

Как известно, в статистической литературе принято выделять три вида случайных процессов: строго стационарные, слабо стационарные и нестационарные процессы.

Случайный процесс, образующий временной ряд X1, X2, X3…Xt (буква X обозначает переменную, содержащую определенную рыночную информацию, например, по динамике курсов валют, а, цифры – 1,2,3…t –моменты времени), называется строго стационарным (или, как еще говорят, стационарным в узком смысле), если совместное распределение вероятностей всех переменных X1,X2, X3…Xt точно такое же, как и для наблюдений X1+T,X2+T, X3+T…X t+T (где t=t2-t1 – временной лаг). Иначе говоря, свойства строго стационарного временного ряда не меняются при изменении начала отсчета времени.

Однако в сфере экономики, в том числе в сфере финансовых и валютных рынков, строго стационарные процессы отсутствуют, а потому для нас гораздо больший интерес представляют так называемые, слабые стационарные процессы или стационарные процессы в широком смысле. Под слабым стационарным процессом понимается случайный процесс, у которого среднее и дисперсия – независимо от рассматриваемого периода времени – имеют постоянное значение, а автоковариация зависит только от длины лага между исследуемыми переменными.

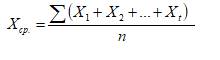

Напомню нашим читателям, что среднее значение временного ряда можно найти по следующей формуле (1.1):

где n – количество наблюдений во временном ряде.

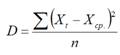

Дисперсия (мера разброса случайной величины, например, отклонения курса доллара от его среднего значения, или, как еще говорят, от его математического ожидания) временного ряда представляет собой средний квадрат отклонений переменной (случайной величины) от ее среднего значения.

Соответственно, дисперсия находится по следующей формуле (1.2):

Хочу заметить, что в Excel дисперсию можно найти, пользуясь функцией ДИСПР (если исходные данные представляют собой генеральную совокупность) или функцией ДИСП (если данные представляют собой выборку).

Для оценки тесноты и направления связи между переменными одного временного ряда с определенным лагом используется автоковариация. В частности, автоковариация между значениями Xt и X t -T отделенными друг от друга интервалом в T единиц времени, называется автоковариацией с лагом (задержкой) T, которая находится по следующей формуле (1.3):

Автоковариацию, согласно формуле (1.3), в Excel можно найти с помощью функции КОВАР, которая возвращает величину ковариации. Причем, последнюю называют автоковариацией в том случае, когда ее используют для оценки тесноты и направления связи между переменными одного временного ряда с определенным лагом. Например, с лагом минус один месяц. Доказано, что для независимых переменных X и Y ковариация всегда равна нулю, а для зависимых переменных она, как правило, отличается от нуля. Если лаг t = 0, то автоковариация равна дисперсии.

Если временной ряд, характеризующий динамику, например, курса валют, является слабо стационарным, то это означает отсутствие: во-первых, тренда; во-вторых, строго периодических колебаний; в-третьих, систематических изменений дисперсии; в-четвертых, каких-либо иных систематических изменений во временном ряде. Таким образом, под стационарным процессом в слабом или в широком смысле понимается случайный процесс, у которого среднее и дисперсия – независимо от периода времени – имеют постоянное значение, а автоковариация зависит от длины лага между рассматриваемыми переменными.

Если временной ряд является нестационарным, то с точки зрения теории это предполагает, что он содержит не только случайную компоненту, но и тренд, а его средняя, дисперсия и автоковариация изменяются во времени. В связи с этим делать прогнозы по нестационарному временному ряду более затруднительно (особенно на длительный период, или в период каких-либо резких изменений в его динамике), чем по стационарному ряду.

1.2. Распознавание стационарности временного ряда с помощью построения его графика

Существуют различные методы распознавания стационарности временного ряда, однако, пожалуй, самым простым из них является построение графика временного ряда с последующим визуальным определением наличия в нем тренда.

С этой целью мы решили построить график ежемесячных колебаний курса доллара к рублю за период с июня 1992 г. до апреля 2010 г. Читатели, которые не умеют строить диаграммы, могут ознакомиться с представленным ниже алгоритмом действий №1 и № 2

Алгоритм действий № 1 «Как строить диаграммы в Microsoft Excel»

Шаг 1. Поиск данных, их загрузка и первичная обработка в Excel

Во-первых, нужно на сайте Банка России http://www.cbr.ru/ взять необходимые данные по ежедневным курсам доллара за весь интересующий нас период. Во-вторых, после того как мы скопируем рыночную статистику в файл Microsoft Excel, все данные по курсу доллара к рублю с 1 июля 1992 г. по 1 января 1998 г. необходимо разделить на 1000, поскольку на сайте Банка России за этот период они приводятся в неденоминированном виде. В-третьих, для того, чтобы из всего массива данных оставить только необходимые для нас данные, а именно: курс доллара на конец месяца, необходимо их отфильтровать с помощью опций ДАННЫЕ/дополнительно/расширенный фильтр.

Шаг 2. Построение графика в Excel

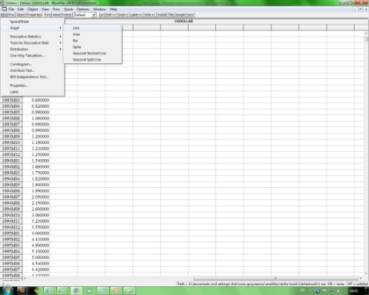

Выделим с помощью мышки столбец с ежемесячными данными (на конец месяца) по курсу пары рубль – доллар за период с июня 1992 г. (на конец июня из-за отсутствия на сайте Банка России более ранних данных возьмем курс доллара на 1 июля 1992 г.) по апрель 2010 г. и столбец с соответствующими обозначениями месяцев. Далее выбираем в панели инструментов кнопку Вставка (в Excel 2007 г.), либо кнопку Мастер диаграмм (в Excel 1997-2003 гг.), в которой выбираем опцию График (см. рис.1.1).

Рис. 1.1. Опция «График» – ВСТАВКА/МАСТЕР ДИАГРАММ

В результате у нас получился график (см. рис. 1.2), свидетельствующий о том, что динамику колебаний ежемесячного курса доллара нельзя назвать стационарной. Судя по данному графику, можно прийти к выводу, что во временном ряде наблюдается тенденция к росту, а среднее значение курса доллара в разные периоды времени принимает различные значения. В частности, на графике хорошо видно, что во второй половине 1992 г. курс доллара, хотя и систематически рос, но в целом был лишь немного выше нулевой отметки. В то время как к концу 1998 г. он превысил уровень в размере 20 руб., а в 1999 – 2010 гг. курс американской валюты колебался в пределах от 24 руб. до 35 руб.

Рис. 1.2. Ежемесячный курс доллара США, в руб.

Источник: здесь и далее (если особо не оговорено) даются данные Банка России и расчеты автора

Теперь построим аналогичный график в EViews. Однако прежде нам нужно научиться импортировать данные в эту программу из исходного экселевского файла. Умение выполнять эту процедуру потребуется для последующей работы в EViews. С этой целью следует ознакомиться с алгоритмом действий № 2.

Алгоритм действий № 2 «Импорт данных и создание рабочего файла в EViews»

Шаг 1. Подготовка данных в Excel для их последующего импорта в EViews

Прежде чем приступить к созданию диаграммы в EViews нужно сначала импортировать в эту программу из Excel ежемесячные данные по курсу доллара к рублю. При работе в более ранних версиях EViews импортируемые данные необходимо сохранять в формате Excel 5.0/95 поскольку при использовании других экселевских форматов в EViews появится сообщение об ошибке. Однако в последних версиях EViews можно загружать данные из экселевских файлов в любом формате, в том числе и в форматах Excel 2007 и 2010 года.

Причем, импортируемые данные следует размещать в виде столбца в самой верхней строке экселевского листа слева. Например, заголовок первого столбца с данными должен быть помещен в ячейке B1, заголовок второго столбца с данными – в ячейке C1 и так далее, в то время как заголовок с соответствующими датами – в ячейке A1.

Заголовки столбцов следует обозначать латинскими буквами, поскольку англоязычная программа EViews не понимает кириллицу. В частности, столбец с ежемесячными данными по курсу доллара США мы решили обозначить как USDOLLAR (поместили в ячейку B1), а заголовок (в ячейке А1) с названиями месяцев – Month. И последний важный момент: экселевский лист, на котором мы разместим подготовленные к импорту в EViews данные, нужно также переименовать латинскими буквами. В данном случае мы назвали экселевский лист с импортируемыми данными sheet1.

Шаг 2. Создание рабочего файла в EViews

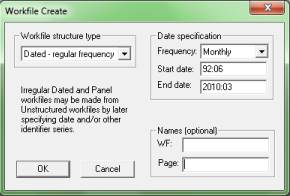

Для того чтобы создать рабочий файл, содержащий данные, с которыми мы собираемся работать, необходимо в главном меню EViews выбрать опции File/New/Workfile. В результате откроется следующее диалоговое мини-окно (см. рис. 1.3.):

Рис. 1.3. Диалоговое окно Workfile create

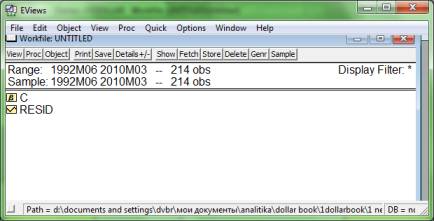

В этом диалоговом окне необходимо задать соответствующую информацию. Так, в мини-окне Workfile structure type (структура рабочего файла) мы задаем опцию Dated-regular frequency (даты с определенной частотой). Соответственно, в мини-окне Frequency (частота данных) ставим опцию Monthly (ежемесячные данные), в Start date (начальная дата) – 92:06 (июнь 1992 г.), в End date(конечная дата) – 2010:03 (март 2010 г.). Хочу заметить, что в мини-окне End date дату года нужно обязательно давать четырехзначной, в то время как в Start date она может быть двузначной. В результате у нас получится (см. рис.1. 4) неполный рабочий файл (Workfile): в нем будут отсутствовать данные, которые еще предстоит импортировать.

Рис. 1.4. Неполный рабочий файл Workfile

Шаг 3. Импорт данных в EViews

Перед импортом данных экселевский файл нужно обязательно закрыть, поскольку иначе появится сообщение об ошибке. При работе в последних версиях EViews в командной строке этой программы нужно воспользоваться опцией IMPORT/IMPORT FROM FILE. После открытия экселевского файла появится окошко Excel read‑Step 1 of 3 (см. рис. 1.5), в котором следует выбрать одну из двух опций: Predefined range (предопределенный диапазон) или Custom range (обычный диапазон). В случае выбора Predefined range в EViews загружаются уже выбранные программой данные, а если вы воспользуетесь опцией Custom range, то в этом случае можно самому выбрать требуемый диапазон данных, в том числе внести необходимые правки в опции SHEET (лист), START CELL (начальная ячейка), END CELL (конечная ячейка).

Рис. 1.5. Окно Excel 97-2003 Read – Step 1 of 3

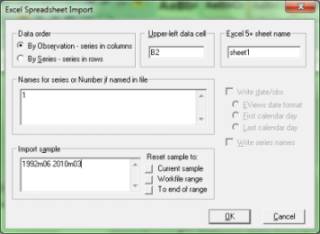

Если вы работает в более ранних версиях EViews, то при импорте данных в командной строке нужно выбрать опции File/Import/Read Text-Lotus-Excel. После этого появится новое диалоговое окно Excel Spreadsheet Import (импорт листа Excel). В открывшемся диалоговом окне (см. рис. 1.6) нужно отметить в мини-окне Excel5+sheet name – название листа, которое у нас обозначено как sheet1. В мини-окне Names for series or Number if named in file (название для серии данных или номер серии данных, если у нее есть название в файле) – поставим цифру 1, поскольку мы импортируем лишь одну серию данных, которую уже назвали USDOLLAR. В остальных мини-окнах соответствующие опции в EViews устанавливаются по умолчанию. В частности, в мини-окне UPPER-LEFT DATA CELL (верхняя левая ячейка с данными) – по умолчанию указывается ячейка B2.

Более подробно обо всех нюансах импорта данных из Excel в EViews можно прочитать, например, в книге Турунцевой М.Ю. Анализ временных рядов / МИЭФ ГУ-ВШЭ. – М., 2003 стр. 4-9.

Рис. 1.6. Диалоговое окно Excel Spreadsheet Import (импорт листа Excel)

Поскольку мы уже создали рабочий файл в EViews, то построить график курса доллара, аналогичный экселевскому (см. рис. 1.2), не представляет особого труда. В рабочем файле (Workfile) EViews открываем файл USDOLLAR, после чего используем для построения диаграммы в виде графика (LINE) опции VIEW/GRAPH/LINE (см. рис. 1.7).

Рис. 1.7. Использование опции VIEW/GRAPH/LINE для построения в EViews линейного графика LINE

В результате у нас получилась диаграмма (рис. 1.8), вполне аналогичная (если не считать различный тип форматирования) диаграмме на рис 1.2, построенной в Excel. Для того чтобы сохранить полученную диаграмму в EViews на отдельном листе следует нажать верхнюю кнопку FREEZE (окончательно принять).

Рис 1.8. График курса доллара, полученный в EViews

Таким образом, построив соответствующие графики в EViews и Excel, нам удалось выяснить, что временной ряд, характеризующий динамику ежемесячного курса доллара, является нестационарным, поскольку в нем наблюдается ярко выраженный тренд. Вместе с тем, как мы уже говорили ранее, нестационарный временной ряд содержит не только тренд, но и случайную компоненту. Следовательно, чтобы сделать адекватный прогноз по курсу доллара необходимо учесть как тренд, так и случайную компоненту, поскольку оба эти фактора существенно влияют на динамику валюты.

Схематично, наша дальнейшая работа, которой посвящены последующие главы этой книги, будет заключаться в следующем. Во-первых, нам нужно составить уравнение регрессии, с помощью которого можно будет делать прогнозы с необходимой точностью. Во-вторых, необходимо протестировать данное уравнение регрессии (прогностическую модель) на его адекватность с точки зрения прогностических качеств. В-третьих, надо составить точечные прогнозы по курсу американской валюты, используя полученную математическую модель. В-четвертых, нужно удостовериться в приемлемой точности составленных точечных прогнозов. В-пятых, необходимо убедиться, что получившиеся в результате отклонения фактического курса доллара от его предсказанных (расчетных) значений представляют собой стационарный ряд. В-шестых, надо посмотреть, является ли распределения остатков нормальным, что позволит нам впоследствии составить интервальные прогнозы – с учетом диапазона отклонений точечных прогнозов от фактического курса доллара – с определенным уровнем надежности. В-седьмых, нужно проверить, соответствует ли точность интервальных прогнозов заданному уровню надежности. В-восьмых, научиться применять полученную статистическую модель для составления рекомендуемых цен покупки и продажи валюты, используемых в качестве стоп-приказов при работе на валютном рынке. При этом выполнение всех этих процедур будет сопровождаться подробным рассказом о том, как их можно выполнить в Excel или EViews, что поможет нашим читателям впоследствии самостоятельно решать эти задачи.