Финансовая грамотность, или Основы управления личными финансами

Роман Акентьев

Финансовая грамотность или основы управления личными финансами

Посвящаю жене Нюше и дочке Катюше

ВМЕСТО ПРЕДИСЛОВИЯ

ВОПРОС № 1:

Предположим, у вас на депозите лежат 100 руб. под 2 % годовых. Через 5 лет сколько будет на счету?

Варианты ответа:

• больше 102 руб.;

• ровно 102 руб.;

• меньше 102 руб.;

• не знаю;

• отказываюсь отвечать.

ВОПРОС № 2:

Предположим, Ваши деньги лежат на депозите со ставкой 1 % годовых. При этом годовая инфляция равна 2 %. Через год, закрыв счёт, вы сможете купить товаров и услуг:

Варианты ответа:

• больше, чем могли бы купить сегодня;

• столько же, сколько могли бы купить сегодня;

• меньше, чем могли бы купить сегодня;

• не знаю;

• отказываюсь отвечать.

ВОПРОС № 3:

Как вы думаете, покупка акций компании обычно обеспечивает более надёжный (менее рисковый) доход в сравнении с покупкой паёв ПИФа (паевый инвестиционный фонд)?

Варианты ответа:

• да;

• нет;

• не знаю;

• отказываюсь отвечать.

В районе 2010-ых годов, проводилось международное исследование о финансовой грамотности населения в разных странах.[1] Респондентам ряда стран задавали вопросы, затем по полученным ответам, на основе теоретической модели, и делался вывод о финансовой грамотности населения. Ниже приведены результаты в процентном отношении, количества правильных ответов на все вопросы для жителей разных стран.

Правильно на все вопросы ответили:

• 53 % немцев

• 50 % швейцарцев

• 45 % нидерландцев

• 43 % австралийцев

• 31 % французов

• 30 % американцев

• 27 % японцы

• 25 % итальянцев

• 24 % новозеландцев

• 21 % шведов

В России на все вопросы правильно ответили менее 4 % респондентов, и около 30 % респондентов не смогли справиться вообще ни с одним вопросом.

Первый вопрос определяет способности понимать и работать с числами, способность делать простые вычисления, связанные с процентами. Второй вопрос определяет понимание инфляции, опять-таки, в контексте принятия простых финансовых решений. Третий вопрос это некий объединённый тест знаний об «акциях», «паях ПИФов» и диверсификации риска, так как ответ на этот вопрос зависит от знания что такое «акция» и что «пай» включает в себя множество акций.

Получается что, «финансовая грамотность», это совсем не про какие-то «продвинутые» финансы!

И это не про фьючерсы и опционы, свопы и варранты, и другие финансовые деривативы. Это не про вариационную маржу или криптовалюты, не про стагнацию или девальвацию, не про конъюнктуру рынка или международную экономическую интеграцию. Это не про какую-то «высшую» экономику или про сложные финансово-математические расчёты!

При прочих равных, следуя простым правилам личной гигиены, разумного подхода к питанию и физической культуре (например, делать зарядку, мыть руки перед едой, дважды в день чистить зубы и т.д.), всё это в совокупности позволит каждому человеку оставаться физически здоровым, бодрым и полным энергии долгие годы. В более широком понимании, можно сказать, что такое поведение человека направлено на профилактику и укрепление своего физического здоровья.

Так и финансовая грамотность это скорее про «финансовую личную гигиену». Это про такое поведение человека, когда следование некоторым правилам управления личными финансами, позволят не только своевременно проводить профилактические мероприятия и поддерживать своё финансовое здоровье, но и укрепить его.

Финансовая грамотность – это про элементарные знания и умения, про самые базовые вещи и навыки, наличие которых необходимы каждому человеку, желающему начать осознанно управлять личными финансами.

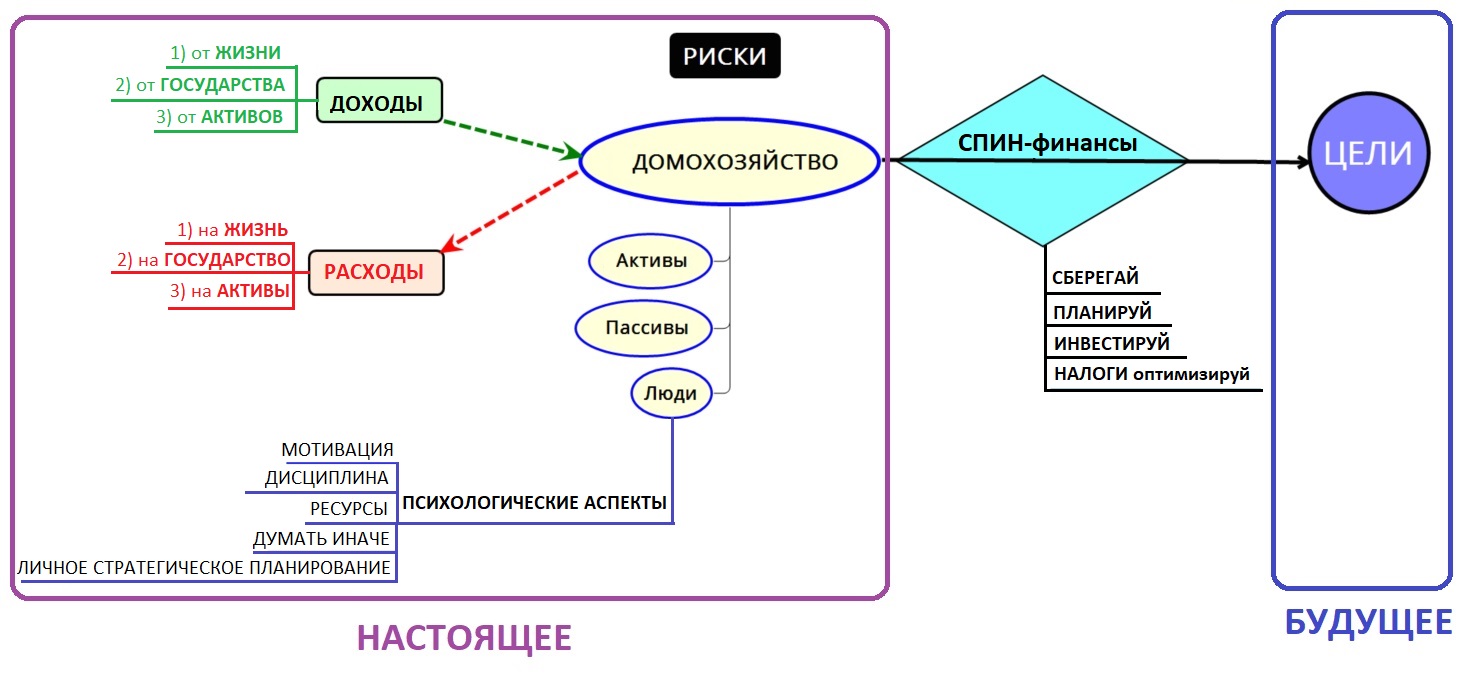

А что такое "личные финансы"? Личные (или семейные) финансы это не только деньги. Понятие "личные финансы" включает в себя, как минимум, следующие категории:

• Члены домохозяйства (то есть "психологические аспекты" личных финансов)

• Активы (имущество которым владеет домохозяйство) и Пассивы (обязательства которые предполагают в настоящем и будущем отток денежных средств);

• Доходы и Расходы домохозяйства (планирование бюджета);

• Риски (вопросы страхования);

• Финансовые цели;

Финансовая грамотность заключается в таком способе управления всей совокупностью составляющих личных финансов, при котором домохозяйство будет двигаться из настоящего навстречу своему желаемому будущему, то есть к собственным финансовым целям, к желаемому образу жизни!

Рисунок 1.Личные финансы (схематично).

Этот рисунок также, по-сути, содержит краткое содержание всей книги. Итак, о чём же эта книга?

В Главе №1 "ПОНЯТИЕ ФИНАНСОВАЯ ГРАМОТНОСТЬ" мы ознакомимся с международными и национальными исследованиями финансовой грамотности и что именно подразумевают исследователи под понятием "финансовая грамотность" в своих исследованиях. Затем мы рассмотрим понятие "финансовое поведение", и введём определение понятия "финансовая грамотность".

• МЕЖДУНАРОДНЫЕ ИССЛЕДОВАНИЯ.

• НАЦИОНАЛЬНЫЕ ИНИЦИАТИВЫ.

• КАКИЕ СУЩЕСТВУЮТ ОПРЕДЕЛЕНИЯ?

• ФИНАНСОВОЕ ПОВЕДЕНИЕ.

• ВВЕДЕНИЕ ПОНЯТИЯ «ФИНАНСОВАЯ ГРАМОТНОСТЬ».

В Главе №2 "СБЕРЕЖЕНИЕ vs. ПОТРЕБЛЕНИЕ" мы рассмотрим что такое благо и почему потребление одного и того же блага для разных людей имеет разную полезность. Вкратце рассмотрим несколько теорий, которые описывают с разных точек зрения поведение людей при принятии решений и каким образом когнитивные искажения могут влиять на этот выбор.

• БЛАГО. ПОЛЕЗНОСТЬ. ПОТРЕБЛЕНИЕ.

• ТЕОРИЯ РАЦИОНАЛЬНОГО ПОВЕДЕНИЯ.

• • Закон убывающей предельной полезности.

• • Кривая безразличия и бюджетная линия.

• • Санкт-Петербургский парадокс.

• ТЕОРИЯ ОЖИДАЕМОЙ ПОЛЕЗНОСТИ.

• ТЕОРИЯ ПЕРСПЕКТИВ ИЛИ ПОВЕДЕНЧЕСКИЕ ФИНАНСЫ.

• ПРИМЕРЫ КОГНИТИВНЫХ ИСКАЖЕНИЙ.

В Главе №3 "ДЕНЬГИ НА ПРИМЕРЕ АВТОМОБИЛЯ" при образном сравнении денег с автомобилем, мы выделим основные составляющие финансовой грамотности.

В Главе №4 "ЧТО ТАКОЕ ДЕНЬГИ?" рассмотрим краткую историю возникновения денег и их трансформацию с течением времени. Посмотрим от чего зависит изменение покупательной способности денег.

• ТОВАРНЫЕ ДЕНЬГИ.

• БАРТЕР.

• МЕТАЛЛИЧЕСКИЕ ДЕНЬГИ.

• МОНЕТЫ.

• БУМАЖНЫЕ ДЕНЬГИ.

• БУМАЖНЫЕ ДЕНЬГИ В РОССИИ.

• ЗОЛОТОЙ СТАНДАРТ.

• ЭЛЕКТРОННЫЕ/ЦИФРОВЫЕ ДЕНЬГИ.

• • Немного о биткоине.

• СОВРЕМЕННЫЕ РЕАЛИИ.

• ЗНАЧЕНИЕ ДЕНЕГ.

• ИНФЛЯЦИЯ и ДЕФЛЯЦИЯ.

В Главе №5 "ЧТО МОЖНО СДЕЛАТЬ С ДЕНЬГАМИ?" мы посмотрим что означает купить и продать деньги? Что такое "пирамида доходов" и концепция "цена возможности". Как деньги можно арендовать или наоборот сдать в аренду; кто может посоветовать что с ними делать, как можно их сохранить и застраховать. Как можно деньги потерять и что делать чтобы их вернуть. Кто занимается их изготовлением, регулировкой и контролем.

• КУПИТЬ.

• • «Пирамида доходов»

• ПРОДАТЬ.

• • Концепция «Цена возможности»

• ОТРЕМОНТИРОВАТЬ.

• АРЕНДОВАТЬ.

• СДАТЬ В АРЕНДУ.

• ЗАСТРАХОВАТЬ.

• ПОТЕРЯТЬ.

• ВЕРНУТЬ.

• ПОМЕНЯТЬ.

• СОХРАНИТЬ.

• ИЗГОТОВИТЬ.

• ПОСОВЕТОВАТЬ.

• «САМАЯ ГЛАВНАЯ ФУНКЦИЯ».

• РЕГУЛИРОВКА и КОНТРОЛЬ.

В Главе №6 "КАК УСТРОЕНЫ БАНКИ?" мы проследим историю становления банковской системы, рассмотрим что такое частичное и обязательное резервирование. Увидим как банковская система создаёт деньги посредством банковского мультипликатора. Разберём почему для физического лица кредит это пассив, а депозит в банке это актив, в то время как для банков всё с точностью наоборот.

• ОБЯЗАТЕЛЬНОЕ РЕЗЕРВИРОВАНИЕ.

• ДЕНЕЖНАЯ МАССА.

• ДЕНЕЖНАЯ БАЗА.

• БАНКОВСКИЙ МУЛЬТИПЛИКАТОР.

• ДЕПОЗИТЫ. КРЕДИТЫ.

В Главе №7 "ИНФРАСТРУКТУРА БИРЖИ" вкратце рассмотрим историю становление биржи, что такое биржевой и внебиржевой рынок, кто такие профессиональные участники рынка и как с их помощью физическое лицо может взаимодействовать с финансовыми рынками (то есть рынком ценных бумаг, срочный рынок, денежный рынок и т.д.).

• ВНЕБИРЖЕВОЙ РЫНОК

• БИРЖЕВОЙ РЫНОК

Следующие четыре главы будут посвящены стратегии управления личными финансами "СПИН-финансы"©.

В Главе №8 "СБЕРЕГАТЬ" рассмотрим концепцию "заплати себе первому" и увидим почему она так важна. Посмотрим как взаимосвязаны между собой параметры время/взнос/процент и можно ли стать долларовым миллионером откладывая буквально несколько долларов в день. Подробно на примерах разберём что такое сложный процент и чем он отличается от простого процента и для чего нужен процентный пункт. Увидим, почему временная ценность денег имеет значение и что такое наращивание и дисконтирование. Научимся вычислять (среднегодовые) доходности на примере инфляции в России и индекса Московской Биржи.

• ЗАПЛАТИ СЕБЕ ПЕРВОМУ

• ИГРЫ С ЦИФРАМИ ИЛИ 1 МИЛЛИОН ДОЛЛАРОВ.

• ОСНОВЫ ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ.

• • Процент.

• • Процентная ставка.

• • Временная ценность денег.

• • Наращивание и дисконтирование.

• • Сложный процент.

• ВЫЧИСЛЕНИЕ ДОХОДНОСТИ.

• • Среднегодовая инфляция в России.

• • Среднегодовая доходность индекса ММВБ.

• ПРОЦЕНТ и ПРОЦЕНТНЫЙ ПУНКТ.

В Главе №9 "ПЛАНИРОВАТЬ" мы будем учиться выбирать финансовые цели и определять возможные варианты их достижения при условии текущей финансовой ситуации и ожидаемых будущих финансовых потоков (ЛФП – Личное Финансовое Планирование). Для этого, мы прежде всего научимся ставить финансовые цели (техника "Что? Где? Когда?") и узнаем как стать целеустремлённым. Рассмотрим финансовые отчёты и затем перейдём к анализу и оптимизации активов/пассивов, доходов/расходов, к страховому и пенсионному планированиям и созданию своего инвестиционного портфеля. Изучим как инвестируют миллионеры за рубежом и в России.

• ФИНАНСОВЫЕ ЦЕЛИ.

• • Что? Где? Когда?

• • Постановка целей.

• • Целеустремлённость.

• ФИНАНСОВАЯ ОТЧЁТНОСТЬ

• • Балансовый отчёт.

• • Отчёт о прибылях и убытках.

• • Отчёт о движении денежных средств.

• АКТИВЫ И ПАССИВЫ.

• • Активы.

• • Пассивы.

• ДОХОДЫ И РАСХОДЫ.

• • Доходы.

• • Расходы.

• СТРАХОВОЕ ПЛАНИРОВАНИЕ.

• • Личное «стресс-тестирование».

• ПЕНСИОННОЕ ПЛАНИРОВАНИЕ.

• • Государственное пенсионное обеспечение.

• • Негосударственное пенсионное обеспечение.

• ИНВЕСТИЦИОННЫЙ ПОРТФЕЛЬ.

• • Как инвестируют миллионеры за рубежом?

• • Как инвестируют миллионеры в России?

• РАСЧЁТ ЛИЧНОГО ФИНАНСОВОГО ПЛАНА.

В Главе №10 "ИНВЕСТИРОВАТЬ" поговорим о ПФИ (производные финансовые инструменты) и маржинальной торговле. Рассмотрим варианты инвестирования, принципиально доступные частному инвестору. На примере "памятки начинающему инвестору" убедимся, что концепция "сделать" денег "быстро, много и без риска" в реальном мире не работает. Рассмотрим различные стили инвестирования и увидим почему пассивный индексный способ инвестирования является самым оптимальным способом владения ценными бумагами для большинства частных инвесторов. На примерах разберём почему комиссии финансовых посредников имеют значение и какие есть у частного инвестора издержки при инвестировании на российском фондовом рынке. Сравним доходности ПИФов и индекса. Самостоятельно смоделируем индекс ММВБ (Московской Биржи). Рассмотрим относительно новый для России финансовый инструмент – ETF. Затем мы поговорим про риск и доходность и как они между собой связаны. Поговорим о первостепенной важности распределения активов и периодической ребалансировки инвестиционного портфеля. Рассмотрим долевые и долговые ценные бумаги, а также поговорим про ОФЗ-н (облигации федерального займа для физических лиц). На примере ИИС (индивидуальный инвестиционный счет) рассмотрим оптимальные действия начинающего инвестора. На примерах рассмотрим эффект инвестиционного налогового вычета при долгосрочном владении ценными бумагами.

• НЕМНОГО О ПФИ.

• МАРЖИНАЛЬНАЯ ТОРГОВЛЯ.

• НОВЫЕ ПРАВИЛА МАРЖИНАЛЬНОЙ ТОРГОВЛИ.

• ИНВЕСТОРУ НАЧИНАЮЩЕМУ И НЕ ТОЛЬКО.

• АКТИВНОЕ УПРАВЛЕНИЕ vs. ПАССИВНОГО или ПАРИ БАФФЕТТА.

• • Условная классификация инвесторов.

• • Пассивное инвестирование в России.

• • ETF как альтернатива ПИФ.

• РАСПРЕДЕЛЕНИЕ АКТИВОВ.

• • Риск.

• • Ребалансировка.

• ОПТИМАЛЬНЫЕ ДЕЙСТВИЯ НАЧИНАЮЩЕГО ИНВЕСТОРА.

• • ИИС.

• • Облигации.

• • ОФЗ-н.

• • Акции.

• • Инвестиционный налоговый вычет.

В Главе №11 "НАЛОГИ" поговорим о так называемой "трагедии общин" и увидим почему налоги надо платить. Рассмотрим какие способы оптимизации налогообложения есть у физических лиц.

• ТРАГЕДИЯ ОБЩИН.

• ОПТИМИЗАЦИЯ НАЛОГООБЛОЖЕНИЯ.

Вышеперечисленные главы касались тех составляющих финансовой грамотности, которые непосредственно измеряются цифрами. Но не всё, что можно подсчитать с помощью цифр имеет значение, и не всё, что имеет значение, можно подсчитать. В заключительной части книги мы остановимся на тех составляющих финансовой грамотности, которые нельзя измерить или подсчитать с помощью цифр, но значение которых, трудно переоценить.

В Главе №12 "МОТИВАЦИЯ" мы рассмотрим "пирамиду потребностей" и какое отношение она имеет к успеху. На примере краткой истории человечества попробуем понять в чем отличие успеха от удачи. Почему важно не путать социальное положение и финансовое состояние и как на это влияют потребительские привычки. Попробуем понять почему мы к деньгам относимся так, как относимся. Взглянем на вопрос "Что такое хорошо и что такое плохо?" через призму денег. Рассмотрим откуда у человека берутся его социальные установки, его убеждения, как их можно поменять на мотивирующие к успеху и откуда их брать.

• ПИРАМИДА ПОТРЕБНОСТЕЙ

• УСПЕХ vs. УДАЧА.

• • Краткая история человечества.

• • Быть или казаться богатым?

• КАК ВЫ ОТНОСИТЕСЬ К ДЕНЬГАМ?

• ЧТО ТАКОЕ ХОРОШО И ЧТО ТАКОЕ ПЛОХО?

• СИСТЕМА ЦЕННОСТЕЙ.

В Главе №13 "ДИСЦИПЛИНА" мы увидим почему необходимо воспитывать в себе волю и самоконтроль человеку, который хочет достичь своих целей. Узнаем что такое "зефирный эксперимент" и как справиться с самоограничением, отделяющим нас от сиюминутных желаний, в пользу долгосрочных целей. Поговорим немного о лени и узнаем почему каждый из нас предприниматель.

• ЗЕФИРНЫЙ ЭКСПЕРИМЕНТ.

• САМОДИСЦИПЛИНА.

• К ВОПРОСУ О ЛЕНИ.

В Главе №14 "РЕСУРСЫ" рассмотрим что такое ресурсы и какие именно есть человека. Выделим ключевые ресурсы. Сравним привычки богатых и бедных людей.

В Главе №15 "ДУМАТЬ ИНАЧЕ" поговорим о том, что такое истина в реальном мире. Затем остановимся на том, как комбинация убеждений (мыслей, способ мышления) и физиологии человека определяют его текущее состояние (которое непосредственно влияет на поведение, включая и финансовое). Увидим как можно изменить своё состояние.

• ЧТО ТАКОЕ ИСТИНА?

• ДУМАТЬ ИНАЧЕ.

В Главе №16 "ЛИЧНОЕ СТРАТЕГИЧЕСКОЕ ПЛАНИРОВАНИЕ" немного поговорим о миссии и видение человека и о поиске предназначения.

НЕОБХОДИМОЕ ПРИМЕЧАНИЕ

1. Автор не претендует на роль быть «истиной в последней инстанции». Возможно, для кого-то эта книга станет практическим пособием, кто-то последует лишь некоторым рекомендациям, а кому-ту они, может быть, покажутся спорными. Все эти варианты возможны, так как в книге представлен авторский взгляд на финансовую грамотность, который основан на его собственном опыте управления личными финансами, собственной системе ценностей, его представлениях, знаниях, и, возможно даже заблуждениях. Но не в этом дело! И даже не в том, что никакого общепринятого взгляда на финансовую грамотность нет…

А дело в том, что важно понять и осознать, что управлению личными финансами надо учиться каждому самостоятельно.

Управление личными финансами это как езда на автомобиле. Инструкторы вам покажут, расскажут и всё объяснят. Но никто за вас не может научиться ездить на автомобиле. Только вы сами должны учиться управлять автомобилем, чтобы его контролировать.

Только вы сами должны учиться управлять личными финансами, чтобы контролировать свою жизнь.

Вы можете улучшить своё благосостояние сами!

Книга «Финансовая грамотность» поможет вам в этом!

2. Не всё, что можно подсчитать с помощью цифр имеет значение, и не всё, что имеет значение, можно подсчитать. Подсчитать можно цифры, а вот измерить неизмеримое – характер человека, силу воли, способ мышления, модели поведения, систему ценностей человека – не представляется возможным, но значение этих вещей трудно переоценить для жизни любого из нас.

3. Именно поэтому книга имеет отношение не столько к науке, сколько к жизни: моей, вашей, нашей. К жизни самого обычного человека, который стремиться не только быть, но и стать счастливым человеком. Поэтому в книге есть информация не только теоретического (научного) характера, но и практического (социально-бытового, психологического) характера.

4. По ходу повествования вам будут встречаться фамилии людей, в большинстве случаев, с творчеством которых рекомендуется ознакомиться для саморазвития и получение новых знаний в соответствующих областях. Названия книг, в цитатах и тексте, а также сноски это фактически список используемой литературы, труды авторов которых были использованы, в той или иной мере, при подготовке этой книги.

5. Данная версия книги предлагается вниманию читателя в авторской редакции, то есть без редакционно-издательской обработки. Поэтому наличие грамматических, орфографических, стилистических и пр., к сожалению, практически неизбежно в такой достаточно объёмной рукописи (примерно 163 тысячи слов). Автор заранее приносит извинения за все «очепятки», с которыми может встретиться читатель, и просит помнить о том, что:

5.1.) Выдающийся советский психолог Л. С. Выготский говорил, что необходимо уметь различать законы развития смысловой стороны речи и её внешнего физического оформления, выражающегося в правилах построения предложения, грамматики и т.п. То, что с точки зрения грамматики языка является ошибкой, может иметь психологическую ценность на уровне мышления. «Фиолетовые мысли спят яростно» – бессмысленная фраза, хотя грамматически и верная. Но словосочетание, даже построенное с нарушением грамматических норм, но поддающееся осмыслению, легко воспринимается и успешно обрабатывается человеком (например, «моя твоя не понимать»);

5.2.) А знаете ли вы, что что 90 % людей не замечают в этом тексте повторение слова «что» в самом начале;

5.3.) По рзелульаттам илссеовадний одонго анлигйсокго унвиертисета, не иеемт занчнеия, в кокам пряокде рсапожолены бкувы в солве. Галвоне, чотбы преавя и пслоендяя бквуы блыи на мсете. Осатьлыне бкувы мгоут селдовтаь в плоонм бсепордяке, все-рвано ткест чтаитсея без побрелм. Пичрионй эгото ялвятеся то, что мы не чиатем кдаужю бкуву по отдльенотси, а все солво цликеом.

Наличие же ошибок в расчётах маловероятны, но всё же возможны, так как человеческий фактор никто не отменял (например, формулы в Excel протянулись не туда). Поэтому все расчёты сопровождаются подробным описанием последовательности действий, с тем, чтобы читатель, при необходимости, понимая логику рассуждений, мог самостоятельно повторить все вычисления.

6. Если слово «фасилитатор» заставляет вас краснеть, или вы смущаетесь при слове «дефлятор», а при слове «лизинг» начинаете посмеиваться, тогда срочно надо увеличивать словарный запас! Невозможно повысить свою финансовую грамотность и при этом оставить без изменений свой лексикон. В каждой сфере деятельности человека используется специфическая терминология, без использования которой нельзя обойтись, если мы хотим понимать и быть понятыми другими участниками данной сферы. У математиков своя терминология, у медиков своя, у художников своя и т.д.

Если из-за созвучия спутать ассертивность с ассортативностью, Талеба с талибом, или придаточные пазухи носа с известной тригонометрической функцией, то это может быть смешным ляпом в жизни человека. Но если человек спутает 2 процента и 2 процентных пункта, то такого рода «ляп» уже может иметь самые катастрофичные последствия для финансового состояния человека.

Именно по этой причине, по ходу повествования в тексте будут встречаться слова, выделенные полужирным начертанием, которые желательно знать и понимать их смысл.

Часть выделенных слов и понятий определяется в самом тексте, часть слов может быть найдена в глоссарии, расположенном в конце книги. А если вы встретили непонятное слово и ни в тексте, ни в глоссарии нет его определения, но уж очень хочется узнать, то, в век информации нет ничего проще – Google в помощь, и да не обойдёт вас своей мудростью Википедия!

Посодействуем же все вместе «ЛикФинБезу!».

Гениальный русский учёный, сделавший огромнейший вклад в развитие не только нашего отечества, но и всего мира – М. В. Ломоносов – считал: «… что при помощи просвещения народа, развития образования можно превратить Россию в передовую страну, преодолеть отсталость, невежество, избавиться от пороков быта, социальных и нравственных язв, поднять русское самосознание, сделать доступными науку и искусство для широких народных масс, укреплять государство, повышать благосостояние народа, развивать культуру и искусство».

ВСТУПИТЕЛЬНОЕ СЛОВО АВТОРА

«Дай голодному рыбу – и он будет сыт один день. Дай ему удочку и научи его ловить рыбу – и ты накормишь его на всю жизнь».

Восточная мудрость.Деньги не самые важные вещи в жизни каждого, но они влияют на всё то, что важно для каждого из нас: образ жизни, семья, работа, здоровье, друзья, образование. Профицит денег даёт возможность вам делать то, что хотите именно вы, и иметь тот образ жизни, о котором мечтаете именно вы. Тогда как дефицит денежных средств, лишает вас возможности реализовать желаемое вами. Какой именно у вас бюджет – профицитный или дефицитный – зависит не столько от того, сколько вы зарабатываете, а сколько от вашего умения обращаться с теми деньгами, которые у вас есть в настоящее время.

Заработать – задача не из сложных, но вот сохранить и приумножить заработанное, дано не каждому. Лишь повышая свою финансовую грамотность, вы сможете добиться этого. Незнание базовых вещей, основ финансовой арифметики, может обойтись очень дорого. И если вы хотите быть финансово грамотным человеком, то вам просто необходимо знать об управлении личными финансами чуть больше, чем среднестатистическому человеку.

Важно уметь зарабатывать деньги, но еще важнее уметь управлять ими: контроль доходов и расходов; сбережение части заработанного дохода; инвестирование с целью создания активов и источников пассивного дохода; понимание финансовых рисков; ведение семейного бюджета; постановка целей и Личный Финансовый План; умение вычислять простой и сложный проценты; вычисление доходности финансового инструмента за произвольный период; иметь представления о банковской системе и об инфраструктуре биржи; развитие в себе самоконтроля и дисциплины; уметь принимать решения и брать на себя ответственность; мотивация достичь желаемого – вот лишь несколько пунктов из всего перечня необходимых вещей.

Не секрет, что развлекательный контент имеет больше шансов быть потреблённым, чем образовательный, так как в этом случае от человека требуется, в основном, лишь его время. Тогда как в случае потребления образовательного контента надо не только тратить своё время, но и прикладывать определённые усилия (физические и интеллектуальные) на его усвоение и применение, то есть надо тратить свою энергию. А произведение времени и энергии есть действие.