Трансформация банковской бизнес-модели. Актуальные бизнес-модели, лучшие практики

В свете выводов Комитета оценка регуляторного капитала для покрытия операционного риска была стандартизирована. Представленный в этом консультативном документе подход сочетает в себе основные элементы обсужденного ранее стандартизированного подхода и внутренних данных об убытках банков, являвшихся ключевым компонентом АМА. Комитет считает, что, в дополнение к значительному повышению простоты подхода, SMA обладает большей чувствительностью к риску, чем стандартизированный подход к оценке операционного риска, и обеспечивает большую сопоставимость. SMA сочетает в себе бизнес-индикатор (Business indicator, BI), простой показатель, получаемый по официальной финансовой отчетности, определяющий величину операционного риска, и внутреннюю статистику убытков конкретного банка.

Базельский комитет намерен в обозримом будущем предоставить более подробную информацию о сроках вывода из обращения AMA и внедрения SMA.

Регулирование риска ликвидности. Банком России установлено три обязательных норматива ликвидности: коэффициент мгновенной ликвидности (Н2), коэффициент текущей ликвидности (Н3), коэффициент долгосрочной ликвидности (Н4). Кроме обязательных нормативов банки используют дополнительные показатели. К их числу можно отнести структурные показатели: показатель доли крупных кредитов, показатель доли крупных депозитов, показатель доли межбанковских кредитов. Банк России регулирует концентрацию кредитного риска посредством нормативных показателей Н6, Н7, Н9. 1 и Н10.1, нарушение которых может отразиться на ликвидности банка. Новация Базеля III по оценке ликвидности банка (декабрь 2009 г.) состоит в том, что были представлены два показателя, которые оценивают профиль ликвидности банка на ежемесячном и годовом уровнях.

Первый называется коэффициентом покрытия ликвидности (Liquidity Coverage Ratio, LCR) – рис. 1.15), а последний – коэффициентом чистого стабильного финансирования (Net Stable Funding Ratio, NSFR рис. 1.16).

Методика расчета числителя (Liquidity Coverage Ratio, LCR) предполагает включение всех активов 1-го уровня (100 %) и активов 2-го уровня (85 %), причем их соотношение активов 1-го и 2-го в числителе должно выдерживаться в соотношении не менее 60 % и не более 40 %, соответственно (рис. 1.16).

При расчете знаменателя разницы – оттока ликвидности и притока ликвидности (см. рис. 1.18) – не более 75 %.

Расчет показателя ликвидности показателя чистого стабильного финансирования (ПЧСФ, англ. Net Stable Funding Ratio, NSFR) предложено Базельским комитетом определять как отношение имеющихся в распоряжении банка стабильных источников фондирования к необходимому объему стабильного фондирования.

При разработке NSFR была введена связь между кредитными рисками и рисками ликвидности. Требовалось, чтобы специальные коэффициенты дисконтирования были присвоены активам с высокими кредитоспособными рейтингами от внутренних рейтинговых моделей (IRB) Базеля II. Возможно, из-за чрезмерно сложного подхода к расчету NSFR или результатов неблагоприятного воздействия, на данный момент NSFR было решено отложить выполнение (будущая дата введения еще должна быть объявлена).

Стресс-тестирование является важным инструментом управления рисками. В надзорные сценарии включаются стрессовые ситуации, характерные для конкретных банков, а также для системы в целом (см. рис. 1.19).

Возможные сценарии разрабатываются на основе фактических событий, происшедших во время мирового финансового кризиса. Сценарии предусматривают следующее:

• Значительное понижение кредитного рейтинга учреждений.

• Частичный отток депозитов.

• Утрату необеспеченных крупных источников финансирования (unsecured wholesale funding).

• Значительное увеличение дисконта по залогу по обеспеченным кредитам (haircuts).

1. Рост требований по пополнению залога под операции с производными финансовыми инструментами и под контрактные и неконтрактные внебалансовые статьи, включая предоставленные кредитные линии и линии ликвидности.

Агрегация рисков и управления капиталом определяют цель объединения всех рисков и оценки экономического капитала. В рабочих документах Базельского комитета представлены следующие четко определенные темы: подходы к агрегации рисков, стресс-тестирование, определение капитала согласно Базелю III, мониторинг реализации Базеля III и внедрение нормативной базы.

В консультационных документах Комитета обсуждались пять подходов к агрегации рисков, имеющие различную точность и сложность оценки, как с точки зрения банков, так и с точки зрения регуляторов: простое суммирование (просто, но неточно), дисперсионно-ковариационный подход; модели копула (copula); моделирование (модели на основе Монте-Карло).

Другая сторона агрегирования рисков для покрытия капиталом (экономического капитала или капитала под риском), сформулированная в Базель II (Компонента II – Pillar II) – это процедура стресс-тестирования. Стресс-тестирование Pillar II должно охватывать все риски с целью проведения сценарного анализа и качественной оценки используемой для этих целей модели. Базель II рекомендует проведение обратного стресс-тестирования, то есть на основе статистической модели банка необходимо определять пороговые значения для макроэкономических показателей, которые нарушение которых приводит банк к дефолту (несостоятельности). Комитет также дал специальные рекомендации в отношении стресс-тестирования ликвидности (январь 2013 г.), поскольку они также должны быть включены в коэффициенты ликвидности Базеля III–LCR и NSFR.

Капитал как одна из главных категорий Базельского процесса прошла длительный путь трансформации начиная с Базеля I, когда в июле 1988 г. была представлена двухуровневая структура капитала. Уровень 1 включал оплаченный капитал, нераспределенную прибыль и гибридные инструменты, уровень 2 состоял из долгосрочного субординированного долга (кредита, до 30 лет), подлежащего постепенной амортизации в течение последних 5 лет. Базель I представил базовый коэффициент достаточности капитала Capital Adequacy Requiremen, ReCAR, иногда называемый соотношением Кука по имени в то время Председателя Базельского комитета. CAR – это отношение капитала к активам, взвешенным с учетом риска (RWA) для кредитного риска, только изначально. Это было 4 % для капитала первого уровня и 8 % для общего капитала (уровень 1 и 2). Базель II (июнь 2006 г.) добавил капитал третьего уровня для краткосрочного субординированного долга. Базельский комитет представил модифицированный коэффициент CAR, где знаменатель включал RWA для кредитных, рыночных и операционных рисков.

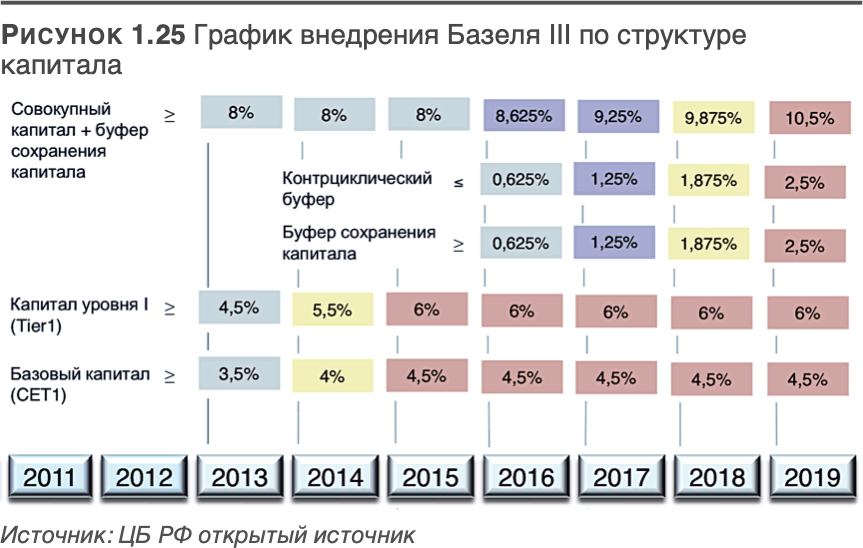

Базель III, ответивший на кризис 2007–2009 годов (декабрь 2009 г.), предложил следующую корректировку определения капитала (рис. 1.20):

Во-первых, был введен капитал основного капитала Уровня 1 (CET1), состоящий из оплаченного капитала, нераспределенной прибыли, но в него уже не входили гибридные инструменты в виде субординированных кредитов («подчиненных» кредитов, вливаемых в капитал банка акционерами на особых условиях безотзывности в качестве долгосрочной финансовой помощи). Минимальный CAR для капитала CET1 был установлен на уровне 4,5 %, а для Уровня 1(CET1) – 6,0 % к 2019 г. Во-вторых, субординированный долг с этого времени должен быть более поглощающим убытки. Были включены требования о списании долга или обмена долга на капитал. Существующие субординированные долговые инструменты (субординированные кредиты) должны амортизироваться как максимум через 10 лет. Для российских банков, испытавших негативные явления мирового финансового кризиса 2008–2009 г данная задача представляется не простой проблемой (рис. 1.20).

В-третьих, капитал Уровня 3 был исключен из расчета достаточности капитала. В-четвертых, были введены три буфера капитала:

– дополнительный буфер для создания запаса повышенной надежности системно значимых банков (СЗБ) – от 1 % до 3,5 %;

– дополнительный резервный (консервационный) буфер капитала в размере не менее 2,5 %, создаваемый в период интенсивного роста в активной фазе макроэкономического подъема, (например, потребительского кредитования) с запретом регулятора выплаты дивидендов акционерам и бонусов топ-менеджменту, если не достаточно прибыли для его образования до требуемых размеров – этот буфер используется для компенсации негатива (роста не работающих ссуд (Non-performing loan, NPL) и массовых дефолтов в условиях циклического системного спада;

– дополнительный контрциклический резервный буфер капитала На этапе экономического цикла должен быть создан буфер капитала не менее 0–2,5 %, чтобы ослабить эффект процикличности в случае возникновения негативных макроэкономических условий сползания в системный кризис, создается регулятором на основе анализа макроэкономических индикаторов в период «перегрева» экономики в целом в условиях образования устойчивой тенденции приближения к пику экономического цикла (см. 1. 21) Все капитальные буферы определяются в процентах от капитала CET1.

Таким образом, внедрение Базеля III представляет собой комплексную реформу банковского сектора после мирового финансового кризиса 2008 года, которая призвана повысить устойчивость банковского сектора перед возможными будущими кризисами, призвана улучшить систему управления рисками в банковской системе.

По сравнению с Базелем II, Базель III предполагает более жесткие требования к размеру капитала банков и уровню ликвидности, усиление надзорного процесса над управлением рисками, повышение требований к раскрытию информации и рыночной дисциплине, что должно повлиять на стабильность финансовой системы в целом. Банком России по постановлению правительства утверждена поэтапная программа внедрения Базельских рекомендаций (рис. 1.22).

Наряду с положительными эффектами влияния на всю банковскую систему в целом систему имеются и отрицательные факторы этого процесса такие как сокращение объема кредитования реального сектора, повышение процентных ставок сдерживание экономического роста, усиление давления на малые и средние банки. Безусловно, со стороны ЦБ РФ потребовало дополнительных усилий по компенсации этого негативного влияния. Это, прежде всего сбалансированная по времени программа, включающая этапы подготовки и внедрения, Базеля II и Базеля III. ЦБ РФ ввел практику предварительной публикации нормативных документов для широкого обсуждения в банковском профессиональном сообществе (на уровне ассоциаций банков), предпринимают меры по развитию пропорционального надзора за банками в зависимости от профиля деятельности и рисков, значимости для банковской системы, характера используемой лицензии (универсальная или ограниченная) и пр.

Наиболее сложной для банков по внедрению Базельских соглашений является, конечно, это внедрение повышенных требований к структуре и размерам капитала. Внедрение данной части соглашений также носит плавный характер постепенного внедрения с учетом организации пропорциональности надзора за банками (рис. 1.23).

В пакет реформ предусмотренным Базельским комитетом вошел показатель финансового рычага (леверидж), который рассчитывается как отношение основного капитала банка к сумме активов и забалансовых условных обязательств, не взвешенных по риску (рис. 1.24). Новый коэффициент, вошедший в пакет международных нормативов "Базеля III", стал ответом на кризис 2008 года, когда банки столкнулись с чрезмерно высокой долговой нагрузкой – как на балансе, так и за балансом (см. раздел 2.)

Введение этого норматива позволит ограничить скопление рисковых активов, которые могут привести к дестабилизации, грозящей негативными последствия финансовой системе и экономике, а также препятствовать проведению банками чрезмерной бизнес-политики за счет привлечения заемных средств.

Базельский комитет в своих рекомендациях устанавливает значение норматива финансового рычага на уровне 3 %, допуская, что каждая страна будет учитывать внутреннюю ситуацию при введении порогового значения.

График Базельского комитета предусматривает, что банки должны будут публично раскрывать этот норматив с 1 января 2015 года. Дату раскрытия нового коэффициента для российских банков ЦБ предполагает с 2018 года в качестве обязательного норматива, хотя отчетность по данному нормативу предоставляется банками уже с 2017 г на основании письма регулятора.

Введение данного показателя будет иметь наибольший эффект на банки, у которых:

• большие забалансовые позиции;

• значительные инвестиционно-банковские операции; большая доля активов в инструментах с низкими весами при расчете объема активов взвешенных с учетом рисков – RWA (гособлигации, ипотечные кредиты).

В Европе примерно до четверти банков не соответствуют минимальному требованию 3 % по показателю финансового рычага. В России, по предварительной оценке Moody’s, все банки топ-20 соответствуют показателю финансового рычага рекомендованному Комитетом значению на уровне 3 %.

Раздел 4. Проблемы корпоративного управления в пакете реформ Базельского комитета Проблемы корпоративного управления в консультативных и нормативных документах пакета реформ Базельского комитета занимают достаточно большое место. Анализ практики реализации реформ Базеля и оценки их эффективности в условиях кризиса показал, что даже при выдерживании всех требований по капиталу низкий уровень корпоративного управления, неадекватная по отношению к внешней высоковолатильной финансово-экономической среде бизнес-модель в банке может являться существенным, а иногда, главным фактором наступления кризиса в банке. Иначе говоря, при прочих равных условиях банку требуется для покрытия рисков меньше капитала при более высоком уровне корпоративного управления. Емкое понятие «уровень корпоративного управления» в основном включает:

2. принципы и методы стратегического и оперативного планирования и управления рисками и капиталом, систему ключевых показателей эффективности, систему (Key Performance Indicator, KPI) и вознаграждения персонала банка, систему внутреннего аудита и взаимодействия с внешними аудиторами, внутренний контроль, принципы непрерывности бизнеса и многое другое.

Принципы корпоративного управления были официально доведены Базельским комитетом в 1 сентябре 1999 года. Затем пересмотр проводился каждые четыре года в 2005–2006 годах и в октябре 2014 года.

Основные нововведения в области корпоративного управления, представленные Базелем III в документе 2010 года (октября 2010 г.), – это четкое разграничение «трех линий обороны» в финансовом учреждении. Каждая линия обороны (защиты) должна оценивать и контролировать риски, связанные с предыдущей линией обороны. Согласно постулату документа, первая линия обороны должна состоять из менеджеров фронт-офиса, работающих с клиентами.

Вторая линия обороны должна включать тех, кто разрабатывает и контролирует лимиты, включая управление рисками и посредничество. Третья линия обороны отвечает за проверку эффективности элементов управления и процессов, установленных в первых двух линиях. Внутренний аудит должен быть третьей линией обороны (июнь 2012 г.).

На самом деле существуют две другие линии обороны, которые не упоминаются в документах Базельского комитета. Четвертая линия обороны – это акционеры, которые за счет долгосрочного, безотзывного субординированного кредита поглощают убытки банка. Пятая линия защиты – это Агентство депозитного страхования или, например, Агентство по страхованию вкладов (АСВ, если рассматривать этот вопрос применительно к Российской банковской системе). Центральные банки хотят избежать «слишком больших неудач» и избежать случаев, когда государство вынуждено потратить значительные средства налогоплательщиков, как это уже произошло в 2007–2009 годах, чтобы национальную финансовую систему от неустойчивости и краха. Когда акционеры не могут исключить ситуацию, и все меры по восстановлению неэффективны, Агентство по страхованию вкладов по согласованию с Центральным банком должны начать процесс ликвидационных процедур с целью погасить за счет «здоровой» части активов в установленном законом порядке долги банка перед кредиторами. Таким образом, систему можно было бы назвать «пятью линиями обороны».

Особое внимание в период после 2007–2009 годов уделялось регулированию вознаграждения. В то время большие суммы, выплачиваемые руководителям банков. Особую озабоченность вызывали случаи, когда бонусные выплаты не были связаны с высокой эффективностью банка. Например, Королевский банк Шотландии (RBS) является одним из примеров, вызвавших обсуждение в средствах массовой информации. В 2008 году и в 2013 RBS закончил финансовый год с большими убытками, но все же выделил на выплаты значительные вознаграждения своим топ-менеджерам.

Случаи, подобные RBS, привели к необходимости унификации принципов и практики вознаграждения с целью согласования принимаемого риска (и риска) с суммой, выделяемой на вознаграждение за управление. Такие принципы предписывают управлять переменной частью (привязать ее к индикаторам риска), а также ввести отсрочку на срок не менее 3 лет для выплаты переменной части вознаграждения (для того, чтобы банк мог отменить бонус отсроченной переменной полностью или частично в случае, если риски, связанные с этим бонусом, произойдут в течение следующих трех лет после начисления бонуса.

Теоретически этот принцип является рациональным и использовался большинством инвестиционных банков еще до кризиса 2007–2009 гг. в форме, близкой к той, которая была сформулирована некоторыми национальными регуляторами. Особое внимание следует уделить, по мнению Комитета, восприятию риска менеджером фронт-офиса банка, оказывающего прямое влияние на банковские процессы. Они склонны непосредственно принимать на себя больше рисков, чем это предусмотрено соответствующими лимитами. В этом случае полезно и к этой категории линейных руководителей бизнес-подразделений применять отсрочку бонусов до момента выяснения степени их влияния на банковские риски и убытки банка в связи с их рискованной деятельностью, как и для риск-менеджеров, которые косвенно влияют на уровень рисков банка, которые, по сути, не склонны к риску. Данные рекомендации Базельского комитета Банком России уже реализуются с 2014 года в виде нормативного акта: Инструкция Банка России N 154-И "О порядке оценки системы оплаты труда в кредитной организации и порядке направления в кредитную организацию предписания об устранении нарушения в ее системе оплаты труда». Банки включают Базельские принципы выплаты бонусов при разработке систем мотивации топ-менеджмента при разработке системы ключевых показателей эффективности KPI банка (Key Performance Indicator) в целях создания стимулов достижения показателей эффективности банка на основе организации системы риск-менеджмента.

Для эксперимента банкам было предложено использовать гипотетических заемщиков для оценки рисков для них. Как было установлено, расхождения результатов оценки банков равнялись +/– 20 % в соответствующих единицах, что было намного более худшим фактом, чем ожидалось Базельским комитетом. Модели кредитного риска основаны на внутренней статистике, а модели рыночного риска основываются на общедоступных рыночных данных. Тем не менее, оценки рыночного риска в ходе эксперимента привели к аналогичным результатам, как и по кредитному риску. Внутренние модели банков дают существенно разные оценки риска и капитала для тех же гипотетических случаев. Существует важная постоянная тенденция к проверке работоспособности моделей рыночных рисков, проводимых регулирующими органами, которая заключается в значительных расхождениях (+/– 25 %), тем не менее наблюдаемые расхождения не препятствовали Базельскому комитету для принятия этих моделей в качестве рекомендуемых.

Уроки глубокого финансового кризиса 2007–2009 гг, когда лопнули банки про которые говорили «слишком большой, чтобы лопнуть», показали необходимость в целях обеспечения устойчивости национальных финансовых систем, выделения в национальных банковских системах крупные международные банки в отдельную категорию системно значимых банков (финансовых институтов, SIFI). Концепция заключается в использовании индикаторного подхода для назначения банков как SIFI и наложения на них надбавок к капиталу от 1 % до 2,5 % (теоретически до 3,5 %) капитала CET1. Чтобы быть последовательным, рекомендуется пересмотреть подход и ввести специальные пороговые уровни для SIFI, которые не ограничиваются капиталом, а также имеют в виду повышенную по сравнению со средним уровнем ликвидность (поскольку она также считается одной из причин сбоев банков в 2007–2009 годах.

Вопросы раскрытия информации (рыночная дисциплина) занимают в творческой деятельности Базельского комитета значительное место. На этапе Базель II этот компонент обозначен как Pillar III («Столп-III» устойчивости банковской системы), как важнейший фактор стабилизации банковского бизнеса в условиях противостояния кризисных явлений в экономике. Предоставление общественности информации, в принципе, может исказить конкурентные преимущества банка в целом, сдерживало развитие этого вопроса.

С другой стороны, раскрытие информации в целом является полезным инструментом, делающим банковские операции более прозрачными. В любом случае, лучше знать больше о банке и его рисках, чем не знать. Но чтобы сравнить этот конкретный банк с отраслевыми средними и оценить, является ли банк чрезмерным или чрезмерно рискованным, нужно получить информацию, которую легко обрабатывать аналитики или исследователи с точки зрения единообразия и сопоставимости.

Очевидно, было сложно договориться по этому вопросу, балансируя все плюсы и минусы. Вместе с тем стандарты раскрытия информации должны также включать такие чувствительные вопросы, как:

2. определение капитала, коэффициенты кредитного плеча, коэффициенты ликвидности, правила, установленные для вознаграждения, а также включать вопросы, связанные с кредитными, рыночными, кредитными рисками контрагента и пр.

Еще одна проблема для создания методической базы по раскрытию информации (Pillar III), которая стала возникать на регуляторной основе на 5-м этапе формирования пакета реформ Post-Basel III. Это была необходимость упорядочения подходов к эффективному сбору данных о рисках и отчетности о рисках. В документах на эту тему основное внимание уделялось готовности информационных систем предоставлять правильную и актуальную информацию. Рекомендации Базельского комитета для надзорных органов охватывают такие области, как основные принципы банковского надзора и страхования вкладов, работа с финансовыми учреждениями с высокой долей заемных средств, планирование восстановления и санации банков, запуск и мониторинг программ нормативно-правовых актов (RCAP), касающихся финансовых конгломератов и системно значимых финансовых учреждений и пр. Основной темой Комитета начиная с сентября 1997 года по выработке рекомендаций для надзорных органов являются основные принципы банковского надзора. Результатом многолетней публичной дискуссии стал документ в ноябре 2010 года в котором были обнародованы основные принципы эффективных систем страхования депозитов.

Во время третьего этапа формирования пакета реформ (Базеля III) была запущена программы оценки нормативной базы стран – участниц БКБН по регулированию деятельности кредитных организаций на предмет ее соответствия Базельским соглашениям и стандартам (Regulatory Consistency Assessment Program, RCAP, апрель 2012 года).