Движение FIRE, или Как менеджеру в 40 лет стать богатым, свободным и жить только на пассивные доходы

Запишите где-нибудь дату начала чтения моей книги. Знайте, что именно в этот день вы начали путь к своему богатству! Поменяйте свое финансовое мышление и воспользуйтесь предложенным мною алгоритмом создания богатства. В тот день, когда вы поймете, что создали активы стоимостью в ту сумму, которую запланировали иметь, вы сможете определить, сколько времени у вас понадобилось для этого. Скорее всего, вы удивитесь, что на это вам потребовалось не так уж и много времени! Ну что, работаем?

УПРАЖНЕНИЕ

Попробуйте описать в деталях свою жизнь за последнюю неделю и месяц. Посчитайте, сколько времени у вас ушло отдельно на сон, на работу, на дорогу, на отдых, общение с женой/мужем, общение с детьми, встречи с друзьями и родственниками, развлечения, занятия спортом, просмотр телевизора, зависание в соцсетях, чтение книг, занятия своим хобби. На все ли у вас хватило времени? Довольны ли вы своей жизнью? Ответьте честно.

Отдохнули ли вы за выходные? С удовольствием или нет вы идете в понедельник на работу?

Что бы вы хотели изменить в своей жизни?

Глава 2. Чем отличаются наемные работники от работодателей?

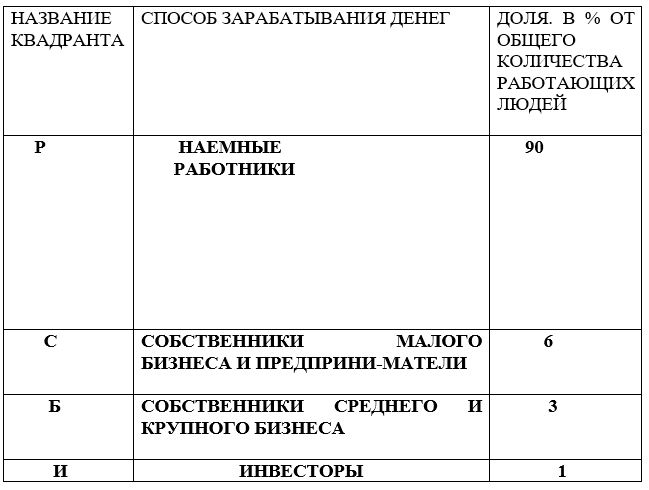

Все, кто читал книги Роберта Кийосаки, знают, что работающие люди обычно создают свои доходы четырьмя основными способами. По его классификации люди делятся на 2 неравные группы: люди с мышлением наемного работника (их большинство, свыше 90% от всех работающих людей) – квадрант «Р», и люди с мышлением работодателя (предприниматели, владельцы малых, средних и крупных бизнесов, инвесторы) – квадранты «С», «Б» и «И». Всех работающих людей он поместил в так называемый «квадрант денежного потока».

Таблица. 1. Классификация людей на основании способа зарабатывания денег.

Люди, находящиеся в квадранте «Р» – это люди с мышлением наемного работника. Их – большинство – около 90% от числа работающих людей. Они зарабатывают деньги, устраиваясь на работу по найму, и продавая свое личное время и профессиональные умения работодателю (государству, коммерческой организации или предпринимателю) за деньги (зарплату). В зависимости от квалификации, уровня знаний, навыков и опыта, размера организации и настроения работодателя их зарплата может сильно различаться. Чем ниже квалификация и проще работа, тем меньше зарплата. Чем выше квалификация и выше ответственность, тем больше платят таким людям.

Так, руководители крупных государственных компаний (например, Газпром, Роснефть, Татнефть, Банк ВТБ, Сбербанк, Газпромбанк и др.) могут получать огромные зарплаты (несколько миллионов и десятков миллионов долларов в год), хотя являются не владельцами компаний, а всего лишь наемными менеджерами. Они также являются инвесторами (И), поскольку владеют акциями возглавляемых компаний или имеют опционы на их покупку. Акции возглавляемых ими компаний, как правило, достались им либо бесплатно, либо очень дешево. Но зато многие из этих людей являются родственниками или друзьями высокопоставленных чиновников либо политиков. Менеджеры второго уровня получают уже в десятки раз меньше, но все равно достаточно много: сотни тысяч и миллионы рублей в месяц.

В этом же квадранте оказываются все люди, работающие за зарплату: чиновники, политики, полицейские, военные, учителя, медики, преподаватели школ и вузов, работники искусства, наемные директора, продавцы, банковские работники, водители, менеджеры, маркетологи, кассиры, бухгалтеры, дворники, охранники и еще много кто. Кстати, на сегодня в России насчитывается 2.4 миллиона чиновников, 40 тысяч депутатов разных уровней и 5 миллионов людей в погонах.

Всех этих людей объединяет одно: 2 раза в месяц они получают зарплату по ведомости или в конверте, иногда премии, и им положен обязательный оплачиваемый отпуск. Кроме того, им также положены отпускные, выплаты по больничным листам, а после выхода на пенсию «светит» государственная пенсия (у чиновников, политиков и военных – повыше, у всех остальных совсем маленькая, в районе прожиточного минимума). И еще: получая зарплату, они платят подоходный налог 13%, а организация за них – социальные налоги в размере 30.5% от их зарплаты (не верьте нашим политикам, которые обманывают людей, утверждая, что в России самые низкие налоги на зарплату). Эти люди, фактически, платят самые высокие налоги (1/3 часть от заработанного + куча скрытых налогов при приобретении тех или иных товаров и услуг). Как утверждают экономисты, 80-90% заработанных денег уходит суммарно на оплату налогов.

Большинство людей из квадранта «Р» получает невысокую зарплату и считает, что им за их работу не доплачивают. Если они не найдут способ повысить свои доходы, то у них мало шансов стать $-миллионерами или хотя бы деци-$-миллионерами и досрочно отправить себя на пенсию. Даже то относительное меньшинство топ-менеджеров (250 тысяч человек), получающее высокие зарплаты (свыше 400 тысяч рублей в месяц), из квадранта «Р» так и не становятся $-миллионерами. Эти люди бездумно тратят деньги на всевозможные «атрибуты успеха», доказывая окружающим людям, какие они «крутые» и «богатые». И даже высокой зарплаты им, как правило, не хватает на все приобретения, особенно дорогостоящие.

Вся их жизнь проходит в стрессах, а в кризисные времена они могут все потерять, если вдруг лишатся своего единственного источника дохода (зарплаты). После выхода на пенсию такие люди, не имеющие никаких реальных активов, вынуждены либо продолжать работать, либо жить довольно скромно, аккуратно тратя скудные накопления. Они вынуждены довольствоваться лишь государственной пенсией, да небольшими накоплениями, которые некоторым из них все же удалось создать. Большая часть людей из квадранта «Р», по сути, всю жизнь готовят себя к нищей старости.

Как правило, всю зарплату, какая бы она ни была (даже несколько миллионов рублей в месяц), они тратят на текущие нужды. Для приобретения крупных покупок (жилья, автомобилей, мебели) они вынуждены обращаться к потребительским, автомобильным или ипотечным кредитам.

Они вынуждены работать до пенсионного возраста, и понимают, что после выхода на пенсию, им придется существенно умерить свои аппетиты и жить значительно скромнее.

Схема создания «нищеты» выглядит у них следующим образом.

Схема 1. Создание «нищеты» людьми из квадранта «р»

Но если наемный сотрудник (менеджер, чиновник, начальник) получает достаточно высокую зарплату, то он запросто может стать богатым человеком или даже $-миллионером. При условии, что будет грамотно обращаться с деньгами. А это позволит ему досрочно уволиться с работы и жить комфортно на те пассивные доходы, которые будут приносить ему сделанные инвестиции.

В квадранте «С» находятся предприниматели, владельцы малого бизнеса и люди, работающие сами на себя (практикующие адвокаты, юристы, врачи, консультанты, строители, ремонтники, фрилансеры, самозанятые и др.) Они обменивают свои профессиональные навыки и свое личное время на деньги. Представители этого квадранта мало чем отличаются от людей, работающих по найму, Просто у них нет начальника, и они сами себя нанимают на работу. Некоторые индивидуальные предприниматели и собственники небольших компаний нанимают на работу также других людей и выступают в роли работодателей.

Понятное дело, что пока они здоровы и работоспособны, клиенты платят им за их услуги. Но стоит только этим людям прекратить работать или ослабить контроль над бизнесом, как через достаточно непродолжительное время денежные средства у них заканчиваются. Они платят значительно меньше налогов со своих личных доходов, чем представители группы «Р», поскольку у них существует масса способов «оптимизировать» (снизить) налоги.

Существование микробизнесов с оборотом до 100 миллионов рублей в год и малых бизнесов (от 100 до 400 миллионов рублей) полностью зависит от их владельцев, поскольку без участия собственников бизнесы существовать практически не могут и быстро закрываются. Если таким предпринимателям удается найти хорошего руководителя и поставить его на свое место, то им все же удается еще до наступления пенсионного возраста отойти от оперативного управления и формально досрочно выйти на пенсию. Среди таких людей встречается немало обеспеченных людей, а также настоящих $-миллионеров (см. главу 8).

Некоторым из них удается расширить свои небольшие компании и превратить их в средние или даже крупные, перейдя в квадрант «Б». Но все же, к сожалению, большинство людей из этого квадранта так и остается в статусе мелких предпринимателей. Их бизнесы со временем закрываются, а на старости лет они, как правило, устраиваются на работу по найму, переходя в квадрант «Р». В квадранте «С» находится около 6% от общего количества работающих людей.

В квадранте «Б» располагаются люди, владеющие средним, крупным бизнесом или группой компаний. В этих бизнесах работают наемные работники (людские рычаги), используются заемные средства (деньги других людей), имеется техника и недвижимость, но прибыль достается в основном их собственнику или собственникам, либо идет на развитие бизнеса. Собственник бизнеса, как правило, занимается стратегическими вопросами развития, а оперативное руководство передает наемному исполнительному директору. Собственник контролирует действия наемного директора, выступает в качестве гаранта по кредитам, вдохновляет сотрудников, а многие функции делегирует сотрудникам. Таких людей не более 3%. Но именно среди них рождается наибольшее количество $-миллионеров.

Все успешные люди из трех предыдущих квадрантов при появлении свободных денег стремятся перейти в квадрант «И», желая стать инвесторами. Чаще всего инвесторами становятся владельцы всех форматов бизнеса, наемные руководители крупных организаций, получающие высокие заработные платы, а также наиболее успешные предприниматели.

Инвесторы – это люди, на которых работают их деньги, грамотно вложенные в «правильные активы». Таких людей всего 1% от общего числа работающих людей, но именно им и членам их семей принадлежит свыше 50% мирового богатства! В России и вовсе 1% самых богатых людей принадлежит 70% всего личного богатства страны! Всем людям, которые хотят досрочно уйти на пенсию, необходимо стать инвесторами, Ведь в этом случае активы будут работать на них, создавая ежемесячные пассивные доходы, и позволяя им жить, не работая, в свое удовольствие.

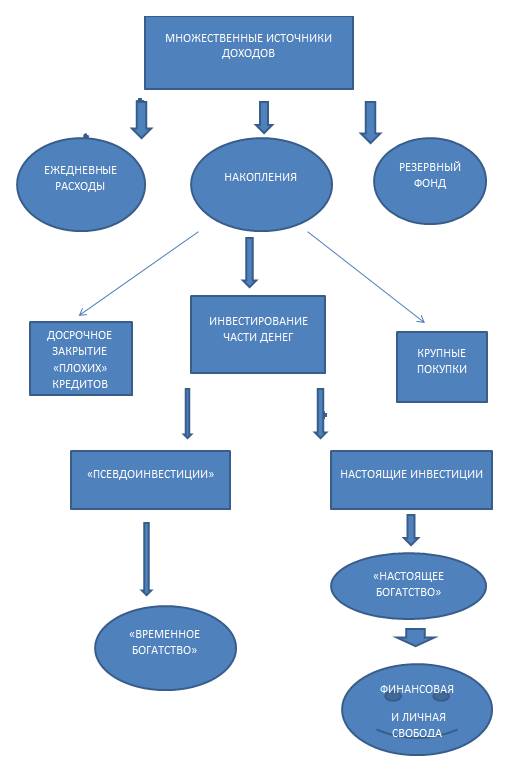

Схема создания богатства или капитала людьми включает в себя несколько этапов. Сначала они работают над повышением доходов и созданием множественных источников доходов. Они стараются на всем экономить и тратить не все доходы, а только их часть. У этих людей обязательно имеется резервный фонд (на случай потери доходов или при возникновении форс-мажорных обстоятельств). Они стараются досрочно закрыть все свои «плохие» кредиты, после чего начинают делать накопления. Накопления они пускают на приобретение товаров длительного пользования (жилья, автомобилей, мебели, отдыха и др.), а часть денег (не менее 20%) непременно направляют в «инвестиции». Некоторые из их вложений, к сожалению, приводят к частичной потере денег («псевдоинвестиции»), а часть, наоборот, сохраняет и приумножает их капитал («настоящие инвестиции»). Именно такие «настоящие инвестиции» создают им богатство, генерируют пассивные доходы, а вместе с ними дарят им финансовую и личную свободу. Это то, к чему стремятся все инвесторы.

Ниже приведена схема создания богатства.

Схема 2. Создание богатства людьми из квадранта «и»

Следует отметить, что у людей из разных квадрантов желания и страхи сильно отличаются.

Так, наемные работники из квадранта «Р» мечтают о высокой гарантированной зарплате и больших премиях, укороченной рабочей неделе, социальных пособиях и длительном оплачиваемом отпуске, одним словом, о том, чтобы нужно было работать как можно меньше, а получать как можно больше. При этом они страшно боятся быть уволенными и лишиться единственного источника дохода. Они хотят, чтобы зарплата была «белая» и работодатель оплачивал все их налоги. Они со страхом ожидают момента выхода на пенсию, т.к. понимают, что их пенсии не будет хватать на достойную жизнь в старости. Большая часть из них всю свою сознательную жизнь готовятся к тому, что их ожидает в будущем бедная старость. Только подавляющее меньшинство умудряется приобрести хоть какие-то активы или отложить деньги «на старость». Они платят самые высокие налоги и получают потребительские кредиты в банках по самым высоким процентным ставкам. Среди наемных работников самый большой процент бедных и нищих людей. Даже высокооплачиваемые менеджеры и топ-менеджеры умудряются тратить почти все свои заработки на дорогие «атрибуты успеха», отдых и детей, живя от зарплаты до зарплаты, находясь по уши в кредитах и долгах. Они считают, что жизнь – это постоянная борьба за выживание.

У меня есть несколько знакомых топ-менеджеров, которые получают высокие зарплаты (от 500 тысяч до 3 миллионов рублей в месяц). Они умудряются все эти деньги тратить на роскошную жизнь, и при этом у них нет практически никаких активов и накоплений, кроме разве что квартиры или коттеджа, в которых они живут с семьей, а также дорогих автомобилей у всех членов семьи.

Людям из квадранта «Р», скорее всего, придется работать до официально установленного возраста выхода на пенсию, если они не побеспокоятся о создании активов, которые их будут в дальнейшем кормить. Как раз такие люди чаще всего мечтают о досрочном выходе на пенсию. Многим из них их работа не очень нравится и они с радостью бы с нее ушли, если бы у них появилась такая возможность. Но жить на что-то надо, а пассивных доходов у них нет, поскольку отсутствуют какие-либо реальные активы.

Представители квадранта «С» (предприниматели, самозанятые люди, собственники небольших бизнесов) мечтают как можно дороже продать свое время и свои умения клиентам. У многих из них ненормированная рабочая неделя, а в неоплачиваемый отпуск они могут себе позволить уйти только в моменты спада продаж. Они понимают, что им придется работать до конца жизни, чтобы поддерживать достойный уровень жизни. Никаким обещаниям властей о светлом будущем страны никто из них не верит, и они совершенно не надеются на получение каких-либо существенных пенсий. Все они мечтают о том, что их дети продолжат начатое ими дело и позволят им когда-нибудь отойти от дел и начать жить так, как им хотелось бы это делать. Но это происходит нечасто, только в каждом четвертом случае. Они больше всего боятся заболеть и лишиться доходов, а также очень боятся обанкротиться, потерять возможность своевременно платить по кредитам и в итоге лишиться всего своего имущества, в том числе жилья. Люди из этой категории испытывают самый высокий стресс и раньше других уходят из жизни. Они считают, что жизнь – это вечное движение вперед и постоянная борьба с трудностями.

Владельцы средних и крупных бизнесов (квадрант «Б») мечтают о том, чтобы их детище существовало вечно, и эффективно управлялось наемными директорами. Когда-то они хорошо поработали, создавая и развивая свой бизнес. Теперь они надеются на то, что их бизнес будет постоянно генерировать прибыли, позволяющие им вести достойный и приятный образ жизни. Им очень хотелось бы, чтобы дети продолжили их дело и взяли в свои руки управление и контроль за бизнесом. Они ведут комфортную жизнь, много отдыхают и путешествуют, приобретают как активы, так и пассивы. Больше всего их пугает банкротство компании, хотя некоторые из них, самые беспринципные, сами же и банкротят свои компании, выводя активы и кредитные средства с баланса компании за границу. Они не боятся старости, а размер государственной пенсии их вообще не интересует. Им нравится жизнь во всех ее проявлениях.

Инвесторы (квадрант «И») мечтают о том, чтобы их активы приносили постоянно возрастающие доходы, позволяющие на эти деньги жить припеваючи, не работая. Им хочется, чтобы эти активы росли в цене, требовали минимального участия их в управлении, приносили гарантированные пассивные доходы и чтобы эти активы можно было без проблем и дополнительных затрат передать своим близким. Их беспокоит только возможность потери этих активов, рост налогов на недвижимость, снижение дивидендных выплат по акциям, арендных поступлений. Кроме того, их огорчает снижение покупательной способности населения. Они все время думают о том, позволят ли получаемые пассивные доходы вести им комфортный и привычный образ жизни до конца жизни. Их нисколько не беспокоит размер государственной пенсии и срок выхода на пенсию. Ведь они уже давно освободили себя от оперативной деятельности. У этого типа людей самая спокойная жизнь, они много думают и размышляют, часто и с удовольствием путешествуют, занимаются любимым делом, работе уделяют немного времени, много планируют, уверены в будущем своей семьи и живут, как правило, дольше всех. Они считают, что жизнь прекрасна и удивительна.

Большинство $-миллионеров и $-миллиардеров располагаются обычно сразу в двух квадрантах – «Б» и «И». Бизнесы, которыми они владеют, генерируют прибыли. Получаемые прибыли частично тратятся на жизнь, а большая их часть реинвестируется в активы и «потенциальные активы»: жилую и коммерческую недвижимость, новые бизнесы, акции и облигации компаний, банковские депозиты, иностранную валюту, драгоценности, предметы искусства и др.. Среди $-миллионеров есть, конечно, и представители квадрантов «Р» и «С», но их процент не очень высок.

Каждый человек, в принципе, может находиться одновременно в нескольких квадрантах. Так, наемный работник (квадрант «Р») может дополнительно владеть собственным небольшим бизнесом (квадрант «С») и быть инвестором (квадрант «И»). Предприниматель (квадрант «С») может быть инвестором («И») и работать наемным директором в собственном предприятии («Р»). Собственник крупного бизнеса (квадрант «Б») может консультировать бизнесменов («С») и выступать в роли инвестора («И»). Одним словом, вариантов может быть много.

Доход человека, в конечном итоге, определяется суммой всех доходов, которые приносит каждый из квадрантов. И чем больше источников доходов, тем лучше! А вот его богатство определяется не суммой доходов, а разницей между суммой реальной стоимости всех его активов плюс имеющихся денежных средств за минусом суммы всех его финансовых обязательств (кредитов, долгов, отсрочек). Даже если человек зарабатывает много, это не делает его автоматически богатым. Он может все заработанное тратить, иметь кучу кредитов и не владеть никакими активами и накоплениями. А это часто наблюдается среди менеджеров и топ-менеджеров, которые обычно много зарабатывают, но так же много и тратят. Они никак не могут создать каких-либо значимых накоплений и активов, которые приносили бы им пассивные доходы. Даже дома, квартиры, автомобили ими куплены не на свои деньги, а на кредитные. Фактически, почти половина их высокого заработка уходит на обслуживание банковских кредитов. Они, по сути, являются рабами банков и не очень богатыми людьми!

Хорошая мысль состоит в том, что находясь в любом из квадрантов денежного потока, можно стать состоятельным и даже богатым человеком, при условии, что часть своих доходов вы будете грамотно инвестировать в такие активы, которые гарантированно будут расти с течением времени, а главное, приносить вам пассивные доходы.

Для того, чтобы стать богатым и финансово независимым, например, $-миллионером, надо сначала научиться много зарабатывать. Желательно иметь не один источник дохода, а несколько. Поэтому необходимо постоянно создавать множественные источники доходов. В качестве таких доходов могут выступать зарплата, «левые доходы», доходы от консультационной деятельности, проценты от банковских вкладов, купонные доходы от облигаций и др. Часть получаемых доходов следует грамотно инвестировать в настоящие активы, например, в жилую или коммерческую недвижимость. Эти активы будут в дальнейшем генерировать вам новые, но уже пассивные доходы (получаемые без вашего участия), которые позволят вам в будущем жить комфортно, не используя основной капитал.

Кстати, из людей с мышлением наемного работника сделать предпринимателя весьма и весьма трудно, а вот инвестора – запросто! Надо помнить, что настоящие инвесторы («И») платят самые низкие налоги на вложенный капитал, тогда как самые высокие платят наемные работники («Р»).

Нахождение человека в каждом из квадрантов заставляет его по-разному относиться к своему поведению. В квадранте «Р» самым важным является умение занять высокую должность, завести «полезные связи» и необходимость развивать в себе управленческие навыки; в квадранте «С» – стать лучшим среди своих конкурентов, предоставляя качественные товары и услуги; в квадранте «Б» – развивать масштаб мышления и предпринимательские навыки; в квадранте «И» – хорошо разбираться в инвестиционных инструментах и грамотно инвестировать денежные средства. Научившись зарабатывать хорошие деньги в любом из квадрантов, выработав привычку их копить, а потом грамотно инвестировать, вы сможете рано или поздно стать $-миллионером, полу-, четверть- или хотя бы деци-$-миллионером. Одним словом, любой из вас может стать состоятельным человеком и получать пассивные доходы. А накопленный капитал и получаемые благодаря ему пассивные доходы позволят вам досрочно уйти со своей работы и жить припеваючи.

Упражнение

Определите, в каком из квадрантов денежного потока вы находитесь: «Р», «С», «Б» или «И»? А, может быть, сразу в нескольких?

Оцените, сколько всего источников дохода вы имеете и определите, какова общая сумма ваших ежемесячных и ежегодных доходов.

Хорошенько подумайте, а не могли бы вы зарабатывать еще и в других квадрантах?

Составьте план превращения вас в инвестора.

Глава 3. Что вас ожидает, если вы доживете до пенсии?

Многие люди убеждены, что пенсионные налоги, которые они платят ежемесячно, накапливаются в Пенсионном фонде и лежат там, аккумулируя проценты, до момента их выхода на пенсию. На самом деле эти деньги сразу же тратятся на выплаты пенсий сегодняшним пенсионерам, а также зарплаты работникам многочисленных пенсионных фондов. По мнению экономистов, только один рубль из четырех, поступающих в Пенсионный фонд, выплачивается в виде пенсий. Остальные три рубля из четырех идут на оплату труда персонала пенсионных фондов или попросту разворовываются и тратятся по нецелевому назначению. С каждым годом соотношение работающих людей и пенсионеров уменьшается и недалек тот день, когда на одного работающего человека будет приходиться 1 пенсионер. Все ныне работающие люди пока еще могут в будущем рассчитывать на получение государственной пенсии, которая формируется на базе части налогов, которые работающие люди выплачивают со своей зарплаты. Представляете, какой будет размер у этой пенсии, когда вы достигните пенсионного возраста? Микроскопический!

Моя теща в конце 1980-х годов получала пенсию в размере 120 рублей, что составляло 200$ при курсе доллара 1$= 60 копеек. Сейчас, в 2020 году, моя пенсия составляет 13500 руб., что эквивалентно всего 180$ (1$ = 75 рублей). Предположим, что российская пенсия в 200$ – это константа. Но если в 1980-х годах на 200$ можно было в России жить припеваючи (покупать все необходимое для жизни, оплачивать коммунальные платежи, ездить регулярно на отдых, оплачивать лечение, платить за обучение детей и внуков, создавать накопления и др.), то сейчас этих денег хватает лишь на очень скромную жизнь. Поскольку доллар США в реалии обесценивается примерно на 4-5% в год, то, значит, покупательная способность пенсии упала за 30 последних лет примерно в 4 с половиной раза. Стало быть, нынешние пенсионеры живут хуже и беднее пенсионеров 1980-х годов в 4 с половиной раза!

Естественно, при такой пенсии про путешествия, отдых, помощь детям и внукам надо забыть. Мне даже страшно представить, какое малое количество товаров и услуг смогут купить будущие пенсионеры через 30-40 лет на 200$, когда наступит их черед выходить на пенсию. За последующие 30 лет покупательная способность доллара уменьшится примерно в 4 раза. Значит, в 2050 году 200 долларов США будут стоить как нынешние 50$! И вы хотите ради такой смешной пенсии батрачить всю свою жизнь? Одумайтесь!

Угадайте, во сколько раз обесценился рубль за последние 20 лет? Согласно официальным цифрам – в 8.35 раза, а согласно реальной инфляции – в 13.2 раза! А как же декларируемая властями и Центробанком России годовая инфляция в 3-4%? Эта цифра, мягко говоря, не соответствует действительности. Официально озвучиваемая властями инфляция обычно сильно занижена по сравнению с реальной, как минимум, в 1.7-2 раза. Это делается властями сознательно, поскольку в соответствии с официальными данными по инфляции как раз производится индексация заработных плат бюджетников, социальных пособий и пенсий. Это, кстати, теперь записано в нашей Конституции. Таким способом Правительству удается сэкономить массу бюджетных средств. А то, что покупательная способность зарплат, пособий и пенсий год от года падает, наши власти мало беспокоит. Они – то индексируют свои зарплаты в соответствии с реальной инфляцией! Именно благодаря таким хитростям властей ваша зарплата и пенсия с годами будут стоить все меньше и меньше.