Банковские счета. Законодательство и практика

1.3. О правовой природе банковского счета как правового института

Институт банковского счета имеет сложную правовую природу, обусловленную сочетанием гражданско-правовых и публично-правовых элементов.

С одной стороны, банковский счет является формой договора, заключаемого между банком и его клиентом, отношения по которому регулируются нормами главы 45 ГК РФ. Согласно ст. 846 и корреспондентского счета кредитной организации, к которой произошло присоединение, предусмотренная Положением Банка России от 04.06.2003 № 230-П «О реорганизации кредитных организаций в форме слияния и присоединения» // Вестник Банка России. 2003. № 39.

ГК РФ при заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

С другой стороны, открытие и ведение банковских счетов является в соответствии со ст. 5 Закона о банках банковской операцией, проведение которой регламентируется преимущественно нормами публичного права. Согласно ст. 30 Закона о банках порядок открытия, ведения и закрытия банком счетов клиентов в рублях и иностранной валюте устанавливается Банком России в соответствии с федеральными законами.

По нашему мнению, основу института банковского счета составляют гражданско-правовые отношения между банком и его клиентом по договору банковского счета, которые могут подвергаться в публичных интересах ограничениям, но только на основании соответствующих законов и исключительно в случаях, прямо предусмотренных нормами главы 45 ГК РФ (п. 2 ст. 846, п. 2 ст. 854, п. 2 ст. 857, ст. 858).

Анализ законодательства Российской Федерации позволяет сделать вывод о том, что целями публично-правового регулирования открытия и ведения банковских счетов является контроль (надзор) со стороны государства:

во-первых, за исполнением клиентами банков как налогоплательщиками и плательщиками страховых взносов обязанностей по уплате налогов и страховых взносов (налоговый контроль);

во-вторых, за соблюдением клиентами банков валютного законодательства в случае открытия ими валютных счетов (валютный контроль);

в-третьих, за соблюдением клиентами банков законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (финансовый мониторинг).

Кроме того, следует отметить, что публично-правовое регулирование открытия и ведения банковских счетов направлено на обеспечение условий по исполнению судебных решений о взыскании денежных средств со счетов клиентов банка в целях удовлетворения требований взыскателей, а также решений налоговых органов о взыскании налоговой задолженности.

Публично-правовые нормы, регулирующие открытие и ведение счетов, в зависимости от субъектов рассматриваемых правоотношений можно разделить на три группы.

1. Нормы, регулирующие отношения между банком и клиентом.

К этой группе относятся нормы, предусматривающие отказ банка в открытии клиенту счета, а также нормы, устанавливающие требования к документам клиента, представление которых необходимо для открытия в банке счета, и др.

2. Нормы, регулирующие отношения между банком и государством.

К указанной группе относятся нормы, регулирующие:

• представление государственным органам сведений, составляющих банковскую тайну, в том числе устанавливающие публично-правовую обязанность банка сообщать информацию об открытии (закрытии) счетов клиентам и ответственность за непредставление такой информации;

• ограничения распоряжения счетом, в том числе наложение ареста и приостановление операций по счету;

• списание денежных средств со счета клиента без его распоряжения.

3. Нормы, регулирующие отношения между клиентом банка и государством.

К этой группе относятся нормы, устанавливающие обязанность клиентов банка как налогоплательщиков и плательщиков страховых взносов предоставлять в налоговый орган и орган контроля за уплатой страховых взносов информацию об открытии (закрытии) счетов и их ответственность за непредставление или несвоевременное представление такой информации.

Следует отметить, что в последние годы отчетливо усматривается тенденция значительного расширения сферы применения публично-правовых норм в регулировании отношений, связанных с открытием и ведением банковского счета.

Анализ норм Закона № 115-ФЗ и Закона о валютном регулировании подтверждает этот вывод.

Таким образом, приходится констатировать, что гражданско-правовые нормы, регулирующие рассматриваемые отношения, практически «вытесняются» нормами публичного права, что дает основания некоторым авторам утверждать о преимущественно публично-правовой природе института банковского счета.

1.4. Признаки банковских счетов

На балансах банков открываются различные виды счетов, но открытие не всех счетов опосредуется заключением договора банковского счета, который регулируется правилами главы 45 «Банковский счет» ГК РФ.

Определение признаков банковских счетов имеет практическое значение, так как именно на такие счета распространяются установленные законодательством положения:

• об обязанности банка сообщать в налоговые органы об открытии (закрытии) счетов;

• о возможности ограничения распоряжения денежными средствами, находящимися на счетах и об обращении на них взыскания;

• необходимости оформления расчетных документов для проведения операций по счетам;

• соблюдении режима банковской тайны и другие положения.

Для того чтобы дать определение понятия банковских счетов, т. е. счетов, на которые распространяются правила главы 45 ГК РФ, следует выявить признаки указанных счетов и тем самым разграничить их с иными счетами, открываемыми в банках.

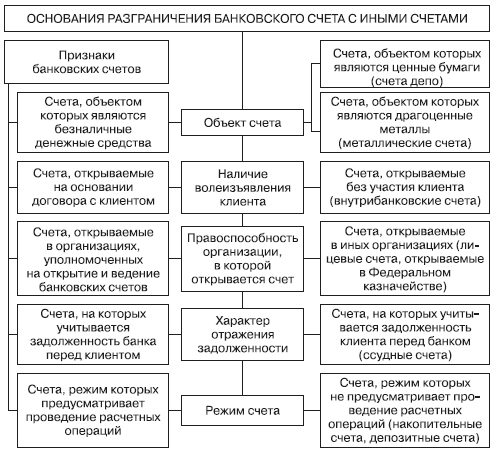

По нашему мнению, банковские счета отличают следующие признаки:

1. Банковские счета – это «денежные» счета. Другими словами, объектом банковских счетов являются безналичные денежные средства.

Указанный признак позволяет разграничить рассматриваемые счета от счетов, объектом которых являются другие активы. Примерами служат счета, на которых учитываются драгоценные металлы: металлические счета, металлические счета ответственного хранения, обезличенные металлические счета (Положение Банка России от 01.11.1996 № 50 «О совершении кредитными организациями операций с драгоценными металлами на территории Российской Федерации и порядке проведения банковских операций с драгоценными металлами»)[23], а также счета депо, объектом которых являются ценные бумаги (ст. 7 Закона о рынке ценных бумаг, Положение о депозитарной деятельности в Российской Федерации, утвержденное постановлением ФКЦБ России от 16.10.1997 № 36[24], Правила ведения учета депозитарных операций кредитных организаций в Российской Федерации, утвержденные приказом Банка России от 25.07.1996 № 02-259[25]).

2. Основанием открытия банковского счета является договор, т. е. выражение согласованной воли двух сторон (ст. 154 ГК РФ). При этом следует отметить, что инициатива в заключении такого договора исходит, как правило, от клиента банка, который представляет в банк заявление на открытие банковского счета.

Указанный признак позволяет разграничить банковские счета от счетов, которые открываются без участия клиента банка, т. е. внутрибанковских или внутренних счетов[26].

Примером внутрибанковских счетов является транзитный валютный счет[27].

3. Стороной договора, предоставляющей услуги по открытию и ведению банковских счетов, может выступать кредитная организация, Банк России, а также организации, которым федеральными законами предоставлено право оказывать такие услуги. Согласно ст. 1 Закона о банках видами кредитных организаций являются банки и небанковские кредитные организации (НКО).

Кроме кредитных организаций открытие и ведение банковских счетов осуществляет Банк России.

Банк России имеет право открывать банковские счета следующим субъектам:

• кредитным организациям – корреспондентские счета (п. 11 ст. 4, 48, 81 Закона о Банке России, ст. 15 Закона о банках);

• уполномоченным органам исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов – бюджетные счета (п. 6 ст. 4, ст. 23, 48 Закона о Банке России; п. 2 ст. 155 БК РФ);

• юридическим лицам, не являющимся кредитными организациями, в регионах, где отсутствуют кредитные организации (ст. 48 Закона о Банке России);

• иным лицам в случаях, предусмотренных федеральными законами (ст. 48 Закона о Банке России).

Так, ст. 33 Федерального закона от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации»[28] и ст. 50.31 Закона от банкротстве кредитных организаций предусмотрено открытие в Банке России банковских счетов Агентства по страхованию вкладов.

Федеральным законом от 17.05.2007 № 82-ФЗ «О Банке развития»[29] право открывать и вести банковские счета предоставлено государственной корпорации «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Согласно п. 4 ст. 3 указанного Закона при выполнении своих функций Внешэкономбанк открывает и ведет банковские счета юридических лиц, участвующих в реализации проектов Внешэкономбанка, а согласно п. 4 ст. 4 этого Закона к отношениям, возникающим при осуществлении Внешэкономбанком возложенных на него указанным Законом функций, применяются положения ГК РФ, установленные для кредитных организаций (банков).

Указанный признак позволяет разграничить банковские счета от счетов, которые открываются в организациях, не обладающих правом осуществления банковских операций, в том числе операций по открытию и ведению банковских счетов. К таким счетам следует отнести лицевые счета, открываемые в Федеральном казначействе.

Согласно постановлению Правительства РФ от 01.12.2004 № 703 «О Федеральном казначействе»[30] Федеральное казначейство (Казначейство России) является федеральным органом исполнительной власти (федеральной службой), осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Федеральное казначейство находится в ведении Минфина России.

К полномочиям Федерального казначейства относится открытие и ведение лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджета.

4. На банковском счете отражаются обязательства банка перед клиентом (требования клиента к банку).

Объем таких обязательств (требований) уменьшается или увеличивается в зависимости от того, уменьшается (при списании средств) или увеличивается (при зачислении средств) в результате совершения операций остаток на счете.

Иными словами, сумма денежных средств, учитываемых на счете, отражает размер задолженности банка перед клиентом. Рассматриваемый признак позволяет разграничить банковские счета от других счетов, например ссудных счетов, предназначенных для отражения задолженности клиента перед банком, а также от контокоррентных счетов, на которых учитываются взаимные требования банка и клиента друг к другу, и только тот из них, который при заключении счета окажется должником, уплачивает образовавшуюся разницу (сальдо).

5. Режим банковского счета предусматривает осуществление банком расчетных операций по поручениям клиентов. Указанный признак позволяет разграничить банковские счета от счетов, режим которых не предусматривает проведения расчетных операций, например депозитных счетов (счетов по вкладам) и накопительных счетов.

Таким образом, при решении вопроса об отнесении того или иного счета, открываемого в банке, к категории банковских счетов следует применять указанные выше признаки банковского счета.

Учитывая это, представляется юридически некорректным отнесение отдельными авторами к категории банковских счетов таких видов счетов, открываемых в банках, как депозитный, ссудный, накопительный и некоторых других[31].

В обобщенном виде все перечисленные признаки, которые отличают банковский счет от любого другого счета, представлены на рис. 1.1.

Рис. 1.1. Основания разграничения банковского счета с иными счетами

1.5. Понятие банковского счета

В экономической и юридической литературе существуют разные подходы к определению понятия «банковский счет», при этом делается акцент на различных его аспектах, относящихся к правовым, экономическим и бухгалтерским вопросам. Представляется, что многоаспектность исследования понятия и функций банковских счетов повлияло на то, что до настоящего времени у российских экономистов и юристов не сложилось единого системного подхода к определению понятия «банковский счет» и его функций.

Л.Г. Ефимова считает, что «в понятие „счет“ может быть вложено различное содержание. Банковский счет можно рассматривать как способ бухгалтерского учета денежных средств и материальных ценностей. Такую роль выполняют, например, ссудные счета, счета по учету фондов банка. Счета, на которые клиенты помещают свои вклады, кроме отмеченной функции выполняют и другую роль. Это прежде всего договоры. Такие счета бывают депозитными, расчетными, текущими, текущими валютными, счетами финансирования капитальных вложений, корреспондентскими. При этом обычный депозитный счет – единый договор, он не вносит ничего нового в конструкцию договора займа. Иное дело – счета, предназначенные для расчетных операций: расчетные, текущие, текущие валютные, корреспондентские и счета финансирования капитальных вложений. Их открытие всегда сопровождается заключением договора банковского счета»[32].

В юридической и экономической литературе понятие «банковский счет» рассматривается преимущественно с точки зрения бухгалтерского учета в качестве инструмента, позволяющего фиксировать движение денежных средств и отражать постоянно меняющуюся задолженность банка перед клиентом[33].

Так, Л.А. Новоселова полагает, что «записи на банковском счете, открываемом при заключении договора банковского счета, регулируемого ст. 845 ГК РФ… являются бухгалтерским отражением задолженности банка перед клиентом»[34].

По мнению С. Чубарова «…счет является лишь бухгалтерским оформлением наличия у клиента права требования к банку»[35].

Указанного подхода придерживается А.А. Вишневский, который считает, что «банковский счет представляет собой записи о денежных средствах клиента, эти записи могут свидетельствовать о наличии денежных средств и соответствующем размере требований клиента к банку либо о недостаточности денежных средств и соответствующем размере требований банка к клиенту»[36].

Другие авторы, как и Л.Г. Ефимова, считают, что банковский счет представляет собой договор банковского счета (форму соответствующего договора, заключенного между банком и клиентом)[37].

Представляет интерес позиция А.В. Аграновского, полагающего, что «под банковским счетом более оправданно понимать информацию о денежных средствах как об имущественном благе, участие которого в предпринимательском обороте представляет собой юридическую фикцию»[38].

Е.С. Демушкина предлагает рассматривать понятие «счет» как учетную и как юридическую категорию. По ее мнению, «любой счет бухгалтерского учета, как балансовый, так и внебалансовый, представляет собой учетную категорию», а «…примером счетов как юридической категории являются корреспондентские, расчетные, текущие и другие счета, открытые на основании договора банковского счета, к которым клиент банка имеет непосредственный доступ, операции по которым непосредственно влекут исполнение денежных обязательств клиента перед третьими лицами и могут рассматриваться как юридические действия банка, обеспечивающие переход прав на деньги к его клиенту»[39].

На наш взгляд, системному подходу к определению понятия банковского счета, а также указанным выше признакам банковских счетов соответствует определение, данное А.Я. Курбатовым, согласно которому «под банковским счетом в Российском праве понимается документ, оформление которого кредитной организацией на определенное лицо (клиента, „владельца“ счета) является составной частью предмета заключенного между ними договора банковского счета и который предназначен для отражения денежных обязательств кредитной организации перед этим лицом»[40].

1.6. Понятие «счет», используемое в законодательстве о налогах и сборах и законодательстве о страховых взносах

Определение «счет» раскрывается в ст. 11 НК РФ и ст. 2 Закона № 212-ФЗ.

Согласно ст. 11 НК РФ счета (счет) – расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты.

Согласно ст. 2 Закона № 212-ФЗ счета (счет) – расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, и физических лиц, не признаваемых индивидуальными предпринимателями.

Основным квалифицирующим признаком указанных определений понятия «счет» является то, что основанием для его открытия служит договор банковского счета, отношения по которому регулируются главой 45 ГК РФ. Второй признак определения счета – это возможность зачисления на счет денежных средств. Третий признак рассматриваемого определения – возможность расходования со счета денежных средств.

Определить возможность зачисления на счет и расходования с него денежных средств позволяет анализ режима такого счета, который регламентируется нормативными актами Банка России, прежде всего Правилами ведения бухгалтерского учета в кредитных организациях, а также договором банковского счета.

Очевидно, что понятие «счет», используемое НК РФ, соответствует рассмотренным выше признакам определения банковского счета, основанного на гражданско-правовой концепции.

Кроме расчетных и текущих счетов, которые прямо указаны в определении счета, требования НК РФ распространяются также на корреспондентские счета, что подтверждается письмом МНС России от 15.11.2002 № ММ-609/1768@[41].

Следует отметить, что в НК РФ отдельно упоминаются виды счетов, которые не подпадают под признаки счета, изложенные в ст. 11 НК РФ.

К таким счетам относятся депозитные счета, речь о которых идет в ст. 46 НК РФ, согласно которой не производится взыскание налога с депозитного счета налогоплательщика (налогового агента), если не истек срок действия депозитного договора.

Налоговый кодекс РФ для определения бюджетных счетов использует следующие определения:

• лицевые счета – счета, открытые в органах Федерального казначейства (иных органах, осуществляющих открытие и ведение лицевых счетов) в соответствии с бюджетным законодательством РФ;

• счета Федерального казначейства – счета, открытые территориальным органам Федерального казначейства, предназначенные для учета поступлений и их распределения между бюджетами бюджетной системы РФ в соответствии с бюджетным законодательством РФ.

Ранее действовавшими нормативными актами о налогах и сборах, в частности письмом Госналогслужбы России, Минфина России и Банка России от 13, 16 августа 1994 г. № ВГ-4-13/94н/104/104[42], предусматривалось, что юридические лица могут иметь в банках расчетные (текущие), бюджетные, депозитные, аккредитивные, ссудные, валютные, по капитальным вложениям и другие счета, при этом все открываемые в банках счета подлежали регистрации в налоговых органах.

Учитывая определение счетов, изложенное в ст. 11 НК РФ, следует сделать вывод о том, что законодательство о налогах и сборах не распространяет положения, относящиеся к счетам, на такие виды счетов, как депозитные, аккредитивные, ссудные и другие виды счетов, не являющиеся банковскими.

1.7. Виды счетов и основания их классификации

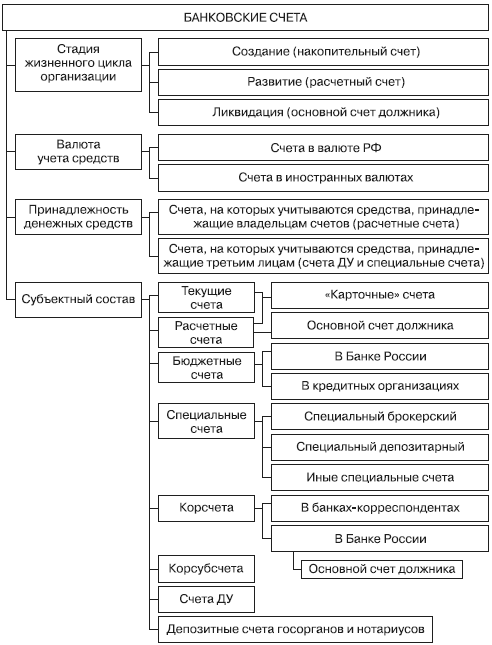

Банковские счета могут быть классифицированы по различным основаниям (рис. 1.2). К таким основаниям следует отнести назначение счетов, валюту учета денежных средств, объем операций, осуществляемых по счету, жизненный цикл юридического лица, принадлежность денежных средств, статус владельца счета, субъектный состав владельцев счетов и др.

Так, в зависимости от валюты учета денежных средств счета можно разделить на рублевые и валютные.

В зависимости от объема операций, осуществляемых по счету, следует выделить универсальные и специальные счета. К категории универсальных счетов можно отнести расчетный счет, корреспондентский счет и текущий счет физического лица. К специальным банковским счетам, открываемым юридическим и физическим лицам в случаях и порядке, установленном законодательством РФ для осуществления предусмотренных им операций соответствующего вида, можно отнести специальные счета профессионального участника рынка ценных бумаг.

В зависимости от стадии жизненного цикла юридического лица (создание, развитие (осуществление деятельности), ликвидация) счета можно классифицировать на счета, используемые: при создании юридического лица (накопительные счета); для осуществления деятельности (расчетные, специальные и другие счета); при ликвидации (основной счет должника).

Рис. 1.2. Классификация банковских счетов

Банковские счета в зависимости от принадлежности находящихся на них денежных средств можно классифицировать на счета, на которых учитываются денежные средства, принадлежащие владельцам таких счетов (например, расчетные счета), и счета, на которых учитываются денежные средства, принадлежащие третьим лицам (счета доверительного управления, некоторые виды специальных счетов, например, специальный брокерский счет и специальный депозитарный счет).

В зависимости от статуса владельца счета выделяют счета резидентов и нерезидентов, открываемые в соответствии с Законом о валютном регулировании. К счетам резидентов относятся счета в иностранной валюте, открываемые в уполномоченных банках (ст. 14); счета в иностранной валюте, открываемые в банках за пределами территории РФ (ст. 12)г и специальные брокерские счета, открываемые профессиональными участниками рынка ценных бумаг для учета денежных средств нерезидентов (ст. 14).

К счетам нерезидентов относятся счета в иностранной валюте и валюте РФ, открываемые в уполномоченных банках (ст. 13).

Из части 2 ст. 5 и ч. 2 ст. 13 Закона о валютном регулировании следует, что резидентам и нерезидентам могут открываться специальные счета, если требование об использовании таких счетов будет установлено органами валютного контроля. В настоящее время требование об использовании специальных счетов не установлено[43].

Некоторые авторы[44] выделяют в отдельную группу межбанковские счета, к которым относят корреспондентский счет, корреспондентский субсчет и счета межфилиальных расчетов (счета МФР). На наш взгляд, такой подход требует уточнения, так как счета МФР, открываемые на балансах головной организации и ее филиалов для учета взаимных расчетов, не относятся к категории банковских счетов.

В Инструкции Банка России № 28-И приводится перечень видов банковских счетов, классифицируемых на основании субъектного состава их владельцев и назначения счетов. Этот перечень включает текущие счета; расчетные счета; бюджетные счета; корреспондентские счета; корреспондентские субсчета; счета доверительного управления; специальные банковские счета; депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов. Указанные счета банки открывают клиентам в валюте РФ и иностранных валютах.

Следует отметить, что ранее действовавшая Инструкция Госбанка СССР от 30.10.1986 № 28 «О расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР»[45] в зависимости от субъектного состава классифицировала банковские счета на расчетные, расчетные субсчета, текущие, бюджетные и временные расчетные счета.

При этом текущие счета согласно ранее действовавшей Инструкции Госбанка СССР от 30.10.1986 № 28 открывались организациям, не являющимся юридическими лицами, филиалам, представительствам, отделениям и другим обособленным подразделениям. Инструкция Банка России № 28-И предусматривает открытие текущих счетов только физическим лицам, в то время как обособленным подразделениям юридического лица (филиал, представительство) могут открываться расчетные счета.