Контроль качества аудиторской деятельности

I уровень. Потребности заинтересованных сторон как субъектов среды функционирования экономического субъекта включают: 1) потребность в чем-либо, которая определяет необходимость сотрудничества и взаимодействия с экономическим субъектом принадлежности к его деятельности; 2) потребность в информации об отчитывающемся экономическом субъекте.

Рассмотрим указанные виды потребностей:

а) информационные потребности заинтересованных сторон, как из внешней, так и из внутренней среды функционирования экономического субъекта, обусловлены потребностями во взаимодействии с конкретным экономическим субъектом по поводу распределения прибыли, трудовых и договорных отношений, организации поставок и сбыта продукции, товаров, работ и услуг, привлечения и размещения экономических ресурсов и т. д.;

б) потребность в информации об отчитывающемся экономическом субъекте как свойстве его заинтересованных сторон возникает вследствие необходимости осуществления будущего или настоящего сотрудничества с экономическим субъектом по поводу решения экономических или социальных задач, государственного или саморегулирования его деятельности.

На этом уровне различают общие для всех заинтересованных сторон и специфические информационные потребности каждой из них. Общая информационная потребность выражается в необходимости получения заинтересованными сторонами информации о деятельности экономического субъекта как финансового, так и нефинансового характера. Специфические информационные потребности заинтересованных сторон заключаются в необходимости получения информации о деятельности экономического субъекта, различающейся по характеру, типу, объему, содержанию и детализации. Они отличаются в зависимости от характеристик каждой конкретной заинтересованной стороны, таких как, характер осуществляемой деятельности, выполняемые функции и уровень занимаемой должности внутри экономического субъекта, степень влияния на решения, принимаемые руководством экономического субъекта, величина издержек получения доступа к необходимой информации и необходимость соблюдения коммерческой тайны. Так, для заинтересованных сторон – экономических агентов информация необходима как основа принятия экономических и управленческих решений в отношении экономического субъекта, а для заинтересованных сторон, осуществляющих социально-правовые функции, информация об экономическом субъекте необходима для осуществления функции регулирования его деятельности.

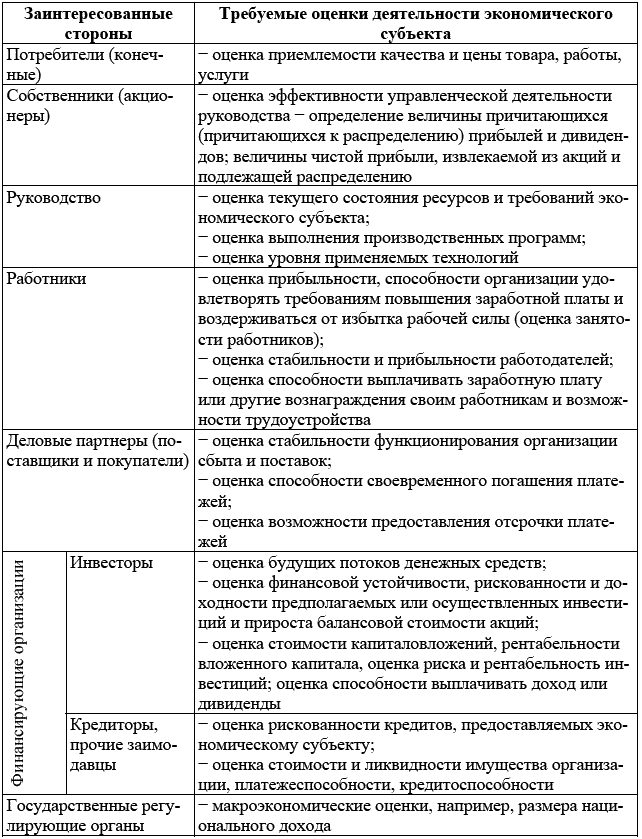

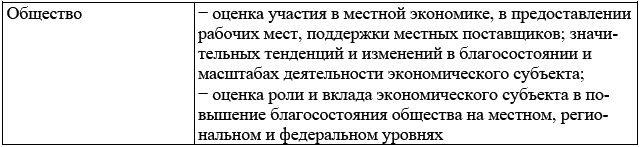

Следует отметить среди такой группы субъектов общество, особенностью информационных потребностей которого в отличие от других групп заинтересованных сторон, является неконкретность их характера. Это связано с присущим ему низким уровнем институциональной организации. По отношению к конкретному экономическому субъекту, общество представляет сложно идентифицируемый круг лиц или субъектов, чаще всего воспринимаемых как представителей общественности или местного сообщества, территории которого принадлежит экономический субъект. Примеры частных оценок, производимых перечисленными группами заинтересованных сторон экономического субъекта на основе информации о его деятельности, представлены в табл. 9.

Таблица 9

Частные оценки деятельности экономического субъекта его заинтересованными сторонами, формируемые на основе различного вида информации о деятельности экономического субъекта

Общие и специфические информационные потребности заинтересованных сторон в зависимости от характера требуемой ими информации могут быть удовлетворены посредством представления им соответствующего вида информации – финансовой или нефинансовой. Финансовая информация о деятельности экономического субъекта раскрывается в бухгалтерской финансовой отчетности общего назначения или финансовых отчетах специального назначения (например, проспектах ценных бумаг). Нефинансовая информация о деятельности экономического субъекта содержится во внутрипроизводственных и социальных отчетах и официальных социально-экономических бюллетенях, таких как отчеты по вопросам охраны окружающей среды и официальные бюллетени о создании добавленной стоимости. Особенно это характерно для отраслей, в которых имеет значение учет факторов охраны окружающей среды, или для организаций, в которых работники рассматриваются в качестве значимой группы заинтересованных сторон.

II уровень. Потребности заинтересованных сторон как «потребителей бухгалтерской финансовой информации» включают: 1) потребность в бухгалтерской финансовой информации; 2) потребность в качестве бухгалтерской финансовой информации.

1. Потребность в бухгалтерской финансовой информации. На данном уровне следует различать общую и специфические информационные потребности заинтересованных сторон в бухгалтерской финансовой информации. Общая информационная потребность характеризуется необходимостью получения бухгалтерской финансовой информации такого типа, объема и степени раскрытия, которая позволила бы сформировать оценки финансового положения и результатов деятельности экономического субъекта и его стоимости в целом. Специфические информационные потребности проявляются как необходимость в определенном типе и степени детализации финансовой информации. Содержание этих информационных потребностей определяется характеристиками каждой конкретной заинтересованной стороны: для одних достаточной является информация о самом факте прибыльности организации, для других необходима детальная информация о величине доходов и расходов по всем видам деятельности экономического субъекта. Для удовлетворения как общих, так и специфических потребностей в бухгалтерской финансовой информации предназначена финансовая отчетность общего назначения.

2. Потребность в качестве бухгалтерской финансовой информации заинтересованных сторон – «надлежащих пользователей бухгалтерской финансовой информации» – представляет необходимость получения пользователями бухгалтерской финансовой информации, пригодной для ее использования в качестве надлежащей основы принятия экономических решений. По классификации заинтересованных сторон эта группа относится к «субъектам, оказывающим влияние на качество, в силу содержания информационных потребностей и ожиданий».

При подготовке бухгалтерской финансовой отчетности, как было отмечено ранее, экономическим субъектом учитываются информационные потребности ее «надлежащих пользователей», поскольку для этой группы заинтересованных сторон информация, раскрываемая в бухгалтерской финансовой отчетности, является основополагающим, хотя и не единственным, источником информации о финансовом положении и результатах деятельности экономического субъекта. Именно надлежащие пользователи бухгалтерской финансовой информации прилагают усилия для оценки ее качества с тем, чтобы получить уверенность в обоснованности принимаемых экономических решений.

Остальные группы заинтересованных сторон – «потребителей бухгалтерской финансовой отчетности» в большинстве своем не прилагают усилий для оценки ее качества, поскольку не имеют финансовой заинтересованности в экономическом субъекте и не преследуют решения экономической задачи по эффективному использованию имеющихся ресурсов, и, соответственно, не несут риска наступления негативных последствий финансового характера в результате принятия неверных экономических решений на основе некачественной информации.

Надлежащие пользователи бухгалтерской финансовой информации наряду с потребностями формируют свои ожидания относительно ее качества. Ожидания есть представления потребителей о том, что произойдет или какие условия сложатся в обозримом будущем; они связаны с тем, что принятие экономических решений на основе публичной бухгалтерской финансовой информации не вызовет негативных финансовых последствий в будущем. Объективно существует так называемый разрыв ожиданий, т. е. разрыв между информацией с точки зрения ее полезности и степени доверия к ней, которую общество ожидает получить от работы профессиональных бухгалтеров, и той, которую они могут представить и фактически представляют обществу. Уменьшению такого разрыва способствует повышение степени ответственности бухгалтеров за результаты своей профессиональной деятельности, а также поддержание высокого качества профессиональных услуг.

Требования к порядку формирования и представления бухгалтерской финансовой информации. На качество бухгалтерской финансовой информации в соответствии с классификацией заинтересованных сторон (уровень IV) оказывают влияние также субъекты, устанавливающие обязательные требования к ее качеству. Выражением требований государственных регулирующих органов и профессионального бухгалтерского сообщества к качеству бухгалтерской финансовой информации являются обязательные требования к процессу формирования бухгалтерской финансовой информации и обеспечению ее качественных характеристик, составлению и представлению бухгалтерской финансовой отчетности, установленные соответствующими нормативно-правовыми актами, национальными стандартами бухгалтерского учета, международными концептуальными принципами и стандартами подготовки и представления финансовой отчетности.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

По ИСО 9004.

2

Таблица представляет выдержку из ГОСТ Р ИСО 9004–2010.

3

Характеристика аудита как деловой профессиональной услуги представлена в п. 1.3.1.

4

Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» (ред. от 28.07.2012).

5

Термин «заинтересованные стороны» употребляется здесь в том значении, в котором он определен в ГОСТ Р ИСО 9004–2010, однако состав их для целей исследования был пересмотрен. Если указанным стандартом к лицам, составляющим круг заинтересованных сторон организации отнесены потребители, владельцы (акционеры), работники организации, поставщики и партнеры, общество, то в настоящем исследовании при уточнении состава заинтересованных сторон мы не могли не учитывать действующую терминологию стандартов финансовой отчетности и аудита, потребности и ожидания таких заинтересованных сторон, а также назначение бухгалтерской финансовой отчетности в целом. В результате, в качестве наиболее приемлемого варианта состава заинтересованных лиц были определены следующие группы заинтересованных лиц, – это собственники, руководство и работники экономического субъекта, а также финансирующие организации (инвесторы, кредиторы и прочие заимодавцы), деловые партнеры (покупатели и поставщики), конечные потребители, государственные регулирующие органы, представители общества (в том числе местное сообщество) (представители профессиональных регулирующих организаций).

6

Термин «отчитывающейся организации» введен в 2010 году Советом по МСФО переходным документом «Концептуальные принципы финансовой отчетности». Концепция «отчитывающейся организации» в Концептуальных принципах 2010 года не раскрывалась, однако для ее описания отведена глава 2 этого документа. Совет опубликовал проект для обсуждения по данному вопросу в марте 2010 года «Exposure Draft, march 2010 – The reporting entity». Из положений данного проекта следует, что отчитывающаяся организация представляет ограниченную область экономической деятельности, финансовая информация о которой является потенциально полезной для существующих и потенциальных инвесторов, заимодавцев и других кредиторов, которые не имеют прямого доступа к информации, необходимой им для принятия решений о предоставлении ресурсов организации, а также оценке способности руководства и совета директоров обеспечить оперативное и эффективное использование предоставленных организации ресурсов. Организация может быть признана отчитывающейся при соблюдении трех условий: 1) если экономическая деятельность организации фактически осуществляется или будет осуществляться; 2) если экономическая деятельность может быть идентифицирована от деятельности других организаций и в среде ее функционирования; 3) если финансовая информация об экономической деятельности организации является потенциально полезной для использования при принятии решений о предоставлении ресурсов организации и оценке способности руководства и совета директоров обеспечить их оперативное и эффективное использование (RE2, RE3).

7

В контексте ISA (MCA) 315.

8

Оценка финансовой информации имеет две цели: 1) оценка деятельности экономического субъекта; и 2) оценка качества финансовой информации.

9

В действующих стандартах по бухгалтерскому учету применяется термин «пользователь бухгалтерской отчетности», – он определяется как «юридическое или физическое лицо, заинтересованное в информации об организации» (п. 4 ПБУ 4/99 приказ Минфина России от 06.07.1999 № 43н (ред. от 08.11.2010)). Как следует из текста п. 1 ст. 13 Федерального закона «О бухгалтерском учете» (от 06.12.2011 № 402-ФЗ) речь идет именно о финансовой информации об экономическом субъекте для принятия экономических решений. В составе таких пользователей названы в частности, учредители (участники), инвесторы, кредитные организации, кредиторы, покупатели, поставщики и др. (п. 42 ПБУ 4/99).

10

Также как для характеристики распределения трансакционных издержек [67, с. 450].

11

Данная классификация включает признаки двух уровней.

Вы ознакомились с фрагментом книги.

Для бесплатного чтения открыта только часть текста.

Приобретайте полный текст книги у нашего партнера:

Всего 10 форматов